出口报价习题

- 格式:ppt

- 大小:108.00 KB

- 文档页数:29

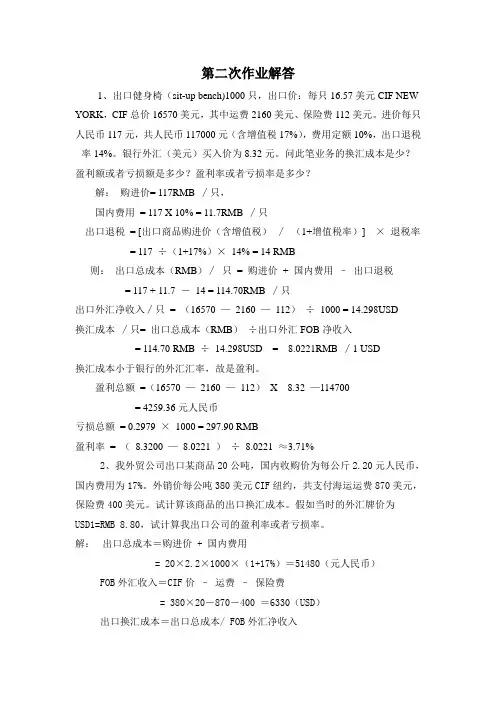

第二次作业解答1、出口健身椅(sit-up bench)1000只,出口价:每只16.57美元CIF NEW YORK,CIF总价16570美元,其中运费2160美元、保险费112美元。

进价每只人民币117元,共人民币117000元(含增值税17%),费用定额10%,出口退税率14%。

银行外汇(美元)买入价为8.32元。

问此笔业务的换汇成本是少?盈利额或者亏损额是多少?盈利率或者亏损率是多少?解:购进价= 117RMB ∕只,国内费用= 117 X 10% = 11.7RMB ∕只出口退税= [出口商品购进价(含增值税)∕(1+增值税率)] ×退税率= 117 ÷(1+17%)×14% = 14 RMB则:出口总成本(RMB)∕只= 购进价+ 国内费用–出口退税= 117 + 11.7 -14 = 114.70RMB ∕只出口外汇净收入∕只= (16570 —2160 —112)÷1000 = 14.298USD换汇成本∕只= 出口总成本(RMB)÷出口外汇FOB净收入= 114.70 RMB ÷14.298USD = 8.0221RMB ∕1 USD换汇成本小于银行的外汇汇率,故是盈利。

盈利总额=(16570 —2160 —112)X 8.32 —114700= 4259.36元人民币亏损总额= 0.2979 ×1000 = 297.90 RMB盈利率= (8.3200 —8.0221 )÷8.0221 ≈3.71%2、我外贸公司出口某商品20公吨,国内收购价为每公斤2.20元人民币,国内费用为17%。

外销价每公吨380美元CIF纽约,共支付海运运费870美元,保险费400美元。

试计算该商品的出口换汇成本。

假如当时的外汇牌价为USD1=RMB 8.80,试计算我出口公司的盈利率或者亏损率。

解:出口总成本=购进价 + 国内费用= 20×2.2×1000×(1+17%)=51480(元人民币)FOB外汇收入=CIF价–运费–保险费= 380×20-870-400 =6330(USD)出口换汇成本=出口总成本/ FOB外汇净收入51480/6330=8.1327人民币/1 USD出口盈亏率=(出口销售人民币净收入—出口总成本)/出口总成本×100%=(6330×8.8-51480) / 51480 = 8.21% (盈利)也可以这样计算:出口盈亏率 = (银行美元买入价—换汇成本)/ 换汇成本= (8.8 — 8.1327)/ 8.1327 = 8.21% (盈利)3、我某公司出口商品一批共1,000公吨,出口价格为每公吨2,000美元 CIF 伦敦。

贸易术语和出口价格核算一.不定项选择题1. 贸易术语在国际贸易中的主要作用是()。

A. 简化交易手续B.明确交易双方责任C.缩短磋商时间D.节省费用开支2. 按照《2000年通则》的解释,采川FOB 条件成交,买卖双方风险划分的界限是()。

A.运输工具上B.装运港船边C.装运港船舷D.装运港船上3. 根据《(2000年通则》的解释,按CFR 术语成交,卖方无义务()。

A.提交货运单据B.租船订舱C.办理货运保险D.取得出口许可证 4. 按照《2000年通则》的解释,采用CIF 条件成交时,货物装船时从吊钩脱落掉人海里 造成的损失由()oA.卖方负担B.买方负担C.承运人负担D.买卖双方共同负担5. 按照《2000年通则》的解释,C1F 与CFR 的主要区别在于()。

A.办理租船订舱的责任方不同B.办理货运保险的责任方不同C.风险划分的界限不同D.办理出口手续的责任方不同6. 我国出口公司向徳国出口核桃3000公吨,一般应采用()贸易术语为好。

A. FOB 汉堡 B. FOB 青岛 C. FOB 北京机场D. CIF 汉堡 7. 在实际业务中,FOB 条件下,买方常委托卖方代为租船、订舱,其费用由买方负担。

如 到期订不到舱,租不到船,()。

A. 卖方不承担责任,其风险由买方承担B. 卖方承担责任,其风险也由卖方承担C. 买卖双方共同承担责任、风险D. 双方均不承担责任,合同停止履行8. 根据《2000年通则》的解释,FOB 条件和CFR 条件下卖方均应负担()。

A.提交商业发票及海运提单B.租船订舱并支付运费C.货物于装运港越过船舷以前的一切风险D.办理出口通关手续到有关国家法律的承认和保护,并不因与惯例相抵触而失效。

()2. FOB 价格条件按各国惯例的解释都是由卖方负责中请领取出口许町证和支付出口税。

( )3. 以卜•的价格表示法是否正确:DM75. 00C1F Hamburg 0 ( )4. 按FOB 、CFR 、CIF 三种贸易术语成交,货物在装运港越过船舷以麻,风险即告转移。

一、报价核算的种类1、出口对外报价2、进口货物国内销售价格计算二、报价的基本步骤1、仔细阅读所给的信息,确定计算的主要步骤;2、将所有计算单元清楚用汉语列出,按顺序写好;也可以用表格的方式表达出来3、根据所给信息将各计算单元分别计算;4、对于需要通过最后报价结果来计算的计算单元,将报价结果用X代替,对于出现货币不统一情况,建议先将外币同意换成本币,最后再换成外币;5、根据题目意思列出总的计算公式;6、解方程式获得最后结果;7、复算和检查。

三、报价所需要的各种公式1、FOB、CFR、CIF之间的换算公式CIF=FOB+F+I I =CIF*(1+10%)*Insurance rateCIF=CFR+FCIF=(FOB+F)/[1-(1+10%)*Insurance rate]2、佣金计算公式含佣价=净价+佣金含佣价=净价/(1-佣金率)3、在出口贸易中的实际成本与购货成本之间的换算退税收入=货价X出口退税率退税收入=购货成本/(1+增值税率)X出口退税率货物的实际成本=购货成本-出口退税额货物的实际成本=购货成本X(1+增值税率-出口退税率)/(1+增值税率)4、进口的各种税收计算进口关税额=CIF*进口关税率进口消费税完税价=(CIF+进口关税额)/(1-消费税率)进口增值税完税价=CIF+进口关税额+进口消费税额进口增值税额=(CIF+进口关税额+进口消费税额)*增值税率5、进口国内销售价格计算总公式国内销售价格=成本+费用+利润国内销售价格=(采购成本+进口关税+进口消费税+进口其他费用+进口利润)*(1+增值税率)6、出口报价总公式出口报价=出口货物的实际成本+出口过程中的各种费用+预期利润7、贷款利息计算贷款利息=贷款数量*年利息率*(贷款时间/一年)贷款时间也以年计算,如2个月就是1/6年。

8、集装箱装箱数量计算集装箱装箱数量=集装箱有效容积/单个纸箱体积20英尺集装箱有效容积为25立方米。

35道国际贸易实务计算题及答案公量计重主要用于少数经济价值较高而水分含量极不稳定的商品,如羊毛、生丝、棉花等。

公量 = 干量 + 标准水分量=实际重量×(1+ 标准回潮率)/(1 + 实际回潮率)公量的计算公式:公量=商品干净重×(1+公定回潮率)=商品净重×(1+公定回潮率) /(1+实际回潮率) 实际回潮率=实际含水量/干重注:干量=商品干净重=干重商品净重=实际重量公定回潮率=标准回潮率公量的计算1.例题:内蒙古某出口公司向韩国出口10公吨羊毛,标准回潮率为11%,经抽样证明10公斤纯羊毛用科学方法抽干水后净重8公斤干羊毛,求用公量计算的交货重量为多少?<解答1 >实际回潮率=水分/干量=(10-8)/8*100%=25%公量=实际重量×(1+ 标准回潮率)/(1 + 实际回潮率)=10(1+11%)/(1+25%)=8.88(公吨)答:该批生丝的公量为8.88公吨。

<解答2 >净剩的8公吨为干量,公量=干量×(1+公定回潮率) =8 ×(1+11%)=8.88(公吨)答:该批生丝的公量为8.88公吨。

2.、一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险,我方同意照办,如保险费率为0.6%时,我方应向客户报价多少?解:CIF=CFR+保险费保险费=保险金额×保险费率=CIF×(1+20%)×0.6%CIF=CFR+CIF×(1+20%)×0.6%CIF=CFR÷(1-120%×0.6%) =250000÷0.9928 =251813.05美元答:我方应报价251813.05美元3.、一批出口货CFR价为1980美元,现客户来电要求按CIF价加20%投保海上一切险,我方照办,如保险费率为2%时,我方应向客户补收保险费若干?解:CIF价=CFR价/[1-(1+投保加成率)×保险费率]保险费=保险金额×保险费率=CIF价×(1+投保加成率)×保险费率,所以保险费=CFR价×(1+投保加成率)×保险费率/[1-(1+投保加成率)×保险费率]=1980×(1+20%)×2%/(1-120%×2%)=48.69(美元)取整保险费应为49美元。

一、是非题1. FOB 是卖方在装运港完成交货义务,而 CIF 是卖方在目的港完成交货义务。

2. CIF Ex Ship ’s Hold 是目的港交货价,卖方必须自负风险把货物运到合同指定的目的港才算完成交货义务3. 在 FOB 贸易术语下,若采用程租船方式,买卖双方容易在装船费用上引起争议4. 在 CIF 价格条件下,卖方凭单据履行交货义务、买方凭单据付款5. 按照国际贸易惯例,在 CFR 条件下如卖方未及时发装船通知而使买方漏保,则卖方应对货物在运输途中的损坏及灭失负赔偿责任6. 以 FOB 价格条件出口货物到新加坡,卖方要负责到新加坡交货7. 我按 FOB 旧金山从美国购买一批小麦,卖方理应将货物装到旧金山港的船上8. 我从日本进口货物,如按 FOB 条件成交,需我方派船到日本口岸接运货物;如按CIF 条件成交,则由日方洽租船舶将货物运往中国港口。

可见,我方按 FOB 进口承担的货物运输风险,比按 CIF 进口承担的风险大9. 以 FOB 价格条件成交,无论按何种贸易术语惯例出口手续都由卖方办理10. FOB 吊钩下交货是指货进舱,脱离吊钩,置于舱底11. CIF Liner Terms ,是指按 CIF 成交并以卖方必须租用班轮装运为条件12. CIF 与 CIF Ex Ship Hold 买卖双方风险划分的界限是完全相同的二、单项选择题1、按 CIF 新加坡价格条件成交出口大宗商品,租船运输,卖方欲不负担卸货费用,应报价( )A. CIF SINGAPOREB.CIF Singapore LandedC.CIF Slngapore Ex Ship’s Hold2、国际贸易中,以 CFR 目的港价格术语成交出口应由( )A.买方租船订舱并办理保险B.卖方租船订舱并办理保险C.卖方租船订舱并负担到目的港的运费。

买方自办保险并负担保险费。

3、我以 CIF 价格条件与外商达成一笔出口合同,当我按规定制好全套单据提交买方时,获悉货物在海运途中全部灭失,在这种情况下( )A.外商因货未到到岸,可以不付款B.应由我方向保险公司索赔C.外商仍应向我付款赎单,并向保险公司索赔4、 CFR 中 ( )对卖方尤为重要。

国贸计算题复习公式:()()()公定回潮率实际回潮率商品的实际重量公定回潮率商品的干重量公量+1×+1+1×==1、净价 = 含税价 - 税额 = 含税价 - 净价×税率净价 = 含税价 ÷ (1+税率)2、实际成本 = 含税购货成本 - 出口退税额3、出口退税额 = 含税购货成本×出口退税率÷(1+增值税率)—4、报价 = 总成本 + 利润 = 总成本 + 报价×利润率报价 = 总成本÷(1- 预期利润率)5、预期利润额 = 出口总成本×利润率6、出口价格 = 出口总成本 + 预期利润额7、 I = 保险金额*保险费率= CIF * 投保加成 * 保险费率= CIF * ( 1 + 投保加成率) * 保险费率-8、已知FOB 价,求:CFR = FOB + FCIF = FOB + F+ I = CFR + I9、CIF = FOB + F + I=(FOB 价 + 运费F ) / ( 1 — 投保加成 * 保险费率)= CFR / ( 1 — 投保加成 * 保险费率)10、出口换汇成本 = 出口总成本 / FOB 出口外汇净收入 \11、佣金 = 含佣价 * 佣金率 = 含佣价 - 净价含佣价 = 净价 + 佣金 = 净价 / (1 - 佣金率)净价 = 含佣价 *(1 - 佣金率)12、折扣金额 = 发票金额 * 折扣百分率净值 = 发票金额 - 折扣金额 = 发票金额 *(1 - 折扣百分率)13、总运费= 每运费吨运费* 总运费吨=基本运费* (1 + 附加运费率)* 总运费吨(例题1、我公司出口商品一批,报价为每公吨200美元CFR神户,日商要求改报为CIF 神户,在不影响我方外汇收入的前提下,问CIF神户报多少(已知按货价的110%投保了一切险和战争险,保险费率分别为%和%)解:CIF = CFR / ( 1 —投保加成* 保险费率)= 200 / {1 - 110% *(% + %)}=(美元)2、某企业出口产品一批,价格是每公吨USD1000 , FOB SHENZHEN, 现外商要求改报CIF NEW YORK 价格,已知运费是每公吨USD200 , 保险费率是%,投保加成率是10%,试计算CIF NEW YORK 价格。

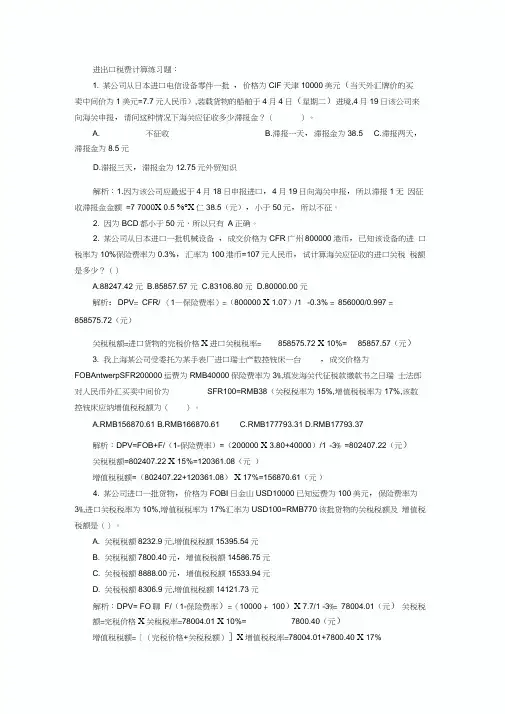

进出口税费计算练习题:1. 某公司从日本进口电信设备零件一批,价格为CIF天津10000美元(当天外汇牌价的买卖中间价为1美元=7.7元人民币),装载货物的船舶于4月4日(星期二)进境,4月19日该公司来向海关申报,请问这种情况下海关应征收多少滞报金?()。

A. 不征收B.滞报一天,滞报金为38.5C.滞报两天,滞报金为8.5元D.滞报三天,滞报金为12.75元外贸知识解析:1.因为该公司应最迟于4月18日申报进口,4月19日向海关申报,所以滞报1无因征收滞报金金额=7 7000X 0.5 %°X仁38.5(元),小于50元,所以不征。

2. 因为BCD都小于50元,所以只有A正确。

2. 某公司从日本进口一批机械设备,成交价格为CFR广州800000港币,已知该设备的进口税率为10%保险费率为0.3%,汇率为100港币=107元人民币,试计算海关应征收的进口关税税额是多少?()A.88247.42 元B.85857.57 元C.83106.80 元D.80000.00 元解析:DPV= CFR/ (1—保险费率)=(800000 X 1.07)/1 -0.3% = 856000/0.997 = 858575.72(元)关税税额=进口货物的完税价格X进口关税税率= 858575.72 X 10%= 85857.57(元)3. 我上海某公司受委托为某手表厂进口瑞士产数控铳床一台,成交价格为FOBAntwerpSFR200000运费为RMB40000保险费率为3%,填发海关代征税款缴款书之日瑞士法郎对人民币外汇买卖中间价为SFR100=RMB38(关税税率为15%,增值税税率为17%,该数控铳床应纳增值税税额为()。

A.RMB156870.61B.RMB166870.61C.RMB177793.31D.RMB17793.37解析:DPV=FOB+F/(1-保险费率)=(200000 X 3.80+40000)/1 -3% =802407.22(元)关税税额=802407.22 X 15%=120361.08(元)增值税税额=(802407.22+120361.08)X 17%=156870.61(元)4. 某公司进口一批货物,价格为FOBI日金山USD10000已知运费为100美元,保险费率为3%,进口关税税率为10%,增值税税率为17%汇率为USD100=RMB770该批货物的关税税额及增值税税额是()。

第四章国际贸易商品价格一、名词解释1.所谓差价:2.出口换汇成本:3.出口盈亏率:4 .佣金(Commission):5. 折扣:6.出口创汇率,7.出口总成本8.出口销售人民币净收入二、单项选择题1、在制订进出口商品价格时,原则上要求()作价。

A.参照市场上相类似商品的价格B.按照国际市场价格水平C.按照本国的生产成本D.根据销售意图2、进出口贸易中的计价货币是买卖双方()。

A.用来计算债权债务的货币B.用来清偿债权债务的货币C.用来计算价格的货币D.用来清偿货款的货币3、在进出口贸易中,FOB、CFR、CIF三种价格术语使用最多,一般来讲,在进口事尽量使用()术语。

A.FOB B.CFR C.CIF4、在我国进出口合同中,商品的价格一般采用()的作价方法。

A.暂定价 B.部分固定、部分不固定 C.固定价 D.浮动价5、价格条款的正确写法是()。

A.每件3.50元CIF香港B.每件3.50美元CIFC.每件3.50 CIF C伦敦D.每件3.50美元CIF C2%伦敦6、已知CIF价格为100美元,运费为10美元,保险费为0美元,佣金率为2%,则按CIF计算的佣金是()美元。

A.0.60 B.1.63 C.2.00 D.2.047.在国际贸易中,含佣价的计算公式是( )A.单价*佣金率 B.含佣价*佣金率 C.净价*佣金率 D.净价/(1—佣金率)8.凡货价中不包含佣金和折扣的被称为( )A.折扣价 B.含佣价 C.净价 D.出厂价9.一笔业务中,若出口销售人民币净收入与出口总成本的差额为正数,说明该笔业务为( )A.盈 B.亏 C.平 D.可能盈,可能亏10.( )是含佣价。

A.FOBS B.FOBT C.FOBC D.FOB11.在我国进出口业务中,计价货币选择应( )A.力争采用硬币收付 B.力争采用软币收付C.进口时采用软币计价付款,出口采用硬币计价收款D.出口时采用软币计价收款,进口采用硬币计价付款12.出口总成本是指( )A.进货成本 B.进货成本+出口前一切费用C.进货成本+出口前的一切费用+出口前的一切税金 D.对外销售价13.以下我出口商品的单价,只有( )的表达是正确的。

国际贸易实务(第三版)习题及案例第六章进出口商品价格核算一、单项选择题1.国际市场价格是以()为基础并在国际市场竞争中形成。

A.商品国别价值B.商品国际价值C.世界平均劳动单位D.商品国别政策2.国际上常见作价方法为(),合同如此规定便于核算,同时要求买卖双方需承担从签约到交货付款以至转售时价格变动的风险。

A.固定价格B.暂不固定价格C.暂定价格D.部分固定价或部分非固定价3.进出口业务中,在决定采用计价货币时,应遵循()原则。

A.采用“硬币”B.采用“软币”C.出口业务采用“硬币”,进口业务采用“软币”。

D.出口业务采用“软币”,进口业务采用“硬币”。

4.中国银行公布人民币对外币的买入价或卖出价是针对()而言。

A.外汇管理部门B.卖方C.买方D.银行5.我国出口业务中,对外报价正确表述为()。

D1000 Per Metric Ton CIF New YorkD1000 Per Metric Ton FOB New YorkD1000 CIF New YorkD1000 FOB New York6.外贸实践中,()为招揽生意、促成交易提供服务为而收取佣金。

A.卖方B.买方C.船方D.中间商7.在我国进出口业务中,一般是以( )计算佣金。

A.净价×佣金率B.含佣价×佣金率C.净价/(1—佣金率)D.单价×佣金率8.进出口成本核算中,出口总成本为()。

A.出口商品进价B.出口商品成交价格C.出口商品进价和出口流通费用D.出口商品进价和出口流通费用以及出口运保费9.在实际进出口业务中,按财务统计的经验数据,以一定的百分比来估算国内费用,该费用的比率大小和实际业务量的金额大小()。

A.有关B.无关C.同比增长D.不确定10.出口效益分析的原则是将出口销售收入和出口成本进行比较。

如果出口销售收入大于出口成本,就意味着出口业务()。

A.盈利B.亏损C.持平D.不确定二、多项选择题1.在进出口业务中,价格是买卖双方达成交易最为关注的一个重要问题。

第五章进出口商品的价格一、单项选择题1、在国际贸易中,含佣价的计算公式是()。

A、单价×佣金率B、含佣价×佣金率C、净价×佣金率D、净价 / (1 –佣金率)2、凡货价中不包含佣金和折扣的被称为()。

A、折扣价B、含佣价C、净价D、出厂价3、一笔业务中,若出口销售人民币净收入与出口总成本的差额为正数,说明该笔业务为()。

A、盈B、亏C、平D、可能盈,可能亏4、()是含佣价。

A、FOBSB、FOBTC、FOBCD、FOB5、在我国进出口业务中,计价货币选择应()。

A、力争采用硬币收付B、力争采用软币收付C、进口时采用软币计价付款,出口采用硬币计价付款D、进口时采用硬币计价付款,出口采用软币计价付款6、出口总成本是指()。

A、进货成本B、进货成本+ 出口前一切费用C、进货成本+ 出口前的一切费用+ 出口前的一切税金D、对外销售价7、以下我出口商品的单价,只有()的表达是正确的。

A、250美元/桶B、250美元/桶CIF伦敦C、250美元/桶CIF 广州D、250美元8、支付给中间商的酬金叫()。

A、预付款B、折扣C、佣金D、订金9、FCA、CPT、CIP三种术语涉及的国内费用与FOB、CFR、CIF相比较,它们的区别是前者不包括()。

A、装船费B、邮电费C、预计耗损D、拼箱费10、在货物买卖中,收取佣金的通常是()。

A、买方B、保险公司C、船方D、中间商11、我国出口报价时,单价可写为()。

A、FOB上海每吨120美元B、每箱95英镑CIF伦敦C、CIF纽约每件80元D、每箱200美元CIF美国12、下列价格条款的写法正确的是()。

A、每件3元CIF香港B、每件3美元CIFC、每件3 CIFC伦敦D、每件3美元CIFC2%伦敦13、已知CIF价格为100美元,运费为10美元,保险费为10美元,佣金率为2%,则按CIF计算的佣金是()美元。

A、 B、1.63 C、 D、14、下列进口单价表达中,正确的是()。

一、单选题1、在国际贸易中,以CFR目的港价格术语成交出口应由()A.买方租船订舱并办理保险B.卖方租船订舱并办理保险C.卖方租船并负责到目的港的运费,买方办理保险并负责保险费D.卖方租船办理保险,负责运费和保险费正确答案:C2、在CIF价格术语中,风险转移的界限是()A.在装运港船上B.在目的港船上C.在装运港船舷D.货交承运人正确答案:A3、按照《INCOTERMS2010》的解释,FOB和FCA的共同点是()A.卖方办理保险手续B.卖方订立运输合同C.买方办理出口手续D.买方订立运输合同正确答案:D4、采用CPT贸易术语,如双方未能确定交接货物的具体地点,则最后货物交接的地点应由()确定。

A.买方B.卖方C.承运人D.双方协商正确答案:B5、按照《INCOTERMS2010》的解释,如果以CIP条件成交时,卖方无义务()。

A.租船订舱B.办理出口通关手续C.办理进口通关手续D.办理货运保险正确答案:C二、多选题1、常用贸易术语的国际惯例包括()A.《INCOTERMS2010》B.《1990年美国对外贸易定义修订本》C.《1932年华沙——牛津规则》D.《跟单信用证统一惯例》正确答案:A、B、C2、下列属于CIF贸易术语的特点有()A.装运合同B.象征性交货C.适用于海运或内河运输D.风险划分界限为装运港船上正确答案:A、B、C、D3、FOB与FCA相比较,其主要区别有()A.适用的运输方式不同B.风险划分界限不同C.交货地点不同D.出口清关手续及其费用承担方不同正确答案:A、B、C4、按照《INCOTERMS2010》的解释,()是责任、费用划分点相分离的贸易术语。

A.CFRB.CIFC.CPTD.FOB正确答案:A、B、C5、下列贸易术语中由卖方承担运费的有()A.FOBB.CFRC.CIFD.CPT正确答案:B、C、D三、判断题1、FOB是卖方在装运港完成交货,属于象征性交货。

正确答案:√2、按照国际贸易惯例,在CFR条件下如卖方未及时发装船通知而使买方漏保,则卖方应对货物在运输途中的损坏及灭失付赔偿责任。

国贸习题,仅供参考,如觉不对,自行解决!许博闻1、我某公司出口一批货物,CIF发票金额为45,500英镑,按合同规定加一成投保,险别为水渍险,保险率为5%,现客户要求该报CFR价,如我方同意,为不影响收汇,应报CFR价为多少?CFR=成本+运费CIF=成本+运费+保险费保险费=CIF×(1+投保加成率)×保险费率CFR=CIF-保险费(把保险费带入)得:CFR=CIF-CIF×(1+投保加成率)×保险费率(提CIF)得出公式:CFR=CIF×[1-(1+投保加成率)×保险费率]CFR=45,500×[1-(1+10%)×5%]=45,500×[1-110%×5%]=42997.52、我外贸公司出口某商品1000箱,该货每箱收购人民币100元,国内费用为收购价的15%,出口后每箱可退税人民币7元,外销价每箱19.00 CFR曼谷,每箱应付海运运费1.20美元,试计算该商品的换汇成本是多少?换汇成本=出口商品总成本(RMB)÷出口外汇净收入($)(注:出口商品总成本不包括出口退税收入)换汇成本=(100+100×15%-7)RMB÷(19-1.2)$=6.0674163、某公司对外报价某商品每箱50美元CIF纽约。

国外要求该报CFR纽约,并给予5%佣金,设保险费率为1.05%,按发票金额的110%投保,应报多少美元?问题实际求的是USD CFR C5%纽约的价格,即CFR含佣价。

所以先求CFR价:CFR=CIF-CIF×(1+投保加成率)×保险费率=50×(1+10%)×1.05%=49.4225含佣价=净价/(1-佣金率)CFR C5%=49.4225÷(1-5%)=52.0236844、我某公司出口某商品每箱1000美元CFR2%科威特,若对方要求佣金增至5%,我方可同意,但出口净价不变,则CFR5%科威特应报价为多少?首先求CFR净价:含佣价=净价/(1-佣金率)→净价=含佣价×(1-佣金率)CFR=1000×(1-2%)=980则CFR C5%=980÷(1-5%)=1031.5789475、运某地货一批共200箱,每箱US$200.00 CFRXXX港。

外贸计算题(2)——运费计算1、我公司出口到海湾国家A国商品100箱,每箱体积40cm×30cm×20cm,毛重为30千克,经查该商品货物分级表规定计算标准为W/M,等级为10级,又查运费率为222美元,另外加收港口附加费10%,问我公司应付船公司运费多少?2、我方出口商品共100箱,每箱的体积为30cm×60cm×50cm,毛重为40千克,查运费表得知该货为9级,计费标准为W/M,基本运费为每运费吨109HK$,另收燃油附加费20%,港口拥挤费20%,货币贬值附加费10%,试计算:该批货物的运费是多少港元?3、我方按CF3迪拜价格出口洗衣粉100箱,该商品内包装为塑料袋,每袋0.5千克,外包装为纸箱,每箱100袋,箱的尺寸为:长47cm、宽30cm、高20cm,基本运费为每尺码吨HK$367,另加收燃油附加费33%,港口附加费5%,转船附加费15%,计费标准为M,试计算,该批商品的运费为多少?4、我方某公司向东京某进口商出口自行车100箱,每箱一件,每箱体积是20cm×50cm×120cm,计收运费的标准为M,基本运费为每运费吨280KH$,另加收燃油附加费30%,港口拥挤费10%,问:该批商品的运费是多少?5、某公司出口产品共100箱,该商品内包装物为塑料袋每袋重1千克,外包装为纸箱,每箱100袋,箱的尺寸为40cm×40cm×25cm,经查该商品为5级货,运费计收标准为M。

查运价表,该商品每运费吨的基本运费为300港元,另加转船费15%,燃料费30%,港口拥挤费5%。

问:该货的运费是多少?6、,某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,试求每箱货物应付的运费及应改报的FOB价为多少?(已知该批货物每箱的尺寸为45cm×35cm×25cm,毛重为30千克,商品计费标准为W/M,每运费吨基本运费为l00美元,到马尼拉港需加收燃油附加费2016,货币贬值附加费10%,港口拥挤费20%。

一、单选题1、以下不属于具有相对劣势的产品的是()。

A.使用寿命短的易耗品B.需从国外进口原材料的产品C.所处市场竞争激烈D.出口到国外运输费用较高正确答案:A2、企业经营的产品属于专业技术很强,应用行业较单一,则不宜参加()的展览会。

A.专业性B.国际展C.综合性D.国家展正确答案:C3、以下不属于展前推广工作的有()。

A.参展效果评估B.联系展品运输C.展前市场调查D.准备参展资料正确答案:A4、某公司出口19800辆自行车至荷兰,采购成本为每辆250元,增值税为17%,退税率为9%,求每辆车的出口退税额是多少()。

A.27.5B.22.5C.19.23D.20.77正确答案:C5、某商品单价为“每件25美元CIF净价纽约”指的是()。

A.该价格中不包括佣金B.该价格中不包括保险费C.该价格中不包括佣金或折扣D.该价格中不包括运费正确答案:C6、某出口商品的采购成本为150元/个,国内运杂费为5元/个,其他国内费用率为5%,出口价格为28美元/个,汇率为1美元=6.19/6.21元人民币,请计算该商品的国内费用()元/个。

A.13.66B.12.5C.8.66D.7.5正确答案:B二、多选题1、不宜选择价格低、体积大的产品出口的原因是()。

A.这类商品运输过程中容易发生风险B.这类商品销量不高C.这类产品的利润空间小D.这类产品的运输成本高正确答案:A、C、D2、境外买家按客户的性质划分为()A.批发商B.竞争者C.采购商D.代理商正确答案:A、C、D3、以下属于展中推广工作的有()A.产品推广演示会B.展会“会刊”上刊登广告C.举办研讨会和讲座D.发放邀请函正确答案:A、B、C4、银行费用包括()A.电报费B.通信费C.信用证通知费D.议付费正确答案:A、C、D5、根据《ICC1990》的规定,以下可单独投保的保险险别是()。

A.IWCCB.ICC(B)C.ICC(C)D.ICC(A)正确答案:A、B、C、D6、国际贸易术语是以不同的交货地点为标准,用简短的概念或英文缩写的字母表示的术语。