中国房地产企业运营能力评价模型与指标

- 格式:pptx

- 大小:123.11 KB

- 文档页数:2

中小型房地产企业可持续发展的评价模型研究摘要:随着我国新世纪经济高速发展,房地产业己成为国民经济的支柱产业之一。

在房地产业中,数量占比达到80%以上的中小型房地产企业占了全国房地产市场的大部分市场份额。

目前,中小型房地产企业的发展正面临企业内外多种环境及因素的影响,中小型房地产企业如何发展已成为行业发展研究的重点之一。

关键词:中小型房地产企业、可持续发展、层次分析法、评价模型abstract: along with the rapid economic development in the new century, the real estate industry has become one of pillar industries of national economy. in the real estate industry, the number of small and medium-sized than reached more than 80% of the real estate enterprises accounted for most of the real estate market market share. at present, the development of small and medium-sized real estate enterprises are facing enterprise inside and outside environment and the influence of various factors, the medium and real estate enterprise how to the development of the industry development has become the emphasis of research.keywords: small and medium real estate enterprise, sustainable development, analytic hierarchy process (ahp),evaluation model中图分类号:f293.3文献标识码:a文章编号:本文首先分析了我国中小型房地产企业的现状和特点,并提出了中小型房地产企业可持续发展的概念,分析了中小型房地产企业可持续发展的影响因素。

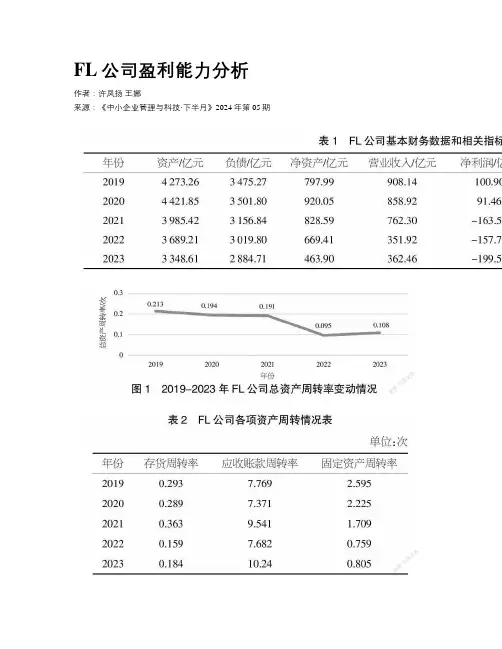

FL公司盈利能力分析作者:许凤扬王娜来源:《中小企业管理与科技·下半月》2024年第05期【摘要】論文以FL公司为研究对象,对其2019-2023年的财务报表进行分析研究,选取每股收益和杜邦分析体系中的关键指标来衡量企业盈利能力,发现目前FL公司盈利方面存在的问题,并针对有关问题提出改善的建议。

【关键词】盈利能力;杜邦分析法;财务指标【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2024)05-0106-031 引言房地产行业作为我国经济发展的重要支柱,该行业具有投资成本高、项目周期长、风险大等特点,尤其是近年来受到新冠疫情、宏观政策收紧及全球经济环境的影响,房地产公司的持续经营面临很大的考验。

公司能否通过改善经营战略来保持盈利能力成为其核心竞争力的重要影响因素。

因此,研究盈利能力,分析目前存在的问题,对助推房地产企业健康发展具有重要意义。

FL公司是我国综合实力最强的房地产企业之一,近年来受到政策和环境的影响,盈利水平波动较大,本文根据其2019-2023年年报,基于杜邦分析法、趋势分析法等,对FL公司的盈利能力与质量进行分析,并与同行业上市公司进行对比,识别出导致FL公司盈利质量低下的原因,并针对该公司目前的问题提出相应的建议。

2 FL公司介绍及盈利能力分析2.1 FL公司基本情况介绍FL公司总部位于广州市,始创于1994年,经过30年的发展成为一家以房地产开发为主业,同时涉足物业服务、酒店管理、文体旅游及设计建设等领域的综合性集团。

2005年,FL 公司在港交所成功挂牌上市,成为首家被纳入恒生中国企业指数的内地房企。

目前,集团拥有庞大的土地储备,可售面积近4 700万平方米,总资产近3 700亿元。

公司旗下运营的豪华酒店达92家,此外,集团运营大量投资性物业,总建筑面积约190万平方米。

多年来,FL公司凭借卓越实力,连续荣获“中国房地产上市公司综合实力10强”等殊荣,稳居行业前列。

《房地产开发项目经济评价方法》建设部标准定额司建设部住宅与房地产业司中国计划出版社,2000目录第一章总则 (2)第二章房地产市场调查与预测 (3)第三章房地产开发项目策划 (4)第四章房地产开发项目投资与成本费用估算 (5)第五章房地产开发项目收入估算与资金筹措 (10)第六章 房地产开发项目财务评价 (11)第七章房地产开发项目不确定性分析 (18)第八章房地产开发项目方案比选 (20)第九章房地产开发项目综合评价 (21)附表:基本报表及辅助报表 (24)第一章总则 第1条房地产开发项目(以下简称开发项目)经济评价是开发项目可行性研究的重要组成部分,是开发项目决策科学化的重要手段。

为引导房地产业健康发展,防止开发项目盲目建设,提高开发项目经济评价质量,特制定本方法。

第2条开发项目投资额大,涉及面广,影响深远,因此在开发项目建设前,必须根据社会经济发展的需要和城市规划的要求,结合房地产市场调查与预测,运用定性分析与定量分析,微观效益分析与宏观效益分析相结合的方法,做好开发项目的经济评价工作。

第3条开发项目经济评价分为财务评价和综合效益评价。

对于一般的开发项目只需进行财务评价,对于重大的开发项目,如成片开发项目要同时进行财务评价和综合效益评价。

第4条财务评价是根据现行的财税制度和价格体系,计算开发项目的财务收入和财务支出,分析开发项目的财务盈利能力和清偿能力,判断开发项目的财务可行性。

开发项目财务评价一般包括以下几个步骤:1. 收集和估算有关资料和数据;2. 对资料和数据进行识别,并归纳为开发项目的财务收入和财务支出两类数据,为编制基本财务报表提供依据;3. 编制基本财务报表;4. 通过基本财务报表计算财务评价指标, 进行财务盈利能力分析、清偿能力分析及资金平衡分析;5. 进行风险分析。

第5条综合效益评价是分析和计算开发项目对社会的费用和效益,考察开发项目对社会经济的净贡献,判断开发项目的社会经济合理性。

中国建筑股份有限公司业绩评价及分析作者:隋慧丽来源:《今日财富》2022年第31期中国建筑公司是工程建筑行业中的一个代表性企业。

利用EVA评估模型对其进行业绩评价和分析,发现该公司各年经济增加值均为正数,能够将投入资金转化为利润,但同时还存在整体负债占比高给公司经营带来风险、应收账款坏账准备增加等问题。

针对这些存在的相关问题,应该加强公司债务管理、增加预防坏账以及发生坏账后的补救措施、拓宽业务种类降低有关项目风险、进一步落实战略措施的提升公司业绩。

一、中国建筑公司简介工程建筑业作为实体经济,具有资金投入大、产出大,生产周期长、就业人数多等特点,是国家经济发展中不可或缺的产业。

同时“一带一路”周边国家一般为发展中国家,存在大量的基建需求,为建筑行业带来了机遇。

但是新冠疫情也造成一系列的问题:运输、防疫成本增加;无法正常施工导致工期延迟;经营压力增加导致合同违约增加、账款回款困难等。

中国建筑股份有限公司(以下简称中国建筑公司)是众多工程建筑公司的代表之一,公司成立于1982年,它的前身是国家建工总局,国有重点骨干企业,同时是世界规模最大的投资建设集团和工程承包商,拥有上市公司7家,二级控股子公司100余家,主要业务有基建、房建、地产以及设计,近年一直取得稳定收益,根据东方财富网相关资料,公司总市值、营业收入以及净利润等均为工程建筑行业第一,每年净利润都有所增加,但是财务报表上的净利润并不能真正表现公司各方面经营能力,本文选取EVA对中国建筑公司进行业绩评价,并对得出的结果进行分析,提出相关意见。

二、中国建筑公司业绩评价(一)EVA模型基本介绍EVA(即经济增加值)是超过资本成本的投资回报,其主要的原理为是税后凈营业利润和投入资本成本之间的差额。

EVA模型是以企业价值最大化为目标,最早由思腾思特咨询有限公司提出,引进国内也得到了学者们的重视,相对于传统的业绩评价指标充分考虑了权益资本的机会成本,可以有效地体现企业的盈利水平,避免管理层的短视行为,是一种全面的评价指标。

文献综述房地产上市公司的盈利能力分析在我国经济快速发展的过程中,上市公司无疑在其中扮演了重要角色。

随着证券市场的不断地完善,投资者的投资理念也越加成熟,他们不仅关注上市公司股票的涨跌,也开始关心公司偿债能力、经营能力、盈利能力、发展能力等。

其中对上市公司的盈利能力尤为关注。

近年来,对于投资者来说房地产行业是一个的敏感且颇有争议的行业,因此也给了这个行业更多的关注。

许多投资者和学者也利用各种方法,建立各种模型对房地产上市公司的盈利能力进行全方位的分析研究,如何能真实的评价和反映上市公司的盈利能力也成为研究的重中之重。

国内外学者对上司公司盈利能力的研究发现,许多因素对公司盈利能力都有影响,但由于采用的方法和选取的标准不同也就有了许多不同的观点。

1企业盈利能力评价方法的国内外研究1.1国外研究对企业盈利能力的评价是为了实现企业战略目标,运用特定的指标和标准,采用科学的评价方法,对企业盈利状况以及未来的盈利潜力做出的一种判断。

我国对企业的盈利能力的研究起步较晚而在国外从20世纪初开始就有学者企业的盈利能力进行研究了。

Frederick Winslow Taylor(1911)建立了许多成本计量指标并在《科学管理原理》中提出了科学管理理论,根据成本计量标准量与实际发生量的比较结果,对企业经营绩效进行评价。

这是通过成本费用利润率来评价企业的经营活动的绩效。

Peter.M.Drucher(1950)经过实证研究,提出企业绩效评价的八项指标,指出利润最大化虽然是企业的主要目标,但却不是唯一的目标。

从此人开始思考企业盈利评价不应仅仅停留在盈利数量上O'Glove(1978)发表了一份投资报告《收益质量》,详细提出了收益构成的分析方法,提出盈利质量必须得到重视。

至此盈利质量正式得到关注。

在之后的六七十年代大多学者开始探索用其他各项指标来评价企业盈利能力。

Melnnes(1971)对美国30家跨国公司的财务绩效分析系统进行评价,发现最常用的的评价指标是投资报酬率。

房地产行业绩效考核信息系统设计方案刘畅沈阳夏宫房地产开发有限公司【摘要】本文通过结合我国房地产公司的绩效考评情况,对企业内部责任中心绩效考评相关理论进行了综合论述,并重点突出了企业内部责任中心绩效考评的主要考评指标及方法。

分析了BSC用于评价商业地产类企业个人绩效的优势,并从个人的战略发展角度对个人绩效评估体系进行开发,构建了基于BSC的商业地产类企业个人绩效评价模型。

【关键词】房地产绩效考核信息系统绩效考核起源于西方国家文官(公务员)制度。

最早的考核起源于英国,在英国实行文官制度初期,文官晋级主要凭资历,于是造成工作不分优劣,所有的人一起晋级加薪的局面,结果是冗员充斥,效率低下。

1854-1870年,英国文官制度改革,注重表现、看才能的考核制度开始建立。

根据这种考核制度,文官实行按年度逐人逐项进行考核的方法。

根据考核结果的优劣,实施奖励与升降。

考核制度的实行,充分地调动了英国文官的积极性,从而大大提高了政府行政管理的科学性,增强了政府的廉洁与效能。

英国文官考核制度的成功实行为其他国家提供了经验和榜样。

美国于1887年也正式建立了考核制度。

强调文官的任用、加薪和晋级,均以工作考核为依据,论功行赏,称为功绩制。

此后。

其他国家纷纷借鉴与效仿,形成各种各样的文官考核制度。

这种制度有一个共同的特征,即把工作实绩作为考核的最重要的内容,同时对德、能、勤、绩进行全面考察,并根据工作实绩的优劣决定公务员的奖惩和晋升。

一、绩效管理理论绩效管理,在理论上的定义是指企业将战略转化为行动的过程,是战略管理的一个重要构成要素,其深层目标,是基于企业的发展战略。

通过员工与其主管持续、动态的沟通,明确员工的工作任务及绩效目标,并确定对员工工作结果的衡量方法,在过程中影响员工的行为,从而实现公司的目标,并使员工得到发展。

二、平衡计分卡理论综述1.BSC概念界定。

BSC是“BalancedScoreCard(平衡计分卡)”的缩写。

基于熵权法TOPSIS模型的房地产企业财务风险评估作者:***来源:《中国市场》2021年第16期[摘要]受“房住不炒”導向及相关配套政策影响,房地产行业面临的风险逐渐增大。

对于投资者及购房者而言,有效识别高风险的房地产企业能帮助其尽量规避可能出现债务违约、建筑烂尾等现象的企业,实现资金的合理配置。

文章选取2017年至2018年仅在A股上市的房地产企业,基于熵权法和TOPSIS法,运用盈利能力、偿债能力、营运能力、成长能力、现金能力构建了房地产企业财务风险评估五维模型。

研究结果表明,房地产行业风险在地域上已向一、二线城市扩散、在行业内正向少数企业集中,投资者和购房者在评估房企财务风险时最应关注企业的偿债能力,其次是现金能力和营运能力。

[关键词]熵权法;TOPSIS法;房地产行业;财务预警[DOI]10.13939/ki.zgsc.2021.16.1561 引言自2020年年初至七月中旬,已有250余家房地产企业宣告破产。

统计数据显示,破产的房地产企业多为三四线城市区域性中小型房地产企业,但其中不乏部分总部位于上海、广州、杭州、西安等一、二线城市的企业。

房地产企业破产潮的主要成因包括房地产行业整体财务杠杆偏高、新冠肺炎疫情及“房住不炒” 定位导致房产成交量短期萎缩等。

为保障房地产企业平稳过渡,部分地方政府出台扶持政策。

其中,供给端扶持政策包括允许企业延期或分期缴纳土地出让金、允许企业办理开竣工延期、降低商品房预售条件和预售资金监管留存比例等,需求端扶持政策包括加大住房公积金支持力度、支持人才购房、发放购房补贴等。

宏观环境的变革无疑加剧了房地产企业的分化,对于投资者、债权人、潜在购房者、地方政府等而言,运用量化手段快速有效地评估企业风险、预判其出现财务危机的可能性并采取相应措施显得尤为重要。

为评估企业财务风险并进行财务预警,国内外学者研究提出了单变量分析法(Fitzpatrick,1932)、Z-Score模型(Altman,1968)、Logistic模型(Ohlson,1980)、主成分分析法(张爱明等,2001)、神经网络模型(曹彤等,2014)等。

房地产企业财务风险评价研究以泰禾集团为例一、本文概述本文旨在探讨房地产企业财务风险的评价研究,并以泰禾集团为例进行深入分析。

随着全球经济的不断发展和房地产市场的日益成熟,财务风险管理对于房地产企业而言显得尤为重要。

本文首先将对财务风险的定义、分类及其对企业运营的影响进行概述,为后续研究提供理论基础。

随后,本文将详细介绍泰禾集团的企业背景、发展历程及财务状况,通过对泰禾集团的深入研究,揭示其在财务风险管理方面的经验和教训。

在此基础上,本文将构建一套适用于房地产企业的财务风险评价体系,并结合泰禾集团的实际情况,对该体系进行实证分析和应用。

本文将根据评价结果提出针对性的财务风险管理建议,以期为其他房地产企业提供有益的参考和借鉴。

二、文献综述随着市场经济的深入发展和房地产行业的不断壮大,房地产企业的财务风险评价逐渐成为了学术界和企业界关注的焦点。

国内外学者针对房地产企业的财务风险评价进行了广泛而深入的研究,形成了丰富的理论成果和实践经验。

在财务风险评价的理论研究方面,国内外学者主要基于财务比率分析、财务预警模型、综合评价方法等多种方法进行研究。

其中,财务比率分析通过对比企业的各项财务指标与行业标准或历史数据进行分析,以揭示企业的财务状况和风险水平;财务预警模型则通过建立数学模型,利用财务指标进行预测和预警,以帮助企业及时发现和应对财务风险;综合评价方法则综合考虑企业的多个财务指标和非财务指标,以全面评价企业的财务风险状况。

在房地产企业的财务风险评价方面,国内外学者结合房地产行业的特点,对财务风险评价指标的选择、评价方法的改进等方面进行了探索。

一些研究认为,房地产企业的财务风险主要受到政策调控、市场环境、资金链状况等多种因素的影响,因此在评价时应充分考虑这些因素;另一些研究则针对房地产企业的特点,提出了针对性的财务风险评价指标和方法,如基于现金流量的财务预警模型、基于模糊综合评价的财务风险评价等。

泰禾集团作为房地产行业的代表性企业之一,其财务风险评价也受到了广泛关注。

社会科学文献出版社版权所有,南京师范大学下载使用.中国企业社会责任发展报告(2022)摘 要: 本报告在 中国企业社会责任发展指数(2021) 指标评价体系的基础上,剔除抗击疫情㊁精准扶贫关键指标,对国有企业100强㊁民营企业100强㊁外资企业100强以及15个重点行业的社会责任发展水平进行评价,研究20212022年中国企业社会责任的最新进展,评价中国企业社会责任管理状况和社会/环境信息披露水平㊂研究发现,2022年中国企业300强社会责任发展指数为36.4分,与2021年基本持平,整体仍处于起步者阶段㊂国有企业100强社会责任发展指数领先于外资企业100强和民营企业100强㊂从责任板块来看,中国企业300强责任管理指数得分为29.1分,同比增长1.9分,但整体仍处于二星级水平㊁起步者阶段;责任实践指数得分为39.5分,与2021年基本持平,接近追赶者阶段㊂在责任实践板块中,本质责任指数优于社会责任和环境责任㊂分析责任议题发现,政府责任㊁股东责任㊁伙伴责任㊁绿色管理㊁社区责任㊁安全生产㊁绿色运营七个责任议题表现较好,达到三星级水平㊂关键词: 企业社会责任 社会责任发展指数 责任管理指数一 研究方法和技术路线企业社会责任发展指数是对企业社会责任管理体系建设现状和社200社会科学文献出版社版权所有,南京师范大学下载使用会/环境信息披露水平进行评价的综合指数,根据评价对象不同可产生不同的指数分类,进而形成中国企业社会责任发展系列指数㊂中国企业社会责任发展指数(2022)的研究路径如下:延续 责任三角 企业社会责任理论模型,参考企业社会责任管理 三步十法 体系,优化评价框架;参考ISO 26000㊁SDGs 等国际社会责任倡议文件㊁国内社会责任倡议文件和世界500强企业社会责任报告指标,依据实质性和重要性,对责任议题下设的通用指标和行业指标进行优化升级;从企业社会责任报告㊁企业年报㊁企业单项报告①㊁企业官方网站㊁课题组调研等渠道收集企业2021年8月1日至2022年7月31日公开披露的社会责任信息;参考外部权威媒体新闻,补充收集企业社会责任管理重大创新㊁重大负面事件等信息;对企业社会责任信息进行内容分析和定量分析,得出企业社会责任发展指数得分(见图1)㊂(一)理论模型本研究以 责任三角 理论模型为基础㊂该模型以责任管理为核心,以本质责任为顶端,以社会责任和环境责任为两大基石,构成了稳定的 责任三角 结构(见图2)㊂责任管理评价维度依据企业社会责任管理 三步十法 体系构建,包括三个步骤及十项关键工作㊂其中,第一步是责任组织,包含责任治理㊁责任理念㊁责任规划㊁责任制度四项关键工作;第二步是责任融合,包含责任议题㊁责任流程②㊁责任绩效㊁责任能力四项关键工作;第三步是责任沟通,300①②企业单项报告包括企业公益报告㊁乡村振兴报告㊁海外报告㊁环境报告㊁员工报告㊁客户报告㊁供应链报告等针对特定相关方对外发布的报告㊂责任流程是指企业确保责任议题在日常工作中得以落地的制度设计,通过将责任议题的具体要求嵌入工作流程,优化关键岗位的工作方式,切实提升履行社会责任的绩效㊂本研究在责任流程方面侧重于考察企业推动社会责任工作融入集团总部相关部门日常运营㊁推动社会责任管理与实践融入下属单位业务经营的具体表现㊂图1 中国企业社会责任发展指数研究路径图2 责任三角 理论模型400包含责任报告㊁利益相关方参与两项关键工作(见图3)㊂企业用其产品和服务创造社会价值㊁解决社会问题,并在此过程中获得经济回报,是最为本质的社会责任㊂本质责任包括股东责任㊁客户责任等内容;社会责任包括政府责任㊁伙伴责任㊁员工责任㊁安全生产㊁社区责任㊁乡村振兴等内容;环境责任包括绿色管理㊁绿色生产和绿色运营等内容㊂图3 企业社会责任管理 三步十法 理论模型资料来源:彭华岗主编‘企业社会责任基础教材“(第二版),华侨出版社,2019,第218页㊂(二)指标体系1.对标分析为使中国企业社会责任发展指数指标体系既遵从国际规范又符合中国实践,本研究参考了联合国可持续发展目标(SDGs)㊁国际标准化组织社会责任指南(ISO26000)㊁全球报告倡议组织(GRI)可持续发展报告标准(GRI Standards)㊁道琼斯可持续发展指数等国际社会责任倡议文件和指标体系;参考了‘关于中央企业履行社会责任的指导意见“㊁‘关于国有企业更好履行社会责任的指导意见“㊁‘中500社会科学文献出版社版权所有,南京师范大学下载使用共中央 国务院关于实施乡村振兴战略的意见“㊁GB /T 36000-2015‘社会责任指南“㊁香港联合交易所‘环境㊁社会及管治报告指引“㊁中国社会科学院‘中国企业社会责任报告指南(CASS -CSR4.0)“及各分行业指南等国内社会责任倡议文件和指标体系;同时参考世界500强企业社会责任报告,借鉴行业关键指标㊂2.分行业的指标体系不同行业社会责任议题的重要性差异较大,为保证评价的科学性,课题组以国家统计局 国民经济行业分类 为基础,参考证监会13个门类划分方式,根据各行业社会责任关键议题相近程度进行合并与拆分,确定了中国企业社会责任发展指数47个行业划分标准(见表1),并依据行业特性构建了分行业企业社会责任指标体系㊂表1 中国企业社会责任发展指数行业划分标准序号行业类别描述信息1农林牧渔业指对各种农作物的种植活动㊁林产品种植㊁为了获得各种畜禽产品而从事的动物饲养活动㊁海洋动植物养殖业及农林牧渔相关服务业2煤炭开采与洗选业对各种煤炭的开采㊁洗选㊁分级等生产活动,不包括煤制品的生产和煤炭勘探活动3石油和天然气开采业与加工业主要包括天然原油和天然气开采㊁加工及炼焦,以及与石油和天然气开采和加工有关的服务活动4一般采矿业主要包括黑色金属矿采选业㊁有色金属矿采选业㊁非金属矿采选业及对地热资源㊁矿泉水资源以及其他未列明的自然资源的开采活动5金属冶炼及压延加工业包括黑色金属冶炼及压延加工业和有色金属冶炼及压延加工业等6金属制品业包括结构性金属制品制造㊁金属工具制造㊁集装箱及金属包装容器制造㊁金属丝绳及其制品的制造㊁建筑或安全用金属制品制造㊁金属表面处理及热处理加工㊁不锈钢及类似日用金属制品制造等600社会科学文献出版社版权所有,南京师范大学下载使用续表序号行业类别描述信息7非金属矿物制品业包括水泥制造业㊁水泥制品和石棉水泥制品业㊁砖瓦/石灰和轻质建筑材料制造业㊁玻璃及玻璃制品业㊁陶瓷制品业㊁耐火材料制品业㊁石墨及碳素制品业㊁矿物纤维及制品业以及砂轮/油石/砂布/砂纸/金刚砂等磨具/磨料的制造㊁晶体材料的生产等8工业化学品制造业包括基础化学原料制造㊁肥料制造㊁农药制造㊁涂料油墨颜料制造㊁合成材料制造㊁专用化学品制造等9日用化学品制造业包括肥皂及合成洗涤剂制造㊁化妆品制造㊁口腔清洁用品制造㊁香料及香精制造等10机械设备制造业包括普通机械制造业和专用设备制造业等11交通运输设备制造业包括铁路运输设备制造业㊁汽车制造业㊁摩托车制造业㊁自行车制造业㊁电车制造业㊁船舶制造业以及航空航天器制造业等12通信设备制造业指用于工控环境的有线通信设备和无线通信设备制造等13家用电器制造业又称民用电器制造㊁日用电器制造,包括制冷电器制造㊁空调器制造㊁清洁电器制造㊁厨房电器制造㊁整容保健电器制造㊁声像电器制造等14电子产品及电子元件制造业包括电子元件及组件制造和印制电路板制造等15计算机及相关设备制造业包括电子计算机整机制造㊁电子计算机网络设备制造和电子计算机外部设备制造等16特种设备制造业主要指生产和销售军事相关技术和设备等17电力生产业按照生产形式,可分为火力发电㊁水力发电㊁核力发电和其他能源发电等18电力供应业指利用电网出售给用户电能的输送㊁分配与供电等活动19食品饮料业指从事食品和饮料加工生产的行业,主要包括三大类:农副食品加工㊁食品制造以及饮料制造20酒精及饮料酒制造业指用玉米㊁小麦㊁薯类等淀粉质原料或用糖蜜等含糖质原料,经蒸煮㊁糖化㊁发酵及蒸馏等工艺制成的酒精产品的生产以及白酒㊁啤酒㊁葡萄酒等酒类的生产业21纺织业指利用棉花㊁羊绒㊁羊毛㊁蚕茧丝㊁化学纤维㊁羽毛羽绒等从事棉纺织㊁化纤㊁麻纺织㊁毛纺织㊁丝绸㊁纺织品针织行业㊁印染业等700社会科学文献出版社版权所有,南京师范大学下载使用续表序号行业类别描述信息22服装鞋帽制造业包括纺织服装制造㊁纺织面料鞋的制造和制帽业等23木材家具制造业包括木材加工及木㊁竹㊁藤㊁棕㊁草制品业和家具制造业24医药生物制造业包括五大类:化学药品原药制造业㊁化学药品制剂制造业㊁中药材及中成药加工业㊁动物药品制造业及生物制品业25造纸及纸制品业包括纸浆制造㊁造纸与纸制品制造,纸浆制造指经机械或化学方法加工纸浆的生产活动26印刷业指从事出版物㊁包装装潢印刷品和其他印刷品的印刷经营活动27废弃资源及废旧材料回收加工业指从各种废料[包括固体废料㊁废水(液)㊁废气等]中回收,并使之便于转化为新的原材料的再加工处理活动28建筑业指专门从事土木工程㊁房屋建设和设备安装以及工程勘察设计工作的生产部门29交通运输服务业包括铁路运输业㊁道路运输业㊁城市公共交通业㊁水上运输业㊁航空运输业㊁寄递服务等六大领域,涉及客运和物流两大类别30互联网服务业指网络公司通过互联网为客户提供信息的服务31零售业指百货商店㊁超级市场㊁专门零售商店㊁品牌专卖店㊁售货摊等主要面向最终消费者(如居民等)的销售活动32批发贸易业指批发商向批发㊁零售单位及其他企业㊁事业㊁机关批量销售生活用品和生产资料的活动以及从事进出口贸易和贸易经纪与代理的活动33通信服务业指通过电缆㊁光缆㊁无线电波㊁光波等传输的通信服务,主要包括固定电信业务㊁移动电信业务和其他电信业务34计算机服务业为满足使用计算机或信息处理的有关需要而提供软件和服务的行业,包括处理服务㊁软件产品㊁专业服务和统合系统等方面,以及计算机和有关设备的租赁㊁修理和维护等35银行业包括三部分:中央银行㊁商业银行和其他银行36保险业包括人身保险业㊁财产保险业㊁再保险业和其他保险业37证券㊁期货㊁基金等其他金融业包括证券期货业㊁金融信托业㊁基金业㊁互联网金融平台及其他金融业38餐饮业指在一定场所,对食物进行现场烹饪㊁调制,并出售给顾客主要供现场消费的服务活动的行业,主要包括四大类:正餐服务㊁快餐服务㊁饮料及冷饮服务㊁其他餐饮服务800社会科学文献出版社版权所有,南京师范大学下载使用续表序号行业类别描述信息39酒店业指从事有偿为顾客提供临时住宿的服务活动的行业,主要包括两大类:旅游饭店㊁一般旅馆40旅游业指凭借旅游资源和设施,专门或者主要从事招徕㊁接待游客,为其提供交通㊁游览㊁住宿㊁餐饮㊁购物㊁文娱等六个环节的综合性行业41房地产开发业指房地产开发企业进行的基础设施建设㊁房屋建设,并转让房地产开发项目或者销售㊁出租商品房的活动42房地产服务业指为房地产经纪活动提供信息咨询㊁研究㊁培训㊁软件和网络等,包括物业管理㊁房地产中介和其他房地产服务43水的生产和供应业包括自来水的生产和供应㊁污水处理及其再生利用以及其他水的处理㊁利用与分配三个方面44燃气的生产和供应业指利用煤炭㊁油㊁燃气等能源生产燃气,或外购液化石油气㊁天然气等燃气,并进行输配,向用户销售燃气的活动,以及对煤气㊁液化石油气㊁天然气输配及使用过程中的维修和管理活动,但不包括专门从事罐装液化石油气零售业务的活动45文化娱乐业包括新闻出版业㊁广播电视电影和音像业㊁文化艺术业和娱乐业等46一般制造业指不包括以上制造业的普通制造业47一般服务业指不包括以上服务业的普通服务业3.指标体系课题组针对企业社会责任通用议题构建了通用议题评价指标,并结合行业特色社会责任议题,构建了分行业社会责任评价指标体系,最终形成中国企业社会责任发展指数(2022) 通用指标+行业特色指标 的评价指标体系(见表2)㊂表2 中国企业社会责任发展指数通用指标体系(2022)一级指标二级指标三级指标(部分)责任管理责任组织①责任理念;②责任治理;③责任规划;④责任制度责任融合①责任议题;②责任流程;③责任绩效;④责任能力责任沟通①责任报告;②利益相关方参与900社会科学文献出版社版权所有,南京师范大学下载使用续表一级指标二级指标三级指标(部分)本质责任股东责任①营业收入;②净利润;③资产负债率客户责任①产品/质量管理体系;②研发投入;③客户信息保护社会责任政府责任①纳税总额;②带动就业人数;③政策响应伙伴责任①责任采购;②知识产权保护;③公平运营员工责任①劳动合同签订率;②社会保险覆盖率;③员工培训绩效;④员工帮扶投入安全生产①安全生产管理体系;②安全生产培训;③安全生产绩效社区责任①公益方针或主要公益领域;②捐赠总额;③员工志愿者人次乡村振兴①乡村振兴规划;②建立乡村振兴组织体系;③年度乡村帮扶资金及物资投入;④设立乡村帮扶产业基金;⑤产业乡村帮扶项目类型;⑥帮扶人口数环境责任绿色管理①环境管理体系;②环保投入;③环保培训绿色生产①全年能源消耗总量或减少量;②清洁能源使用量;③ 三废 排放量;④温室气体排放量绿色运营①绿色办公绩效;②环保公益活动4.指标赋权与评分中国企业社会责任发展指数的赋值和评分共分为六个步骤㊂(1)根据各行业指标体系中各项企业社会责任内容的相对重要性,运用层次分析法确定责任管理㊁本质责任㊁社会责任㊁环境责任板块的权重㊂(2)根据不同行业的实质性和重要性,为每大类责任议题以及每一议题包含的具体指标赋权㊂(3)根据企业社会责任管理现状和社会/环境信息披露的情况,给出各项责任板块下具体指标得分①㊂10①评分标准是:管理类指标,如果从企业公开渠道㊁课题组调研获取的信息中能够说明企业已经建立相关体系或开展相关工作,就给分,否则,该项指标不得分;绩效类指标,如果从企业公开信息中能够说明企业已经建立了相关体系或披露了相关绩效数据,就给分,否则,该项指标不得分㊂各项指标得分之和就是该项责任板块的得分㊂社会科学文献出版社版权所有,南京师范大学下载使用(4)根据权重和各项责任板块的得分,计算企业在所属行业下社会责任发展指数的初始得分㊂计算公式为:企业社会责任发展指数初始得分ðj =1,2,3,4A j ˑW j ,其中,A j 为企业某社会责任板块得分,W j为该项责任板块的权重㊂(5)初始得分加上调整项得分就是企业在所属行业下的社会责任发展指数得分㊂调整项得分包括企业社会责任相关奖项的奖励分㊁企业社会责任管理的创新实践加分,以及年度重大社会责任缺失扣分项㊂(6)如果企业的经营范围为单一行业,则所属行业下的社会责任发展指数得分就是该企业的社会责任发展指数最终得分㊂如果企业被确定为混业经营,则该企业的社会责任发展指数最终得分=ðj =1, ,kB j ˑI j ,其中,B j 为企业在某行业下的社会责任发展指数得分,I j 为该行业的权重㊂各行业权重按照行业的社会责任敏感度设定,跨两个行业的企业,按照 6ʒ4 原则赋权,社会责任敏感度较高的行业权重为60%,敏感度较低的行业权重为40%;跨三个行业的企业,按照 5ʒ3ʒ2 原则赋权,社会责任敏感度最高的行业权重为50%,其次为30%,最后为20%㊂①(三)评价样本中国企业300强社会责任发展指数评价对象的选取参考了2022‘财富“世界500强榜单,中国企业联合会㊁中国企业家协会 2022中国企业500强榜单 ,全国工商联 2022中国民营企业500强榜单 ,并综合考虑企业营业收入㊁行业属性㊁股权分布㊁业务经营深度㊁影响力与知名度等因素,最终确定了在中国规110①社会责任敏感度主要从环境敏感度㊁客户敏感度考察,耗能大㊁污染多的行业环境敏感度较高;与大量消费者直接接触的行业客户敏感度较高㊂社会科学文献出版社版权所有,南京师范大学下载使用模巨大㊁责任重大的100家国有企业㊁100家民营企业以及100家外资企业㊂(四)数据来源中国企业社会责任发展指数的评价信息主要来自企业自愿披露的社会/环境信息㊂这些信息应该满足主动性㊁公开性㊁实质性及时效性四大基本原则㊂本年度报告的信息收集截止日期为2022年7月31日㊂如果企业在此之前公开发布了2021年社会责任报告㊁2021年企业年度报告和企业单项报告,则纳入信息采集范围㊂企业官方网站的信息采集区间为2021年8月1日至2022年7月31日发布的消息㊂社会责任管理体系的信息部分来源于课题组对企业的调研㊂为综合评价企业社会责任履行情况,课题组还从新华网㊁人民网等权威媒体和政府网站收集企业的责任缺失行为和负面信息的相关报道㊂综上,本研究的信息来源为:2021年企业社会责任报告①㊁2021年企业年报㊁企业专项报告㊁企业官方网站㊁课题组调研及权威媒体新闻报道㊂(五)星级划分为直观反映企业社会责任管理现状和信息披露水平,课题组根据企业社会责任发展的阶段特征,将企业年度社会责任发展指数进行星级分类,分别为五星级㊁四星级㊁三星级㊁二星级和一星级,分别对应卓越者㊁领先者㊁追赶者㊁起步者和旁观者五个发展阶段,各类企业对应的社会责任发展指数星级水平和企业社会责任发展特征见表3㊂210①企业社会责任报告是企业非财务报告的统称,包括可持续发展报告㊁企业公民报告㊁企业社会责任报告等㊂社会科学文献出版社版权所有,南京师范大学下载使用表3 企业社会责任发展类型序号星级水平得分区间发展阶段企业特征1五星级( )80分及以上卓越者企业建立了完善的社会责任管理体系,社会责任信息披露完整,是我国企业社会责任的卓越者2四星级( )60 80分领先者企业基本建立了社会责任管理体系,社会责任信息披露较为完整,是我国企业社会责任的先行者3三星级( )40 60分追赶者企业开始推动社会责任管理工作,社会责任披露基本完善,是社会责任领先企业的追赶者4二星级( )20 40分起步者企业社会责任工作刚刚 起步 ,尚未建立系统的社会责任管理体系,社会责任信息披露也较为零散㊁片面,与领先者和追赶者有着较大的差距5一星级( )20分以下旁观者企业尚未开展社会责任工作,企业社会责任信息披露严重不足(六)中国企业社会责任发展系列指数中国企业社会责任发展指数(2022)以企业性质㊁责任板块㊁所在行业为划分标准,形成了包括 国有企业100强社会责任发展指数 民营企业100强社会责任发展指数 外资企业100强社会责任发展指数 中国企业300强责任管理指数 重点行业社会责任发展指数 5个分类指数(见表4)㊂表4 中国企业社会责任发展指数系列中国企业社会责任发展指数系列指数分类按企业性质划分按责任板块划分按所在行业划分指数名称国有企业100强社会责任发展指数民营企业100强社会责任发展指数外资企业100强社会责任发展指数中国企业300强责任管理指数重点行业社会责任发展指数310社会科学文献出版社版权所有,南京师范大学下载使用二 中国企业300强社会责任发展指数排名(2022)表5 中国企业300强社会责任发展指数排名(2022)单位:分排名企业名称企业性质行业社会责任发展指数1华润(集团)有限公司中央企业混业(电力生产业;酒精及饮料酒制造业;房地产业)92.82三星(中国)投资有限公司外资企业混业(电子产品及电子元件制造业;通信设备制造业)90.33现代汽车集团(中国)外资企业交通运输设备制造业86.84中国石油化工集团有限公司中央企业石油和天然气开采业与加工业86.05中国建材集团有限公司中央企业非金属矿物制品业85.96中国华电集团有限公司中央企业电力生产业85.37国家开发投资集团有限公司中央企业混业(电力生产业;一般采矿业;交通运输服务业)84.88东风汽车集团有限公司中央企业交通运输设备制造业84.49国家电网有限公司中央企业电力供应业84.29中国南方电网有限责任公司中央企业电力供应业84.211中国宝武钢铁集团有限公司中央企业金属冶炼及压延加工业84.111国家能源投资集团有限责任公司中央企业混业(煤炭开采与洗选业;电力生产业)84.113中国第一汽车集团有限公司中央企业交通运输设备制造业84.014中国铝业集团有限公司中央企业混业(金属冶炼及压延加工业;一般采矿业;批发贸易业)83.815中国移动通信集团有限公司中央企业通信服务业82.0410社会科学文献出版社版权所有,南京师范大学下载使用续表排名企业名称企业性质行业社会责任发展指数16中国电力建设集团有限公司中央企业混业(建筑业;机械设备制造业)81.817中国交通建设集团有限公司中央企业建筑业80.017松下电器中国东北亚公司外资企业混业(电子产品及电子元件制造业;家用电器制造业)80.017中国LG外资企业混业(电子产品及电子元件制造业;家用电器制造业㊁工业化学品制造业)80.020浦项(中国)投资有限公司外资企业金属冶炼及压延加工业78.921华为投资控股有限公司民营企业通信设备制造业78.522中国电信集团有限公司中央企业通信服务业78.422中国建筑集团有限公司中央企业建筑业78.424腾讯控股有限公司民营企业互联网服务业78.324中国华能集团有限公司中央企业电力生产业78.326中国旅游集团有限公司[香港中旅(集团)有限公司]中央企业旅游业78.227中国联合网络通信集团有限公司中央企业通信服务业78.128内蒙古伊利实业集团股份有限公司民营企业食品饮料业77.829新兴际华集团有限公司中央企业金属冶炼及压延加工业77.029中国节能环保集团有限公司中央企业废弃资源及废旧材料回收加工业77.031台达外资企业电子产品及电子元件制造业75.831苹果公司外资企业电子产品及电子元件制造业75.833中国盐业集团有限公司中央企业混业(食品饮料业;工业化学品制造业)75.4510。

恒大集团盈利能力分析【摘要】在经济新常态的大背景下,我国正面临着经济山高速增长转向高质量增长的发展现状。

房地产行业是我国产业体系中一个重要分支,房地产行业的高速向前发展促进了我国国民经济的快速发展。

盈利能力的高低是房地产企业之间相互竞争的主要问题。

恒大地产集团有限公司(以下简称恒大集团),在地产行业中占据着领先的地位。

恒大集团在面对复杂多变的市场环境下,仍能够迎合经济发展趋势并能够坚持创新,最终实现企业的向前发展。

本文将从现实意义的层面对其盈利能力进行分析研究。

本篇文章运用杜邦分析法等一系列盈利能力研究方法对恒大集团进行盈利能力分析,找出问题,并提出相关建议,最后得岀结论,进而为各个信息使用者提供较为准确的参考,帮助企业未来能够更好的发展。

【关键词】恒大集团盈利能力杜邦分析法Analysis of the profitability of Evergrande Group[Abstract] In the context of the new normal economy, China is facing the development status of the economy from high-speed growth to high-quality growth・ The real estate industry is an important branch of China's industrial system. The rapid development of the real estate industry promotes the rapid development of China's national economy. The level of profitability is the main problem of competition between real estate enterprises. Evergrande real estate group co., LTD・(hereinafter referred to as Evergrande group) occupies a leading position in the real estate industry・ In the face of the complex and changing market environment, Evergrande group can still cater to the trend of economic development and adhere to innovation, and finally achieve the development of the enterprise. This paper will analyze and study its profitability from the perspective of practical significance. In this paper, a series of profitability research methods such as dupont analysis are used to analyze the profitability of Evergrande group, identify problems, put forward relevant Suggestions, and finally draw a conclusion, so as to provide more accurate reference for each information user and help the enterprise to achieve better development in the future・[Key Words] Evergrande Group Profitability Dupont目录一、绪论 (3)(-)选题背景 (3)(二)选题意义 (3)(三) ............................................................ 研究现状31.国外研究现状 (3)2.国内研究现状 (4)(四) ............................................................ 研究方法4二、盈利能力概述 . (4)(-)盈利能力的含义 (4)(二)盈利能力分析目的及意义 (5)1.目的 (5)2.意义 (5)三、恒大集团财务状况 (5)(―)集团简介 (5)(二)财务现状 (5)四、恒大集团盈利能力指标分析 (7)(-)营业盈利能力分析 (7)1.营业收入分析 (7)2.成本与费用分析 (8)3.销售毛利率、销售净利率和营业利润率分析 (8)(二) .................................................. 杜邦分析法综合分析9(三) .................................................... 资本盈利能力分析101.每股收益分析 (10)2.每股净资产分析 (10)3.市盈率分析 (10)4.市净率分析 (11)五、发现问题并提出建议 (11)(-)发现的问题 (11)(二)建议 (12)1•优化存货 (12)2.增加现金流 (12)3.提高净资产收益率 (12)六、结论 (12)参考文献 (13)致谢 .................................................... 错误!未定义书签。

波特五力模型使用分析五种力量模型将大量不同的因素汇集在一个简便的模型中,以此分析一个行业的基本竞争态势。

五种力量模型确定了竞争的五种主要来源,即供应商和购买者的议价能力,潜在进入者的威胁,替代品的威胁,以及最后一点,来自目前在同一行业的公司间的竞争。

一种可行战略的提出首先应该包括确认并评价这五种力量,不同力量的特性和重要性因行业和公司的不同而变化,如下图所示:波特五力分析模型与一般战略的关系波特五力模型分析房地产行业:房地产产业现状从1997年到2007年这段时间内,中国房地产投资占固定资产投资18%,是所有行业中占比例最大的。

而且与此同时房地产投资年增幅在20%以上,略低于固定资产投资,与固定资产投资保持齐头并进的势头。

房地产投资占GDP比重不断提高,到2006年已达9.21%,根据国际经验数据,一个产业的增加值占GDP的比重达到6%~8%时就成长为支柱产业。

而中国房地产业的支柱产业地位,是由我国目前的社会和经济发展现状、以及产业政策导向与产业运行情况所决定的。

从以上的种种数据来看中国经济的飞速发展对房地产产业的影响是无可后非的。

下面用五力分析模型来分析下房地产行业及其领域内的战略方针。

1.供应商的讨价还价能力在中国的房地产行业中,中小型的开发商有逐渐被吞并的趋势,剩下的那些开发商有雄厚的实力.在他们进行住房的买卖过程中可能只要卖掉10-20%的房子,他的成本就已经收回了,从住房的交易中他们得到的是暴利。

开发商在与政府的博弈中,政府下达的限制购买的政策丝毫没有触及开发商对房地产的垄断,所以开发商不怕限购,因为越限购房子就越稀缺,毕竟限购令总是暂时的,历来房地产的调控总是紧一紧松一松,开发商已经摸透了政府的周期。

他们认为只要扛过这个周期,就会迎来报复性的反弹。

在这样的社会背景下,房地产供应商对于买主的潜在讨价还价力量就有足够大的控制空间,长此以往他们也占据着房价的主控地位。

2.购买者的讨价还价能力在中国的房地产行业中,政府的宏观调控对房价的影响都犹如蚍蜉撼大树的效果——可见一斑。