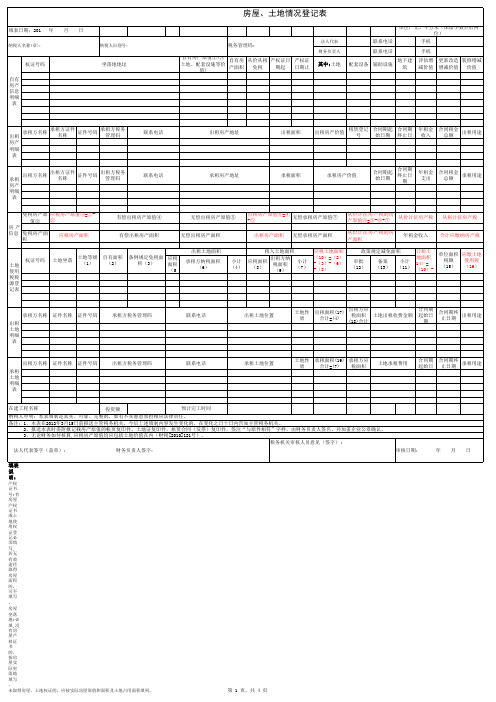

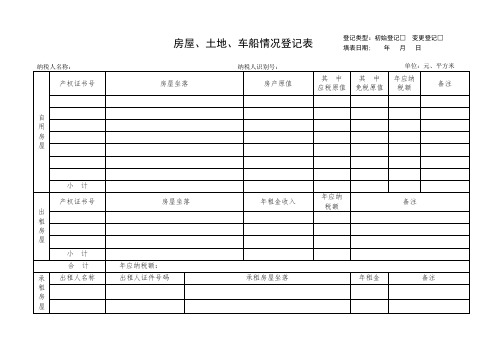

房屋、土地、车船情况登记表

- 格式:doc

- 大小:102.50 KB

- 文档页数:2

产权证书号:有房屋产权证书或土地使用权证登记必须填写, 若无有效途径取得房屋面积的,可不填写。

房屋坐落地:必填,没有房屋产权证书的,按房屋实际坐落地填写。

未取得房屋、土地权证的,应按实际房屋原值和面积及土地占用面积填列。

房产面积:按房屋产权证书登记的面积填写。

没有房屋产权证书的,按建筑合同或者审计报告上的面积填写。

房产原值:填写按现行房产税有关规定应计入财务账簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对账簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值。

免税房产原值:不能大于自有房产原值出租房产原值:不能大于自有房产原值承租方名称、出租方名称:真实名称,不得少于两个汉字,与证件号码完全对应证件名称;法人承租填写“全国组织机构统一代码证”;自然人承租应填写身份证证件号码:证件类型为身份证,号码必须为对应出租方或承租方真实身份证号码;证件种类为组织机构代码,必须为9位且真实组织机构代码,与名称对应联系电话:真实准确,为8位固定电话或11位移动电话地址:必填,四个汉字以上关联关系:“出租房产明细表”中的“年租金”之和与“房产信息”中“年租金”必须相等“出租房产明细表”中“合同租金总额”和“年租金收入”都为零的出租房产原值(面积)合计数,应等于“房产信息”中“无偿出租房产原值(面积)”。

“出租房产明细表”中“合同租金总额”不为零的出租房产原值(面积)合计数,应等于“房产信息”中“有偿出租房产原值(面积)”。

“承租房产明细表”中“合同租金总额”和“年租金支出”=0,其承租房产价值(面积)的合计数应等于“房产信息”中“无偿承租房产原值(面积)”“土地使用税税源登记表”中:“自有面积”减去“条例规定免税面积”减去“承租方纳税面积”加上“租入土地面税_应税面积”应等于“应税土地面积”。

“土地使用税税源登记表”中“应税土地面积”减去“政策规定减免面积小计”等于“计税土地面积”“土地使用税税源登记表”中“土地等级”应在本市范围内,且“单位面积税额”应等于“土地等级”相应的税率;“土地使用税税源登记表”中 “自有面积”和“租入土地面积_小计”不得同时=0;且 土地使用税登记表中“租入土地面积_小计" 的合计数 应等于承租土地明细表中"承租面积" 的合计数; 土地使用税登记表中“租入土地面积_应税面积" 的合计于“承租土地明细表”中"承租方应税面积" 的合计数。

房屋、土地、车船情况登记表登记类型:初始登记□变更登记□填表日期; 年月日单位:元、平方米纳税人名称:纳税人识别号:填表人:盖章(签字)填表说明:1、登记类型:凡初次到税务机关办理税务登记证(含换发税务登记证)的,在初始登记框中划“√”;办理初始登记后,凡对本表所涉及项目(除出租房屋、土地的年租金收入,承租房屋、土地的年租金外)的变动情况进行登记的,在变更登记框中划“√”。

2、房屋、土地坐落:根据房屋产权证书、土地证书登记的相应项目填写,其中,房屋产权证书是指房屋管理部门核发的房屋所有权(产权)证书,土地证书是指土地管理部门核发的《国有土地使用证》、《集体土地使用证》、《集体土地所有证》。

没有上述证书的,按房屋、土地实际坐落地填写。

3、房产原值:填写按现行房产(城市房地产)税有关规定应计入财务帐簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对帐簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值。

4、年应纳税额:填写按现行房产(城市房地产)税、城镇土地使用税、车船使用(牌照)税有关规定计算的应纳税额。

其中,“合计”栏中年应纳税额填写自用房屋(土地)和出租房屋(土地)年应纳税额合计数字。

5、承租房屋、土地是指纳税人租用的他人的房屋、土地。

无租使用他人房屋、土地的,须在备注栏中注明。

6、出租人名称、证件号码:出租人为个人的,填写个人姓名、身份证号码;出租人为单位的,填写该单位名称、组织机构代码。

7、自用(出租)房屋、土地、车船数量较多,超过本表栏目的,仅填写”小计”、“合计”栏,但须根据本表所列项目单独附表登记房屋、土地、车船明细。

8、净吨位/载重吨位:根据船籍证书登记的相应项目,机动船填写净吨位,非机动船填写载重吨位。

9、免税车辆(船舶)须在备注栏中注明免税原因。

10、办理变更登记的,须在备注栏中注明变更项目和变更时间。

11、各栏中如有不能填写或者需要说明的事项,应在备注栏中注明。

上海市国家税务局、上海市地方税务局关于本市换发税务登记证件的通知文章属性•【制定机关】上海市国家税务局,上海市地方税务局•【公布日期】2006.08.14•【字号】沪国税征[2006]35号•【施行日期】2006.08.14•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文上海市国家税务局、上海市地方税务局关于本市换发税务登记证件的通知(沪国税征[2006]35号)各区县税务局、各财税分局:根据《国家税务总局关于完善税务登记管理若干问题的通知》(国税发〔2006〕37号)和《国家税务总局关于换发税务登记证件的通知》(国税发〔2006〕38号)的规定,市局决定统一换发本市纳税人的税务登记证件。

现将有关事项通知如下:一、换证范围(一)已经办理税务登记的纳税人;(二)按照税务登记管理办法规定应当办理而未办理税务登记的纳税人应当到税务机关办理税务登记。

二、换证种类及适用范围为降低纳税人成本,本市国家税务局、地方税务局对纳税人共同核发一套税务登记证件。

税务登记证件分为税务登记证(正、副本)和临时税务登记证(正、副本)。

(一)下列纳税人核发税务登记证及副本:1、从事生产、经营并领取工商营业执照的纳税人;2、从事生产、经营虽未办理工商营业执照但经有关部门批准设立的纳税人。

(二)下列纳税人核发临时税务登记证及副本:1、从事生产、经营的纳税人领取临时工商营业执照的;2、有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包承租人;3、境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的。

三、换证时间、方式、程序(一)换证时间从2006年8月1日起至2006年11月30日止,各税务分局在此期间内合理安排换证。

(二)换证方式采取“分局受理、市局制证”方式,即换证资料由各分局负责受理、审核、输入,税务登记受理处(以下称受理处)负责制证。

(三)换证程序1、纳税人应当在主管税务机关规定的期限内,向主管税务机关领取《税务登记表》和《房屋、土地、车船情况登记表》一式三份,在准确、完整地填写后,连同下列资料送交主管税务机关审核:(1)原税务登记证件正副本。

DJ05房屋、土地、车船情况登记表计算机代码:登记类型:初始登记□变更登记□纳税人名称(章): 单位:元(列至角分);平方米纳税人识别号: 填表日期:年月日使用说明1.本表依据《国家税务总局关于换发税务登记证件的通知》(国税发〔2006〕38号)设置。

2.适用范围:纳税人办理税务登记以及房屋、土地、车辆情况发生变化时使用。

3.填表说明:(1)“登记类型”:凡初次到税务机关办理税务登记证件(或按税务机关规定统一换发税务登记证件)时,在初始登记框中划“√”;办理初始登记后,凡对本表所涉及项目的变动情况进行登记的,在变更登记框中划“√”。

(2).办理变更登记的,须在备注栏中注明变更项目和变更时间。

(3)“房产坐落地”、“土地坐落地”:根据房屋产权证书、土地证书登记的相应项目填写,其中,房屋产权证书是指房屋管理部门核发的房屋所有权(产权)证书;土地证书是指土地管理部门核发的《国有土地使用证》、《集体土地使用证》、《集体土地所有证》。

没有上述证书的,按房产、土地实际坐落地填写。

(4)“房产原值(评估值)”:是指按现行房产(城市房地产)税有关规定应计入财务账簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对账簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值。

(5)“免税房产原值”是指按税法规定免征房产税(城市房地产税)的房产原值。

(6)“个人出租用于居住的租金年收入”是指个人出租用于居住的房产租金年收入。

(7)“所属地段等级”是指土地坐落地的地段等级。

(8)“免税土地面积”是指按税法规定免征城镇土地使用税的土地面积。

(9)“汽车”包括在有关部门办理牌照的各类汽车,拖拉机填报“车辆类型”时按“其它汽车”填报。

填写不下,可另加纸张填写。

(10)“年应纳税额”:是指按现行房产(城市房地产)税、城镇土地使用税、车船使用(牌照)税有关规定计算的应纳税额。

(11)“车辆牌照号”、“车辆类型”、“核定载客人数/核定载质量/功能吨位”指标按管理部门核发的机动车行驶证上的对应项目填报。

纳税服务应知应会知识点(二)1个体工商户办理税务登记应提供的材料有哪些:1、《税务登记表(适用个体经营)》;2、《房屋、土地、车船情况登记表》;3、工商营业执照或其他核准执业证件原件及复印件;4、业主身份证原件及其复印件(个体);5、房产证明(产权证、租赁协议)原件及其复印件;6、已办理组织机构代码证的个体工商户还需要带上组织机构代码证书副本原件及复印件。

2 个体纳税人对领取营业执照日期起逾期8个月以上未办理税务登记的可处罚款。

3承包承租人应当自承包承租合同签订之日起30日内,向其承包承租业务发生地税务机关申报办理税务登记。

4承包承租人同时符合以下三种情形的,应当向其承包承租业务发生地税务机关申报办理税务登记:1、有独立的生产经营权;2、在财务上独立核算;3、定期向发包人或者出租人上交承包费或租金。

5从事生产、经营的纳税人外出经营,自其在同一县(市)实际经营或提供劳务之日起,在连续的12个月内累计超过180天的,应当自期满之日起30日内,向生产、经营所在地税务机关申报办理税务6境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记。

7根据税收法律、行政法规的规定可不办理税务登记的扣缴义务人,应当自扣缴义务发生之日起30日内,向机构所在地税务机关申报办理扣缴税款登记。

8纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向原税务登记机关申报办理注销税务登记。

9境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前15日内,持有关证件和资料,向原税务登记机关申报办理注销税务登记。

10纳税人未按照规定期限申报办理税务登记、变更或者注销登记的,税务机关应当自发现之日起3日内责令其限期改正。

11 纳税人被列入非正常户超过三个月的,税务机关可以宣布其税务登记证件失效。

税务登记表(适用单位纳税人)填表说明一、本表适用于各类单位纳税人填用。

二、从事生产、经营的纳税人应当自领取营业执照,或者自有关部门批准设立之日起30日内,到税务机关领取税务登记表,填写完整后提交税务机关,办理税务登记。

三、办理税务登记应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件留存税务机关):1.营业执照副本或其他核准执业证件原件及其复印件;2.组织机构代码证书副本原件及其复印件;3.注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件;如生产、经营地址与注册地址不一致,请分别提供相应证明;4.公司章程复印件;5.有权机关出具的验资报告或评估报告原件及其复印件;6.法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件;复印件分别粘贴在税务登记表的相应位置上;7.纳税人跨县(市)设立的分支机构办理税务登记时,还须提供总机构的税务登记证(国、地税)副本复印件;8.改组改制企业还须提供有关改组改制的批文原件及其复印件;9.税务机关要求提供的其他证件资料。

四、纳税人应向税务机关申报办理税务登记。

完整、真实、准确、按时地填写此表。

五、使用碳素或蓝墨水的钢笔填写本表。

六、本表一式二份(国地税联办税务登记的本表一式三份)。

税务机关留存一份,退回纳税人一份。

七、纳税人在新办或者换发税务登记时应报送房产、土地和车船有关证件,包括:房屋产权证、土地使用证,机动车行使证等证件的复印件。

八、表中有关栏目的填写说明:1.“纳税人名称”栏:指《企业法人营业执照》或《营业执照》或有关核准执业证书上的“名称”;2.“纳税人识别号”栏:为15位码,编码规则为:行政区域码+组织机构代码。

其中的行政区域码为纳税人生产、经营地的国标行政区域码;3.“登记注册类型”栏:即经济类型,按营业执照的内容填写;如为分支机构,按总机证件部门的名称;5.“注册地址”栏:指工商营业执照或其他有关核准开业证照上的地址;6.“生产经营地址”栏:填办理税务登记的机构生产经营地地址;7.“控股类型”栏:(1)国有绝对控股(控资)是指:国家股本或资本在企业的全部资本中所占比例大于50%。

2022年关于税务登记的通告2.从事生产、经营虽未办理工商营业执照但经有关部门批准设立的纳税人。

(二)下列纳税人核发临时税务登记证及副本:1.从事生产、经营的纳税人领取临时工商营业执照的;2.有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包承租人;3.境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的。

三、联合办理税务登记的范围为了降低纳税人成本、为纳税人提供更好的服务,这次税务登记换证各地要积极创造条件,尽可能实现国家税务局、地方税务局联合办理税务登记,为纳税人共同核发一个税务登记证。

确有困难的地方,国家税务局、地方税务局仍分别办理税务登记。

联合办理税务登记的具体要求按照《国家税务总局关于国家税务局与地方税务局联合办理税务登记有关问题的通知》(国税发〔〕57号)的规定进行。

四、税务登记证件的内容、式样税务登记证件正本主要内容包括:纳税人识别号(即税务登记证号码)、纳税人名称、地址、法定代表人(或负责人)、登记注册类型、经营范围、扣缴税款事项、发证税务机关(盖章)、发证日期等;副本还应包括开户银行及账号、有关资格认定、验证记录等栏目。

为了保证税务登记证件的规范和统一,税务登记证件式样由总局确定(式样标准见附件1)。

本着节约的原则,本次统一换发税务登记证件只换发正本内芯和副本。

纳税人可以继续沿用已有的正本外框,也可以选择到市场购买或者由税务机关提供正本外框。

对新办税务登记的纳税人,核发包括外框的整套税务登记证件。

正本外框的式样及制作,由省级税务机关确定。

五、税务登记证件的工本费各地应当根据本次换证减少了工本费的情况,根据《国家物价局财政部关于发布中央管理的税务系统行政事业性收费项目和标准的通知》(〔1992〕价费字111号),向当地物价部门报批新的收费标准。

对从事个体经营的下岗失业人员和高校毕业生办理税务登记的,按照《财政部国家发展改革委关于从事个体经营的下岗失业人员和高校毕业生实行收费优惠政策的通知》(财综〔〕7号)的要求,自1月1日起至12月31日,免交税务登记证工本费。

房屋、土地、车船情况登记表登记类型:初始登记□变更登记□

填表日期; 年月日

填表人:盖章(签字)

1、登记类型:凡初次到税务机关办理税务登记证(含换发税务登记证)的,在初始登记框中划“√”;办理初始登记后,凡对本表所涉及项目(除出租房屋、土地的年租金收入,承租房屋、土地的年租金外)的变动情况进行登记的,在变更登记框中划“√”。

2、房屋(土地)坐落:根据房屋产权证书、土地证书登记的相应项目填写,其中,房屋产权证书是指房屋管理部门核发的房屋所有权(产权)证书,土地证书是指土地管理部门核发的《国有土地使用证》、《集体土地使用证》、《集体土地所有证》。

没有上述证书的,按房屋、土地实际坐落地填写。

3、房产原值:填写按现行房产(城市房地产)税有关规定应计入财务帐簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对帐簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值。

4、年应纳税额:填写按现行房产(城市房地产)税、城镇土地使用税、车船使用(牌照)税有关规定计算的应纳税额。

其中,“合计”栏中

年应纳税额填写自用房屋(土地)和出租房屋(土地)年应纳税额合计数字。

5、承租房屋、土地是指纳税人租用的他人的房屋、土地。

无租使用他人房屋、土地的,须在备注栏中注明。

6、出租人名称、证件号码:出租人为个人的,填写个人姓名、身份证号码;出租人为单位的,填写该单位名称、组织机构代码。

7、自用(出租)房屋、土地、车船数量较多,超过本表栏目的,仅填写”小计”、“合计”栏,但须根据本表所列项目单独附表登记房屋、土

地、车船明细。

8、净吨位/载重吨位:根据船籍证书登记的相应项目,机动船填写净吨位,非机动船填写载重吨位。

9、免税车辆(船舶)须在备注栏中注明免税原因。

10、办理变更登记的,须在备注栏中注明变更项目和变更时间。

11、各栏中如有不能填写或者需要说明的事项,应在备注栏中注明。