美邦服饰2020年一季度经营成果报告

- 格式:rtf

- 大小:287.86 KB

- 文档页数:9

美邦服饰2020年一季度财务分析综合报告美邦服饰2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负22,100.12万元,与2019年一季度的4,354.33万元相比,2020年一季度出现较大幅度亏损,亏损22,100.12万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年一季度营业成本为58,781.56万元,与2019年一季度的98,787.46万元相比有较大幅度下降,下降40.5%。

2020年一季度销售费用为38,229.69万元,与2019年一季度的54,669.81万元相比有较大幅度下降,下降30.07%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为3,207.64万元,与2019年一季度的3,269.12万元相比有所下降,下降1.88%。

2020年一季度管理费用占营业收入的比例为3.48%,与2019年一季度的1.89%相比有所提高,提高1.59个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年一季度财务费用为1,745.09万元,与2019年一季度的2,717.31万元相比有较大幅度下降,下降35.78%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,美邦服饰2020年一季度的经营活动的正常开展,在内部资料,妥善保管第1 页共3 页。

股票代码:002269 股票简称:美邦服饰编号:临2020-055

上海美特斯邦威服饰股份有限公司

2020年前三季度业绩预告公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、本期业绩预计情况

1、业绩预告期间:2020年1月1日—2020年9月30日

2、预计的业绩: 亏损 扭亏为盈 同向上升√同向下降

(1)2020年前三季度业绩预计情况

(2)2020年第三季度业绩预计情况

二、业绩预告预审计情况

本期业绩预告相关的财务数据未经会计师事务所审计。

三、业绩变动原因说明

受新冠肺炎疫情对国内市场逐步复苏所需的时间的影响,预期公司销售收

入与去年同期相比有所下滑

公司积极应对新冠疫情对服饰行业带来的冲击和市场环境变化,大力发展线上销售,加快调整线下店铺布局。

疫情给公司业绩带来的负面影响将逐步减轻,预计三季度净利润环比二季度有所减亏。

四、其他相关说明

本次业绩预告是公司财务部门初步测算结果,具体财务数据以公司披露的2020年第三季度报告为准。

敬请广大投资者注意投资风险。

特此公告。

上海美特斯邦威服饰股份有限公司董事会

2020年8月26日。

美邦服饰2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为108,016.11万元,2020年上半年已经取得的短期带息负债为210,688.54万元。

2.长期资金需求

该企业长期资金需求为76,746.81万元,2020年上半年已有长期带息负债为0万元。

3.总资金需求

该企业的总资金需求为184,762.91万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

从当前的财务状况来看,该企业无力偿还的短期贷款为63,754.87万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为184,762.91万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

经营亏损未缓解,资金缺口在扩大,资产负债率较高,资金链断裂的风险在增加。

资金链断裂风险等级为12级。

2.是否存在长期性资金缺口

内部资料,妥善保管第1 页共5 页。

美邦服饰股份有限公司发展能力存在的问题和原因分析1美邦服饰股份有限公司存在的问题1.1连续两年大幅度亏损自2011年以来,美邦服饰股份公司实施了多品牌+直销发展战略。

同时,美邦服饰股份公司的门店也在迅速增长。

2011年之前,只有1,841家门店,但从2014年到2018年,期末门店数分别为6,887、7893和8907。

9448,9,269,五年中每年平均增加476人。

盲目而迅速的扩张导致许多美邦服饰股份公司效率低下并遭到破坏,经营商店的成本大大增加,数量既是负担又是优势。

该问题是由(美邦服饰股份公司)的发展引起的。

如表1所示。

表1 2011-2018美邦服饰门店数增长表2019年,(美邦服饰股份公司)的国内分支机构从年初的9269家减少到年底的4800家,平均每天关闭12家门店。

由于一次性确认因关闭店铺和摊销翻新成本而导致的经营亏损,该公司蒙受了约4亿元至5亿元的亏损。

如表1.1所示。

表1.1 2018-2019美邦服饰国内分支机构变化表1.2营业收入增长率连续下滑在2011年之前,只有三个女装品牌。

之后,在明确了多品牌联合开发和直销模式之后,连续发布了两个女装品牌,三个男装品牌和一个童装品牌8EM。

全国大多数美特斯邦威都是多个品牌的集合,并且商店中反复出现的现象非常严重。

尽管男装和女装的细分市场不同,但总体消费者体验并没有很大不同,不同的品牌具有不同的标签。

对于消费者而言,进入商店后的最大感觉是品牌的定位不明确且无序,从而降低了美特斯邦威(美邦服饰股份公司)的品牌影响力,并没有很高的客户忠诚度。

如表1.2所示为2016-2020年美邦营业收入额。

表1.2 2015-2020年美邦营业收入额服装市场竞争激烈,只有始终向消费者提供创新设计的品牌才能赢得消费者的青睐。

这是因为美特斯邦威(美邦服饰股份公司)缺乏强大的研发和设计能力,往往会使产品同质化,并严重破坏产品创新。

毕竟,现有产品无法满足客户的需求,也无法形成自己的竞争优势。

第1篇一、概述美邦(以下简称“公司”)成立于2000年,是一家专注于服装设计、生产、销售和服务的综合性企业。

公司主要产品包括男女装、童装、鞋帽等,产品线丰富,覆盖了不同年龄层和消费群体。

本报告将从公司的财务状况、盈利能力、偿债能力、运营能力和发展能力等方面进行深入分析。

二、财务状况分析1. 资产规模分析从公司近年来的资产负债表可以看出,公司资产规模逐年增长,主要得益于公司业务的扩张和投资增加。

截至2022年底,公司总资产达到XX亿元,较上年同期增长XX%。

2. 负债状况分析公司负债结构合理,短期负债和长期负债比例适中。

截至2022年底,公司总负债为XX亿元,资产负债率为XX%,较上年同期有所下降,表明公司财务风险可控。

3. 现金流分析公司经营活动产生的现金流量净额持续增长,表明公司主营业务盈利能力较强。

截至2022年底,公司经营活动产生的现金流量净额为XX亿元,较上年同期增长XX%。

三、盈利能力分析1. 营业收入分析公司营业收入逐年增长,主要得益于品牌知名度的提升和市场份额的扩大。

截至2022年底,公司营业收入达到XX亿元,较上年同期增长XX%。

2. 毛利率分析公司毛利率保持稳定,说明公司在成本控制方面做得较好。

截至2022年底,公司毛利率为XX%,较上年同期略有下降,但仍在合理范围内。

3. 净利率分析公司净利率逐年上升,表明公司盈利能力不断增强。

截至2022年底,公司净利率为XX%,较上年同期增长XX%。

四、偿债能力分析1. 流动比率分析公司流动比率较高,说明公司短期偿债能力较强。

截至2022年底,公司流动比率为XX,较上年同期有所提高。

2. 速动比率分析公司速动比率也较高,表明公司短期偿债能力良好。

截至2022年底,公司速动比率为XX,较上年同期略有提高。

五、运营能力分析1. 存货周转率分析公司存货周转率较高,说明公司存货管理效率较好。

截至2022年底,公司存货周转率为XX次,较上年同期有所提高。

目录摘要 (I)ABSTRACT (IV)1 绪论 (1)1.1 研究背景 (1)1.2 研究意义 (1)1.3 国内外研究现状 (2)1.3.1 国外研究现状 (2)1.3.2 国内研究现状 (2)1.4 研究内容及研究方法 (3)2 相关理论概述 (5)2.1 财务报表分析概念 (5)2.2 财务报表分析的方法 (5)3 美邦服饰有限公司财务报表及财务指标分析 (6)3.1 美邦服饰有限公司简介 (6)3.2 美邦服饰有限公司财务报表分析 (6)3.2.1 资产负债表 (6)3.2.2 利润表 (7)3.2.3 现金流量表 (8)3.3 美邦服饰有限公司财务指标分析 (10)3.3.1 营运能力分析 (10)3.3.2 盈利能力分析 (11)3.3.3 偿债能力分析 (12)3.3.4 发展能力分析 (12)4 美邦服饰有限公司存在的问题 (14)4.1 品牌定位不明确 (14)4.2 品牌价值低廉 (14)4.3 公司存货数量多 (14)4.4 应收账款比重大 (15)5 美邦服饰有限公司相关对策建议 (16)4.1 精细品牌管理 (16)4.2 注重公司品牌价值提升 (16)4.3 提高存货管理水平 (17)4.4 加强应收账款回收力度 (17)6 总结 (18)致谢 ................................................... 错误!未定义书签。

参考文献 (19)摘要当前社会经济发展,人口剧增,人们的生活水平越来越高,迫切的需要精神与物质文化来丰富自己的生活。

所以,服饰企业在当今社会的发展上,就占据着极大的地位。

持续增长的社会服装行业不仅为我国提供了大部分的GDP,还逐渐超过了世界的GDP增长速度,我国现有的服装市场,竞争力十分巨大。

品牌、质量、价格都是制约公司发展的关键性因素,都会给企业的盈利带来挑战性。

美邦服饰作为本土企业,在目前我国的服装市场上占有不小的位置,当前社会激烈的市场竞争,美邦服饰能否在其中发展壮大是企业内部领导层面临的一个十分重要的问题。

第1篇一、摘要美邦服饰(以下简称“公司”)是一家集服装设计、生产、销售于一体的综合性服装企业。

自成立以来,公司凭借其独特的品牌定位和营销策略,在激烈的市场竞争中脱颖而出,成为国内知名的服装品牌之一。

本报告通过对公司财务报表的分析,全面评估其财务状况、经营成果和现金流量,旨在为投资者提供决策参考。

二、公司概况1. 公司简介美邦服饰成立于1995年,总部位于上海,主要从事男装、女装、童装等服装产品的设计、生产和销售。

公司旗下拥有“美特斯邦威”、“ME&COS”等多个知名品牌,产品线涵盖休闲、运动、商务等多个领域。

2. 行业背景近年来,我国服装行业整体呈现出稳步增长态势。

随着居民消费水平的不断提高,消费者对服装产品的需求日益多样化。

在市场竞争日益激烈的环境下,企业需不断创新,提升品牌形象和产品品质,以适应市场需求。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据美邦服饰2019年资产负债表,公司总资产为76.54亿元,其中流动资产占比为65.36%,非流动资产占比为34.64%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析2019年,公司负债总额为45.36亿元,其中流动负债占比为76.81%,非流动负债占比为23.19%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析2019年,公司所有者权益为31.18亿元,占公司总资产的比例为40.62%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表分析(1)营业收入分析2019年,公司营业收入为102.28亿元,同比增长5.48%。

其中,服装销售收入为94.68亿元,同比增长4.52%;其他业务收入为7.60亿元,同比增长14.72%。

(2)毛利率分析2019年,公司毛利率为36.47%,较2018年提高1.47个百分点。

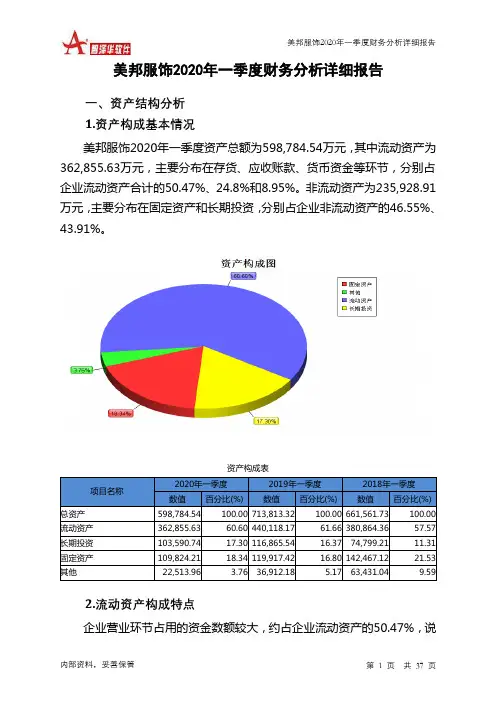

美邦服饰2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况美邦服饰2020年一季度资产总额为598,784.54万元,其中流动资产为362,855.63万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的50.47%、24.8%和8.95%。

非流动资产为235,928.91万元,主要分布在固定资产和长期投资,分别占企业非流动资产的46.55%、43.91%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产598,784.54 100.00 713,813.32 100.00 661,561.73 100.00 流动资产362,855.63 60.60 440,118.17 61.66 380,864.36 57.57 长期投资103,590.74 17.30 116,865.54 16.37 74,799.21 11.31 固定资产109,824.21 18.34 119,917.42 16.80 142,467.12 21.53 其他22,513.96 3.76 36,912.18 5.17 63,431.04 9.592.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的50.47%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.8%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产362,855.63 100.00 440,118.17 100.00 380,864.36 100.00 存货183,138.99 50.47 221,910.87 50.42 223,775.19 58.75 应收账款89,985.72 24.80 123,524.81 28.07 42,189.79 11.08 其他应收款0 0.00 0 0.00 19,787.42 5.20 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金32,479.71 8.95 53,695.2 12.20 69,219.44 18.17 其他57,251.21 15.78 40,987.29 9.31 25,892.51 6.803.资产的增减变化2020年一季度总资产为598,784.54万元,与2019年一季度的713,813.32万元相比有较大幅度下降,下降16.11%。

美邦服饰分析报告美邦服饰分析报告美特斯邦威公司简介:美特斯·邦威”是美特斯邦威集团自主创立的本土休闲服品牌。

美特斯邦威集团公司于1995年创建于中国浙江省温州市,主要研发、生产、销售美特斯·邦威品牌休闲系列服饰。

“美特斯·邦威”:“美”:美丽,时尚;“特”:独特,个性;“斯”:在这里,专心、专注;“邦”:国邦、故邦;“威”:威风。

代表为消费者提供个性时尚的产品,立志成为中国休闲服市场的领导品牌,扬国邦之威、故邦之威。

品牌名称凝聚了集团创始人周成建先生永不忘却的民族品牌情节和对于服饰文化的情有独钟。

在社会各界及广大消费者的关心与支持下,美特斯邦威集团迅速发展壮大。

销售网点分布:全国设有专卖店1800家,拥有美特斯邦威上海、温州、北京、杭州、重庆、成都、广州、沈阳、西安、天津、济南、昆明、福州、哈尔滨、宁波、南昌、中山17家分公司,成为中国休闲服饰行业的龙头企业。

集团在坚持“虚拟经营”的业务模式基础上,全面启动品质管理工程,从品牌形象、产品设计与生产采购、物流、市场拓展、销售服务和信息化管理等全过程提升管理品质。

在品牌形象提升上,公司运用品牌形象代言人、极具创意的品牌推广。

公关活动和全方位品牌形象广告投放,结合开设大型品牌形象店铺的策略,迅速提升品牌知名度和美誉度。

产品设计开发上,建立并培育了一支具有国际水准的设计师队伍,与法国、意大利、香港等地的知名设计师开展长期合作,每年设计服装新款式3000多种。

生产采购上,突破了传统模式,充分整合利用社会资源和国内闲置的生产能力,走社会化大生产专业化分工协作的路子。

在广东、上海、江苏等地300多家生产厂家为公司定牌生产,形成年产系列休闲服近5000万件(套)的强大生产基地,专业的品检师对每一道生产工序实施严格的品质检验,严把质量关。

经营上利用品牌效应,吸引加盟商加盟,拓展连锁专卖网络,并对专卖店实行包括物流配送、信息咨询、员工培训在内的各种服务与管理,与加盟商共担风险,共同发展,实现双赢;实施忠诚客户服务工程,不断提升服务质量。

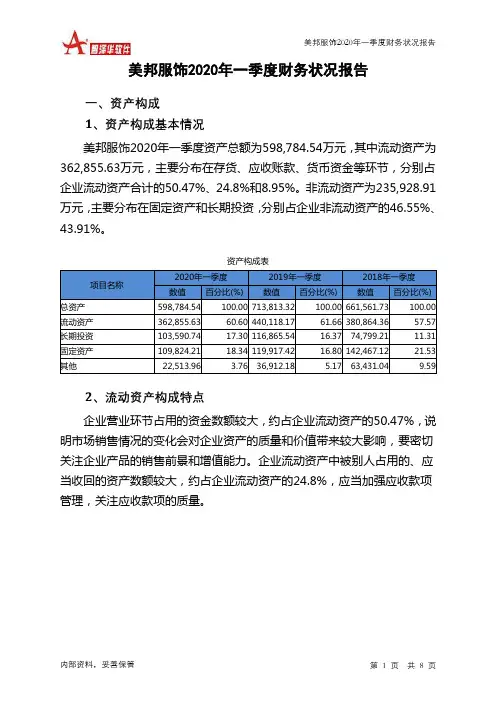

美邦服饰2020年一季度财务状况报告一、资产构成1、资产构成基本情况美邦服饰2020年一季度资产总额为598,784.54万元,其中流动资产为362,855.63万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的50.47%、24.8%和8.95%。

非流动资产为235,928.91万元,主要分布在固定资产和长期投资,分别占企业非流动资产的46.55%、43.91%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产598,784.54 100.00 713,813.32 100.00 661,561.73 100.00 流动资产362,855.63 60.60 440,118.17 61.66 380,864.36 57.57 长期投资103,590.74 17.30 116,865.54 16.37 74,799.21 11.31 固定资产109,824.21 18.34 119,917.42 16.80 142,467.12 21.53 其他22,513.96 3.76 36,912.18 5.17 63,431.04 9.592、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的50.47%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.8%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产362,855.63 100.00 440,118.17 100.00 380,864.36 100.00 存货183,138.99 50.47 221,910.87 50.42 223,775.19 58.75 应收账款89,985.72 24.80 123,524.81 28.07 42,189.79 11.08 其他应收款0 0.00 0 0.00 19,787.42 5.20 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金32,479.71 8.95 53,695.2 12.20 69,219.44 18.17 其他57,251.21 15.78 40,987.29 9.31 25,892.51 6.803、资产的增减变化2020年一季度总资产为598,784.54万元,与2019年一季度的713,813.32万元相比有较大幅度下降,下降16.11%。

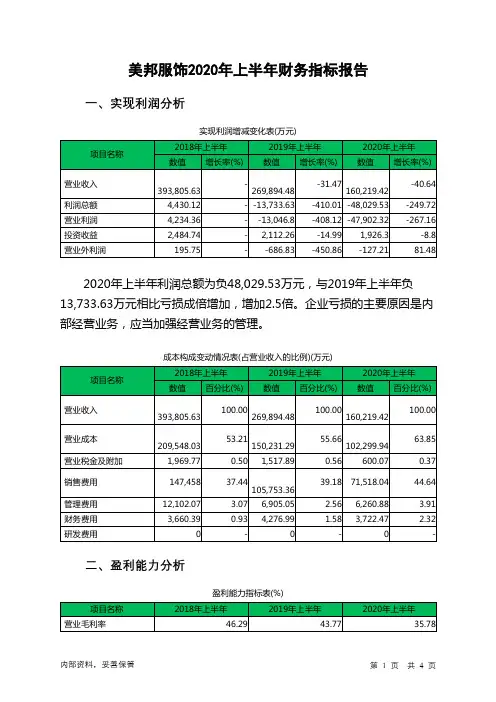

美邦服饰2020年一季度管理水平报告一、成本费用分析1、成本构成情况2020年一季度美邦服饰成本费用总额为90,684.8万元,其中:营业成本为58,781.56万元,占成本总额的64.82%;销售费用为38,229.69万元,占成本总额的42.16%;管理费用为3,207.64万元,占成本总额的3.54%;财务费用为1,745.09万元,占成本总额的1.92%;营业税金及附加为377.11万元,占成本总额的0.42%。

成本构成表(占成本费用总额的比例)项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额90,684.8 100.00 166,645.8 100.00 214,887.7 100.00 营业成本58,781.56 64.82 98,787.46 59.28 121,488.46 56.54 销售费用38,229.69 42.16 54,669.81 32.81 73,855.25 34.37 管理费用3,207.64 3.54 3,269.12 1.96 6,262.98 2.91 财务费用1,745.09 1.92 2,717.31 1.63 1,891.39 0.88 营业税金及附加377.11 0.42 1,285.86 0.77 1,681.33 0.782、总成本变化情况及原因分析美邦服饰2020年一季度成本费用总额为90,684.8万元,与2019年一季度的166,645.8万元相比有较大幅度下降,下降45.58%。

以下项目的变动使总成本减少:管理费用减少61.47万元,营业税金及附加减少908.75万元,财务费用减少972.22万元,销售费用减少16,440.12万元,资产减值损失减少17,572.54万元,营业成本减少40,005.89万元,共计减少75,960.99万元。

成本构成变动情况表(占营业收入的比例)项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入92,079.83 100.00 172,761.42 100.00 217,794.62 100.00 营业成本58,781.56 63.84 98,787.46 57.18 121,488.46 55.78 营业税金及附加377.11 0.41 1,285.86 0.74 1,681.33 0.77 销售费用38,229.69 41.52 54,669.81 31.64 73,855.25 33.91 管理费用3,207.64 3.48 3,269.12 1.89 6,262.98 2.88 财务费用1,745.09 1.90 2,717.31 1.57 1,891.39 0.873、营业成本控制情况2020年一季度营业成本为58,781.56万元,与2019年一季度的98,787.46万元相比有较大幅度下降,下降40.5%。

美邦服饰2020年一季度经营成果报告

一、实现利润分析

1、利润总额

2020年一季度实现利润为负22,100.12万元,与2019年一季度的4,354.33万元相比,2020年一季度出现较大幅度亏损,亏损22,100.12万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

3、投资收益

2020年一季度投资收益为848.22万元,与2019年一季度的1,252.17万元相比有较大幅度下降,下降32.26%。

4、营业外利润

2019年一季度营业外利润亏损530.82万元,2020年一季度扭亏为盈,盈利12.81万元。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2020年一季度的营业收入为92,079.83万元,比2019年一季度的172,761.42万元下降46.70%,营业成本为58,781.56万元,比2019年一季度的98,787.46万元下降40.50%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表

项目名称

2020年一季度2019年一季度2018年一季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入92,079.83 -46.7 172,761.42 -20.68 217,794.62 0 实现利润-22,100.12 -607.54 4,354.33 5.18 4,139.84 0 营业利润-22,112.93 -552.66 4,885.15 13.9 4,288.84 0

投资收益848.22 -32.26 1,252.17 -7.23 1,349.79 0 营业外利润12.81 102.41 -530.82 -256.25 -149 0

二、成本费用分析

1、成本构成情况

2020年一季度美邦服饰成本费用总额为90,684.8万元,其中:营业成本为58,781.56万元,占成本总额的64.82%;销售费用为38,229.69万元,占成本总额的42.16%;管理费用为3,207.64万元,占成本总额的3.54%;财务费用为1,745.09万元,占成本总额的1.92%;营业税金及附加为377.11万元,占成本总额的0.42%。

成本构成表(占成本费用总额的比例)

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额90,684.8 100.00 166,645.8 100.00 214,887.7 100.00 营业成本58,781.56 64.82 98,787.46 59.28 121,488.46 56.54 销售费用38,229.69 42.16 54,669.81 32.81 73,855.25 34.37 管理费用3,207.64 3.54 3,269.12 1.96 6,262.98 2.91 财务费用1,745.09 1.92 2,717.31 1.63 1,891.39 0.88 营业税金及附加377.11 0.42 1,285.86 0.77 1,681.33 0.78

2、总成本变化情况及原因分析。