供应过程的会计核算

- 格式:doc

- 大小:47.00 KB

- 文档页数:7

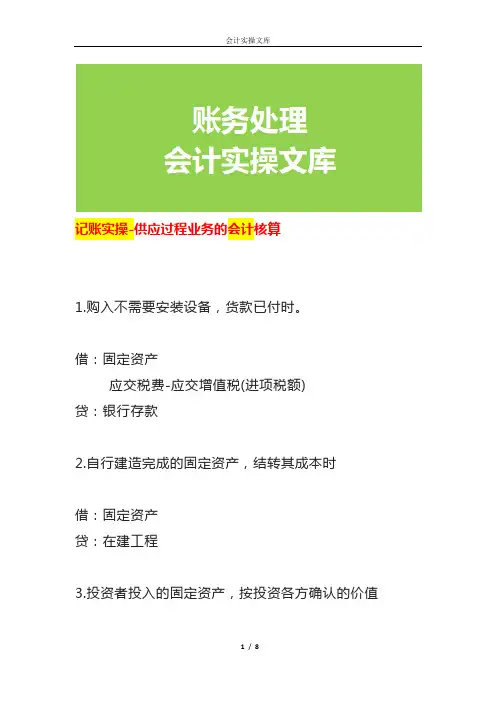

记账实操-供应过程业务的会计核算1.购入不需要安装设备,货款已付时。

借:固定资产应交税费-应交增值税(进项税额)贷:银行存款2.自行建造完成的固定资产,结转其成本时借:固定资产贷:在建工程3.投资者投入的固定资产,按投资各方确认的价值借:固定资产贷:实收资本4.融资租入固定资产初始直接费用的会计处理借:固定资产贷:银行存款未确认融资费用的分摊承租人对每期应支付的租金,应按支付的租金金额:借:长期应付款-应付融资租赁款贷:银行存款根据当期应确认的融资费用金额借:财务费用贷:未确认融资费用履约成本的会计处理借:制造费用/营业费用贷:银行存款或有租金的会计处理借:制造费用/营业费用贷:银行存款5、接受捐赠的固定资产借:固定资产(确定的入账价值)贷:递延税款(未来应交的所得税)营业外收入(确定的入账价值减去未来应交所得税后的余额)银行存款等(应支付的相关税费)6.购入材料,材料款及进项税额全部付清时借:在途物资——甲材料应交税费——应交增值税(进项税额)7.购买材料,款项未付时借:在途物资应交税费---应交增值税(进项税额) 贷:应付账款8.购买材料,开出商业汇票时借:在途物资应交税费---应交增值税(进项税额) 贷:应付票据9.支付到期货款时借:应付账款贷:银行存款10.支付到期票据款时借:应付票据11.开出商业汇票抵顶前欠货款时借:应付账款贷:应付票据12.票据到期,无力偿还时借:应付票据贷:应付账款13.预付购货款时借:预付账款贷:银行存款借:在途物资应交税费---应交增值税(进项税额) 贷:合同资产14.将材料验收入库时借:原材料贷:在途物资15.企业办理银行本票、银行汇票时借:其他货币资金---银行本票存款(却别签票和收票,这时办理)----银行汇票存款贷:银行存款16.购买材料,开出银行本票、银行汇票时借:在途物资应交税费---应交增值税(进项税额)贷:其他货币资金---银行本票存款---银行汇票存款17.购入材料,卖价款及增值税全部付清时借:材料采购(按实际成本)应交税费——应交增值税贷:银行存款18.将材料验收入库时借:原材料贷:材料采购(按计划成本)19.结转超支额借:材料成本差异贷:材料采购20.结转节约额借:材料采购贷:材料成本差异21.结转超支额借:生产成本等贷:材料成本差异22.结转节约额借:材料成本差异贷:生产成本等。

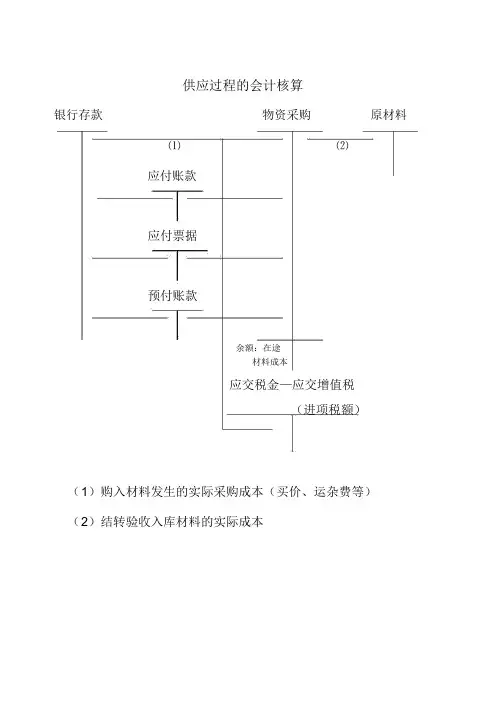

供应过程的会计核算银行存款物资采购原材料⑵⑴应付账款应付票据预付账款余额:在途材料成本应交税金—应交增值税(进项税额)(1)购入材料发生的实际采购成本(买价、运杂费等)(2)结转验收入库材料的实际成本生产过程的会计核算原材料生产成本库存商品⑴⑷应付职工薪酬⑴应付账款银行存款现金制造费用⑴⑶长期待摊费用余:月末⑵在产品成本累计折旧管理费用⑴( 1)本期生产费用的归集与分配:为产品生产而发生的直接费用计入“生产成本” ,间接费用计入“制造费用” ,行政管理部门发生的费用计入“管理费用” ;(2)期末按权责发生制进行有关账项调整;(3)将制造费用在各产品之间进行分配,结转制造费用/( 4)将归集的生产费用在完工产品与在产品之间进行分配,结转完工产品成本。

有关账户结构生产成本归集生产过程中所发结转完工产品成本按产品品种设明细账生的产品生产费用:直接材料、直接人工、制造费用余:月末在产品成本制造费用归集生产车间所发生的制造费用:间接材月末按受益对象(产品品种)分配转出数按生产车间设明细账,月末按产品品种进行分配料、间接人工、其他间接制造费用固定资产累计折旧增加的固定资产减少的固定资产的结转减少的固定资月末计提的固定的原始价值原始价值产已提折旧资产的折旧余:月末结存的余:月末结存的固定资产原始价固定资产累计已值提的折旧原始价值 -累计折旧 =折余价值(净值)长期待摊费用在当期发生但应计入分摊计入各期的费用按费用种类设明细账本期及以后各期的费用支出余:期末结存的已发生但尚未摊销的费用管理费用企业行政管理部门为组织和管理生产所发月末转入“本年利润”科目的金额按费用种类设明细账生的费用财务费用企业在理财过程中所发生的费用月末转入“本年利润”科目的金额按费用种类设明细账三、生产过程的核算(一)将发生的生产费用按计入本期损益的方法不同划分为应计入产品成本的费用的期间费用;有关概念:生产费用、产品成本、期间费用(利用投入产出的观点分析解释)产品成本直接材料直接人工投入生产费用(对象化)制造费用间接材料间接人工其他间接制造费用产出期间费用(期间化)管理费用财务费用销售费用1、产品生产而发生的费用计入产品成本,并按产品成本的构成项目进行归集:直接材料、直接人工、制造费用:有关概念:直接生产费用、间接生产费用、直接计入费用、间接计入费用(1)直接为产品生产而发生的费用计入“生产成本”账户,并按产品品种进行分配和归集;(2)生产车间为组织和管理产品生产而发生的费用计入“制造费用”账户,包括间接材料、间接人工和其他间接制造费用;2、企业管理部门为组织和管理生产经营活动而发生的费用计入“管理费用”账户;3、企业在理财过程中所发生的费用计入“财务费用”账户。

供应过程的会计核算

供应过程的会计核算

银行存款物资采购原材料

⑴⑵

应付账款

应付票据

预付账款

余额:在途

材料成本

应交税金—应交增值税

(进项税额)

(1)购入材料发生的实际采购成本(买价、运杂费等)

(2)结转验收入库材料的实际成本

2

生产过程的会计核算

原材料生产成本库存商品

⑴⑷

应付职工薪酬

⑴

应付账款

银行存款

现金制造费用

⑴⑶

长期待摊费用余:月末

⑵在产品

本

3

累计折旧

管理费用

⑴

(1)本期生产费用的归集与分配:为产品生产而发生的直接费用计入“生产成本”,间接费用计入“制造费用”,行政管理部门发生的费用计入“管理费用”;

(2)期末按权责发生制进行有关账项调整;(3)将制造费用在各产品之间进行分配,结转制造费用/

(4)将归集的生产费用在完工产品与在产品之间进行分配,结转完工产品成本。

有关账户结构

生产成本

归集生产过程中所发结转完工产品成本按产品品种设明细账

生的产品生产费用:

4

直接材料、直接人

工、制造费用

余:月末在产品成本

制造费用

归集生产车间所发生月末按受益对象(产按生产车间设明细账,月末按的制造费用:间接材品品种)分配转出数产品品种进行分配

料、间接人工、其他

间接制造费用

固定资产累计折旧

增加的固定资产减少的固定资产的结转减少的固定资月末计提的固定的原始价值原始价值产已提折旧资产的折旧

余:月末结存的余:月末结存的固定资产原始价固定资产累计已值提的折旧

原始价值-累计折旧=折余价值(净值)

长期待摊费用

在当期发生但应计入分摊计入各期的费用按费用种类设明细账

本期及以后各期的费

用支出

余:期末结存的已发

生但尚未摊销的费用

管理费用

企业行政管理部门为月末转入“本年利润”按费用种类设明细账

组织和管理生产所发科目的金额

生的费用

5

财务费用

企业在理财过程中所月末转入“本年利润”按费用种类设明细账

发生的费用科目的金额

三、生产过程的核算

(一)将发生的生产费用按计入本期损益的方法不同划分为应计入产品成本的费用的期间费用;

有关概念:生产费用、产品成本、期间费用(利用投入产出的观点分析解释)

直接材料

产品成本直接人工

(对象化)间接材料产出

投入生产费用制造费用间接人工

其他间接制造费用

管理费用

期间费用财务费用

(期间化)销售费用

1、产品生产而发生的费用计入产品成本,并按产品成本的构成项目

进行归集:直接材料、直接人工、制造费用:

有关概念:直接生产费用、间接生产费用、

直接计入费用、间接计入费用

(1)直接为产品生产而发生的费用计入“生产成本”账户,并按产品品种进行分配和归集;

(2)生产车间为组织和管理产品生产而发生的费用计入“制造费用”账户,包括间接材料、间接人工和其他间接制造费用;

2、企业管理部门为组织和管理生产经营活动而发生的费用计入“管理费用”账户;

3、企业在理财过程中所发生的费用计入“财务费用”账户。

有关会计分录:

借:生产成本

制造费用

管理费用

财务费用

6

贷:原材料

应付职工薪酬

银行存款等

(二)按权责发生制原则进行有关账项调整:如计提折旧、待摊费用的摊销、预提费用的提取等;

有关会计分录:

借:制造费用

管理费用

财务费用

贷:累计折旧

长期待摊费用

(三)将归集的制造费用在各种产品之间进行分配:

制造费用分配率= 制造费用总额各产品生产工时总额

某种产品应负担的制造费用=该产品的生产工时×制造费用分配率

有关会计分录:借:生产成本

贷:制造费用

(四)、将各种产品归集的生产费用在完工产品和月末在产品之间进行分配:月初在产品成本+本月生产费用=完工产品成本+月末在产品成本

会计分录:

借:库存商品

贷:生产成本

7。