各国汽车市场简况

- 格式:doc

- 大小:34.50 KB

- 文档页数:6

汽车市场的地域分布全球各地的市场特点和机会随着全球经济的发展和人民生活水平的提高,汽车行业成为全球经济的重要组成部分。

汽车市场的地域分布呈现出多样化的特点,不同地区的市场机会也存在差异。

本文将对全球各地汽车市场的特点和机会进行探讨。

1. 亚洲市场亚洲地区拥有庞大的人口和快速发展的经济,因此成为全球汽车市场的重要增长引擎。

中国、印度和日本等国家是亚洲汽车市场的主要代表。

中国汽车市场规模庞大,消费需求旺盛,成为世界上最大的汽车市场之一。

印度汽车市场快速增长,低车辆保有率和不断改善的基础设施为汽车销售提供了巨大潜力。

日本在汽车制造方面具有优势,旗下诸多知名品牌享有良好的声誉。

亚洲市场的机会主要体现在两个方面。

首先,随着亚洲中产阶级的壮大和人们对汽车的需求增加,汽车市场仍有较大的增长空间。

其次,亚洲国家致力于推动电动汽车和新能源汽车的发展,这为相关企业提供了增长和合作的机会。

2. 欧洲市场欧洲作为汽车工业先进的地区,拥有众多知名汽车品牌和先进的技术。

德国、法国和意大利等国家是欧洲汽车市场的主要代表。

德国以其汽车工业的领先地位而著名,拥有诸多知名汽车品牌,如奔驰、宝马和大众。

法国和意大利等国家也拥有自己的汽车品牌,并在欧洲市场占有重要地位。

欧洲市场的机会主要有两个方面。

一方面,欧洲国家对环保问题高度重视,推动了电动汽车和低排放汽车的发展,提供了市场机会。

另一方面,欧洲市场对高端汽车和豪华汽车的需求依然强劲,这给高端汽车品牌带来了发展机会。

3. 北美市场北美地区是全球汽车市场中最重要的市场之一,主要以美国和加拿大为代表。

美国作为全球最大的汽车消费国之一,拥有庞大的汽车市场和先进的汽车制造技术。

加拿大作为邻国,也具有较大的汽车市场规模。

北美市场的机会主要体现在两个方面。

首先,美国对汽车技术和创新有着很高的需求,因此为汽车制造商提供了技术合作和创新发展的机会。

其次,北美市场对SUV和卡车等大型汽车的需求依然旺盛,为相关企业带来了市场机会。

全球汽车市场分析报告全球汽车市场一直以来都是各国经济的重要组成部分,其发展状况直接关系到各国经济的繁荣与稳定。

本文将从多个角度对全球汽车市场进行分析,并着重探讨其现状及未来发展趋势。

一、全球汽车市场概况全球汽车市场近年来呈现持续增长的态势。

根据国际汽车制造商协会的统计数据显示,2019年,全球汽车销量达到9000万辆,同比增长2%。

尤其是中国、美国和欧洲等主要汽车消费市场,其销量占比居全球汽车市场总销量的60%以上。

二、全球汽车市场竞争格局全球汽车市场竞争激烈,主要由国际知名汽车制造商和品牌主导。

目前,丰田、大众、福特等公司是全球汽车市场的领导者,它们拥有雄厚的技术实力和全球化的销售网络。

此外,新能源汽车市场也逐渐崭露头角,特斯拉等企业在电动汽车领域取得了突破性进展。

三、全球汽车市场热销车型全球汽车市场的热销车型多种多样,不同地区和不同消费群体有不同的喜好。

在中国,轿车和SUV销量居前,代表车型有丰田卡罗拉和大众帕萨特等;在美国,皮卡车和SUV占据主导地位,福特F系列和雪佛兰Silverado等深受消费者喜爱;而在欧洲,小型轿车和跨界SUV市场较为火爆,大众高尔夫和奥迪Q5等成为销量冠军。

四、全球汽车市场的需求驱动因素全球汽车市场的需求驱动因素主要包括个人购买力、交通需求、政策支持以及环境意识等。

随着全球经济的发展和中产阶级人口的增加,个人购买力的提升使得汽车消费需求逐渐增加。

与此同时,城市化进程加快,人们对于交通工具的需求也在增长。

另外,各国政府对于汽车行业的政策支持,推动了市场需求的不断释放。

在环保意识的崛起下,新能源汽车市场得到了快速发展。

五、全球汽车市场的制约因素虽然全球汽车市场持续增长,但仍面临着一些制约因素。

首先,全球经济增长放缓和经济不稳定性增加,降低了消费者购车的意愿。

其次,新能源汽车技术仍然面临实用性和成本的挑战,限制了新能源汽车市场的扩大。

此外,环境污染和交通拥堵等问题也使得一些消费者对汽车需求持保留态度。

汽车行业概况了解全球汽车市场的现状与未来发展趋势汽车行业概况:了解全球汽车市场的现状与未来发展趋势在当今全球化的社会中,汽车行业无疑是最为重要和影响深远的行业之一。

随着技术的不断进步和消费需求的变化,全球汽车市场正经历着许多重要的变化和挑战。

本文将全面了解全球汽车市场的现状,并探讨其未来的发展趋势。

一、全球汽车市场的现状全球汽车市场在过去几十年间发生了翻天覆地的变化。

如今,汽车已经成为人们生活中不可或缺的一部分,而且对于经济的发展和交通运输的便利也起着至关重要的作用。

然而,全球汽车市场也面临着一系列的挑战。

1.1 国际市场格局的变化在全球汽车市场中,传统的汽车制造国家如美国、日本和德国仍然占据着绝对的主导地位。

然而,随着新兴市场的崛起,如中国、印度和巴西,全球汽车市场的格局发生了巨大的变化。

这些新兴市场的崛起不仅带来了更多的消费者需求,还在一定程度上改变了汽车行业的竞争格局。

1.2 节能环保的关注随着全球气候变化和环境污染问题的日益严重,汽车行业也面临着节能和环保的压力。

为了应对这一挑战,许多汽车制造商开始研发和推广新能源汽车,如电动汽车和混合动力汽车。

此外,各国政府也加大了对传统燃油汽车的排放标准和限制,以促进汽车行业向更环保的方向发展。

1.3 科技创新的驱动在当前的全球汽车市场中,科技创新是推动汽车行业发展的重要力量。

智能驾驶技术、人工智能、互联网技术等都在汽车领域得到了广泛应用。

与此同时,许多汽车制造商也在积极探索新的技术和材料,以提高汽车性能、降低排放和增加安全性。

二、全球汽车市场的未来发展趋势展望未来,全球汽车市场将继续面临着许多挑战和机遇。

以下是对未来发展趋势的一些预测:2.1 新能源汽车将加速发展随着世界各国对环境问题的重视不断增加,新能源汽车将成为未来的发展趋势之一。

预计电动汽车和混合动力汽车的销量将大幅增加,同时新能源汽车技术也会继续提升。

2.2 智能化技术将成为主流随着人工智能和互联网技术的不断进步,智能化汽车将逐渐成为主流产品。

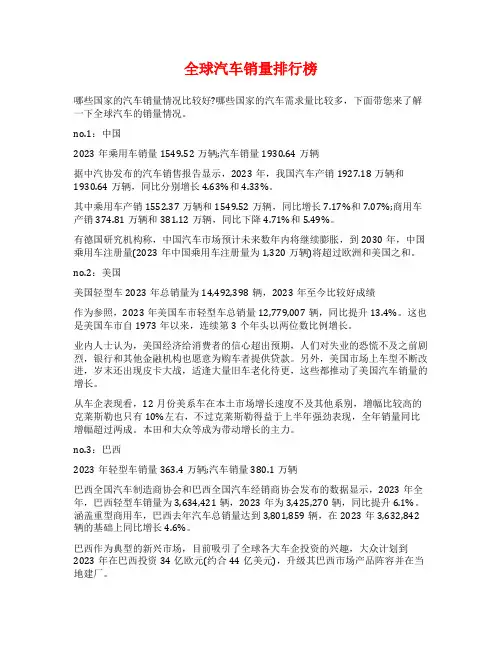

全球汽车销量排行榜哪些国家的汽车销量情况比较好?哪些国家的汽车需求量比较多,下面带您来了解一下全球汽车的销量情况。

no.1:中国2023年乘用车销量1549.52万辆;汽车销量1930.64万辆据中汽协发布的汽车销售报告显示,2023年,我国汽车产销1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%。

其中乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

有德国研究机构称,中国汽车市场预计未来数年内将继续膨胀,到2030年,中国乘用车注册量(2023年中国乘用车注册量为1,320万辆)将超过欧洲和美国之和。

no.2:美国美国轻型车2023年总销量为14,492,398辆,2023年至今比较好成绩作为参照,2023年美国车市轻型车总销量12,779,007辆,同比提升13.4%。

这也是美国车市自1973年以来,连续第3个年头以两位数比例增长。

业内人士认为,美国经济给消费者的信心超出预期,人们对失业的恐慌不及之前剧烈,银行和其他金融机构也愿意为购车者提供贷款。

另外,美国市场上车型不断改进,岁末还出现皮卡大战,适逢大量旧车老化待更,这些都推动了美国汽车销量的增长。

从车企表现看,12月份美系车在本土市场增长速度不及其他系别,增幅比较高的克莱斯勒也只有10%左右,不过克莱斯勒得益于上半年强劲表现,全年销量同比增幅超过两成。

本田和大众等成为带动增长的主力。

no.3:巴西2023年轻型车销量363.4万辆;汽车销量380.1万辆巴西全国汽车制造商协会和巴西全国汽车经销商协会发布的数据显示,2023年全年,巴西轻型车销量为3,634,421辆,2023年为3,425,270辆,同比提升6.1%。

涵盖重型商用车,巴西去年汽车总销量达到3,801,859辆,在2023年3,632,842辆的基础上同比增长4.6%。

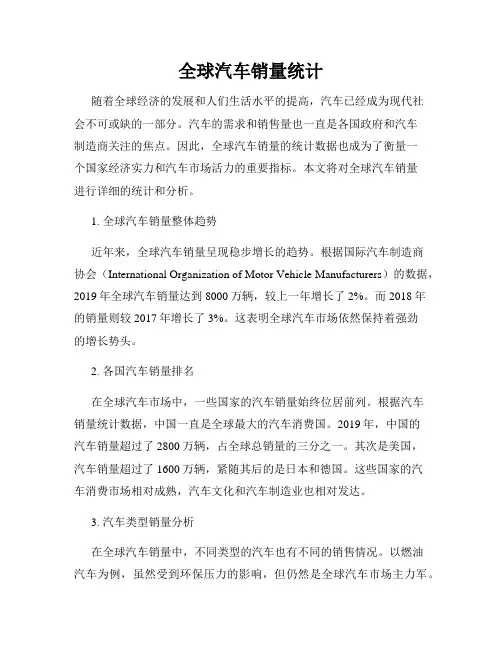

全球汽车销量统计随着全球经济的发展和人们生活水平的提高,汽车已经成为现代社会不可或缺的一部分。

汽车的需求和销售量也一直是各国政府和汽车制造商关注的焦点。

因此,全球汽车销量的统计数据也成为了衡量一个国家经济实力和汽车市场活力的重要指标。

本文将对全球汽车销量进行详细的统计和分析。

1. 全球汽车销量整体趋势近年来,全球汽车销量呈现稳步增长的趋势。

根据国际汽车制造商协会(International Organization of Motor Vehicle Manufacturers)的数据,2019年全球汽车销量达到8000万辆,较上一年增长了2%。

而2018年的销量则较2017年增长了3%。

这表明全球汽车市场依然保持着强劲的增长势头。

2. 各国汽车销量排名在全球汽车市场中,一些国家的汽车销量始终位居前列。

根据汽车销量统计数据,中国一直是全球最大的汽车消费国。

2019年,中国的汽车销量超过了2800万辆,占全球总销量的三分之一。

其次是美国,汽车销量超过了1600万辆,紧随其后的是日本和德国。

这些国家的汽车消费市场相对成熟,汽车文化和汽车制造业也相对发达。

3. 汽车类型销量分析在全球汽车销量中,不同类型的汽车也有不同的销售情况。

以燃油汽车为例,虽然受到环保压力的影响,但仍然是全球汽车市场主力军。

然而,随着环保意识的提高,电动汽车销量也呈现快速增长的趋势。

根据国际能源署的数据,2019年全球电动汽车销量突破了200万辆,同比增长了40%。

这意味着电动汽车已经成为全球汽车市场的重要增长点。

4. 区域性市场分析除了各国汽车销量的比较,不同地区的汽车市场也有不同的特点。

在欧洲市场,尽管总体销量相对较低,但某些国家在新能源汽车方面的销售占比较高。

例如,挪威是全球电动汽车市场最为成熟的国家之一,2019年电动汽车销量占其汽车销量的比例超过50%。

在北美市场,美国一直是最大的汽车消费市场,同时也是一些汽车品牌的总部所在地。

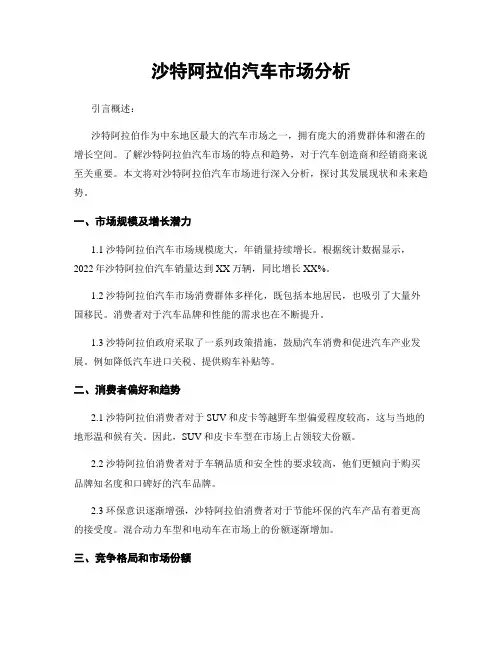

沙特阿拉伯汽车市场分析引言概述:沙特阿拉伯作为中东地区最大的汽车市场之一,拥有庞大的消费群体和潜在的增长空间。

了解沙特阿拉伯汽车市场的特点和趋势,对于汽车创造商和经销商来说至关重要。

本文将对沙特阿拉伯汽车市场进行深入分析,探讨其发展现状和未来趋势。

一、市场规模及增长潜力1.1 沙特阿拉伯汽车市场规模庞大,年销量持续增长。

根据统计数据显示,2022年沙特阿拉伯汽车销量达到XX万辆,同比增长XX%。

1.2 沙特阿拉伯汽车市场消费群体多样化,既包括本地居民,也吸引了大量外国移民。

消费者对于汽车品牌和性能的需求也在不断提升。

1.3 沙特阿拉伯政府采取了一系列政策措施,鼓励汽车消费和促进汽车产业发展。

例如降低汽车进口关税、提供购车补贴等。

二、消费者偏好和趋势2.1 沙特阿拉伯消费者对于SUV和皮卡等越野车型偏爱程度较高,这与当地的地形温和候有关。

因此,SUV和皮卡车型在市场上占领较大份额。

2.2 沙特阿拉伯消费者对于车辆品质和安全性的要求较高,他们更倾向于购买品牌知名度和口碑好的汽车品牌。

2.3 环保意识逐渐增强,沙特阿拉伯消费者对于节能环保的汽车产品有着更高的接受度。

混合动力车型和电动车在市场上的份额逐渐增加。

三、竞争格局和市场份额3.1 沙特阿拉伯汽车市场竞争激烈,各大汽车品牌纷纷进入市场争夺份额。

日本品牌、德国品牌和美国品牌在市场上占领较大份额。

3.2 本土汽车创造商也在不断发展壮大,努力提升产品质量和品牌知名度。

一些本土汽车品牌在市场上逐渐崭露头角。

3.3 互联网销售和线上渠道的发展,改变了汽车销售的传统模式,越来越多的消费者选择在网上购车,这也对传统汽车销售渠道构成为了挑战。

四、市场发展趋势和机遇4.1 沙特阿拉伯汽车市场未来发展潜力巨大,随着经济的不断增长和人民生活水平的提高,汽车消费需求将持续增加。

4.2 智能汽车和自动驾驶技术的发展,将成为未来汽车市场的趋势。

沙特阿拉伯消费者对于科技含量高的汽车产品有着较大的兴趣。

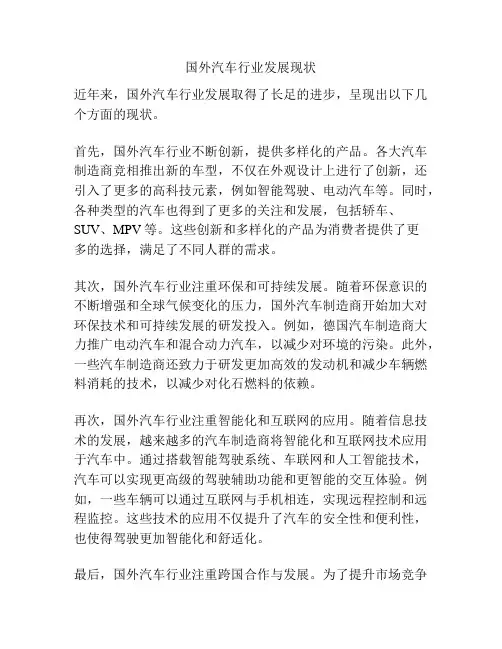

国外汽车行业发展现状近年来,国外汽车行业发展取得了长足的进步,呈现出以下几个方面的现状。

首先,国外汽车行业不断创新,提供多样化的产品。

各大汽车制造商竞相推出新的车型,不仅在外观设计上进行了创新,还引入了更多的高科技元素,例如智能驾驶、电动汽车等。

同时,各种类型的汽车也得到了更多的关注和发展,包括轿车、SUV、MPV等。

这些创新和多样化的产品为消费者提供了更多的选择,满足了不同人群的需求。

其次,国外汽车行业注重环保和可持续发展。

随着环保意识的不断增强和全球气候变化的压力,国外汽车制造商开始加大对环保技术和可持续发展的研发投入。

例如,德国汽车制造商大力推广电动汽车和混合动力汽车,以减少对环境的污染。

此外,一些汽车制造商还致力于研发更加高效的发动机和减少车辆燃料消耗的技术,以减少对化石燃料的依赖。

再次,国外汽车行业注重智能化和互联网的应用。

随着信息技术的发展,越来越多的汽车制造商将智能化和互联网技术应用于汽车中。

通过搭载智能驾驶系统、车联网和人工智能技术,汽车可以实现更高级的驾驶辅助功能和更智能的交互体验。

例如,一些车辆可以通过互联网与手机相连,实现远程控制和远程监控。

这些技术的应用不仅提升了汽车的安全性和便利性,也使得驾驶更加智能化和舒适化。

最后,国外汽车行业注重跨国合作与发展。

为了提升市场竞争力和降低成本,国外汽车制造商纷纷寻求合作伙伴,进行跨国合作与发展。

这种合作包括技术合作、生产合作和销售合作等多个领域。

通过与其他企业的合作,汽车制造商可以共享资源和技术,提高产品质量和降低生产成本。

此外,跨国合作也可以帮助企业进入其他国家市场,扩大销售渠道。

综上所述,国外汽车行业在创新、环保、智能化和跨国合作方面取得了显著的发展。

未来,随着技术和市场的不断进步,国外汽车行业有望继续保持持续发展的态势。

国内外汽车产业发展现状

随着全球经济的不断发展,汽车产业作为重要的支柱产业在国内外都扮演着重要的角色。

近年来,汽车产业在技术、市场和政策等方面都发生了巨大的变化,让我们来看看国内外汽车产业的发展现状。

首先,从技术方面来看,全球汽车产业正处于技术革新的浪潮中。

电动汽车、自动驾驶技术、智能网联汽车等新技术不断涌现,成为汽车产业发展的新动力。

国外汽车制造商如特斯拉、丰田等一直在电动汽车和自动驾驶技术方面处于领先地位,而国内汽车制造商也在积极跟进,加大研发投入,提高技术创新能力。

其次,从市场方面来看,全球汽车市场呈现出多元化和差异化的发展趋势。

传统汽车市场仍然占据主导地位,但新能源汽车市场也在迅速崛起。

特别是在一些发达国家和地区,政府出台了一系列支持新能源汽车发展的政策,推动了新能源汽车市场的快速增长。

而在一些新兴市场,汽车共享、网约车等新的出行方式也在逐渐崛起,对传统汽车市场构成了一定的冲击。

最后,从政策方面来看,各国政府都在积极推动汽车产业的发

展。

在环保方面,一些国家对传统燃油汽车实施了严格的排放标准,鼓励和支持新能源汽车的发展。

在技术创新方面,一些国家也出台

了一系列政策,鼓励企业加大研发投入,提高技术水平。

同时,一

些国家也在加大对汽车智能化、互联网化的支持力度,推动汽车产

业向智能化、互联网化方向发展。

总的来说,国内外汽车产业正处于快速发展的阶段,技术、市

场和政策等方面都在不断演进。

随着全球汽车产业的不断发展,相

信汽车产业的未来一定会更加美好。

全球及中国汽车行业发展概况及未来发展趋势分析1、全球整车行业市场概况汽车工业是一个资金密集型、技术密集型、劳动密集型的现代化产业。

经过100多年的发展,汽车制造已经形成了一条庞大的产业链,成为世界上规模最大、产值最高的重要产业之一,在全球制造业中占有相当大的比重。

汽车产业对各国工业结构升级和相关产业发展有很强的带动作用,具有产业关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,同时具有明显的规模效应。

正是由于汽车产业规模效应显著、上下游产业关联度强,寡头垄断的形成是产业成熟的标志。

汽车产业发展至今已经成为美国、日本、德国、法国等工业发达国家国民经济的支柱产业。

这些国家凭借其先发优势和技术优势,已经形成较高的产业集中度,全球汽车制造市场主要由美国通用、美国福特、德国大众、日本丰田、韩国现代等十几家大型整车制造商主导。

《2020-2026年中国汽车行业市场现状调研及发展趋向分析报告》数据显示:2019年,全球经济增长预期总体减弱,主要经济体增长依然乏力,一些地区政治动荡,同时受世界产销第一大国中国同比较快下降的影响,2019年世界汽车生产比上年有所下降,2019年,全球共生产汽车9178.7万辆,同比下降5.2%。

在汽车细分品种中,乘用车生产同比降幅明显高于全行业,商用车降幅略低,总体表现略好于乘用车。

2019年,乘用车生产6714.9万辆,同比下降6.4%;商用车生产2463.8万辆,同比下降1.9%。

2019年,全球四大地区汽车生产表现不一,其中:亚太地区下降最快,非洲地区唯一增长。

2019年,欧洲地区生产2131.21万辆,同比下降4.3%;美洲地区生产2010.28万辆,同比下降3.6%;亚太地区生产4926.69万辆,同比下降6.4%;非洲地区生产110.51万辆,同比增长0.3%,增幅比上年明显减缓。

在此,值得一提的是,欧洲地区中独联体国家表现总体仍然较为出色,除俄罗斯小幅下降外,其他国家均呈不同程度增长,其中阿塞拜疆和哈萨克斯坦增速更为明显。

汽车行业概述市场规模增长趋势和关键驱动因素汽车行业概述:市场规模增长趋势和关键驱动因素-----------------------------------近年来,全球汽车行业一直呈现出稳定增长的态势。

随着经济的发展和人们生活水平的提高,对汽车的需求越来越大。

本文将对汽车行业的市场规模增长趋势和关键驱动因素进行概述。

一、市场规模增长趋势1.1 全球汽车销量增长迅速近几年来,全球汽车销量呈现持续增长的趋势。

根据国际汽车制造商协会的数据统计,2019年全球汽车销量超过9000万辆,较上一年增长了1.1%。

预计未来几年,全球汽车销量将继续保持增长态势,年均增长率预计在2%左右。

1.2 中国成为全球最大汽车市场随着中国经济的持续快速发展,中国已成为全球最大的汽车市场。

2019年,中国汽车销量超过2500万辆,占全球总销量的近30%。

中国市场的快速增长主要得益于消费者购车能力提升、城市化进程加快以及政府对汽车产业的支持政策。

预计未来几年,中国汽车市场规模将继续扩大。

1.3 电动汽车市场蓬勃发展随着环保意识的提高和技术的发展,电动汽车市场呈现出快速增长的趋势。

根据国际能源署的数据,2019年全球电动汽车销量达到200万辆,较上一年增长了40%。

预计未来几年,电动汽车市场将进一步扩大,电动汽车的销量占比将不断提高。

二、关键驱动因素2.1 经济增长带动汽车需求增加经济的快速增长是汽车市场增长的主要驱动因素之一。

经济发展使得人们的收入增加,购车能力提高,从而促进了汽车销量的增加。

随着全球各国经济的稳步增长,汽车需求将继续保持增长态势。

2.2 城市化进程加速推动汽车需求城市化进程的加速对汽车需求的增长具有重要影响。

随着城市人口的增加和城市规模的扩大,人们对出行的需求不断增加,汽车成为他们主要的选择之一。

尤其是发展中国家,城市化进程推动了汽车市场的快速增长。

2.3 政府政策的支持政府对汽车行业的支持政策也是促进汽车市场增长的重要因素之一。

美国汽车市场市场份额及竞争格局分析近年来,美国汽车市场竞争日益激烈。

本文将对美国汽车市场的市场份额及竞争格局进行详细分析,以期为读者提供有关该市场的有效信息。

一、市场份额分析1. 美国汽车市场整体情况美国汽车市场是全球最大的汽车市场之一,消费者对于汽车性能、舒适性和节能环保等要求不断提升。

根据美国汽车协会的数据,美国整体汽车销量呈现稳定增长趋势。

2. 主要汽车品牌市场份额目前,美国汽车市场上有包括福特、通用、丰田等各大主要汽车品牌。

据市场研究公司IDC的数据显示,截至2020年,福特汽车的市场份额约为15%,位居美国市场首位。

其次是通用汽车和丰田汽车,市场份额分别约占10%和9%左右。

其他品牌如日产、本田、大众等也占据一定市场份额。

3. 新能源汽车市场份额随着社会对环保问题的日益重视,新能源汽车市场在美国也呈现出快速增长的态势。

根据美国联邦汽车局的数据,截至2020年,纯电动汽车在美国市场份额增长到5%,与2019年相比增长了约1%。

混合动力汽车的市场份额也有所增长。

二、竞争格局分析1. 品牌竞争美国汽车市场的品牌竞争主要集中在几个大型汽车制造商之间。

在同一品牌内,不同车型的竞争也较为激烈。

制造商们通过产品创新、品牌建设以及市场推广等手段来争夺市场份额。

同时,一些新兴品牌(如特斯拉)也在加大对传统汽车制造商的竞争。

2. 技术竞争技术创新在汽车行业中具有重要地位。

随着智能驾驶、自动驾驶和电动化技术的快速发展,不同厂商之间在技术竞争上也展开了激烈角逐。

各家厂商通过研发新技术、提升产品性能来增强市场竞争力。

3. 渠道竞争在销售渠道方面,美国汽车市场主要通过经销商销售。

不同汽车制造商通过与经销商的合作以及开发在线销售渠道等方式来争夺客户。

随着互联网的快速发展,一些新技术公司也加入到汽车销售渠道的竞争中。

4. 国际竞争美国汽车市场存在国内外汽车制造商的竞争。

除了本土的汽车制造商,一些外国品牌如德国的大众、日本的本田在美国市场也有一定份额。

全球汽车市场的地区差异亚洲欧洲和北美的比较全球汽车市场的地区差异:亚洲、欧洲和北美的比较随着经济的全球化与交通技术的不断进步,全球汽车市场成为了当今世界最重要的经济活动之一。

然而,不同地区的经济状况、文化背景和消费习惯等因素,导致了全球汽车市场在亚洲、欧洲和北美等地区之间存在着明显的差异。

本文将对这三个地区的汽车市场进行比较,并探讨其差异的原因。

一、市场规模与发展潜力亚洲地区以中国和印度为代表,拥有世界上最庞大的消费人群。

随着中国和印度等国家经济的高速增长,汽车市场也呈现出快速发展的态势。

亚洲消费者对于汽车的需求量大、增长潜力大,这使得许多国际汽车品牌将市场重心逐渐向亚洲地区转移。

相比之下,欧洲地区的汽车市场规模较小,在经济衰退和人口老龄化等问题的影响下,增长趋势相对疲软。

北美地区的汽车市场相对稳定,雄厚的经济实力和成熟的消费市场使得该地区一直保持着较高的汽车销量。

二、汽车品牌与消费偏好亚洲地区的消费者更倾向于购买本土汽车品牌,例如中国的长城汽车和上汽大众、印度的马鲁蒂铃木等。

这一现象主要是由于国际汽车品牌在亚洲地区的定价策略和市场策略上相对保守,很难满足亚洲消费者的不同需求。

相比之下,欧洲地区的消费者对于高端奢华车型有较大的偏好,例如德国的奔驰、宝马和奥迪等。

北美地区则以跨国汽车公司为主导,各大品牌的市场占有率相对均衡。

三、新能源汽车与环保观念在全球的环保压力不断增加下,新能源汽车成为各个地区汽车市场的热门话题。

亚洲国家在新能源汽车方面的发展较为突出,中国作为全球最大的电动汽车市场,政府采取了一系列的政策扶持措施,并拥有较为完善的充电基础设施。

欧洲地区在环保观念上具有较高的认识,对于低排放和零排放的汽车有较高的接受度,电动汽车在欧洲市场占有较大份额。

北美地区在新能源汽车方面的发展相对滞后,虽然在环保意识方面有所提升,但电动汽车的普及程度较低。

四、交通基础设施和市场竞争亚洲地区的交通基础设施建设与城市规划相对滞后,交通拥堵问题较为严重。

商用车市场全球市场份额排名商用车市场一直以来都是全球经济发展的重要指标之一。

商用车不仅是交通运输的重要工具,也是商业运营的必备设备。

随着全球化的进程加快,商用车市场的竞争也日益激烈。

本文将对全球商用车市场份额进行排名,并分析各个市场份额的变化趋势。

一、北美市场北美市场一直被认为是商用车市场的巨头之一。

美国和加拿大是北美市场的核心,拥有全球知名的商用车制造企业,如卡特彼勒、福特、大众等。

根据最新数据,商用车市场份额排名如下:1. 福特(Ford)福特一直以来都是北美商用车市场的领导者,其卡车产品线覆盖了各个细分市场。

从轻型商用车到重型卡车,福特的市场份额一直保持稳定。

福特的市场份额在北美市场约为25%。

2. 迈凯伦(McLaren)迈凯伦在北美市场的市场份额稳步增长,这主要得益于其创新的商用车技术和高性能车辆。

迈凯伦的市场份额约为15%。

3. 其他品牌除了福特和迈凯伦,其他品牌如道奇、沃尔沃、大众等也在北美市场有一定的市场份额。

二、欧洲市场欧洲市场一直以来是商用车市场的重要组成部分。

欧洲拥有众多的商用车制造企业,其中以德国、法国和英国最为知名。

根据最新数据,商用车市场份额排名如下:1. 梅赛德斯-奔驰(Mercedes-Benz)梅赛德斯-奔驰在欧洲商用车市场具有强大的竞争力,并且在全球范围内也是领先的品牌之一。

其市场份额约为20%。

2. 伏尔加庞巴迪(Volga-Dnepr Group)伏尔加庞巴迪是俄罗斯最大的商用车制造企业之一,在欧洲市场份额排名第二,约占15%。

3. 其他品牌欧洲市场还有许多其他知名品牌,如大众、雷诺、沃尔沃等,它们的市场份额相对较小,但在各个细分市场中依然具有竞争力。

三、亚洲市场亚洲市场是全球商用车市场中增长最快的地区之一。

中国、日本和韩国等国家拥有庞大的商用车市场。

根据最新数据,商用车市场份额排名如下:1. 中国品牌中国是全球商用车市场最大的制造国之一,众多本土品牌在国内市场份额占据较大比例。

汽车行业现状分析作为全球经济的一个重要组成部分,汽车行业扮演着推动国家经济增长的关键角色。

随着人民生活水平的提高和城市化进程的加快,汽车需求不断增长,给汽车行业带来了巨大的机遇和挑战。

本文将对汽车行业的现状进行深入分析,包括市场规模、竞争态势、技术创新等方面。

首先,我们来看一下汽车市场的规模。

根据国际汽车工业协会的数据,预计到2024年,全球汽车销量将达到1.1亿辆,而汽车产值将超过2万亿美元。

中国作为全球最大的汽车市场,汽车销量占据全球的三分之一,市场规模庞大。

同时,发展中国家的汽车市场也呈现出快速增长的趋势,其中印度、巴西等国家的汽车需求也保持着较高增长率。

可以说,汽车市场规模不断扩大,为汽车行业发展提供了广阔的市场空间。

然而,汽车行业的竞争态势也愈发激烈。

传统汽车制造商与新兴汽车企业之间的竞争越来越激烈。

传统汽车制造商如大众、通用等公司面临来自特斯拉、蔚来等新兴企业的竞争压力。

新兴企业凭借电动汽车和智能驾驶技术等创新优势,不断挑战传统汽车制造商的地位。

此外,共享汽车等新兴业态的兴起也给传统汽车行业带来了不小的冲击。

共享汽车的出现,让消费者越来越倾向于共享而非拥有汽车,这对汽车行业的销售模式和市场需求产生了重要影响。

因此,传统汽车制造商需要加强技术创新和市场定位,以保持竞争力。

在技术创新方面,汽车行业正加速转型升级。

一方面,电动汽车成为汽车行业的新热点。

随着环境污染问题的不断加剧,各国政府纷纷制定并推行电动汽车政策,并提供相应的补贴和支持,促进电动汽车的普及。

此外,电动汽车的续航里程和充电设施的建设也在不断提升,进一步推动了电动汽车的发展。

另一方面,智能驾驶技术的快速发展也是汽车行业的一大亮点。

人工智能、传感技术的应用让智能汽车成为可能,一些汽车企业已经开始测试无人驾驶汽车,这将对传统汽车行业产生深远影响。

除了技术创新,环保和可持续发展也成为汽车行业的重要议题。

传统内燃机汽车对环境的影响日益严重,因此各国都在积极鼓励研发和推广新能源汽车。

2023年全球汽车市场销量数据统计引言汽车作为现代社会的重要交通工具之一,对全球经济和日常生活产生着重要影响。

了解全球汽车市场的销量数据能够帮助我们更好地了解全球汽车行业的发展趋势和市场竞争态势。

本文将对2023年全球汽车市场的销量数据进行统计和分析,以了解不同国家和地区的销售情况和市场份额。

1. 全球汽车市场总体销量统计根据数据统计,2023年全球汽车市场总销量达到XX万辆,相比于去年增长了X%。

这一增长主要得益于全球经济的复苏以及不断增长的消费需求。

2. 不同地区的汽车销量对比2.1 亚洲地区亚洲地区一直以来都是全球汽车市场的主要增长动力之一。

2023年,亚洲地区的汽车销量达到XX万辆,占据全球汽车市场的XX%份额。

中国和印度是亚洲地区最大的汽车消费市场,占据了亚洲地区销售总量的大部分。

2.2 欧洲地区欧洲地区作为全球汽车制造业的重要中心,其汽车市场也一直保持稳定增长。

2023年,欧洲地区的汽车销量为XX万辆,占据全球汽车市场的XX%份额。

德国、法国和英国是欧洲地区最大的汽车销售市场。

2.3 北美地区北美地区在全球汽车市场中也扮演着重要角色,其汽车销量一直保持相对稳定的增长。

2023年,北美地区的汽车销量为XX万辆,占据全球汽车市场的XX%份额。

美国和加拿大是北美地区最大的汽车消费市场。

2.4 其他地区除了亚洲、欧洲和北美地区,其他地区的汽车市场也在逐渐发展壮大。

2023年,其他地区的汽车销量为XX万辆,占据全球汽车市场的XX%份额。

其中,南美洲和中东地区的汽车销量增长较为显著。

3. 不同车型的销量对比3.1 乘用车乘用车一直是全球汽车市场最主要的车型之一。

2023年,全球乘用车销量为XX万辆,占据全球汽车市场销量的XX%份额。

其中,中型轿车和SUV市场表现最为突出。

3.2 商用车商用车市场在全球汽车市场中也占据一定的份额。

2023年,全球商用车销量为XX万辆,占据全球汽车市场销量的XX%份额。

各国汽车市场简况发布时间:2007-10-13 10:43:11 作者:信息来源:阿里巴巴印度汽车市场简况印度近年来国民收入稳定增加,中产阶级数量上升,加上汽车货物税近年来逐渐下调,以及贷款税率的下降,使得印度汽车销售每年都在增加,汽车工业每年复合增长率约在20%左右,产值约200亿美元。

印度第一大车厂为印日合资的Maruti Udyog,年产约40余万辆;其次为印度本土车厂Tata Motor,该公司在成功并购韩国Daewoo印度公司后,销售量突飞猛进,年产30余万辆;第三大车厂为本土车厂Mahindra & Mahindra,主要生产货车、牵引车及客货多用途车,年产各种车辆约12万辆。

摩托车最大厂为印日合资的Hero Honda,年产200万余辆,全国市场占有率约4增以上;第二大摩托车厂Bajaj Auto,年产150万余辆;第三大摩托车厂TVS Motor,年产110万余辆。

印度汽车零部件主要厂商约有400家,其中以年营业额在100万至1,000万美元规模的厂商最多,有198家;100万美元以下的小厂有95家;3,000万美元以上的大厂则有25家,总产值约60亿~70亿美元,直接从业人员达25万人。

印度汽车零部件业所面临的问题包括:技术落后、质量不佳、不良率过高、过多小厂不具有经济规模、缺乏研发能力以及仿冒品、瑕疵品充斥等。

其中,仿冒品及瑕疵品充斥是印度汽车零件业最大的问题,市场中约有4成系原装进口,3成为当地品牌,另约3成则为质量低劣的仿冒品及经过翻修的瑕疵品。

印度汽车零部件生产中OEM约占3成,主要的客户包括美国的通用、福特、戴姆勒-克莱斯勒,德国的梅塞德斯-奔驰、宝马、奥迪,瑞典的沃尔沃,日本的五十铃、尼桑及意大利的比亚乔等。

日本汽车市场简况2004年日本国内新车总生产台数为1,050万余台,市场规模庞大。

日本整车厂本身零配件自制率较低,仅约30%(欧美成车厂约40%~70%),但由于日本汽车厂与汽车零配件厂间建构了密切垂直分工体制,外人极难介入其间。

但近年来,随着国外资本进入日本汽车厂家,以及国际汽车价格竞争日趋激烈,传统交易系统已逐渐崩溃,形成外国汽车零配件开拓日本市场的良好契机。

其市场概况如下:日本汽车零配件进口金额约1兆750亿日元(93亿美元),主要进口产品分别为安全带、剎车板、方向盘、离合器、车轮、前保险杠、换档杆、车用电线组件、活塞内燃机、轮胎、车用音响、车灯(照明机器)、雨刷、底垫、钥匙,安装用具等;就进口地区来看,以亚洲地区最高,其次为欧州和北美州,亚州地区的主要进口国家和地区依次为中国大陆,泰国、菲律宾、韩国、印度尼西亚、越南及中国台湾等。

日本国内销售金额较大的产品依次为轮胎、机油、汽车导航系统、蓄电池、CD/MD、轻合金轮圈、车灯,这些产品约达8,110亿日元(70亿美元)市场规模。

另外,去年(2004)销售增长最高的产品分别为ETC感应器、HID车灯、车用液晶电视、HDD汽车导航系统、LT用轮胎、CD/MD、夏季轮胎、汽车地板垫、手持式汽车导航系统、维修涂料,这些产品增长率与2003年相比皆达1倍以上。

日本汽车零配件市场主要销售渠道有汽车零配件专卖店(约占30%)、汽车经销商(30%)、汽车服务站(15%)、家用品中心(Home Center,4%~5%)、二手及折价品店(2%~3%)、量贩店(1%~2%)。

全国较有名的汽车零配件专卖店有Autobacs(店铺数490家)、JMS(68家)、Auto-wave (21家)、Driver Stand(58家)、Autotech(17家)、AutoR'(42家)、Montecarlo(36家)、Autoway(14家)。

泰国汽车市场简况泰国汽车工业在1991年前长期受政府保护,为泰国建立了汽车装配和汽车配件工业条件。

1991年,泰国对汽车工业实行自由开放政策,使新旧装配企业投资日益增加。

截至2003年底,泰国共有14家汽车装配厂,日本丰田、尼桑、三菱等公司已将工厂完全迁移至泰国装配生产。

2004年,泰国国内汽车销售量达60余万辆,比2003年同期增加17.9%。

在生产方面,轿车生产量较2003年同期增加18.9%,商用车产量增加19.9%,摩托车销售量达197万辆。

汽车、摩托车及其零配件出口约达100亿美元,较2003年增加44.75%。

另外,泰国目前为1吨小货车的最大生产国,欧盟、亚洲及大洋洲是其主要出口市场。

2004年,泰国出口小货车约达20万辆,价值21亿美元,较2003年增长40%。

其中,出口欧盟约计8万辆(占小货车总出口41%),较2003年欧盟出口额增长60%;三菱是目前自泰出口欧盟小货车的最大出口品牌,其次是五十铃、褔特及马自达,丰田则是在2004年底才进入该市场的。

但目前欧盟正考虑将泰产小货车自GSP除名,恐影响其竞争力。

韩国汽车市场简况出口高达188万台,比2003年大幅增长32.6%,创历史最高纪录;内销却仅94万余台,比2003年减少18.9%,自2003年连续两年下降。

不过,由于出口大增,2004年汽车总产量仍比2003年增加6.6%。

出口大幅增长的原因,包括产品质量与品牌价值的提升、对欧洲市场的供应量增加、GM Daewoo正式开始出口、先进国家的消费意愿恢复以及韩国与智利的FTA 生效等;内销减少的最大原因为景气恢复缓慢,消费意愿萎缩,青年失业率持续攀升及油价上涨等问题。

由于出口大量增加,2004年韩国汽车产业的设备投资比2003年增长8.8%,达到3兆9,684亿韩元。

不过因内销仍在衰退,且出口增加也仍不稳定,所以韩国汽车厂大都只增加自动化机械以应付产能,尚不愿多雇用人力或增加生产线、厂房等做实际的扩编。

虽近两年内销持续减少,但是因为技术的提升及景气恢复,预估2005年内销可能会恢复增长,由于具备国际竞争力,出口也将持续增长,故2005年韩国汽车场将会有辉煌增绩,生产量将创历史高峰。

在汽车零部件产业方面,除了2001年因为世界经济全面衰退,以致出口出现负增长以外,其它几年皆有明显增长。

从2003年开始,汽车零部件呈现大幅增长,2004年增长40.7%,达到59亿9千万美元。

从出口国别来看,原本即为主要出口对象的日本与美国分别增长21.5%与31.3%,另外中国与印度市场也各增加85.7%与41.7%。

韩国汽车零部件出口大部分系由于其整车厂在外国生产,但由国内供应零部件。

近年来,韩国车厂在中国、印度等海外生产整车大幅增长,因而带动汽车零部件大幅增长。

波兰汽车市场简况波兰约有3,900万人口,拥有车辆超过1,500万辆,其中1,100万辆属各式客车,预计到2010年波兰客车数会增加到1,500万辆。

2004年全年新车销售量31万余辆,较2003年下降10% ,其中国内生产4万余辆,从国外进口26万余辆,新车销售前五名分别为Fiat、Skoda、Toyota、Opel、Renault。

2004年波兰汽车年产量近60万辆汽车,相比2003年增长近65%,除了内销外,主要以外销到西欧国家为主。

2004年波兰汽车零配件市场规模近24亿5,000万美元,除了国内生产外,主要进口来自其它欧盟国家,如德国37.26%、法国5.22%、意大利 4.85%。

2004年上半年新车销售尚可,加入欧盟后因价格调涨,以致对新车需求减弱,使新车的销售量大跌,其中商用载货车不能减免VAT,对新车销售量影响最大。

另加入欧盟后,因解除对二手车进口限制,及从欧盟进口二手车免付加值税等因素下,使进口二手车暴增,是近十年来二手车进口量增加最多的一年。

据估2004年全年进口二手车总共83万辆,(2003年约2万辆),其中4年以内车龄者占3.72%,4~10年占23.61%,10年以上占72.67%,大多是西欧国家淘汰的车,因此维修市场是一块很大的商机,值得我国零配件厂商开发。

由于2004年二手车的突然增加,对于非波兰本地生产车种维修所需的零配件及耗材的需求,都有增加的趋势。

只是本地的进口商缺乏资金,无法备足库存,所以大部分时间仍需由西欧进口才能更换。

波兰汽车零配件市场有三部分,分别为原厂公司,直接由零件生产厂商供应、维修厂,直接向零件生产厂商购买或向进口商购买及连锁大卖场、专卖店、加油站的市场。

国外厂商除非获得汽车原厂认证,否则只能争逐后二者市场。

在波兰原来汽车厂都要求维修厂只能使用原厂核准零配件,但是加入欧盟后这样的措施违反欧盟规定,故加入欧盟后,已开放各维修厂可同时使用数家不同公司的零件。

巴西汽车市场简况2004年巴西汽车生产量共计达220万7,000辆,与2003年的182万7,000辆相比,增长20.7%,为巴西汽车工业有史以来的最高生产纪录,2005年业者估计产量可再创新高,达230万辆,再增长5.4%。

其中,内销方面,由于巴西国内经济复苏,销售量达158万辆,较2003年增长10.5%;外销方面,2004年出口量为64万2,300辆,较2003年增长20.12%;在出口金额方面,2004年巴西汽车出口金额为83亿美元,较2003年的55亿美元,增长51.8%,预计2005年出口金额约可达89亿美元,较2004年增长7%。

在汽车零组件方面,2004年产值估计达123亿美元,进、出口金额分别为55亿9,550万美元和60亿5,730万美元,分别较2003年同期增长29.24%和26.42%,显示出2004年巴西国内汽车零组件产业增长快速。

巴西汽车零组件增长快速,主要原因为跨国公司如Delphi、Eaton、Goodyear、LUK、Magneti Marell、Tenneco、MWM等外商在巴西大举投资设厂制造。

巴西外资汽车零组件制造商比例中,美国资本占28.2%、德国占24.1%、法国占7.2%、意大利占6.9%、西班牙占5.6%、日本占4.1%、英国占2.8%,其中欧、美汽车零组件制造商所占比例较高,这是因为巴西目前四大汽车制造商菲亚特、福特、雪佛兰及大众均为欧、美大型车厂。

巴西汽车零组件业的总营业额中,销往汽车组装业占59.8%、维修市场只占12.4%,而出口占25%。

另外,在摩托车方面,巴西2004年产量达105万7,333台,增长率达10%,创历年来最高纪录,预计2005年将再增长8%,其中90%为内销,外销占约10%,主要的出口国家以美国、墨西哥、阿根廷、法国及西班牙为主,摩托车在巴西75%被当成谋生工具使用,特别是公共运输不发达的小城市民众除了以摩托车作为主要交通工具外,大量出现的“计程摩托车”也是助长销售量增长的原因。

目前巴西的摩托车市场几乎为日本本田公司所掌控,约占全国84.6%的销售量。

本田2004年在巴西生产了90万辆摩托车,其中12万辆外销,其余78万辆均为内销。