销售利润成本分析表-动态分析

- 格式:xlsx

- 大小:25.97 KB

- 文档页数:5

利润表分析

利润表反映的是企业在某会计期间的盈亏状况,是企业经营成果的集中反映。

在作利润表分析的时候,我们常用到下列几个公式:

主营业务利润=主营业务收入-折扣折让-主营业务成本-主营业务税金及附加

一般而言,企业的主营业务收入应占企业总收入的70%以上。

营业利润=主营业务利润+其他业务利润-存货跌价损失-营业费用-管理费用-财务费用

利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出

净利润=利润总额-所得税费用

在正常情况下,企业的营业利润、投资收益、营业外收支都为正数,或者只有营业利润和投资收益为正数。

当期收益为正数说明企业盈利能力比较稳定,经营状况良好。

如果营业利润和投资收益为正数,营业外支出为负数,并致使当期收益为负数,虽然企业的当期收益为负数,但这是由于营业外收支而造成的,不构成企业的经常性利润,亏损只是暂时的,并不影响企业的盈利能力。

如果营业利润为负数,则说明企业的盈利状况很差,投资者应关注企业收益项目的稳定性,企业的财务状况不良,如果营业利润持续几个会计期间都为负数,

则企业可能会破产。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

销售利润统计表是一个重要的财务分析工具,它能够帮助企业了解销售情况和盈利水平,进而指导企业的经营决策。

在当前激烈的市场竞争环境下,利润统计表的制作对企业至关重要。

借助Excel软件,我们可以快速、准确地制作销售利润统计表,为企业的经营决策提供可靠的数据支持。

一、模板的基本结构销售利润统计表一般包括以下几个基本内容:销售收入、销售成本、毛利润、销售费用、管理费用、财务费用、税金、净利润等。

下面是一个简单的销售利润统计表excel模板的基本结构:1. 销售收入2. 销售成本3. 毛利润(销售收入-销售成本)4. 销售费用5. 管理费用6. 财务费用7. 税金8. 净利润(毛利润-销售费用-管理费用-财务费用-税金)二、如何制作销售利润统计表excel模板1. 打开Excel软件,新建一个工作表;2. 输入销售利润统计表的基本结构,如上文所述;3. 在销售收入和销售成本的部分,填入相应的数据;4. 使用公式计算毛利润,在毛利润的单元格中输入“=A3-B3”;5. 填写其他费用和税金等数据,计算出净利润;6. 可以对数据进行格式设置和图表制作,使销售利润统计表更加直观、清晰。

三、销售利润统计表excel模板的应用销售利润统计表excel模板可以在企业的日常经营中发挥重要作用。

它可以帮助企业掌握销售情况,了解产品的盈利能力,及时发现经营中的问题并采取相应的措施。

它也可以帮助企业进行财务分析,比如对比不同时间段的销售利润情况,找出销售成本的构成等,为企业制定未来的经营策略和计划提供参考。

四、如何选择合适的销售利润统计表excel模板在选择excel模板时,应尽量选择简洁明了、结构合理的模板,以便于自己填写数据和进行相关分析。

另外,模板的公式应尽量简单易懂,方便自己和他人使用。

当然,也可以根据自己企业的实际情况,对excel模板进行适当的修改和定制,以适应不同的经营需求。

销售利润统计表excel模板是企业经营管理中非常实用的工具,通过它可以清晰地了解企业的销售情况和盈利水平,为企业的经营决策提供可靠的数据支持。

本量利分析(CVP分析)本量利分析(Cost--Volume--Profit Analysis,CVP分析)又称量本利分析什么是本量利分析?本量利分析是成本--产量(或销售量)--利润依存关系分析的简称,也称为CVP分析(Cost--Volume--Profit Analysis),是指在变动成本计算模式的基础上,以数学化的会计模型与图文来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性的联系,为会计预测决策和规划提供必要的财务信息的一种定量分析方法。

本量利分析它着重研究销售数量、价格、成本和利润之间的数量关系,它所提供的原理、方法在管理会计中有着广泛的用途,同时它又是企业进行决策、计划和控制的重要工具。

本量利分析方法是在成本性态分析和变动成本法的基础上发展起来的,主要研究成本、销售数量、价格和利润之间数量关系的方法。

它是企业进行预测、决策、计划和控制等经营活动的重要工具,也是管理会计的一项基础内容。

本量利分析的产生发展本量利分析方法起源于20世纪初的美国,到了20世纪50年代已经非常完善,并在西方会计实践中得到了广泛应用。

时至今日,该方法在世界范围内都得到了广泛的应用,对企业预测、决策、计划和控制等经营活动的有效进行提供了良好保证。

本量利分析的前提条件在现实经济生活中,成本、销售数量、价格和利润之间的关系非常复杂。

例如,成本与业务量之间可能呈线性关系也可能呈非线性关系;销售收入与销售量之间也不一定是线性关系,因为售价可能发生变动。

为了建立本量利分析理论,必须对上述复杂的关系做一些基本假设,由此来严格限定本量利分析的范围,对于不符合这些基本假设的情况,可以进行本量利扩展分析。

(一)相关范围和线性关系假设由于本量利分析是在成本性态分析基础上发展起来的,所以成本性态分析的基本假设也就成为本量利分析的基本假设,也就是在相关范围内,固定成本总额保持不变,变动成本总额随业务量变化成正比例变化,前者用数学模型来表示就是y=a,后者用数学模型来表示就是y=bx,所以,总成本与业务量呈线性关系,即y=a+bx。

万科集团利润表分析报告时间:2013年院系:商学院财务管理1201班学号:xxxxxxxxxxxxx姓名:***利润表综合分析一利润额增减变动分析1.净利润或税后利润分析万科集团2013年实现净利润,比上年增长了2634961448,增长率为16.82%,增长幅度较高。

其中归属于母公司所有者的净利润增长了2567367014,增长率为20.46%;少数股东损益增长了67594434.63,增长率为2.71%。

从水平分析表看,公司净利润增长主要是利润总额比上年增长了3220826111引起的,由于所得税费用比上年增长了585864663,利润总额减去所得税费用,导致净利润增长了2634961448。

2.利润总额分析万科集团2013年的利润总额为24291011249,与2012年相比增加了3220826111,增长率为15.29%。

利润总额=营业利润+营业外收入-营业外支出。

从上表可以看出,万科集团2013年与2012年相比,营业外收入有所降低,同时营业外支又有所上升,在一定程度上降低了利润总额,但是2013年的营业利润与2012年的营业利润相比增长了15.46%,所以综合影响下万科集团2013年的利润总额还是在增长的,但其增长幅度在营业利润的增长率上降低了近0.2个百分点。

3.营业利润分析万科集团2013年的营业利润的增长主要是营业收入和投资收益的增加所致。

从上表可以看出,2013年营业收入增长了31.33%,增长额为32302545944。

营业收入增长的主要原因是2013年公司实现开工面积2131万平方米,竣工面积1303万平方米,较2012年分别增长48.7%和33.1%,分别完成年初计划的128.9%和101.0%。

2013年公司实现销售面积1489.9万平方米,销售金额1709.4亿元,同比分别增长15.0%和21.0%。

投资收益的增加,导致营业利润增加了76499850.63,公允价值变动收益增加了8147190.86;同时,资产减值损失减少了-23664921.59,较2012年相比减少了28.23%。

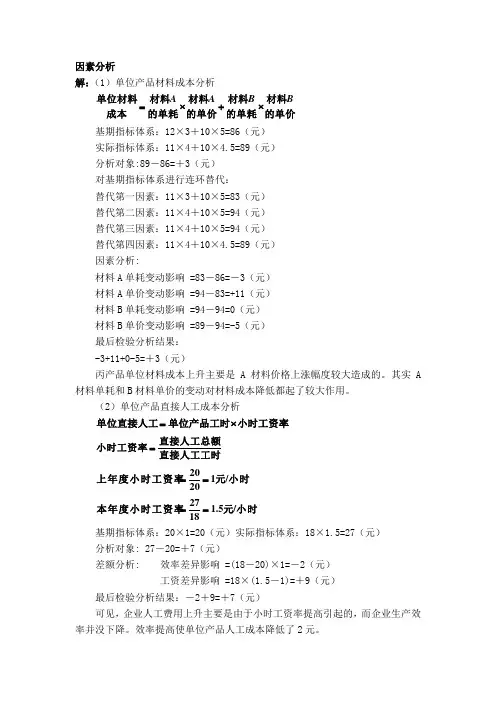

因素分析解:(1)单位产品材料成本分析的单价材料的单耗材料的单价材料的单耗材料成本单位材料B B A A ⨯+⨯= 基期指标体系:12×3+10×5=86(元)实际指标体系:11×4+10×4.5=89(元)分析对象:89-86=+3(元)对基期指标体系进行连环替代:替代第一因素:11×3+10×5=83(元)替代第二因素:11×4+10×5=94(元)替代第三因素:11×4+10×5=94(元)替代第四因素:11×4+10×4.5=89(元)因素分析:材料A 单耗变动影响 =83-86=-3(元)材料A 单价变动影响 =94-83=+11(元)材料B 单耗变动影响 =94-94=0(元)材料B 单价变动影响 =89-94=-5(元)最后检验分析结果:-3+11+0-5=+3(元)丙产品单位材料成本上升主要是A 材料价格上涨幅度较大造成的。

其实A 材料单耗和B 材料单价的变动对材料成本降低都起了较大作用。

(2)单位产品直接人工成本分析小时工资率单位产品工时单位直接人工⨯=直接人工工时直接人工总额小时工资率= 小时元上年度小时工资率/12020== 小时元本年度小时工资率/5.11827== 基期指标体系:20×1=20(元)实际指标体系:18×1.5=27(元)分析对象: 27-20=+7(元)差额分析: 效率差异影响 =(18-20)×1=-2(元)工资差异影响 =18×(1.5-1)=+9(元)最后检验分析结果:-2+9=+7(元)可见,企业人工费用上升主要是由于小时工资率提高引起的,而企业生产效率并没下降。

效率提高使单位产品人工成本降低了2元。

1、欣欣公司……分析:从上表可以看出公司本年度各项利润指标的构成情况,产品销售利润占销售收入的40%,比上年的30%上升了10%;营业利润的构成为26.94%,比上年度的19.83%上升了7.11%;利润总额的构成为30.74%,比上年度上升了6.92%;净利润构成为20.6%,比上年上升了4.64%。

#######今日销售金额序号销售日期商品编号商品名称销售数量单价销售金额12022/9/16ASD001商品-A 4040.001600.0022022/9/12ASD002商品-B 2753.001431.0032022/9/13ASD003商品-C 2939.001131.0042022/9/14ASD004商品-D 4124.00984.0052022/9/15ASD005商品-E 2229.00638.0062022/9/17ASD006商品-F 1839.00702.0072022/9/18ASD007商品-G 3475.002550.0082022/9/19ASD001商品-A 1525.00375.0092022/9/20ASD002商品-B 3528.00980.00102022/9/21ASD003商品-C 3158.001798.00112022/9/22ASD004商品-D 2371.001633.00122021/9/1ASD005商品-E1480.001120.00销售明细录入 Sales DetailsEntry销售成本利润分析表Analysis of Sales Cost and Profit237本周销售数量¥9,651.00本周销售金额今日时间2022/9/16商品编号ASD002成本金额利润经手人备注商品名称销售金额成本金额利润270.001330.00阳光哥商品-B 1,431.0095.001,336.0095.001336.00阳光哥商品-B 980.0028.00952.00142.00989.00阳光哥商品-B 1,440.00243.001,197.00275.00709.00阳光哥120.00518.00阳光哥21.00681.00阳光哥231.002319.00阳光哥57.00318.00阳光哥28.00952.00阳光哥72.001726.00阳光哥26.001607.00阳光哥143.00977.00阳光哥输入编号查询22,447.001,120.00今年销售金额去年销售金额¥942.00本周成本金额¥6,754.00本周利润金额。