家庭理财之四大账户

- 格式:ppt

- 大小:2.66 MB

- 文档页数:13

平衡理财四大帐户投资的过程中一定要注意平衡理财,我给你介绍下目前世界上最先进、最实用的家庭平衡理财的四大账户,它真正帮到我们科学合理地配置家庭资产,让您的每一分钱在不同的领域里发挥它最大的价值和功效,做到一生无忧,幸福安康!什么是资产配置------“把鸡蛋放到不同的篮子里”是资产配置的宗旨。

实际上,资产配置是一种风险管理的策略,是基于资产持有人的理财目标、风险偏好或风险承受承受能力的不同,平衡各种资产的特征,以减少经济环境演变以及市场波动对资产组合的影响,这是投资决策的重要环节,也是整体理财规划的精髓之处。

2、人身风险账户我们常常看到家庭顶梁柱—出问题会把一个家庭乃至一个家族从天堂打入地狱,真的是一个人再有本事有两个事情是无法控制的,一个是意外一个是疾病。

(讲博士的保险计划,5万元对应800万,对女性重点讲黄脸婆为了吃饭问题把自己嫁了,对男性重点是孩子的教育金、父母的赡养费,家里的贷款),该账户中社保解决住院费用、商业保险解决意外残疾、住院津贴、重大疾病、身故带来的灾难,商业保险是社保的补充。

风险来临时启动人身风险账户把家庭灾难转嫁给保险公司。

这个账户的投资占比是家庭年收入总和的不超过10%-20%。

家庭顶梁柱责任保险(贷款、孩子教育金、老人赡养费、20年的生活开支)丈夫健康险规划30-50-100万 妻子健康保险规划30-50-100万 孩子健康保险规划10-30-50万 关于重大疾病:举一个简单的例子,假如一个人想用10万元作为自己患大病时的治疗费,那么这10万元就相当于被锁定了,没生病时也不敢用。

而实际上他如果投保一份10万元的大病保险,那每年的保险费也就3000-5000元(视年龄和缴费年限而定),到期如果没生病还连本带息返还保险费。

这样第一年他就有了将近10万元的资金可以拿去投资,说不定投资收益都比每年的保险费还要多。

这就是保险的“四两拨千斤”的特性!1、应急准备金账户 是我们放到银行里的钱,这笔钱放在银行不要随意动,比如调整工作、家里有人出现重疾或者意外造成收入中断,想做到有事不求人,就启动现金账户救急。

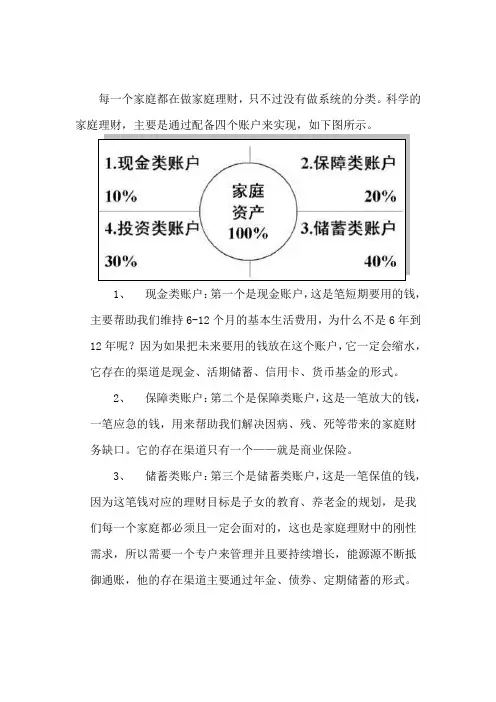

每一个家庭都在做家庭理财,只不过没有做系统的分类。

科学的家庭理财,主要是通过配备四个账户来实现,如下图所示。

1、现金类账户:第一个是现金账户,这是笔短期要用的钱,主要帮助我们维持6-12个月的基本生活费用,为什么不是6年到12年呢?因为如果把未来要用的钱放在这个账户,它一定会缩水,它存在的渠道是现金、活期储蓄、信用卡、货币基金的形式。

2、保障类账户:第二个是保障类账户,这是一笔放大的钱,一笔应急的钱,用来帮助我们解决因病、残、死等带来的家庭财务缺口。

它的存在渠道只有一个——就是商业保险。

3、储蓄类账户:第三个是储蓄类账户,这是一笔保值的钱,因为这笔钱对应的理财目标是子女的教育、养老金的规划,是我们每一个家庭都必须且一定会面对的,这也是家庭理财中的刚性需求,所以需要一个专户来管理并且要持续增长,能源源不断抵御通账,他的存在渠道主要通过年金、债券、定期储蓄的形式。

4、投资类账户:第四个是投资类账户,这是一笔可以升值的钱,她的存在渠道主要通过股票、基金、信托、投连、房产的形式。

主:我们普通家庭第一个账户是不是必须有?客:这个必须有!主:我们的现金账户维持我们短期的基本物质生活需求,什么吃饭穿衣洗澡理发煤气暖气车费等等。

这个我想每个家庭都必须有。

主:那么我们第二个账户是不是必须有?客:不一定有呀!主:你回答的太对了。

第二个账户我们可以没有。

但是,只针对两种人可以没有!第一种人就是没有第一个账户的人,可以没有。

一个连饭都吃不上的人,你怎么忍心让人家把吃饭的钱的拿去做商业保险?他又怎么可能把自己吃饭的钱拿去做商业保险?所以说没有第一种账户的人不一定要有第二种保障账户。

那么第二种人就是高净值客户,就是我们说的有钱人。

一个千万富翁,你让他每年花6000元买份30万保额的大病险,对于他有意义吗?他每年喝茶都不只三十万。

所以,这种人也不一定非要有第二种账户。

当然也只是现在,未来随着国家遗产税的增收,他们也会对商业保险有现实需求,因为保险具有避税避债的功能。

家庭理财四大账户介绍家庭理财是每个家庭都需要关注和规划的重要内容。

为了有效管理家庭的财务,建立四大账户是非常有必要的。

这四大账户包括:日常账户、储蓄账户、投资账户和应急账户。

首先是日常账户。

日常账户是用于处理家庭日常开销的账户,包括家庭生活费用、食品购物、水电费等。

日常账户通常是一个支票账户或者活期存款账户,可以方便随时支取资金。

为了有效管理日常账户,家庭应该制定一个详细的预算,记录所有的收入和支出,以保持账户的平衡和正常运转。

其次是储蓄账户。

储蓄账户是用于将家庭收入中的一部分用于储蓄的账户。

储蓄可以用于应对未来的重大支出,如购房、购车、孩子教育等。

储蓄账户通常是一个定期存款账户,具有较高的利率和固定的存款期限。

家庭应该根据自己的收入和支出情况,制定一个合理的储蓄计划,并定期将一定比例的收入用于储蓄。

第三是投资账户。

投资账户是用于进行投资的账户,旨在增加家庭的资产收入。

投资可以是股票、债券、基金、房地产等多种形式。

投资账户可以是一个证券账户或者基金账户,家庭可以根据自己的风险承受能力和投资知识,选择适合自己的投资方式和产品。

进行投资时,家庭应该制定一个明确的投资目标,进行风险评估,合理分散投资风险,并定期调整和监控投资组合。

最后是应急账户。

应急账户是用于处理家庭突发事件和意外情况的账户。

应急账户通常设有一定的储蓄额度,用于应对突发的医疗费用、家庭维修费用、失业等风险。

应急账户可以是一个活期储蓄账户或者保险账户。

家庭应该根据自己的经济状况和风险承受能力,规划一个合理的应急储备金额,并定期检查和补充应急账户的资金。

总之,建立家庭理财四大账户可以有效管理家庭的财务,实现收支的平衡,以及合理规划家庭的储蓄和投资。

不同账户有不同的用途和特点,家庭应该根据自己的实际情况和需求,制定相应的理财策略和计划。

同时,家庭应该定期、科学地管理和调整这些账户,以确保家庭财务的安全和健康发展。

国际标准《家庭理财四大账户》在国际上有标准的家庭资产配置四大账户,可以给我们最科学、合理的标准!让我们所赚的每一分钱在它的领域里都发挥最大的价值和功效。

四大账户分别是:现金账户、保障账户(杠杆账户)、安全账户(保证长期投资收益账户)、风险账户(投资收益账户)。

第一个账户是现金账户:这部分钱存在银行里,占年收益的10%,一般不动,额度是3-6个月的生活费开支,做到有事不求人,放少了不管用,放多了通货膨胀会让我们的购买力越来越低!银行的这笔钱放的多还面临一个风险,这个风险是消费。

好存,好取,也好花,过度的消费等于在透支我们的生活。

第二个账户是保障账户(杠杆账户):再有本事的人都有两件事无法掌控:一是意外,二是疾病。

我们经常会看到或听说一些家庭中的顶梁柱,也就是经济的主要来源者,遇到这种健康风险,把整个家庭甚至整个家族从富裕带到贫困!惨不忍睹。

而这个账户就是对于这种人身风险给家庭带来的重大损失,而给予的经济补偿,就是把这些重大风险转嫁到保险公司。

这个账户的投资占年收入的20%,它是由社保和商业保险两项来解决的。

社保主要是用来解决住院费用,而大病、意外、伤残、补助、津贴就是由商业保险来解决的,像工薪阶级社保一般是由单位来交,有一部分还没有社保,每个家庭都要补充商业险,来解决大病、意外、伤残、津贴,存小钱,换大钱。

起到四两拨千斤的作用。

第三个账户是安全账户(保障长期投资收益账户):这个账户是理财中的重中之重,是帮助我们实现各项人生目标的账户。

占年收入的40%。

比如:宝宝一出生,就要开始给他规划教育金,婚嫁金,创业金;当过了30岁就要开始补充将来的养老金,因为我们年轻的时候存钱,总比老了以后赚钱要容易的多。

这个账户一般用银行定期存款,和分红保险来实现的,那么到底是存银行,还是存保险呢?存款期限很短的,可以存成银行的定期存款;如果是10年以上可以选择分红保险:例如0岁的小孩,我们每年给孩子存1万,存到孩子20岁,一共20万,存在银行到期领取的是20万+利息-税;如果在保险公司,得到的是参与保险公司投资收益的每年的分红,而且是双重分红,20年后,孩子将会领到近10万的大学教育金,30岁时,将会领到15万多的婚嫁金,40岁时还能领到20多万的创业金,60岁以后每年还有几万元的养老金,而且养老金随着年龄的增长逐年增长,一直能领到88岁,也就是一辈子。

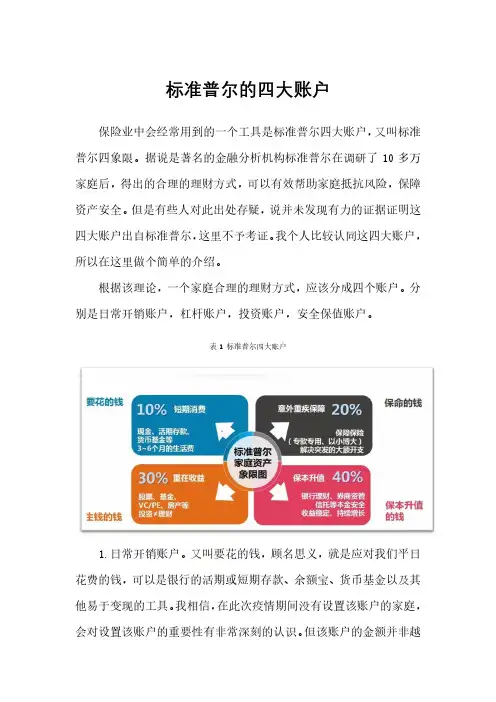

标准普尔的四大账户保险业中会经常用到的一个工具是标准普尔四大账户,又叫标准普尔四象限。

据说是著名的金融分析机构标准普尔在调研了10多万家庭后,得出的合理的理财方式,可以有效帮助家庭抵抗风险,保障资产安全。

但是有些人对此出处存疑,说并未发现有力的证据证明这四大账户出自标准普尔,这里不予考证。

我个人比较认同这四大账户,所以在这里做个简单的介绍。

根据该理论,一个家庭合理的理财方式,应该分成四个账户。

分别是日常开销账户,杠杆账户,投资账户,安全保值账户。

表1 标准普尔四大账户1.日常开销账户。

又叫要花的钱,顾名思义,就是应对我们平日花费的钱,可以是银行的活期或短期存款、余额宝、货币基金以及其他易于变现的工具。

我相信,在此次疫情期间没有设置该账户的家庭,会对设置该账户的重要性有非常深刻的认识。

但该账户的金额并非越高越好,大概占收入的10%左右,可以应对3-6个月的家庭日常用度即可,因为这类账户的收益很低,放得太多,有些可惜。

2.杠杆账户。

又叫保命的钱,是通过设置一个较小的金额,来撬动一个较大的保障金额,多是用到健康险这个工具。

一旦家庭发生风险,可以用这个账户来进行抵御,从而更从容地帮助家庭度过难关。

前段时间微信朋友圈上经常会有“水滴筹”、“轻松筹”的求助信息,如果这些家庭有设置这个账户,也不会如此无助。

一般来讲,这个3.投资账户。

又叫生钱的钱,是为了获得更高的投资收益的。

多采用的工具是股票、房产、期货等等。

这类工具的收益高,同时风险也大。

好的时候可以为家庭带来巨大的资产增长,不济的时候,会造成家庭资产的迅速缩水。

所以这个账户里的设置,要有度,能赢得起也要能输的起,比例大概在30%左右。

4.安全增值账户。

又叫保本升值的钱,主要的设置目的是保障本金安全的同时,能够抵御通货膨胀的影响,主要使用到的工具是教育金、养老金等理财型保险,比例大概在40%左右。

以上就是著名的标准普尔四大账户的主要思想。

第一个账户为的是我们现在能过的好,第二个账户为的是万一将来我们过得不好,第三个账户为的是我们未来过的好,第四个账户设置是目的是让我们永远过的好。

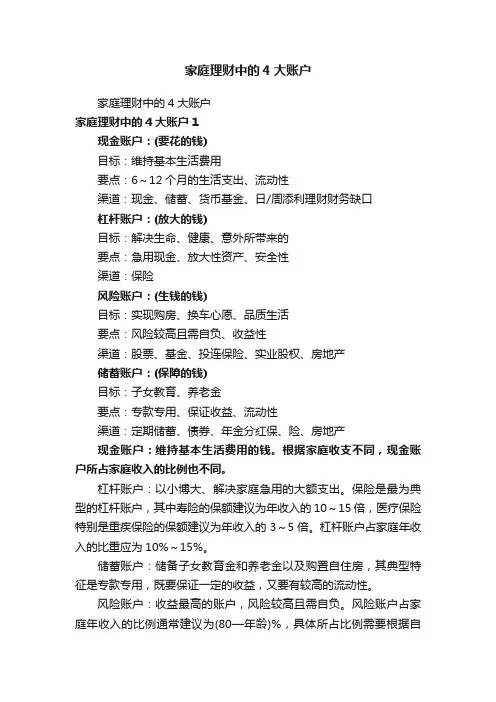

家庭理财中的4大账户家庭理财中的4大账户家庭理财中的4大账户1现金账户:(要花的钱)目标:维持基本生活费用要点:6~12个月的生活支出、流动性渠道:现金、储蓄、货币基金、日/周添利理财财务缺口杠杆账户:(放大的钱)目标:解决生命、健康、意外所带来的要点:急用现金、放大性资产、安全性渠道:保险风险账户:(生钱的钱)目标:实现购房、换车心愿、品质生活要点:风险较高且需自负、收益性渠道:股票、基金、投连保险、实业股权、房地产储蓄账户:(保障的钱)目标:子女教育、养老金要点:专款专用、保证收益、流动性渠道:定期储蓄、债券、年金分红保、险、房地产现金账户:维持基本生活费用的钱。

根据家庭收支不同,现金账户所占家庭收入的比例也不同。

杠杆账户:以小博大、解决家庭急用的大额支出。

保险是最为典型的杠杆账户,其中寿险的保额建议为年收入的10~15倍,医疗保险特别是重疾保险的保额建议为年收入的3~5倍。

杠杆账户占家庭年收入的比重应为10%~15%。

储蓄账户:储备子女教育金和养老金以及购置自住房,其典型特征是专款专用,既要保证一定的收益,又要有较高的流动性。

风险账户:收益最高的账户,风险较高且需自负。

风险账户占家庭年收入的比例通常建议为(80—年龄)%,具体所占比例需要根据自身家庭所处阶段和风险承受能力进行调整,以平衡储蓄和投资。

以某家庭为例某与爱人年收入合计40万元左右,家庭每月支出7000元,根据四大账户分配如下:(1)现金账户:银行理财5万元,货币基金和活期存款2万元,信用卡每月可透支5000元。

(2)杠杆账户:笔者的保险年支出2.2万元,包含寿险100万元、重疾保险60万元和意外保险80万元;爱人的保险年支出1.8万元,包含寿险100万元、重疾保险70万元和意外保险60万元,占家庭年收入10%。

(3)储蓄账户:年金分红保险10万/年×3年=30万元,用于孩子教育金储备;年金分红保险3万/年×10年=30万元,为养老金做准备。

家庭理财四大账户是什么作用有哪些家庭理财四大账户一、基本账户每个家庭都应该有这样一个基本账户,用于解决日常的开销问题。

建议至少存有一般家庭3到6个月的生活费用。

而这种账户,建议用活期的方式来储存。

此现金账户的资产比例建议只占家庭收入的10%。

二、保障账户这个保障账户是什么作用呢?从字面上来理解,这个账户就是以小搏大,解决家庭急用的大额支出,以备人生风险的发生。

而此类账户除了每个人必须有的社保以外,还可以额外补充的保障类的商业保险。

这样就能用平时积累的散钱去解决风险来临时的大问题,以小搏大。

三、投资账户投资账户就是用钱来赚钱。

一般来讲可用于投资P2P投资、房产、投资股票基金的、古董收藏等等,而这些都会受市场风险、政策风险等各种风险的影响。

建议这块占家庭收入的30%就足够。

四、养老传承账户这个账户的作用是什么?此账户的建立除了用于养老以外,最重要的是还可以实现财富的传承。

以上的这四大账户,都是家庭投资中最基本的几类账户。

保障了家庭财务规划的稳健。

在此基础之上,还可根据个人需求逐渐建立其它账户,如教育账户、消遣账户等。

家庭理财四大账户作用家庭保障规划的第三个内容就是我们得明白不同的家庭,不同的时期,我们的财务规划重点,所需的保障是不一样的。

一般来讲,我们会依次这样规划。

第一个就是经济支柱的保障,经济支柱的保障怎么解释呢?就是把家庭未来创造的财富的总和按比例分配给属于您的家人,用保险的形式,用保障的形式去锁定到每位家庭成员身上。

确保不管是谁出现任何问题,您的家人一样可以正常的生活。

第二项就是健康医疗的保障。

就是我们现在得考虑,我们是自己存钱治病呢?还是用保险公司以小搏大的钱来治病呢?这是我们要思考的问题。

第三是退休养老的规划,这是必需的,只有这笔钱才专属我们自己,是老年尊严的经济基础。

第四个就是子女教育的规划。

其实现在给孩子留什么都不如留保单。

我们试想下,当孩子十几年后、二十几年后发现我们给他留了一张保单,实际比给他留多少钱都重要,因为这个能让孩子感受到什么呢?感受到我们对他一生的爱。