江苏省2019年普通高校对口单招文化统考 财会专业综合理论 试卷

- 格式:docx

- 大小:48.58 KB

- 文档页数:13

江苏省职业学校对口单招联盟2019届高三年级第一轮复习调研测试财会专业理论试卷注意事项考生在答题前请认真阅读本注意事项及各题答题要求:1.本试卷共10页,包含选择题(第1题~第40题)非选择题(第41题~第51题,共11题).本卷满分为300分,考试时间为150分钟.考试结束后,请将本试卷和答题卡一并交回.2.答题前,请务必将自己的姓名㊁考试证号用0 5毫米黑色墨水的签字笔填写在试卷及答题卡的规定位置.3.作答选择题(第1题~第40题),必须用2B铅笔将答题卡上对应选项的方框涂满㊁涂黑;如需改动,请用橡皮擦干净后,再选涂其他答案.作答非选择题,必须用0 5毫米黑色墨水的签字笔在答题卡上的指定位置作答,在其他位置作答一律无效.㊀一㊁单项选择题(本大题共22小题.每小题2分,共44分.在下列每小题中,选出一个正确答案,将答题卡上对应选项的方框涂满㊁涂黑)1.属于会计基本职能的是A.会计预算与考核B.会计分析与评价㊀C.会计核算与监督D.会计预测与决策2.企业在对会计要素进行计量时,一般应当采用A.历史成本B.重置成本C.现值D.可变现净值3.按我国会计要素的内涵划分,营业外支出归属的会计要素是A.资产B.费用C.所有者权益D.利润4.某企业本期期初资产总额为15万元,本期期末负债总额比期初增加12万元,所有者权益比期初减少13万元,该企业期末权益总额为A.10万元B.12万元C.7万元D.14万元5.下列不属于原始凭证的是A.销售发票B.出差人的车票C.银行对账单D.限额领料单6.会计凭证分为原始凭证和记账凭证的标准是A.填制程序和用途B.填制手续和方法C.填制程序和方法D.填制手续和用途7.填制记账凭证的人员是A.主办会计B.会计人员C.经办人员D.会计主管8.下列账簿中,一般需要逐笔登记的是A.库存商品总账B.银行存款总账C.现金支出日记账D.原材料明细账9.一般采用横线登记式的明细账簿是A.其他应收款B.生产成本C.本年利润D.应付账款10.把甲账户的发生额计入乙的账户中叫A.反方B.串户C.写错D.倒码11.所有会计核算程序产生和发展的基础是A.科目汇总表核算程序B.记账凭证核算程序C.多栏式日记账核算程序D.汇总记账凭证核算程序12.科目汇总表核算程序下,可作为登记总分类账的直接依据的是A.转账凭证B.原始凭证C.记账凭证汇总表D.汇总记账凭证13.会计报表中的有关报表项目金额的直接来源是A.原始凭证汇总表B.记账凭证汇总表C.特种日记账D.分类账14.2017年12月1日,某企业 存货跌价准备 原材料 科目贷方余额为10万元.2017年12月31日, 原材料 科目的期末余额为110万元,由于市场价格有所上升,使得原材料的预计可变现净值为115万元,不考虑其他因素.2017年12月31日,原材料的账面价值为A.105万元B.110万元C.115万元D.100万元15.甲公司为增值税一般纳税人,2018年1月5日以2700万元购入一项专利权,另支付相关税费120万元.为推广由该专利权生产的产品,甲公司发生广告宣传费60万元.该专利权预计使用5年,预计净残值为零,采用直线法摊销.假设不考虑其他因素,2018年12月31日,该专利权的账面价值为A.2160万元B.2256万元C.2304万元D.2700万元16.A公司持有B公司40%的股权,2018年11月30日,A公司出售所持有B公司股权中的25%,出售时出售部分A公司账面上对B公司长期股权投资的构成为:投资成本9000000元,损益调整为2400000元,其他综合收益1500000元.出售取得价款14100000元.A公司2018年11月30日应该确认的投资收益为A.1200000元B.2500000元C.2700000元D.1500000元17.不属于企业为职工提供的短期薪酬是A.住房公积金B.医疗保险费C.离职后福利D.短期利润分享计划18.甲制药公司正在试制生产某流感疫苗.为了核算此疫苗的试制生产成本,该公司最适合选择的成本计算方法是A.品种法B.分步法C.分批法D.品种法与分步法相结合19.下列属于银行借款和债券筹资共同缺点的是A.可能产生财务杠杆负作用B.资金成本高C.影响股东对公司的控制权D.筹资速度慢20.某企业按年利率4 5%向银行借款200万元,银行要求保留10%的补偿性余额,则该项借款的实际利率为A.4 95%B.5%C.5 5%D.9 5%21.对于伪造㊁变造会计资料行为,行政责任中对直接责任人所处的罚款金额最高为A.50000元B.20000元C.30000元D.100000元22.下列不属于有限责任公司股东会职权的是A.决定公司的经营方针B.审议批准监事会报告C.修改公司章程D.聘任公司的总经理二㊁多项选择题(本大题共10小题,每小题3分,共30分.在给出的选项中有两个或两个以上的答案是正确的,在答题卡上将正确选项的标号涂黑,多选㊁少选㊁错选均不得分.)23.关于会计要素,下列说法正确的有A.资产必须为企业所拥有或控制B.费用可能表现为负债的增加C.收入能导致企业所有者权益的增加D.收入可能表现为资产的增加24.关于会计科目,下列说法中正确的是A.会计要素是对会计科目的进一步分类B.会计科目可以根据企业的具体情况自行设定C.会计科目是设置账户的依据D.会计科目按其提供信息详细程度及其统驭关系不同分为总分类科目和明细分类科目25.在下列各类错账中,应采用红字更正法进行更正的错账情形有A.记账凭证没有错误,但账簿记录有数字错误B.因记账凭证中的会计科目有错误而引起的账簿记录错误C.记账凭证中的会计科目正确但所记金额大于应记金额所引起的账簿记录错误D.记账凭证中的会计科目正确但所记金额小于应记金额所引起的账簿记录错误26.下列情况适用于全面清查的有A.年终决算前B.单位改变隶属关系前C.企业破产清算时D.单位主要负责人调离前27.下列有关交易性金融资产的说法中,正确的有A.购入交易性金融资产时,支付的相关交易费用计入投资收益B.企业取得交易性金融资产时,应当按照该金融资产取得时的公允价值为基础确认其初始入账金额C.取得交易性金融资产时,支付价款中包含的应收未收利息应计入其成本核算D.交易性金融资产持有期间的公允价值变动应确认为其他综合收益28.以下有关盈余公积用途的说法中恰当的有A.弥补亏损B.转增资本C.发放现金股利D.发放利润29.下列各项中,属于工业企业现金流量表 筹资活动产生的现金流量 的有A.吸收投资收到的现金B.分配利润支付的现金C.取得借款收到的现金D.出售固定资产收到的现金30.约当产量比例法适用于A.月末在产品数量较多,各月在产品数量变化较大B.月末在产品数量较多,但各月在产品数量变化不大C.直接材料成本在生产成本中所占比重较大的产品D.生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品31.下列各项中,属于逐步结转分步法特点的有A.可以计算出半成品成本B.半成品成本随着实物的转移而结转C.期末在产品是指狭义在产品D.期末在产品是指广义在产品32.会计工作政府监督包括A.财政部门对各单位会计工作的监督B.商业银行对有关金融单位相关会计账簿的监督C.证券监管机构对证券公司有关资料实施检查D.税务机关对纳税人记账凭证的检查三㊁判断题(本大题共8小题,每小题2分,共16分.下列每小题正确的在答题卡上将A 涂黑,错误的将B涂黑)33.总分类账户的本期借方发生额=所属明细分类账户本期借方发生额之和.34.记账凭证替代原始凭证时,则替代的单证必须具备原始凭证应有的项目.35.库存现金盘点表是能调整账面记录的原始凭证.36.企业购建固定资产过程中由于工艺需要发生中断,中断期间发生的借款费用应计入当期损益.37.企业对于同一期间能够一次完成的劳务,应于劳务完成时确认收入㊁结转成本.38.采用品种法计算产品成本时,第一个步骤是分配各种要素费用,最后一个步骤是结转完工产品成本.39.普通年金终值系数与普通年金现值系数互为倒数关系.40.单位负责人是单位财务会计报告的责任主体.四㊁计算题(本大题共4小题,共60分)41.(12分)ʌ资料ɔ某企业为增值税一般纳税人,所得税税率为25%,2018年初, 利润分配 未分配利润 借方余额30万元(其中10万元已超过纳税弥补期限),2018年度该企业有关经营情况如下:(1)产品销售收入6800万元.(2)产品销售成本3680万元.(3)税金及附加130万元.(4)投资收益中含有国债利息收入120万元,企业债券收入100万元.(5)产品销售费用1300万元(其中广告宣传费用1150万元).(6)管理费用1280万元(其中业务招待费84万元).(7)财务费用90万元,其中,6月1日向非金融机构借款500万元应用于生产经营,借款期6个月支付利息25万元,银行贷款年利率8%.(8)本年工资支出1800万元,发生职工福利费260万元,职工教育经费40万元,拨缴工会经费38万元,上述职工薪酬支出已包含在各项成本费用中.(扣除限额比例分别为14%㊁2 5%㊁2%)(9)营业外收入80万元,营业外支出56万元,其中违反政府规定被工商局罚款3万元,违约罚款2万元,直接向某大学捐赠支出5万元,通过民政部门向贫困地区捐赠30万元.(公益性捐赠支出以利润总额的12%为扣除限额;业务招待费以营业收入的5ɢ与业务招待费的60%两者较低者为扣除限额;广告宣传费以营业收入的15%为扣除限额)ʌ要求ɔ根据上述资料,计算企业的利润总额㊁纳税调整增加额㊁纳税调整减少额㊁应交所得税额㊁全年净利润㊁本年可供分配利润.(金额单位用万元表示)42.(12分)ʌ资料ɔA公司目前拥有资金总额2000万元.其中,长期借款800万元,年利率10%;普通股1200万元,每股发行价格20元,现市场价格为20元,预计最近1年每股股利2元,预计年股利增长率为5%,公司所得税税率为25%.A 公司现计划增资100万元,有两种筹资方案:方案1:增加长期借款100万元,借款利率为12%,假设公司其他条件不变;方案2:增发普通股40000股,普通股每股市价上升到25元,假设公司其他条件不变.ʌ要求ɔ(1)计算该公司筹资前的加权平均资金成本;(2)计算该公司两种筹资方案各自的加权平均资金成本,并根据计算结果选择最佳筹资方案(百分数保留小数点后两位小数).43.(16分)ʌ资料ɔ宏基公司企业2018年6月份发生如下经济业务:(1)从银行取得长期借款200000元存入银行;(2)接受投资150000元存入银行;(3)用现金发放工资40000元;(4)以现金支付厂部招待费1500元;(5)以现金支票支付前欠设备款36000元;(6)用银行存款归还短期借款利息2000元(未计提);(7)以银行存款对外投资102300元;(8)产品完工入库成本为80000元;(9)结转已销产品成本56000元;(10)资本公积转增资本11000元.ʌ要求ɔ分析以上经济业务所引起的会计要素的增减变化,完成下表.(表格见答题卡)44.(20分)ʌ资料ɔ乙公司设有一个基本生产车间,生产A㊁B两种产品,另设供电㊁运输两个辅助生产车间.该公司2018年5月有关成本资料如下:(1)A产品生产工时300小时,直接材料40000元,直接人工42000元.本月完工500件,在产品100件.(2)B产品生产工时200小时,直接材料24000元,直接人工22000元. (3)基本生产车间发生:机物料消耗500元,车间管理人员工资1500元,车间固定资产折旧费300元,车间固定资产修理费1000元.(4)供电车间发生直接材料㊁直接人工㊁制造费用25600元,本月供电数26000度,其中运输车间400度,A产品8200度,B产品15000度,基本生产车间2000度,管理部门400度.(5)运输车间发生直接材料㊁直接人工㊁制造费用50500元,运输里程数510公里,其中供电车间5公里,其余均为基本生产车间运输(属车间一般耗用). (6)A产品定额资料如下:单位产品材料消耗定额5千克,每千克25元,原材料系生产开始时一次投入.单位产品工时定额20小时,每小时费用率为:直接人工20元/小时,制造费用15元/小时.在产品完工程度50%.(7)A产品月初在产品资料如下表:产品成本计算单产品名称:A产品㊀㊀㊀㊀㊀㊀2018年05月㊀㊀㊀㊀㊀㊀㊀金额单位:元项目直接材料直接人工制造费用合计月初在产品成本2300166025506510本月发生生产成本完工产品成本月末在产品成本ʌ要求ɔ(分配率若除不尽保留2位小数)(1)采用直接分配法分配辅助生产车间的费用;(2)按生产工时比例分配制造费用;(3)在产品成本采用定额成本法计算.计算结果直接填入上述表格.(表格见答题卡)五㊁实务题(本大题共4小题,共90分)45.(20分)ʌ资料ɔ甲公司为增值税一般纳税人,增值税税率为16%,原材料采用计划成本核算,期初余额如下: 原材料 A材料 科目余额300000元(计划单位成本200元/千克), 原材料 B材料 科目余额250000元(计划单位成本250元/千克); 材料成本差异 科目贷方余额50000元.月末汇总结转验收入库材料的计划成本及其材料成本差异.2018年10月公司发生下列经济业务:(1)2日,从乙公司购入A材料5000千克,取得的增值税专用发票注明货款1050000元,增值税额168000元,取得运费增值税专用发票注明的运费30000元,增值税额3000元.以银行存款支付全部款项,材料尚未到达.(2)5日,从丙公司购入B材料1500千克,取得的增值税专用发票注明货款405000元,增值税额64800元,以票面金额469800元的银行汇票支付价税款,材料尚未到达.(3)10日,从丁公司购入A材料1000千克,取得的增值税专用发票注明货款220000元,增值税额35200元,当日签发商业承兑汇票支付价税款,材料验收入库.(4)15日,收到2日采购的A材料,实际验收入库4500千克,经查短缺的500千克为乙公司少发,经联系对方同意赔偿,短缺部分不考虑运费.(5)20日,收到5日采购的B材料,实际验收入库1400千克,经查短缺的100千克为合理损耗.(6)30日,根据 领料凭证汇总表 的记录,10月份基本生产车间为生产甲产品领用A材料5000千克;车间一般耗用领用A材料500千克;企业管理部门领用B材料200千克.(7)31日,结转已验收入库材料的计划成本.(8)31日,结转验收入库材料的成本差异.(9)计算材料成本差异率,并结转领用材料应负担的成本差异.ʌ要求ɔ根据上述资料,编制相应的会计分录.( 原材料 ㊁ 应交税费 ㊁ 材料采购 科目须列出明细科目,材料成本差异率列出计算过程,计算结果保留百分数两位小数,答案中的金额单位用元表示)46.(18分)ʌ资料ɔ甲公司属于增值税一般纳税企业,该企业购进固定资产相关的增值税额可以抵扣,适用的增值税税率为16%.甲公司2015年至2018年与固定资产有关的业务资料如下:(1)2015年11月1日,甲公司在生产经营期间以自营方式建造一条生产线.购入工程物资,取得的增值税专用发票上注明的价款为2200万元,增值税额为352万元;发生保险费78万元,款项均以银行存款支付;工程物资已经入库. (2)2015年11月15日,甲公司开始以自营方式建造该生产线.工程领用工程物资2278万元.安装期间领用生产用原材料实际成本为120万元,发生安装工人薪酬0 4万元,没有发生其他相关税费.该原材料计已提存货跌价准备20万元.(3)2015年12月31日,该生产线达到预定可使用状态,当日投入使用.该生产线预计使用年限为6年,预计净残值为26 4万元,采用直线法计提折旧. (4)2016年12月31日,甲公司在对该生产线进行检查时发现其已经发生减值.该生产线可收回金额为1615 12万元.(5)计提减值后,该生产线的预计尚可使用年限为5年,预计净残值为25 12万元,采用直线法计提折旧.2017年6月30日,甲公司采用出包方式对该生产线进行改良.当日,该生产线停止使用,开始进行改良.(6)在改良过程中,被替换部分零件的账面价值为100万元,此外以银行存款支付替换部分零件及其他费用323 88万元,2017年8月20日,改良工程完工验收合格并于当日投入使用,预计尚可使用年限为8年,预计净残值为20万元,采用双倍余额递减法计提折旧.2017年12月31日,该生产线未发生减值.(7)2018年4月20日,甲公司与丁公司达成协议,将该固定资产出售给丁公司,价款为2000万元,增值税率为16%.2018年4月30日,甲公司与丁公司办理完毕财产移交手续,开出增值税发票并收到价款,不考虑其他相关税费.ʌ要求ɔ(1)编制固定资产建造的相关会计分录(2)编制2016年计提折旧的会计分录(3)编制计提减值准备金额的会计分录(4)编制固定资产转入改良的会计分录(5)编制固定资产出售的会计分录(金额单位用万元表示)47.(20分)ʌ资料ɔA B公司为增值税一般纳税人,增值税率16%,原材料按实际成本计价核算.2018年9月末 应交税费 未交增值税 为借方余额20000元,10月份发生部分经济业务如下:(1)2日,销售一批商品,价款800000元,增值税128000元,款项尚未收到. (2)5日,购入一批原材料,价款200000元,增值税32000元,款项已付,材料未到.(3)10日,购入工程物资一批,用于厂房建造.买价20万元,专用发票所列增值税3 2万元,价税款以商业汇票支付.(4)20日,库存商品一批,因管理不善被毁,成本70000元,其中材料成本50000元,增值税率16%,尚待处理.(5)23日,销售产品给小规模纳税企业,应向购货方收取款项为348000元(含税价),款项已收到并存入银行.(6)25日,医务室维修领用原材料2000元,其购入时支付的增值税为320元. (7)30日,企业建造职工宿舍领用生产用原材料80000元,原材料购入时支付的增值税为12800元.(8)月底转出应交未交增值税.ʌ要求ɔ根据上述资料编制相关会计分录(金额单位用元表示)48.(32分)ʌ资料ɔ腾达公司为增值税一般纳税企业,增值税税率16%.2018年10月份发生下列销售业务,销售成本月末一次结转.(1)3日,向A公司销售商品1000件,每件商品的标价为80元.为了鼓励多购商品,腾达公司同意给予A公司10%的商业折扣.商品成本60000元,商品已发出,货款已收存银行.(2)5日,向B公司销售商品一批,开出的增值税专用发票上注明的售价总额60000元,增值税额为9600元.腾达公司为了及早收回货款,在合同中规定的现金折扣件为:2/10,1/20,n/30.商品成本50000元.(3)7日,向C公司销售商品一批,开出的增值税专用发票上注明的售价总额80000元,增值税额为12800元.商品成本50000元.销售该批商品时已得知C公司资金流转发生暂时困难,但为了减少存货积压,同时也为了维持与C公司长期以来建立的商业关系,腾达公司仍将商品发出,并办妥托收手续.纳税义务未发生.(4)13日,B公司发现所购商品不符合合同规定的质量标准,要求给予5%的折让.收到B公司扣除享受现金折扣后的部分货款49000元存入银行.假定计算现金折扣时不考虑增值税.(5)15日,向D公司销售商品一批,开出的增值税专用发票上注明的售价总额90000元,增值税额为14400元,货款尚未收到.商品成本70000元. (6)18日,C公司发现所购商品不符合合同规定的质量标准,退回其中一半,另一半要求腾达公司在价格上给予10%的销售折让.腾达公司经查明后,同意对方要求,已办妥相关手续.C公司承诺近期付款.(7)20日,D公司发现所购商品不符合合同规定的质量标准,要求腾达公司在价格上给予6%的销售折让.腾达公司经查明后,同意给予折让并取得了折让证明单,开具了增值税专用发票(红字).(8)25日,一批商品因质量问题被乙公司退回,该商品为5月16日售出,售价为8000元,增值税额为1280元.该批商品成本为4000元.为及早收回货款,腾达公司和乙公司约定的现金折扣条件为:2/10,1/20,n/30.乙公司在2018年5月23日支付货款.腾达公司当日支付有关退货款. (9)26日,收回向B公司销售商品的全部尾款.(10)30日,结转产品销售成本.ʌ要求ɔ编制腾达公司上述销售业务的会计分录(金额单位用元表示)六㊁综合分析题(本大题共3小题,共60分)49.(21分)ʌ资料ɔ华宇有限责任公司是小型商贸企业,2017年度发生了以下事项:(1)1月23日,收到一张应由本公司和环宇公司共同负担费用支出的原始凭证,公司的会计人员应环宇公司的要求将该原始凭证的复印件提供给其用于账务处理.(2)2月9日,公司处理一批报废电脑,收到变价收入3000元,会计人员按财务经理的要求将该笔款项以个人名义存储.(3)3月13日,会计机构负责人在总经理的授意下另设了一本账,供对外检查.(4)5月12日,采购员出差借款2600元,填写借条时误写为2800元,故采用了划线更正法更正并由会计科长签字后入账,并将此借条单独保管,(5)8月28日,公司在进行内部审计时,发现公司原出纳甲在经办出纳工作期间的有关账目存在问题,而接替者乙在交接时并未发现.审计人员在了解情况时,原出纳甲说已经办理了会计交接手续,自己不再承担任何责任.(6)年末,会计人员对前三年会计资料核对了一次账目.(7)年末,会计机构对保管了25年的库存现金日记账进行了销毁.ʌ要求ɔ根据上述情况和会计法律制度的有关规定,回答下列问题:(1)会计人员对于共同发生费用原始凭证的做法是否符合规定?请说明理由(2)会计人员将电脑的变价收入以个人名义存储是否合法?其行为属于什么违法行为(3)公司另设账簿的做法是否符合规定?请说明理由(4)公司对采购员出差借条的处理是否正确?请说明理由(5)原出纳甲的说法是否符合规定?请说明理由(6)会计人员每三年核对一次账目是否符合法律规定?请说明理由(7)会计机构对保管25年的库存现金日记账进行销毁是否符合法律规定请说明理由50.(15分)ʌ资料ɔ阳光股份有限公司注册资本为800万元,8月1日召开了公司创立大会,公司董事会于8月12日向公司登记机关报送文件,申请设立登记.公司章程规定:董事会每年度召开一次会议;董事长的任期为5年,任期届满可连选连任;董事会会议决议须经出席会议的董事过半数表决通过.阳光公司深圳分公司因违反了合同约定被诉至法院,对方以阳光公司是深圳分公司的总公司为由,要求阳光公司承担违约责任.ʌ要求ɔ根据上述资料回答问题:(1)该公司董事会申请设立登记时间是否符合规定?请说明理由(2)公司董事会每年度召开一次会议是否符合规定?请说明理由(3)公司董事长的任期是否符合规定?请说明理由(4)董事会决议表决程序是否符合规定?请说明理由(5)阳光公司是否应为深圳分公司的违约承担责任?请说明理由51.(24分)ʌ资料ɔ明益有限责任公司适用的所得税税率为25%,2018年有关资料如下:(1)1月1日,资产负债表中 应收账款 项目金额753100元, 存货 项目金额926400元.(2)12月31日部分总分类账户及明细分类账户的余额如题51 1表:题51—1表金额单位:元科目名称借方余额贷方余额科目名称借方余额贷方余额库存现金2700生产成本42100银行存款465000固定资产3015000其他货币资金32100累计折旧627000应收账款525000固定资产减值准备220000㊀㊀ 甲公司661000应付账款414000㊀㊀ 乙公司159000㊀㊀㊀ A公司550000㊀㊀ 丙公司23000㊀㊀㊀ B公司136000坏账准备 应收账款82100预收账款279000预付账款280000㊀㊀㊀ C公司297000㊀㊀ 丁公司300000㊀㊀㊀ D公司18000㊀㊀ 戊公司20000应付票据6000应收股利10000应交税费㊀19500原材料534000长期借款862000周转材料28600实收资本2000000库存商品179000盈余公积342300材料采购60000利润分配㊀352600材料成本差异8000注:长期借款中有100000元为一年内到期的非流动负债.(3)2018年度实现销售收入5000000元,其中现销收入51%,另发生销售折扣与折让90000元;发生销货成本2290730元.ʌ要求ɔ根据上述资料:(1)填列2018年末资产负债表简表(表格见答题卡);(2)根据报表资料列式计算明益公司2018年末流动比率㊁资产负债率㊁应收账款周转率㊁存货周转率(计算结果保留小数点后两位).。

江苏省职业学校对口单招联盟2019届高三年级第一轮复习调研测试财会专业理论试卷注意事项考生在答题前请认真阅读本注意事项及各题答题要求:1.本试卷共10页,包含选择题(第1题~第40题)非选择题(第41题~第51题,共11题).本卷满分为300分,考试时间为150分钟.考试结束后,请将本试卷和答题卡一并交回.2.答题前,请务必将自己的姓名㊁考试证号用0 5毫米黑色墨水的签字笔填写在试卷及答题卡的规定位置.3.作答选择题(第1题~第40题),必须用2B铅笔将答题卡上对应选项的方框涂满㊁涂黑;如需改动,请用橡皮擦干净后,再选涂其他答案.作答非选择题,必须用0 5毫米黑色墨水的签字笔在答题卡上的指定位置作答,在其他位置作答一律无效.㊀一㊁单项选择题(本大题共22小题.每小题2分,共44分.在下列每小题中,选出一个正确答案,将答题卡上对应选项的方框涂满㊁涂黑)1.属于会计基本职能的是A.会计预算与考核B.会计分析与评价㊀C.会计核算与监督D.会计预测与决策2.企业在对会计要素进行计量时,一般应当采用A.历史成本B.重置成本C.现值D.可变现净值3.按我国会计要素的内涵划分,营业外支出归属的会计要素是A.资产B.费用C.所有者权益D.利润4.某企业本期期初资产总额为15万元,本期期末负债总额比期初增加12万元,所有者权益比期初减少13万元,该企业期末权益总额为A.10万元B.12万元C.7万元D.14万元5.下列不属于原始凭证的是A.销售发票B.出差人的车票C.银行对账单D.限额领料单6.会计凭证分为原始凭证和记账凭证的标准是A.填制程序和用途B.填制手续和方法C.填制程序和方法D.填制手续和用途7.填制记账凭证的人员是A.主办会计B.会计人员C.经办人员D.会计主管8.下列账簿中,一般需要逐笔登记的是A.库存商品总账B.银行存款总账C.现金支出日记账D.原材料明细账9.一般采用横线登记式的明细账簿是A.其他应收款B.生产成本C.本年利润D.应付账款10.把甲账户的发生额计入乙的账户中叫A.反方B.串户C.写错D.倒码11.所有会计核算程序产生和发展的基础是A.科目汇总表核算程序B.记账凭证核算程序C.多栏式日记账核算程序D.汇总记账凭证核算程序12.科目汇总表核算程序下,可作为登记总分类账的直接依据的是A.转账凭证B.原始凭证C.记账凭证汇总表D.汇总记账凭证13.会计报表中的有关报表项目金额的直接来源是A.原始凭证汇总表B.记账凭证汇总表C.特种日记账D.分类账14.2017年12月1日,某企业 存货跌价准备 原材料 科目贷方余额为10万元.2017年12月31日, 原材料 科目的期末余额为110万元,由于市场价格有所上升,使得原材料的预计可变现净值为115万元,不考虑其他因素.2017年12月31日,原材料的账面价值为A.105万元B.110万元C.115万元D.100万元15.甲公司为增值税一般纳税人,2018年1月5日以2700万元购入一项专利权,另支付相关税费120万元.为推广由该专利权生产的产品,甲公司发生广告宣传费60万元.该专利权预计使用5年,预计净残值为零,采用直线法摊销.假设不考虑其他因素,2018年12月31日,该专利权的账面价值为A.2160万元B.2256万元C.2304万元D.2700万元16.A公司持有B公司40%的股权,2018年11月30日,A公司出售所持有B公司股权中的25%,出售时出售部分A公司账面上对B公司长期股权投资的构成为:投资成本9000000元,损益调整为2400000元,其他综合收益1500000元.出售取得价款14100000元.A公司2018年11月30日应该确认的投资收益为A.1200000元B.2500000元C.2700000元D.1500000元17.不属于企业为职工提供的短期薪酬是A.住房公积金B.医疗保险费C.离职后福利D.短期利润分享计划18.甲制药公司正在试制生产某流感疫苗.为了核算此疫苗的试制生产成本,该公司最适合选择的成本计算方法是A.品种法B.分步法C.分批法D.品种法与分步法相结合19.下列属于银行借款和债券筹资共同缺点的是A.可能产生财务杠杆负作用B.资金成本高C.影响股东对公司的控制权D.筹资速度慢20.某企业按年利率4 5%向银行借款200万元,银行要求保留10%的补偿性余额,则该项借款的实际利率为A.4 95%B.5%C.5 5%D.9 5%21.对于伪造㊁变造会计资料行为,行政责任中对直接责任人所处的罚款金额最高为A.50000元B.20000元C.30000元D.100000元22.下列不属于有限责任公司股东会职权的是A.决定公司的经营方针B.审议批准监事会报告C.修改公司章程D.聘任公司的总经理二㊁多项选择题(本大题共10小题,每小题3分,共30分.在给出的选项中有两个或两个以上的答案是正确的,在答题卡上将正确选项的标号涂黑,多选㊁少选㊁错选均不得分.)23.关于会计要素,下列说法正确的有A.资产必须为企业所拥有或控制B.费用可能表现为负债的增加C.收入能导致企业所有者权益的增加D.收入可能表现为资产的增加24.关于会计科目,下列说法中正确的是A.会计要素是对会计科目的进一步分类B.会计科目可以根据企业的具体情况自行设定C.会计科目是设置账户的依据D.会计科目按其提供信息详细程度及其统驭关系不同分为总分类科目和明细分类科目25.在下列各类错账中,应采用红字更正法进行更正的错账情形有A.记账凭证没有错误,但账簿记录有数字错误B.因记账凭证中的会计科目有错误而引起的账簿记录错误C.记账凭证中的会计科目正确但所记金额大于应记金额所引起的账簿记录错误D.记账凭证中的会计科目正确但所记金额小于应记金额所引起的账簿记录错误26.下列情况适用于全面清查的有A.年终决算前B.单位改变隶属关系前C.企业破产清算时D.单位主要负责人调离前27.下列有关交易性金融资产的说法中,正确的有A.购入交易性金融资产时,支付的相关交易费用计入投资收益B.企业取得交易性金融资产时,应当按照该金融资产取得时的公允价值为基础确认其初始入账金额C.取得交易性金融资产时,支付价款中包含的应收未收利息应计入其成本核算D.交易性金融资产持有期间的公允价值变动应确认为其他综合收益28.以下有关盈余公积用途的说法中恰当的有A.弥补亏损B.转增资本C.发放现金股利D.发放利润29.下列各项中,属于工业企业现金流量表 筹资活动产生的现金流量 的有A.吸收投资收到的现金B.分配利润支付的现金C.取得借款收到的现金D.出售固定资产收到的现金30.约当产量比例法适用于A.月末在产品数量较多,各月在产品数量变化较大B.月末在产品数量较多,但各月在产品数量变化不大C.直接材料成本在生产成本中所占比重较大的产品D.生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品31.下列各项中,属于逐步结转分步法特点的有A.可以计算出半成品成本B.半成品成本随着实物的转移而结转C.期末在产品是指狭义在产品D.期末在产品是指广义在产品32.会计工作政府监督包括A.财政部门对各单位会计工作的监督B.商业银行对有关金融单位相关会计账簿的监督C.证券监管机构对证券公司有关资料实施检查D.税务机关对纳税人记账凭证的检查三㊁判断题(本大题共8小题,每小题2分,共16分.下列每小题正确的在答题卡上将A 涂黑,错误的将B涂黑)33.总分类账户的本期借方发生额=所属明细分类账户本期借方发生额之和.34.记账凭证替代原始凭证时,则替代的单证必须具备原始凭证应有的项目.35.库存现金盘点表是能调整账面记录的原始凭证.36.企业购建固定资产过程中由于工艺需要发生中断,中断期间发生的借款费用应计入当期损益.37.企业对于同一期间能够一次完成的劳务,应于劳务完成时确认收入㊁结转成本.38.采用品种法计算产品成本时,第一个步骤是分配各种要素费用,最后一个步骤是结转完工产品成本.39.普通年金终值系数与普通年金现值系数互为倒数关系.40.单位负责人是单位财务会计报告的责任主体.四㊁计算题(本大题共4小题,共60分)41.(12分)ʌ资料ɔ某企业为增值税一般纳税人,所得税税率为25%,2018年初, 利润分配 未分配利润 借方余额30万元(其中10万元已超过纳税弥补期限),2018年度该企业有关经营情况如下:(1)产品销售收入6800万元.(2)产品销售成本3680万元.(3)税金及附加130万元.(4)投资收益中含有国债利息收入120万元,企业债券收入100万元.(5)产品销售费用1300万元(其中广告宣传费用1150万元).(6)管理费用1280万元(其中业务招待费84万元).(7)财务费用90万元,其中,6月1日向非金融机构借款500万元应用于生产经营,借款期6个月支付利息25万元,银行贷款年利率8%.(8)本年工资支出1800万元,发生职工福利费260万元,职工教育经费40万元,拨缴工会经费38万元,上述职工薪酬支出已包含在各项成本费用中.(扣除限额比例分别为14%㊁2 5%㊁2%)(9)营业外收入80万元,营业外支出56万元,其中违反政府规定被工商局罚款3万元,违约罚款2万元,直接向某大学捐赠支出5万元,通过民政部门向贫困地区捐赠30万元.(公益性捐赠支出以利润总额的12%为扣除限额;业务招待费以营业收入的5ɢ与业务招待费的60%两者较低者为扣除限额;广告宣传费以营业收入的15%为扣除限额)ʌ要求ɔ根据上述资料,计算企业的利润总额㊁纳税调整增加额㊁纳税调整减少额㊁应交所得税额㊁全年净利润㊁本年可供分配利润.(金额单位用万元表示)42.(12分)ʌ资料ɔA公司目前拥有资金总额2000万元.其中,长期借款800万元,年利率10%;普通股1200万元,每股发行价格20元,现市场价格为20元,预计最近1年每股股利2元,预计年股利增长率为5%,公司所得税税率为25%.A 公司现计划增资100万元,有两种筹资方案:方案1:增加长期借款100万元,借款利率为12%,假设公司其他条件不变;方案2:增发普通股40000股,普通股每股市价上升到25元,假设公司其他条件不变.ʌ要求ɔ(1)计算该公司筹资前的加权平均资金成本;(2)计算该公司两种筹资方案各自的加权平均资金成本,并根据计算结果选择最佳筹资方案(百分数保留小数点后两位小数).43.(16分)ʌ资料ɔ宏基公司企业2018年6月份发生如下经济业务:(1)从银行取得长期借款200000元存入银行;(2)接受投资150000元存入银行;(3)用现金发放工资40000元;(4)以现金支付厂部招待费1500元;(5)以现金支票支付前欠设备款36000元;(6)用银行存款归还短期借款利息2000元(未计提);(7)以银行存款对外投资102300元;(8)产品完工入库成本为80000元;(9)结转已销产品成本56000元;(10)资本公积转增资本11000元.ʌ要求ɔ分析以上经济业务所引起的会计要素的增减变化,完成下表.(表格见答题卡)44.(20分)ʌ资料ɔ乙公司设有一个基本生产车间,生产A㊁B两种产品,另设供电㊁运输两个辅助生产车间.该公司2018年5月有关成本资料如下:(1)A产品生产工时300小时,直接材料40000元,直接人工42000元.本月完工500件,在产品100件.(2)B产品生产工时200小时,直接材料24000元,直接人工22000元. (3)基本生产车间发生:机物料消耗500元,车间管理人员工资1500元,车间固定资产折旧费300元,车间固定资产修理费1000元.(4)供电车间发生直接材料㊁直接人工㊁制造费用25600元,本月供电数26000度,其中运输车间400度,A产品8200度,B产品15000度,基本生产车间2000度,管理部门400度.(5)运输车间发生直接材料㊁直接人工㊁制造费用50500元,运输里程数510公里,其中供电车间5公里,其余均为基本生产车间运输(属车间一般耗用). (6)A产品定额资料如下:单位产品材料消耗定额5千克,每千克25元,原材料系生产开始时一次投入.单位产品工时定额20小时,每小时费用率为:直接人工20元/小时,制造费用15元/小时.在产品完工程度50%.(7)A产品月初在产品资料如下表:产品成本计算单产品名称:A产品㊀㊀㊀㊀㊀㊀2018年05月㊀㊀㊀㊀㊀㊀㊀金额单位:元项目直接材料直接人工制造费用合计月初在产品成本2300166025506510本月发生生产成本完工产品成本月末在产品成本ʌ要求ɔ(分配率若除不尽保留2位小数)(1)采用直接分配法分配辅助生产车间的费用;(2)按生产工时比例分配制造费用;(3)在产品成本采用定额成本法计算.计算结果直接填入上述表格.(表格见答题卡)五㊁实务题(本大题共4小题,共90分)45.(20分)ʌ资料ɔ甲公司为增值税一般纳税人,增值税税率为16%,原材料采用计划成本核算,期初余额如下: 原材料 A材料 科目余额300000元(计划单位成本200元/千克), 原材料 B材料 科目余额250000元(计划单位成本250元/千克); 材料成本差异 科目贷方余额50000元.月末汇总结转验收入库材料的计划成本及其材料成本差异.2018年10月公司发生下列经济业务:(1)2日,从乙公司购入A材料5000千克,取得的增值税专用发票注明货款1050000元,增值税额168000元,取得运费增值税专用发票注明的运费30000元,增值税额3000元.以银行存款支付全部款项,材料尚未到达.(2)5日,从丙公司购入B材料1500千克,取得的增值税专用发票注明货款405000元,增值税额64800元,以票面金额469800元的银行汇票支付价税款,材料尚未到达.(3)10日,从丁公司购入A材料1000千克,取得的增值税专用发票注明货款220000元,增值税额35200元,当日签发商业承兑汇票支付价税款,材料验收入库.(4)15日,收到2日采购的A材料,实际验收入库4500千克,经查短缺的500千克为乙公司少发,经联系对方同意赔偿,短缺部分不考虑运费.(5)20日,收到5日采购的B材料,实际验收入库1400千克,经查短缺的100千克为合理损耗.(6)30日,根据 领料凭证汇总表 的记录,10月份基本生产车间为生产甲产品领用A材料5000千克;车间一般耗用领用A材料500千克;企业管理部门领用B材料200千克.(7)31日,结转已验收入库材料的计划成本.(8)31日,结转验收入库材料的成本差异.(9)计算材料成本差异率,并结转领用材料应负担的成本差异.ʌ要求ɔ根据上述资料,编制相应的会计分录.( 原材料 ㊁ 应交税费 ㊁ 材料采购 科目须列出明细科目,材料成本差异率列出计算过程,计算结果保留百分数两位小数,答案中的金额单位用元表示)46.(18分)ʌ资料ɔ甲公司属于增值税一般纳税企业,该企业购进固定资产相关的增值税额可以抵扣,适用的增值税税率为16%.甲公司2015年至2018年与固定资产有关的业务资料如下:(1)2015年11月1日,甲公司在生产经营期间以自营方式建造一条生产线.购入工程物资,取得的增值税专用发票上注明的价款为2200万元,增值税额为352万元;发生保险费78万元,款项均以银行存款支付;工程物资已经入库. (2)2015年11月15日,甲公司开始以自营方式建造该生产线.工程领用工程物资2278万元.安装期间领用生产用原材料实际成本为120万元,发生安装工人薪酬0 4万元,没有发生其他相关税费.该原材料计已提存货跌价准备20万元.(3)2015年12月31日,该生产线达到预定可使用状态,当日投入使用.该生产线预计使用年限为6年,预计净残值为26 4万元,采用直线法计提折旧. (4)2016年12月31日,甲公司在对该生产线进行检查时发现其已经发生减值.该生产线可收回金额为1615 12万元.(5)计提减值后,该生产线的预计尚可使用年限为5年,预计净残值为25 12万元,采用直线法计提折旧.2017年6月30日,甲公司采用出包方式对该生产线进行改良.当日,该生产线停止使用,开始进行改良.(6)在改良过程中,被替换部分零件的账面价值为100万元,此外以银行存款支付替换部分零件及其他费用323 88万元,2017年8月20日,改良工程完工验收合格并于当日投入使用,预计尚可使用年限为8年,预计净残值为20万元,采用双倍余额递减法计提折旧.2017年12月31日,该生产线未发生减值.(7)2018年4月20日,甲公司与丁公司达成协议,将该固定资产出售给丁公司,价款为2000万元,增值税率为16%.2018年4月30日,甲公司与丁公司办理完毕财产移交手续,开出增值税发票并收到价款,不考虑其他相关税费.ʌ要求ɔ(1)编制固定资产建造的相关会计分录(2)编制2016年计提折旧的会计分录(3)编制计提减值准备金额的会计分录(4)编制固定资产转入改良的会计分录(5)编制固定资产出售的会计分录(金额单位用万元表示)47.(20分)ʌ资料ɔA B公司为增值税一般纳税人,增值税率16%,原材料按实际成本计价核算.2018年9月末 应交税费 未交增值税 为借方余额20000元,10月份发生部分经济业务如下:(1)2日,销售一批商品,价款800000元,增值税128000元,款项尚未收到. (2)5日,购入一批原材料,价款200000元,增值税32000元,款项已付,材料未到.(3)10日,购入工程物资一批,用于厂房建造.买价20万元,专用发票所列增值税3 2万元,价税款以商业汇票支付.(4)20日,库存商品一批,因管理不善被毁,成本70000元,其中材料成本50000元,增值税率16%,尚待处理.(5)23日,销售产品给小规模纳税企业,应向购货方收取款项为348000元(含税价),款项已收到并存入银行.(6)25日,医务室维修领用原材料2000元,其购入时支付的增值税为320元. (7)30日,企业建造职工宿舍领用生产用原材料80000元,原材料购入时支付的增值税为12800元.(8)月底转出应交未交增值税.ʌ要求ɔ根据上述资料编制相关会计分录(金额单位用元表示)48.(32分)ʌ资料ɔ腾达公司为增值税一般纳税企业,增值税税率16%.2018年10月份发生下列销售业务,销售成本月末一次结转.(1)3日,向A公司销售商品1000件,每件商品的标价为80元.为了鼓励多购商品,腾达公司同意给予A公司10%的商业折扣.商品成本60000元,商品已发出,货款已收存银行.(2)5日,向B公司销售商品一批,开出的增值税专用发票上注明的售价总额60000元,增值税额为9600元.腾达公司为了及早收回货款,在合同中规定的现金折扣件为:2/10,1/20,n/30.商品成本50000元.(3)7日,向C公司销售商品一批,开出的增值税专用发票上注明的售价总额80000元,增值税额为12800元.商品成本50000元.销售该批商品时已得知C公司资金流转发生暂时困难,但为了减少存货积压,同时也为了维持与C公司长期以来建立的商业关系,腾达公司仍将商品发出,并办妥托收手续.纳税义务未发生.(4)13日,B公司发现所购商品不符合合同规定的质量标准,要求给予5%的折让.收到B公司扣除享受现金折扣后的部分货款49000元存入银行.假定计算现金折扣时不考虑增值税.(5)15日,向D公司销售商品一批,开出的增值税专用发票上注明的售价总额90000元,增值税额为14400元,货款尚未收到.商品成本70000元. (6)18日,C公司发现所购商品不符合合同规定的质量标准,退回其中一半,另一半要求腾达公司在价格上给予10%的销售折让.腾达公司经查明后,同意对方要求,已办妥相关手续.C公司承诺近期付款.(7)20日,D公司发现所购商品不符合合同规定的质量标准,要求腾达公司在价格上给予6%的销售折让.腾达公司经查明后,同意给予折让并取得了折让证明单,开具了增值税专用发票(红字).(8)25日,一批商品因质量问题被乙公司退回,该商品为5月16日售出,售价为8000元,增值税额为1280元.该批商品成本为4000元.为及早收回货款,腾达公司和乙公司约定的现金折扣条件为:2/10,1/20,n/30.乙公司在2018年5月23日支付货款.腾达公司当日支付有关退货款. (9)26日,收回向B公司销售商品的全部尾款.(10)30日,结转产品销售成本.ʌ要求ɔ编制腾达公司上述销售业务的会计分录(金额单位用元表示)六㊁综合分析题(本大题共3小题,共60分)49.(21分)ʌ资料ɔ华宇有限责任公司是小型商贸企业,2017年度发生了以下事项:(1)1月23日,收到一张应由本公司和环宇公司共同负担费用支出的原始凭证,公司的会计人员应环宇公司的要求将该原始凭证的复印件提供给其用于账务处理.(2)2月9日,公司处理一批报废电脑,收到变价收入3000元,会计人员按财务经理的要求将该笔款项以个人名义存储.(3)3月13日,会计机构负责人在总经理的授意下另设了一本账,供对外检查.(4)5月12日,采购员出差借款2600元,填写借条时误写为2800元,故采用了划线更正法更正并由会计科长签字后入账,并将此借条单独保管,(5)8月28日,公司在进行内部审计时,发现公司原出纳甲在经办出纳工作期间的有关账目存在问题,而接替者乙在交接时并未发现.审计人员在了解情况时,原出纳甲说已经办理了会计交接手续,自己不再承担任何责任.(6)年末,会计人员对前三年会计资料核对了一次账目.(7)年末,会计机构对保管了25年的库存现金日记账进行了销毁.ʌ要求ɔ根据上述情况和会计法律制度的有关规定,回答下列问题:(1)会计人员对于共同发生费用原始凭证的做法是否符合规定?请说明理由(2)会计人员将电脑的变价收入以个人名义存储是否合法?其行为属于什么违法行为?(3)公司另设账簿的做法是否符合规定?请说明理由(4)公司对采购员出差借条的处理是否正确?请说明理由(5)原出纳甲的说法是否符合规定?请说明理由(6)会计人员每三年核对一次账目是否符合法律规定?请说明理由(7)会计机构对保管25年的库存现金日记账进行销毁是否符合法律规定?请说明理由50.(15分)ʌ资料ɔ阳光股份有限公司注册资本为800万元,8月1日召开了公司创立大会,公司董事会于8月12日向公司登记机关报送文件,申请设立登记.公司章程规定:董事会每年度召开一次会议;董事长的任期为5年,任期届满可连选连任;董事会会议决议须经出席会议的董事过半数表决通过.阳光公司深圳分公司因违反了合同约定被诉至法院,对方以阳光公司是深圳分公司的总公司为由,要求阳光公司承担违约责任.ʌ要求ɔ根据上述资料回答问题:(1)该公司董事会申请设立登记时间是否符合规定?请说明理由(2)公司董事会每年度召开一次会议是否符合规定?请说明理由(3)公司董事长的任期是否符合规定?请说明理由(4)董事会决议表决程序是否符合规定?请说明理由(5)阳光公司是否应为深圳分公司的违约承担责任?请说明理由51.(24分)ʌ资料ɔ明益有限责任公司适用的所得税税率为25%,2018年有关资料如下:(1)1月1日,资产负债表中 应收账款 项目金额753100元, 存货 项目金额926400元.(2)12月31日部分总分类账户及明细分类账户的余额如题51 1表:题51—1表金额单位:元科目名称借方余额贷方余额科目名称借方余额贷方余额库存现金2700生产成本42100银行存款465000固定资产3015000其他货币资金32100累计折旧627000应收账款525000固定资产减值准备220000㊀㊀ 甲公司661000应付账款414000㊀㊀ 乙公司159000㊀㊀㊀ A公司550000㊀㊀ 丙公司23000㊀㊀㊀ B公司136000坏账准备 应收账款82100预收账款279000预付账款280000㊀㊀㊀ C公司297000㊀㊀ 丁公司300000㊀㊀㊀ D公司18000㊀㊀ 戊公司20000应付票据6000应收股利10000应交税费㊀19500原材料534000长期借款862000周转材料28600实收资本2000000库存商品179000盈余公积342300材料采购60000利润分配㊀352600材料成本差异8000注:长期借款中有100000元为一年内到期的非流动负债.(3)2018年度实现销售收入5000000元,其中现销收入51%,另发生销售折扣与折让90000元;发生销货成本2290730元.ʌ要求ɔ根据上述资料:(1)填列2018年末资产负债表简表(表格见答题卡);(2)根据报表资料列式计算明益公司2018年末流动比率㊁资产负债率㊁应收账款周转率㊁存货周转率(计算结果保留小数点后两位).。

2019年苏南五市职业学校对口单招第二次调研性统测财会专业综合理论试卷本试卷分第Ⅰ卷(客观题)和第Ⅱ卷(主观题)两部分。

第Ⅰ卷1页至4页,第Ⅱ卷5页至16页。

两卷满分300分。

考试时间150分钟。

第Ⅰ卷(共90分)注意事项:1.答第Ⅰ卷前,考生务必按规定要求填涂答题卡上的姓名、考试证号、考试科目等项目。

2.用2B铅笔把答题卡上相应题号中正确答案的标号涂黑。

答案不涂写在答题卡上无效。

一、单项选择题(本大题共22小题,每小题2分,共44分。

在下列每小题中,选出一个正确答案,将答题卡上相应题号中正确答案的字母标号涂黑)1.利益关系人比较明确,用途基本定向的是A.固定资产B.无形资产C.资本D.存货2.对会计对象进行的基本分类是A.会计科目B.会计原则C.会计要素D.会计方法3.企业在非日常活动中所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出,称为A.费用B.损失C.负债D.所有者权益4.没有体现会计信息质量的谨慎性要求的是A.对可能发生的收益予以确认、入账B.计提坏账准备C.对固定资产采用加速折旧法计提折旧D.对售出商品可能发生的保修义务确认预计负债5.发生额试算平衡的依据是A.资产=负债+所有者权益B.收入–费用=利润C.资产与权益的平衡关系D.借贷记账法的记账规则6.已经登记入账的记账凭证,在当年内发现有误,可以用红字填写一张与原内容相同的记账凭证,以冲销原错误的记账凭证,则在摘要栏应注明A.注销某月某日某号凭证B.订正某月某日某号凭证C.重做某月某日某号凭证D.调整某月某日某号凭证7.期末,企业将有关债权债务明细账账面余额与对方单位的账面记录进行核对,这种对账属于A.账证核对B.账账核对C.账实核对D.账表核对8.原始凭证分为自制原始凭证和外来原始凭证的依据是A.取得的来源B.适用的经济业务C.填制程序和用途D.填制手续9.“本年利润”明细账采用的账页格式是A.三栏式B.多栏式C.数量金额式D.横线登记式10.应设置备查账簿进行登记的项目是A.经营性租出的固定资产B.经营性租入的固定资产C.已验收入库但尚未收到发票账单的原材料D.已经停止使用但尚未清理的机器设备11.下列不属于结账程序的是A.计算确定本期利润B.将本期发生的经济业务事项全部登记入账,并保证其正确性C.根据权责发生制的要求,调整有关账项,合理确定本期应计的收入和应计的费用D.结算出资产、负债和所有者权益科目的本期发生额和余额,并结转下期,作为下期的期初余额12.编制利润表的依据是A.损益类账户的本期发生额B.损益类账户的期末余额C.所有者权益类账户的本期发生额D.所有者权益类账户的期末余额13.某公司采用科目汇总表账务处理程序进行记账,2018年5月1日至15日发生下列收付业务:(1)以现金支付办公费1 000元;(2)以银行存款偿还应付账款11 700元;(3)通过银行收取货款34 000元;(4)销售产品取得收入1 300元,已存入银行。

2019—2020年江苏跨地区职业学校单招一轮联考财会专业综合理论试卷参考答案及评分标准四、计算题(本大题共4小题,共60分)41.(12分)(1)应交所得税税额=(500﹣150)×25%=87.5(万元)(2分)(2)净利润=500﹣87.5=412.5(万元)(2分)(3)可供分配利润=﹣150+412.5=262.5(万元)(2分)(4)提取的法定盈余公积=(412.5﹣150)×10%=26.25(万元)(2分)(5)未分配利润=236.25﹣50=186.25(万元)(2分)(6)所有者权益总额=2 800+600+250+(600+26.25)+186.25=4 462.5(万元)(2分)42.(12分)(1)2019年增加的营运资金=增加的流动资产﹣增加的流动负债=(800+700+1 500)×20%﹣(800+600)×20%=320(万元)(3分)(2)2019年需增加的资金数额=320+200=520(万元)(3分)(3)2019年需要对外筹集的资金=520﹣5 000×(1+20%)×10%×(1﹣70%)=340(万元)(3分)(4)筹资总额=340÷(1﹣15%)=400(万元)(3分)43.(16分)(1)(①~⑩每个1分,○11~○16每个0.5分,共13分)①1 700 ②127 700 ③172 100 ④58 400⑤50 000 ⑥80 200 ⑦498 000 ⑧45 000⑨79 200 ⑩150 000 ○1116 000 ○12748 000○13587 000 ○14587 000 ○15937 800 ○16937 800(2)资产总额=937 800+120 000+5 000﹣5 000=1 057 800(元)(1分)负债总额=239 800+120 000+1 500=361 300(元)(1分)所有者权益总额=698 000﹣1 500+30 000﹣30 000=696 500(元)(1分)44.(20分,每个1分)(1)①0.5 ②3 200 ③2 800 ④600(2)⑤3.22 ⑥9 660 ⑦6 440 ⑧16 100(3)⑨85.4 ⑩45 ○1128 ○12158.4○1334 160 ○1418 000 ○1511 200 ○1663 360○178 540 ○182 700 ○191 680 ○2012 920五、实务题(本大题共4小题,共90分)45.(14分,每笔分录2分)(1)1月10 日,购入股票借:交易性金融资产——成本600应收股利20投资收益 6贷:银行存款626(2)1月20日,甲公司收到现金股利借:银行存款20贷:应收股利20(3)3月31日,股票价格变动借:交易性金融资产——公允价值变动40贷:公允价值变动损益40(4)4月10日,乙公司宣告分派股利借:应收股利40贷:投资收益40(5)4月20日,甲公司收到现金股利借:银行存款40贷:应收股利40(6)6月30日,股票价格变动借:交易性金融资产——公允价值变动80贷:公允价值变动损益80(7)8月3日,甲公司出售股票借:银行存款630投资收益90贷:交易性金融资产——成本600交易性金融资产——公允价值变动12046.(28分)(1)借:应收账款 4 520 000 (3分)贷:主营业务收入 4 000 000应交税费——应交增值税(销项税额)520 000 借:主营业务成本 3 200 000 (2分)贷:库存商品 3 200 000(2)借:管理费用847 500 (3分)贷:应付职工薪酬——非货币性福利847 500 借:应付职工薪酬——非货币性福利847 500 (3分)贷:主营业务收入750 000应主交税费——应交增值税(销项税额)97 500 借:主营业务成本600 000 (3分)贷:库存商品600 000(3)借:长期股权投资 2 260 000 (3分)贷:主营业务收入 2 000 000应交税费——应交增值税(销项税额)260 000 借:主营业务成本 1 600 000 (2分)贷:库存商品 1 600 000(4)借:应付职工薪酬——非货币性福利56 500 (3分)贷:库存商品50 000应交税费——应交增值税(进项税额转出) 6 500(5)借:在途物资840 000 (3分)应交税费——应交增值税(进项税额)109 200贷:银行存款949 200(6)借:应交税费——应交增值税(转出未交增值税)774 800 (3分)贷:应交税费——未交增值税774 80047.(21分)(1)借:应付账款——暂估应付账款20 000 (2分)贷:原材料——甲材料20 000(2)借:原材料——甲材料100 000 (2分)材料成本差异 3 000贷:材料采购——甲材料103 000(3)借:材料采购——甲材料19 000 (2分)应交税费——应交增值税(进项税额) 2 430贷:应付票据21 430借:原材料——甲材料20 000 (2分)贷:材料采购——甲材料19 000材料成本差异 1 000(4)借:委托加工物资 2 200 (2分)应交税费——应交增值税(进项税额)198贷:银行存款 2 398(5)借:材料采购——甲材料610 000 (2分)应交税费——应交增值税(进项税额)78 500贷:其他货币资金——外埠存款688 500(6)借:原材料——甲材料599 600 (2分)材料成本差异10 400贷:材料采购——甲材料610 000(7)借:原材料——甲材料 5 000 (2分)材料成本差异 1 000贷:材料采购——甲材料 6 000(8)借:生产成本——A产品700 000 (2分)委托加工物资70 000在建工程30 000贷:原材料——甲材料800 000或:借:生产成本——A产品700 000委托加工物资70 000在建工程30 000贷:原材料——甲材料800 000(9)材料成本差异率=(﹣5 040+3 000﹣1 000+10 400+1 000)÷(460 000+100 000+20 000+599 600+5 000)=0.71% (1分)借:生产成本——A产品 4 970 (2分)委托加工物资497在建工程213贷:材料成本差异——甲材料 5 68048.(27分)(1)借:应收账款——丙公司339 (3分)贷:主营业务收入300应交税费——应交增值税(销项税额)39(2)借:主营业务收入200 (3分)应交税费——应交增值税(销项税额)26贷:银行存款226(3)借:应收票据 5.65 (3分)贷:其他业务收入 5应交税费——应交增值税(销项税额)0.65(4)借:主营业务收入10 (3分)应交税费——应交增值税(销项税额) 1.3贷:银行存款11.3(5)借:库存商品——B产品50 (3分)贷:发出商品50借:应交税费——应交增值税(销项税额)7.8 (3分)贷:应收账款——丁公司7.8(6)借:银行存款31.8 (3分)贷:其他业务收入30应交税费——应交增值税(销项税额) 1.8(7)借:银行存款333 (3分)财务费用 6贷:应收账款——丙公司339(8)借:主营业务成本88 (3分)其他业务成本 3存货跌价准备 2贷:库存商品——B产品90原材料 3六、综合分析题(本大题共3小题,共60分)49.(15分)(1)董事A的委托不合法。

盐城市2019年普通高校对口单招高三年级第一次调研考试财会专业综合理论答案分,共60分。

)41.(本小题14分)(1)15 000 (2)30 000 (3)80 000 (4)230 000(5)65 000 (6)80 000 (7)16 400 (8)36 000(9)24 700 (10)11 300 (11)8 69242.(本小题12分)(1)预计2019年的留存收益=30 000×(1+30%)×10%×(1-60%)=1 560万元(3分)(2)2019年需要对外筹集的资金=3 400-1 560=1 840万元(3分)(3)普通股资金成本率=0.5(1+6%)/5X(1-2%)+6%=16.82% (3分)(4)2016年留存收益筹资的资金成本率=0.5(1+6%)/5+6%=16.60 % (3分)43.(本小题12分)(1)纳税调整增加额=(80-500×14%)+(30-500×5%)+(100-400×12%)+20+(50-5 000×5‰)+10= 10+5+52+20+25+10 =122(万元)(3分)(2)纳税调整减少额 =(100-40)+20 = 80(万元)(3分)(3)应纳税所得额 = 400+122-80 =442(万元)(3分)(4)应纳所得税额 = 442×25% = 110.5(万元)(3分)44.(本小题22分)题44-3表每空0.5分五、实务题(本大题共4小题,第45小题24分,第46小题21分,第47小题15分,第48小题30分,共90分。

编制会计分录时,请写出必要的明细科目。

)45. (本小题24分)(1)购入债券借:交易性金融资产—成本 612 000投资收益 6 000应交税费—应交增值税(进项税额) 360贷:银行存款 618 360 (3分)(2)收到利息借:银行存款 12 000贷:投资收益 12 000 (1分)(3)确认债券公允价值变动和投资收益借:交易性金融资产—公允价值变动 78 000贷:公允价值变动损益 78 000 (3分)借:应收利息 12 000贷:投资收益 12 000 (3分)(4)收到利息借:银行存款 12 000贷:应收利息 12 000 (1分)(5)确认债券公允价值变动和投资收益借:公允价值变动损益 30 000贷:交易性金融资产—公允价值变动 30 000 (3分)借:应收利息 12 000贷:投资收益 12 000 (3分)(6)收到利息借:银行存款 12 000贷:应收利息 12 000 (1分)(7)出售债券借:银行存款 710 000贷:交易性金融资产—成本 612 000—公允价值变动 48 000投资收益 50 000 (3分)借:公允价值变动损益 48 000贷:投资收益 48 000 (3分)46. (本小题21分)(1)借:材料采购 950 000应交税费—应交增值税(进项税额) 161 500贷:银行存款 1 111 500 (2分)(2)借:材料采购 30 000 应交税费—应交增值税(进项税额) 3 300贷:银行存款 33 300 (2分)(3)借:原材料—A 900 000贷:材料采购 885 920材料成本差异—A 14 080 (2分)(4)借:材料采购 314 500应交税费—应交增值税(进项税额) 53 465贷:其他货币资金 367 965 (2分)(5)借:原材料—A 96 000贷:材料采购 94 080材料成本差异—A 1 920 (2分)(6)借:材料采购 273 600 应交税费—应交增值税(进项税额) 46 512贷:应付票据 320 112 (2分)借:原材料—A 304 000贷:材料采购 273 600材料成本差异—A 30 400 (2分)(7)借:生产成本 1 100 000制造费用 100 000管理费用 40 000贷:原材料—A 1 240 000 (2分)(8)材料成本差异率=(6 000-14 080–1 920-30 400)÷(300 000+900 000+96 000+ 304 000)×100% =(-41 280÷1 600 000)×100% = -2.58% (1分)借:材料成本差异—A 31 992贷:生产成本 28 380制造费用 2 580管理费用 1 032 (2分)(9)借:资产减值损失 712贷:存货跌价准备—A 712 (2分)47.(本小题15分)(1)①借:在建工程 1 240 000累计折旧 760 000贷:固定资产 2 000 000 (2分)②借:在建工程 500 000贷:工程物资 320 000库存商品 100 000应付职工薪酬 60 000银行存款 20 000 (2分)③借:固定资产 1 740 000贷:在建工程 1 740 000 (2分)(2)2015年度的折旧额=(2 000 000-120 000+20 000)÷5×6/12+(1 740 000—220 000+40 000)×5/15×3/12 = 320 000(元)(1分)(3)①借:固定资产清理726 000累计折旧 1 014 000贷:固定资产 1 740 000 (2分)②借:银行存款 702 000贷:固定资产清理 600 000应交税费—应交增值税(销项税额) 102 000 (2分)③借:固定资产清理 15 000应交税费—应交增值税(进项税额) 2 550贷:其他货币资金—银行本票存款 17 550 (2分)④借:营业外支出 141 000贷:固定资产清理 141 000 (2分)48. (本小题30分)(1)借:应收账款—乙公司 2 106 000贷:主营业务收入—A产品 1 800 000应交税费—应交增值税(销项税额) 306 000 (3分)(2)借:应收票据—丁企业 1 287 000贷:主营业务收入—B产品 1 100 000应交税费—应交增值税(销项税额) 187 000 (3分)借:销售费用 20 000应交税费—应交增值税(进项税额) 2 200贷:银行存款 22 200 (3分)(3)借:银行存款 2 070 000财务费用 36 000贷:应收账款—乙公司 2 106 000 (3分)(4)借:应付职工薪酬—非货币性福利 585 000贷:主营业务收入—B产品 500 000应交税费—应交增值税(销项税额) 85 000 (3分)借:销售费用 585 000贷:应付职工薪酬—非货币性福利 585 000 (3分)(5)借:主营业务收入 360 000应交税费—应交增值税(销项税额) 61 200贷:银行存款 414 000财务费用 7 200 (3分)(6)借:银行存款 530 000贷:其他业务收入 500 000应交税费—应交增值税(销项税额) 30 000 (3分)(7)借:主营业务成本 1 910 000贷:库存商品—A产品 960 000—B产品 950 000 (3分)(8)借:税金及附加 385 400贷:应交税费—应交消费税 320 000—应交城市维护建设税 45 780—应交教育费附加 19 620 (3分)六、综合分析题(本大题共3小题,第49小题21分,第50小题15分,第51小题24分,共60分。

绝密★启封前秘密★启用后江苏省职业学校对口单招联盟2019届高三年级第二轮复习调研测试财会专业综合理论试卷答案及评分参考一、单项选择题(本大题共22小题,每小题2分,共44分)二、多项选择题(本大题共10小题,每小题3分,共30分)三、判断题(本大题共8小题,每小题2分,共16分)四、计算题(本大题共4小题,共60分)41.(本小题12分)(1)无形资产的入账价值=1 190+10=1 200万元(3分)(2)2014年末应计提无形资产减值准备=1 200-1 000=200万元(3分)(3)2016年末应计提无形资产减值准备=(800-800/5)-540=100万元(3分)(4)2018年末该项无形资产报废净损失=1 200-(800/5+540/4*2)-(200+200+100)=270万元(3分)42.(本小题12分)方案一:5*(P/A,12%,10)=5*5.650=28.25万元 ( 4分) 方案二:5.5*(P/A,12%,10)*(P/F,12%,3)=5.5*5.650*0.712≈22.13万元(4分)方案三:8*(P/A,12%,7)*(P/F,12%,8)=8*4.564*0.404≈14.75万元(3 分)或=8*[(P/A,12%,6)+1]*(P/F,12%,9)=8*(4.111+1)*0.361≈14.76万元因为14.75<22.13<28.25,所以选择方案3 (1分)43.(本小题16分)(1)注意:方法判断正确每题得0.5分,更正正确再得0.5分;方法判断错误,本小题不得分。

①补充登记法借:管理费用 90贷:银行存款 90并据此登记入账②划线更正法 应收账款(直接表述也可:用红笔划去贷方数字,用蓝字在借方登记入账,并盖章) ③红字冲销法借:短期借款贷:银行存款同时,借:财务费用 100贷:银行存款 100并据此登记入账 ④划线更正法管理费用⑤红字冲销法借:库存商品贷:银行存款同时,借:固定资产 3 400 贷:银行存款 3 400 并据此登记入账(2) 每空数字填写正确得1分。

江苏省职业学校对口单招联盟2019届高三年级第工轮复习调研测试财会专业理论试卷注意事项考生在答题前请认真阅读本注意事项及各题答题要求:1.本试卷共10页,包含选择题(第1题~第40题)非选择题(第41题~第51题,共11题)。

本卷满分为300分,考试时间为150分钟口考试结束后,请将本试卷和答题卡一并交回。

2.答题前,请务必将自己的姓名、考试证号用0.5毫米黑色墨水的签字笔填写在试卷及答题卡的规定位置。

3.作答选择题(第1题~第40题),必须用2B铅笔将答题卡上对应选项的方框涂满、涂黑;女日需改动,请用橡皮擦干净后,再选涂其他答案。

作答非选择题,必须用0.5毫米黑色墨水的签字笔在答题卡上的指定位置作答,在其他位置作答一律无效口一、单项选择题(本大题共22小题,每小题2分,共44分。

在下列每小题中,选出一个正确答案,将答题卡上对应选项的方框涂满、涂黑)1.对某一会计事项有多种不同方法可供选择时,应尽可能选择可以避免虚增企业利润的会计处理方法,这样做所遵循的原则是A.重要性原则B.谨慎性原则c.权责发生制原则 D.配比原则2.下列记账差错中,能通过编制试算平衡表判断的记账差错是A.漏记了某项经济业务B.错误地使用了应借记的会计科目C.只登记了会计分录的借方或贷方,漏记了另一方D.颠倒了记账方向3.下列各项,不属于原始凭证审核内容的是A.凭证反映的内容是否真实B.凭证各项基本要素是否齐全C.会计科目的使用是否正确D.凭证是否有填制单位的公章和填制人员的签章4.下列记账凭证中,只用于记录不涉及现金和银行存款业务的记账凭证是A.收款凭证B.付款凭证C.累计凭证D.转账凭证5.账户的对应关系是指A.总分类账户与明细分类账户之问的关系B.有关账户之间的应借应贷关系C.资产类账户与负债类账户之间的关系D.成本类账户与损益类账户之间的关系财会专业综合理论试卷第1页(共10页)。

绝密☆启用前江苏省2019年普通高校对口单招文化统考财会专业综合理论试卷一、单相选择题(本大题共22小题,每小题2分,共44分。

在下列每小题中,选出一个正确答案,将答题卡上对应选项的方框涂满、涂黑)1。

企业资产以历史成本计价而不以重置成本计价,依据的会计假设是A。

会计主体B。

持续经营C。

会计分期D。

货币计盘2.下列反映企业财务状况的会计要索是A。

收入B.费用C。

利润D。

所有者权益3。

某企业12月1日所有者权益为100万元,12月份实现净利润20万元,提取盈余公积金2万元,向投资者分配利润5万元,该企业12月31日所有者权益是A。

113万元B。

115万元C。

117万元D。

122万元4。

下列错误可以通过编制试算平衡表发现的是A.漏记某个账户金额B。

颠倒了记账方向C。

漏记某项经济业务D。

重记某项、经济业务5.盘古成本”账户期末余额反映的是A。

在产品成本B。

产成品产本C。

原材料成本D.产成品销售成本6。

“待处理财产损益"账户属于A。

损益类账户B。

成本类账户C。

资产类账户D。

负债类账户7。

属于累计原始凭证的是A.折旧计算表B。

限额领料单C.工资结算汇总表D。

发料凭证汇总表8。

不需要每年进行更换的账簿是A。

总账B.库存现金日记账C。

银行存款日记账D.固定资产明细账9。

属于会计核算的中心环节是A.复式记账B.会计分录C。

设置和登记账搏D.填制和审核会计凭证10。

仓储保管人员调动工作时进行的财产清查是A.全面定期清查B。

局部定期清查C。

全面不定期清查D.局部不定期清查11。

关于科目汇总表核算程序表述不正确...的是A。

有利于查对账目B。

可以减少登记总账的工作量C.可以起到发生额试算平衡作用D.不能反映各个账户之间的对应关系12。

在登记账簿时,发生下列错误可以通过“除2法”找出的是A.漏记重记B。

账簿记录金额只有角、分错误C。

记反了记账方向D.数字错位或相邻数字颠倒13.在存货盘盈业务处理过程中,不可能...涉及的会计科目是A.原材料B。

盐城市2019年普通高校对口单招高三年级第三次调研考试财会专业综合理论答案四、计算题(本大题共5小题,第41小题16分, 第42小题12分, 第43小题12分,第44小题20分,共60分。

)41.(本小题16分)(1)-(7)每小题2分42.(本小题12分)(1).营运资金需要量=(2000+2600+5400-2200-1800)x20000x20%=1200万元20000(2).债券发行总额=18000 x20000x20%=3600+1200-20000x(1+20%)x10%x(1-60%)=3840万元20000(3).债券资金成本= 100x9% x(1-25%) =7.17%96(1-2%)43.(本小题12分)(1)进口散装化妆品应缴纳消费税=(820000+230000)÷(1-30%)×30%=450000(元)(2)委托加工A类化妆品应缴纳消费税=(68000+2000)÷(1-30%)×30%=30000(元)(3)B类化妆品应缴纳消费税=(580000+8000)×30%=176400(元)(4)成套化妆品应缴纳消费税=1500000×30%+510000/(1+16%)×30%-450000×80%=221896.55(元)44.(本小题20分)题44一2表职工薪酬费用分配表2018年11月金额单位:元题44一 3表制造费用分配表金额单位:元题44一4表产品成本计算单五、实务题(本大题共4小题,第45小题18分,第46小题18分,第47小题18分,第48小题36分,共90分。

编制会计分录时,请写出必要的明细科目。

)45.(合计18分)(1) 2016年借:银行存款 5贷:预收账款 5借:劳务成本 1.6贷:银行存款 1.6确认收入=1 0万元×40%-0元=4万元借:预收账款 4贷:主营业务收入 4借:主营业务成本 1.6贷:劳务成本 1.6(2) 2017年确认收入=10万元×85%-4万元=4.5 万元结转成本=3.4万元-1.6 万元=1.8 万元借:劳务成本 1.8贷:银行存款 1.8借:预收账款 4.5贷:主营业务收入 4.5借:主营业务成本 1.8贷:劳务成本 1.8(3) 2018年确认收入=10万元×100%-4万元-4.5 万元=1.5万元结转成本=4.1万元-1.6万元-1.8万元=0.7万元借:劳务成本 0.7贷:银行存款 0.7借:预收账款 1.5贷:主营业务收入 1.5借:主营业务成本 0.7贷:劳务成本 0.746.(每个分录2分合计18分)(1)借:交易性金融资产———成本1560应收股利40投资收益4应交税费———应交增值税(进项税额) 0.24贷:银行存款(或其他货币资金—存出投资款)1604.24 (2)借:银行存款(或其他货币资金—存出投资款)40贷: 应收股利40(3)借:交易性金融资产———公允价值变动200贷:公允价值变动损益200借:应收股利40贷:投资收益40(4)借:银行存款(或其他货币资金—存出投资款)40贷:应收股利40(5)借:公允价值变动损益40贷:交易性金融资产———公允价值变动40(6)借:银行存款(或其他货币资金—存出投资款)2100贷:交易性金融资产———成本1560———公允价值变动160投资收益380(2100-1600)/(1+6%)×6%=28.30(万元) (2分)借:投资收益28.30贷:应交税费———转让金融商品应交增值税28.3047. (合计18分)(1)①借:原材料10400贷:材料采购10400借:材料采购400贷:材料成本差异400②借: 委托加工物资8200应交税费———应交增值税(进项税额)1360贷:库存现金9560借:周转材料———包装物10900贷:委托加工物资10900③借:材料采购190800贷:银行存款190800④借:原材料199840贷:材料采购199840借:材料采购9040贷:材料成本差异9040⑤借:周转材料———低值易耗品———在用4800贷:周转材料———低值易耗品———在库4800借:制造费用2400贷:周转材料———怟值易耗品———摊销2400⑥借:生产成本120000制造费用200贷:原材料120200(2)8月份材料成本差异率=(-889.6-400-9040)/(48000+10400+199840)=-4%借:材料成本差异4808贷:生产成本4800制造费用88月末原材料实际成本=138040×(1-4%)==132518.4(元)48.(1)借:工程物资200应交税费———应交增值税(进项税额)32贷:银行存款232(2)借:在建工程180贷:工程物资180(3)借:在建工程100贷:原材料———A原材料100(4)借:在建工程114贷:应付职工薪酬114(5)借:营业外支出45其他应收款5贷:在建工程50(6)借:在建工程40贷:银行存款40(7)借:在建工程25贷:原材料———B原材料20银行存款5借:库存商品38贷:在建工程 38(8)借:固定资产371贷:在建工程371(9)借:原材料20贷:工程物资20六、综合分析题(本大题共3小题,第49小题21分,第50小题15分,第51小题24分,共60分。

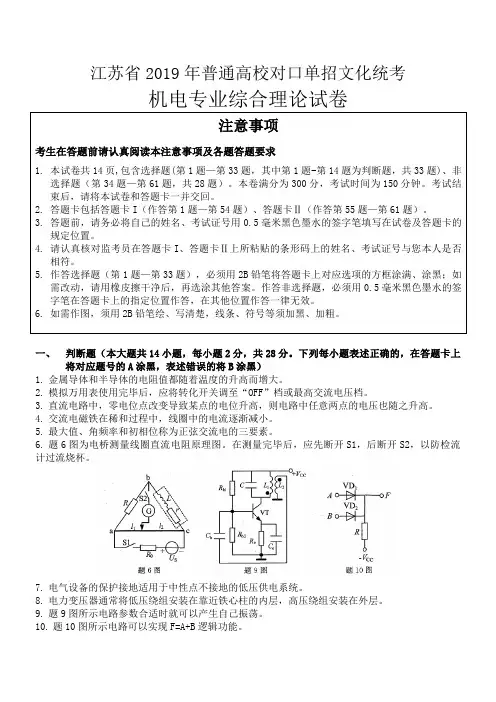

江苏省2019年普通高校对口单招文化统考机电专业综合理论试卷注意事项考生在答题前请认真阅读本注意事项及各题答题要求1.本试卷共14页,包含选择题(第1题—第33题,其中第1题-第14题为判断题,共33题)、非选择题(第34题—第61题,共28题)。

本卷满分为300分,考试时间为150分钟。

考试结束后,请将本试卷和答题卡一并交回。

2.答题卡包括答题卡I(作答第1题—第54题)、答题卡Ⅱ(作答第55题—第61题)。

3.答题前,请务必将自己的姓名、考试证号用0.5毫米黑色墨水的签字笔填写在试卷及答题卡的规定位置。

4.请认真核对监考员在答题卡I、答题卡Ⅱ上所粘贴的条形码上的姓名、考试证号与您本人是否相符。

5.作答选择题(第1题—第33题),必须用2B铅笔将答题卡上对应选项的方框涂满、涂黑;如需改动,请用橡皮擦干净后,再选涂其他答案。

作答非选择题,必须用0.5毫米黑色墨水的签字笔在答题卡上的指定位置作答,在其他位置作答一律无效。

6.如需作图,须用2B铅笔绘、写清楚,线条、符号等须加黑、加粗。

一、判断题(本大题共14小题,每小题2分,共28分。

下列每小题表述正确的,在答题卡上将对应题号的A涂黑,表述错误的将B涂黑)1.金属导体和半导体的电阻值都随着温度的升高而增大。

2.模拟万用表使用完毕后,应将转化开关调至“OFF”档或最高交流电压档。

3.直流电路中,零电位点改变导致某点的电位升高,则电路中任意两点的电压也随之升高。

4.交流电磁铁在稀和过程中,线圈中的电流逐渐减小。

5.最大值、角频率和初相位称为正弦交流电的三要素。

6.题6图为电桥测量线圈直流电阻原理图。

在测量完毕后,应先断开S1,后断开S2,以防检流计过流烧杯。

7.电气设备的保护接地适用于中性点不接地的低压供电系统。

8.电力变压器通常将低压绕组安装在靠近铁心柱的内层,高压绕组安装在外层。

9.题9图所示电路参数合适时就可以产生自己振荡。

10.题10图所示电路可以实现F=A+B逻辑功能。

盐城市2019年普通高校对口单招高三年级第一次调研考试财会专业综合理论答案分,共60分。

)41.(本小题14分)(1)15 000 (2)30 000 (3)80 000 (4)230 000(5)65 000 (6)80 000 (7)16 400 (8)36 000(9)24 700 (10)11 300 (11)8 69242.(本小题12分)(1)预计2019年的留存收益=30 000×(1+30%)×10%×(1-60%)=1 560万元(3分)(2)2019年需要对外筹集的资金=3 400-1 560=1 840万元(3分)(3)普通股资金成本率=0.5(1+6%)/5X(1-2%)+6%=16.82% (3分)(4)2016年留存收益筹资的资金成本率=0.5(1+6%)/5+6%=16.60 % (3分)43.(本小题12分)(1)纳税调整增加额=(80-500×14%)+(30-500×5%)+(100-400×12%)+20+(50-5 000×5‰)+10= 10+5+52+20+25+10 =122(万元)(3分)(2)纳税调整减少额 =(100-40)+20 = 80(万元)(3分)(3)应纳税所得额 = 400+122-80 =442(万元)(3分)(4)应纳所得税额 = 442×25% = 110.5(万元)(3分)44.(本小题22分)题44-3表每空0.5分五、实务题(本大题共4小题,第45小题24分,第46小题21分,第47小题15分,第48小题30分,共90分。

编制会计分录时,请写出必要的明细科目。

)45. (本小题24分)(1)购入债券借:交易性金融资产—成本 612 000投资收益 6 000应交税费—应交增值税(进项税额) 360贷:银行存款 618 360 (3分)(2)收到利息借:银行存款 12 000贷:投资收益 12 000 (1分)(3)确认债券公允价值变动和投资收益借:交易性金融资产—公允价值变动 78 000贷:公允价值变动损益 78 000 (3分)借:应收利息 12 000贷:投资收益 12 000 (3分)(4)收到利息借:银行存款 12 000贷:应收利息 12 000 (1分)(5)确认债券公允价值变动和投资收益借:公允价值变动损益 30 000贷:交易性金融资产—公允价值变动 30 000 (3分)借:应收利息 12 000贷:投资收益 12 000 (3分)(6)收到利息借:银行存款 12 000贷:应收利息 12 000 (1分)(7)出售债券借:银行存款 710 000贷:交易性金融资产—成本 612 000—公允价值变动 48 000投资收益 50 000 (3分)借:公允价值变动损益 48 000贷:投资收益 48 000 (3分)46. (本小题21分)(1)借:材料采购 950 000应交税费—应交增值税(进项税额) 161 500贷:银行存款 1 111 500 (2分)(2)借:材料采购 30 000 应交税费—应交增值税(进项税额) 3 300贷:银行存款 33 300 (2分)(3)借:原材料—A 900 000贷:材料采购 885 920材料成本差异—A 14 080 (2分)(4)借:材料采购 314 500应交税费—应交增值税(进项税额) 53 465贷:其他货币资金 367 965 (2分)(5)借:原材料—A 96 000贷:材料采购 94 080材料成本差异—A 1 920 (2分)(6)借:材料采购 273 600 应交税费—应交增值税(进项税额) 46 512贷:应付票据 320 112 (2分)借:原材料—A 304 000贷:材料采购 273 600材料成本差异—A 30 400 (2分)(7)借:生产成本 1 100 000制造费用 100 000管理费用 40 000贷:原材料—A 1 240 000 (2分)(8)材料成本差异率=(6 000-14 080–1 920-30 400)÷(300 000+900 000+96 000+ 304 000)×100% =(-41 280÷1 600 000)×100% = -2.58% (1分)借:材料成本差异—A 31 992贷:生产成本 28 380制造费用 2 580管理费用 1 032 (2分)(9)借:资产减值损失 712贷:存货跌价准备—A 712 (2分)47.(本小题15分)(1)①借:在建工程 1 240 000累计折旧 760 000贷:固定资产 2 000 000 (2分)②借:在建工程 500 000贷:工程物资 320 000库存商品 100 000应付职工薪酬 60 000银行存款 20 000 (2分)③借:固定资产 1 740 000贷:在建工程 1 740 000 (2分)(2)2015年度的折旧额=(2 000 000-120 000+20 000)÷5×6/12+(1 740 000—220 000+40 000)×5/15×3/12 = 320 000(元)(1分)(3)①借:固定资产清理726 000累计折旧 1 014 000贷:固定资产 1 740 000 (2分)②借:银行存款 702 000贷:固定资产清理 600 000应交税费—应交增值税(销项税额) 102 000 (2分)③借:固定资产清理 15 000应交税费—应交增值税(进项税额) 2 550贷:其他货币资金—银行本票存款 17 550 (2分)④借:营业外支出 141 000贷:固定资产清理 141 000 (2分)48. (本小题30分)(1)借:应收账款—乙公司 2 106 000贷:主营业务收入—A产品 1 800 000应交税费—应交增值税(销项税额) 306 000 (3分)(2)借:应收票据—丁企业 1 287 000贷:主营业务收入—B产品 1 100 000应交税费—应交增值税(销项税额) 187 000 (3分)借:销售费用 20 000应交税费—应交增值税(进项税额) 2 200贷:银行存款 22 200 (3分)(3)借:银行存款 2 070 000财务费用 36 000贷:应收账款—乙公司 2 106 000 (3分)(4)借:应付职工薪酬—非货币性福利 585 000贷:主营业务收入—B产品 500 000应交税费—应交增值税(销项税额) 85 000 (3分)借:销售费用 585 000贷:应付职工薪酬—非货币性福利 585 000 (3分)(5)借:主营业务收入 360 000应交税费—应交增值税(销项税额) 61 200贷:银行存款 414 000财务费用 7 200 (3分)(6)借:银行存款 530 000贷:其他业务收入 500 000应交税费—应交增值税(销项税额) 30 000 (3分)(7)借:主营业务成本 1 910 000贷:库存商品—A产品 960 000—B产品 950 000 (3分)(8)借:税金及附加 385 400贷:应交税费—应交消费税 320 000—应交城市维护建设税 45 780—应交教育费附加 19 620 (3分)六、综合分析题(本大题共3小题,第49小题21分,第50小题15分,第51小题24分,共60分。

江苏对口单招财会综合卷答案江苏省XX年年普通高校对口单招文化统考财会专业综合理论模拟试卷答案及评分参考一、单项选择题(本大题共22小题,每小题2分,共44分)1.B2.D3.B4.C5.D6.B7.A8.B9.B10.C11.D12.B13.B14.A15.D16.C17.C18.A19.C20 .C21.C22.C二、多项选择题(本大题共10小题,每小题3分,共30分)23.ACD24.ACD25.ABCD26.BCD27.BD28.ABC29.AC30.AB31.ABC32.AB三、判断题(本大题共8小题,每小题2分,共16分)33.B34.A35.A36.B37.A38.A39.B40.B 四、计算题(本大题共4小题,第41题14分,第42题12分,第43题22分,第44题12分,共60分)41.(每空2分)项目期初结存材料成本本期购入材料成本本期发出材料成本期末结存材料成本对资产负债表的影(+/-)对利润表的影响(+/-)35437.5011812.50-812.50-812.50加权平均法18750285003625011000先进先出法42.(1)225÷5年=45(万元)(3分)(2)90万元(3分)(3)90÷3年=30(万元)(3分)(4)45+45+30=120(万元)(3分)43.(1)完工产品定额原材料=100×80=8000(元)2分完工产品定额工时=100×40=4000(小时)2分(2)月末在产品定额材料=3000+7000—8000=2000(元)2分月末在产品定额工时=2000+3000—4000=1000(小时)2分(3)材料分配率=3500?7500=1.128000?2000完工产品中材料费用=8000×1.1=8800(元)1分在产品中材料费用=2000×1.1=2200(元)1分(4)工资费用分配率=2500?3500=1.22分4000?1000完工产品中工资费用=4000×1.2=4800(元)1分在产品中工资费用=1000×1.2=1200(元)1分财会专业综合理论模拟试卷答案及评分参考第1页共5页(5)制造费用分配率=1500?2500=0.82分4000?1000完工产品中制造费用=4000×0.8=3200(元)1分在产品中制造费用=1000×0.8=800(元)1分(6)完工产品成本=8800+4800+3200=16800(元)1分在产品成本=2200+1200+800=4200(元)1分44.(1)期初流动资产=期初速动资产+期初存货=期初速动比率*期初流动负债+期初存货=0.8×2000+2400=4000(万元)2分或:期初速动资产=0.8×2000=1600期初流动资产=1600+2400=4000期末流动资产=期末流动比率*期末流动负债=1.8×3000=5400(万元)2分(2)本期销售收入=总资产周转次数*总资产平均数=1.5×12000=18000(万元)4分(3)流动资产平均余额=(4000+5400)÷2=4700(万元)2分流动资产周转次数=18000÷4700=3.83(次)2分五、实务题(本大题共4小题,第45题26分,第46题20分,第47题20分,第48题24分,共90分。

江苏省2019年普通高校对口单招文化统考数学试卷一.选填题1.已知集合M={1,3,5},N={2,3,4,5},则M∩N等于A.{3}B.{5}C.{3,5}D.{1,2,3,4,5}2.若复数z满足z⋅ⅈ=1+2ⅈ,则z的虚部为A.2B.1C.−2D.−13.已知数组a⃗=(2,−1,0),b⃗⃗=(1,−1,6),则a⃗⋅b⃗⃗等于A.2B.1C.3D.64.二进制数(10010011)2换算成十进制数的结果是A.(138)10B. .(147)10C. .(150)10D. .(162)105.已知圆锥的底面直径与高都是2,则该圆锥的侧面积为A.4πB.2√2πC.√5πD.√3π6.(x2+12x )6展开式中的常数项等于A.38B.15 16C.5 2D.15327.若sⅈn(π2+α)=35,则cos2α等于A.−725B.725C.1825D.−1825时,8.已知f(x)是定义在R上的偶函数,对任意x∈R都有f(x+3)=f(x),当0<x≤32f(x)=√x,则f(−7)等于A.−1B.−√2C.√2D.1x,则该双曲线的离心率为9.已知双曲线的焦点在y轴上,且两条渐近线方程为y=±32A.√133B.√132C.√52D.√5310.已知(m,n)是直线x+2y−4=0上的动点,则3m+9n的最小值是A.9B.18C.36D.81二.填空题11.一个程序框图,若输入m的值是21,则输出的m值是12.某项工程的网络图(单位:天)则完成该工程的最短总工期天数是13.已知9a=3,则y=|cos ax|的周期是14.已知点M是抛物线C:y2=2px(p>0)上一点,F为C的焦点,线段MF的中点坐标是(2,2),则p=15.已知函数f(x)={2x,x<0log2x,x>0,令g(x)=f(x)+x+a。

若关于x的方程g(x)=2有两个实根,则实数a的取值范围是三.解答题16.若关于x的不等式x2−4ax+4a>0在R上恒成立(1)求实数a的取值范围(2)解关于x的不等式log a23x−2<log a1617.已知f(x)是定义在R上的奇函数,当x≥0时,f(x)=log2(x+2)+(a−1)x+b且f(2)=−1,令a n=f(n−3)(1)求a,b的值(2)求a1+a5+a9的值18.已知曲线C:x2+y2+mx+ny+1=0,其中m是从集合中m={−2,0}任取的一个数,n是从集合N={−1,1,4}中任取的一个数(1)求曲线C表示圆的概率(2)若m=−2,n=4,在此曲线C上随机取一点Q(x,y),求点Q位于第三象限的概率19.设ΔABC的内角A,B,C的对边分别为a,b,c,已知2sⅈn B cos C−sⅈn C=2sⅈn A(1)求角B的大小(2)若b=2√3,a+c=4,求ΔABC的面积20.通过市场调查知,某商品在过去90天内的销售量和价格均为时间t(单位:天,t∈N∗)的函数,其中日销售量近似地满足q(t)=36−14(1≤t≤90),价格满足p(t)={14t+28,1≤t≤40−12t+52,41≤t≤90,求该商品的日销售额f(t)的最大值与最小值21.已知数列{a n}的前n项和S n=32n2−12n,数列{b n}是各项均为正数的等比数列,且a1=b1,a6=b5(1)求数列{a n}的通项公式(2)求数列{b n}的前n项和T n(3)求1a1a2+1a2⋅a3+1a3⋅a4+⋯+1a33⋅a34的值22.某房产开发商年初计划开展住宅和商铺出租业务,每套住宅的平均面积为80平方米,每套商铺的平均面积为60平方米,出租住宅每平米的年利润是30元,出租商铺每平方米的年利润是50元。

江苏省2019年普通高考对口单招文化统考语文试卷一、基础知识单项选择题本大题共10小题,每小题2分,共20分.在下列每小题中,选出一个正确答案,将答题卡上对应选项的方框涂满、涂黑1.下列加点的字,读音都正确的一组是A.桌帏wěi 漫溯sù蹙缩cù蓦然m òB.杜撰zhuàn眼翳yì颙望yóng戮力lùC.窠臼jiù敕造chì粜米tiào氓隶mángD.孱头càn桂棹chuò珍馐xiū阖家hé2.下列没有..错别字的一组是A.经营调度成王败寇踌躇满志战战兢兢B.笔管条直抱残守阕顾盼神飞扬扬大观C.冠冕堂皇重震雄风稍纵即失天网恢恢D.雷霆轰鸣疑窦释然因地致宜孜孜不倦3.下列加点字词的释义有错误..的一组是A.有条不紊.杂乱自惭形秽.丑陋百无聊赖..依赖B.痛.改前非忍痛同病相怜.怜悯鞭辟..入里鞭策C.一丝不苟.随便刚柔相济.补益长歌..当哭引吭高歌D.要言不烦.烦琐妖.童媛女艳丽生灵..涂炭人民4.依次填入下列句子横线处的关联词,最恰当的一项是我觉得真正的格物致知精神, ▲是在研究学术中不可缺少, ▲在应付今天的世界环境中▲是不可少的.在今天一般的教育里,我们需要培养实验的精神.就是说, ▲研究科学,研究人文学, ▲在个人行动上,我们▲要保留一个怀疑求真的态度,要靠实践来发现事物的真相.A.无论还是都不管或者都B.不但而且也即使甚至也C.无论还是都即使甚至也D.不但而且也不管或者都5.下列各句没有..语病的是A.都德的最后一课之所以震撼人心,便是由于侵略者不但占领土地,还禁止被征服者使用自己的语言,企图借此抹煞一个民族的记忆.B.我在生活中,不止一次看过碧色的寒山,而且也在“平林漠漠烟如织”以至“暝色入高楼”的环境条件之中出现过.C.在麦当劳的菜单上,品种种类不但有限,而且价格差别不大,从而使就餐者消费差异不大.D.许多维生素缺乏病,实际上并不是由于食物里面完全缺少维生素,而是由于体内吸收维生素的机能不行的缘故引起的.6.下列各句中的标点符号,使用都正确的是A.“可这正是它的美,”天文学家说:“它是以丑为美的.”B.明代林叔学“荔枝花”诗说:“苞蕊还分雄与雌”,应是从果农那里得来的知识.C.他发觉他们的生活,不是靠了理智,而是——毫不顾虑理智——靠了信仰.D.我们往往可以听到在一首歌曲或乐曲从头到尾持续的过程中,总有一些重复的乐句、乐段;或者完全相同,或者略有变化.7.对下列各句使用的修辞手法,括号内的判断不正确...的是A.传统不是可以随气温变化而穿脱的外衣,甚至也不是可以因发育而定期蜕除的角质表皮.双关B.华老栓按一按衣袋,硬硬的还在.借代C.两只麻雀蹲在辉煌的阳光里,一副丰衣足食的样子.拟人D.主子们即使单想高高在上,暂时维持阔气,也还得日施手段,夜费心机,实在不胜其委屈劳神之至……反语8.对下列各句运用的表达方式,括号内的判断不正确...的是A.今天,我就是带着写好了的一轮满月挂燕园一文,来请先生过目的.叙述B.麦田整整齐齐摆在辽阔大地上,仿佛一块块耀眼的黄金.抒情C.所谓平整,一是铜丝跟涂上的色料一样高低,二是色料本身也不许有一点儿高高洼洼.说明D.没有美食的诱惑、没有神秘的气氛、没有纯洁的童心,就没有过年的乐趣.议论9.下列作品、文体、作者、作者国籍对应正确的是A.假如生活欺骗了你诗歌普希金德国B.咬文嚼字议论文庞朴中国C.假如给我三天光明小说海伦·凯勒美国D.苏东坡传人物传记林语堂中国10.下列对课文的分析不正确...的一项是A.荷塘月色主要运用写实的手法,把无声的景物比作有声的东西,把本来处于静态的事物动态化,使画面有声有色,静中有动.B.我的母亲之所以能具有感人至深的力量,不是凭借宏伟的结构和华丽的文字,而是仗凭它的平实,描写了深沉而质朴的母爱.C.回忆鲁迅先生通过对鲁迅先生许多生活细节的描写,向读者展现了一个富有人情味、亲切动人的鲁迅形象.D.今生今世的证据写了大量独特且有鲜明乡村特点的事物,倾注了作者浓烈的情感,充分展现了对家园的惦念.二、阅读理解单项选择题本大题共2题,9小题,每小题2分,共18分.在下列每小题中,选出一个正确答案,将答题卡上对应选项的方框涂满、涂黑一郑谷改诗的故事,给我们以很多有益的启示.我们还可以从古典诗词中,找出“一”字的许多用法,诗人们赋予它以种种特殊的表现力.前面谈到的早梅诗,表现的是一种凌霜傲雪,蓓蕾初放的意境,人们在深雪覆盖之下,感到生命的力量,看到新生的象征.但是,在另外一些诗中,“一”字却被用来表现孤傲、突出的形象,例如传说为王安石所作的“浓绿万枝红一点,动人春色不须多”,就属这一类.这两句诗写的是春色,动人的春色比比皆是,作者独选择了“浓绿万枝红一点”这样一个典型的细节,使得动人的春色集中在“红一点”上表现出来,构成非常鲜明出众的艺术形象,形成意在言外的艺术意境.好就好在这“一点”,如果是“红万点”,恐怕就没有韵味了.“动人春色不须多”,是“红一点”的说明,它也包含着深刻的美学意义:审美趣味是多样化的,百花盛开,百鸟争喧,乱云飞渡,万众高歌,这些场面会给人一种欢快热烈的美感,也许,那是属于阳刚之美吧但是,用“一”字去表现的种种境界,却使人感到另外一种美.这种美的意境,往往使读者感到或幽静凄凉,或超群出众,或清高孤傲,或闲适雅致,也可以说是属阴柔之美.其特点是含蓄蕴藉,饶有余味,“一”字在此,具有“以少总多”“一以当十”的艺术效果.选自张文勋“运用之妙,存乎一心”11.郑谷改诗给我们的启示不包括...A.诗歌是语言的艺术,写诗要重视反复推敲,锤字炼句.B.普通而常用的字,在诗歌中如果用得巧妙,就会有特殊的表现力.C.诗歌创作借助于艺术联想,就能获得艺术审美的效果.D.诗歌创作应选择最恰当的字眼,表现最美的意境.12.下列不属于...作者所说的表现阴柔之美的诗句是A.春色满园关不作,一枝红杏出墙来.B.星河秋一雁,砧杵夜千家.C.离歌且莫翻新阕,一曲能教肠寸结.D.残星几点雁横塞.长笛一声人倚楼.13.选文没有..用到的论证方法是A.比喻论证 B.比较论证C.引用论证 D.举例论证14.下列表述不正确...的是A.“浓绿万枝红一点”中的“红一点”,凸显动人的春色,具有含蓄蕴藉的特点.B.“一”字在诗歌中意义单一,但能取得“以少总多”“一以当十”的艺术效果.C.选文把古代文论与古典诗歌鉴赏相结合.D.作者以典型的、生动的诗词意象阐释自己的理性思考.二它的卵就产在这些小孔里,这些狭窄的小孔一个个斜着向下.每个小孔内,一般约有十个卵,所以卵的总数有三四百个.这是一个蝉的庞大家族,它产这么多卵,是为了防御一种特别的危险.它必须..有大量的卵,这样在遭到毁坏的时候才可能有幸存者.经过多次的观察,我才知道这种危险是什么——一种极小的蚋,和它们比起来,蝉简直..就是庞然大物呢蚋和蝉一样,也有穿刺的工具,这工具位于身体下面靠近中部的地方,伸出来时和身体成直角.蝉卵刚产出,蚋就会立刻..把它毁坏.这真是蝉家族中的灭顶之灾其实作为庞然大物的蝉只要轻轻一脚,就可以把这些蚋踏扁,然而这些蚋竟镇静异常,毫无顾忌,真令人惊讶之至.我曾见过三个蚋守在旁边,同时准备掠夺一个倒霉的蝉.…………有很多次,我看到当蝉沉浸在母亲的工作之中时,这些很不起眼的蚋就开始干起了毁坏蝉卵的勾当.但这可怜的母亲一直..一无所知,它那大而锐利的眼睛,并非看不见这些可恶的家伙不怀好意地鼓翼其旁,然而它就是无动于衷,任由这些家伙胡作非为.它要踏扁这些家伙是非常容易的,不过它竟不能改变它的本能来拯救自己的家族.选自法布尔蝉15.对选文中加点词语的理解不正确...的是A.“必须”强调蝉产大量的卵是蝉卵可能有幸存者的必要条件.B.“简直”语气带夸张,强调对蚋来说,蝉并不真的是庞然大物.C.“立刻”强调蚋毁坏蝉卵的速度之快,与“灭顶之灾”相照应.D.“一直”强调蝉对蚋毁坏蝉卵的勾当自始至终“一无所知”的特性.16.从选文中能推导出的结论是A.面对蚋对蝉卵的毁坏,蝉不能拯救自已的家族.B.蝉的穿刺工具位于身体下面靠近中部的地方,伸出来时和身体成直角.C.如果没有蝉卵,蚋就无法生存.D.蚋是蝉的天敌.17.对选文使用的说明方法判断正确的是A.作诠释列数据 B.列数据作比较C.作诠释下定义 D.作比较下定义18.选文的前两段运用的说明顺序是A.时间顺序 B.空间顺序C.程序顺序 D.逻辑顺序19.下面表述不正确...的是A.选文把蝉人格化,赋予它人的情感和行为.B.选文运用文学性语言对蝉的习性进行了一定的想象和虚构,体现了科学小品的特点.C.作者对蝉这位“可怜的母亲”的境遇寄托了深厚的感情.D.选文对蝉卵遇到的危险的介绍,让人感受到生命的脆弱与坚强,科学中蕴含了人文精神.三、文言文单项选择题本大题共6小题,每小题1分,共6分.在下列每小题中,选出一个正确答案,将答题卡上对应的方框涂满、涂黑20.下列各句中“焉”的用法,与其他三项不同..的是A.宗庙之事,如会同,端章甫,愿为小相焉B.爱其子,择师而教之,于其身也,则耻师焉C.积土成山,风雨兴焉D.少焉,月出于东山之上21.下列各句,没有..使用通假字的是A.沛公之参乘樊哙者也B.师者,所以传道受业解惑也C.拜送书于庭D.苏子愀然,正襟危坐而问客曰22.下列各句,句式和其他三句不同..的是A.求人可使报秦者B.楚左尹项伯者,项羽季父也C.此天子气也D.吾所以为此者,以先国家之急而后私仇也23.下列各句,没有..词类活用的是A.君不如肉袒伏斧质请罪B.项伯杀人,臣活之C.宁许以负秦曲D.乃使其从者衣褐,怀其璧24.下列各句中加点的词语,古今意义相同的是A.是故弟子不必..不如师B.至于..颠覆,理固宜然C.廉君宣恶言,而君畏匿之,恐惧..殊甚D.其后用兵,则遣从事..以一少牢告庙25.下列对课文的分析不正确...的是A.将进酒气势奔放,语言豪迈,句法明快多变,充分反映了李白放纵不羁的性格.B.青玉案·元夕通过对比,描写了一个自甘寂寞、独立不移、性格孤介的女性形象.C.八声甘州章法结构细密,以比兴见长,抒发了词人人生苦短、功业不成的愁情.D.赤壁赋将情、景、理三者融为一体,表达了作者忘怀得失,寻求自我超脱的情怀.四、简答题本大题共2题,8小题,共20分一山居秋瞑王维▲ , ▲ .明月松间照,清泉石上流.竹喧归浣女,莲动下渔舟.随意春芳歇,王孙自可留.26.请默写诗中所缺的句子.2分27.颈联写“浣女”、“渔舟”,表现了诗人怎样的情感2分28.本诗从哪些角度来表现“静”、“空”之美2分29.揣摩全诗的内容和意境,将“明月松间照,清泉石上流”扩展成60字左右的一段文字,至少运用一种修辞手法.4分二苏比离开长凳,踱出广场,穿过百老汇路和五马路汇合处那处平坦的柏油路面.他拐到百老汇路,在一家灯火辉煌的餐馆门前停了下来,每天晚上,这里汇集着葡萄、蚕丝与原生质的最佳制品.苏比对自己西服背心最低一颗纽扣以上的部分很有信心.他刮过脸,他的上装还算过得去,他那条干干净净的活结领带是感恩节那天一位教会里的女士送给他的.只要他能走到餐桌边不引人生疑,那就是胜券在握了.他露出桌面的上半身还不至于让侍者起怀疑.一只烤野鸭,苏比寻思,那就差不离——再来一瓶夏布利酒,然后是一份卡门贝干酪,一小杯浓咖啡,再来一支雪茄烟,一块钱一支的那种也就凑合了.总数既不会大得让饭店柜上发狠报复,这顿牙祭又能让他去冬宫的旅途上无牵无挂,心满意足.可是苏比刚迈进饭店的门,侍者领班的眼光就落到他的旧裤子和破皮鞋上,粗壮利落的手把他推了个转身,悄悄而迅速地把他打发到人行道上.那只险遭暗算的野鸭的不体面命运也从而得以扭转.选自欧·亨利警察与赞美诗30.概括选文的主要内容,并指出其反映的社会现实.2分31.选文写苏比的领带“干干净净”,并指出是在“感恩节”那天得到的,其用意是什么2分32.选文运用了哪些描写手法来刻画苏比这个人物形象3分33.选文体现了欧·亨利小说怎样的语言特点请结合画线句进行分析.3分五、文言文阅读本大题共4小题,共10分及至始皇,奋六世之余烈,振长策而御宇内,吞二周而亡诸侯,履至尊而制六合,执敲扑而鞭笞天下,威振四海.南取百越之地,以为桂林、象郡;百越之君,俯首系颈,委命下吏.乃使蒙恬北筑长城而守藩篱,却匈奴七百余里;胡人不敢南下而牧马,士不敢弯弓而报怨.于是废先王之道,焚百家之言,以愚黔首;隳名城,杀豪杰;收天下之兵,聚之咸阳,销锋镝,铸以为金人十二,以弱天下之民.然后践华为城,因河为池,据亿丈之城,临不测之渊,以为固.良将劲弩守要害之处,信臣精卒陈利兵而谁何.天下已定,始皇之心,自以为关中之固,金城千里,子孙帝王万世之业也.选自贾谊过秦论34.解释下列加点的词语共2小题,每小题1分,共2分①履至尊而制六合..②金城..千里35.用现代汉语翻译下列句子共2小题,每小题2分,共4分①百越之君,俯首系颈,委命下吏.②废先王之道,焚百家之言,以愚黔首.36.选文从哪两个方面写秦始皇的统一天下2分37.选文语言方面有什么特色2分六、口语交际8分38.简要解说“中华人民共和国居民身份证”.要求:字数在150个左右.文中不得透露真实的城市名、校名和人名等相关信息.七、综合实践8分39.某学校拟开展以“我的亲人们”为主题的活动.请你参与设计该活动方案,完成以下任务:①明确本次活动的目的.2分②请为本次活动拟写一则宣传标语.2分③你觉得可以通过开展哪些具体活动来实现活动目的请写出至少四种活动形式.2分④请给你的亲人或亲人们写一段话,表达你的感恩之情.60字左右.2分八、应用文写作10分40.请你为某班级召开的庆祝教师节主题班会做一个会议记录.要求:文中不得透露真实的校名和人名等相关信息.九、作文50分41.冰心在往事中说:“海是神秘而有容,也是虚怀,也是广博……”她希望年青人“都做个‘海化’的青年”.请以“做‘海化’的青年”为题写一篇作文.文体不限诗歌、剧本除外,不少于600字,文中不得透露真实的校名、人名等信息.参考答案01-05:BABDA 06-10:CABDA 11-15:CAABB 16-20:CBDBC 21-25:DAACC26、空山新雨后,天气晚来秋.27、颈联写浣女渔舟,描绘了一幅和谐自然,充满乡村气息的田园生活图,表现了作者对宁静安逸的隐居生活的满足之情,以及远离官场、洁身自好的高尚情怀.28、诗人为了表现“静”、“空”之美,表达其对山居生活的喜爱之情,采取了视听结合、动静结合、以动衬静、以有显空的艺术手法.作者将视觉形象与听觉形象结合起来写,唤起人们新鲜生动的视听感受,使自然界的美丽景色和神奇音响有机配合、水乳交融;我们不仅可以见到松枝疏影间泻下的如水月光,还能听到从竹林里传来浣女的喧笑和清泉在石上淙淙流淌的音韵.山中明明有人的活动,但诗人偏偏说是“空山”,将视觉不能感受得到的形象通过听觉表现出来.明月照、清泉流、浣女喧、渔舟动等,都是移动的景物,作者正是选取了这些山中特有的动景来表现山居的寂静的.29、例:暮色苍茫,皎洁的明月升上了天空,银色的月光透过松树的虬枝翠叶,星星点点地洒落下来.清清的泉水淙淙地流泻于山石之上,在月光辉映之下,宛若一条洁白的绸布闪闪发光、随风飘荡.30、内容:苏比想进高级餐馆美餐一顿,却被领班看出了破绽.社会现实:19世纪末20世纪初美国社会贫富悬殊、等级森严,下层人民生活痛苦. 31、强调在“感恩节”那天得到“干干净净的活结领带”,对比下身的“旧裤子和破皮鞋”,交待苏比的生活状况并没有从根本上得以改善,讽刺资本主义社会所谓“道德”的虚伪本质.32、细节描写、心理描写、动作描写.33、语言幽默,强调苏比并没有吃到野鸭,也就没有实现进高级餐馆白吃一顿而被捕的愿望.34、天下;坚固的城池35、百越的君王低着头,颈上系着绳子,把自己的生命交给秦国的下级官吏处理;废除古代帝王的治世之道,焚烧诸子百家的着作,为的是使百姓变得愚蠢.36、一方面写“攻”,秦始皇不仅消灭了各国诸侯,而且继续扩大版图,创建了史无前例的大帝国;另一方面写“守”,极力铺叙秦始皇从政治、军事、文化、地理形势等方面巩固政权的一系列措施.37、选文语言带有赋的特色,讲究铺排渲染,多用骈偶,琅琅上口,加强了文章的气势和表达效果,也增添了作品的文学色彩.38、解说:标题+正文标题如“中华人民共和国身份证”.从正反两面进行解说,有头像的一面是反面,有国徽的一面是正面.39、略40、1标题:×校×班2018-2019学年第一学期庆祝教师节主题班会记录2基本情况:会议名称、会议时间注意教师节之前,如“2018年9月8日上午8:00”、会议地点、出席人、列席人、缺席人、主持人、记录人3议题或“会议内容”4议程如“主持人讲话、××发言……、××总结发言”5结尾:如“上午10:00散会”6结尾右下方:主持人:签名记录人:签名41、主题如“胸襟开阔”、“虚怀若谷”、“包容大度”等.。

扬州市职业学校2019届对口高考班适应性考试财会专业综合理论试卷本试卷分第Ⅰ卷(客观题)和第Ⅱ卷(主观题)两部分。

第Ⅰ卷1页至4页,第Ⅱ卷5页至16页。

两卷满分300分。

考试时间150分钟。

第Ⅰ卷(共90分)注意事项:1.答第Ⅰ卷前,考生务必按规定要求填涂答题卡上的姓名、考试证号、考试科目等项目。

2.用2B铅笔把答题卡上相应题号中正确答案的标号涂黑。

答案不涂写在答题卡上无效。

一、单项选择题(本大题共22小题,每小题2分,共44分。

在下列每小题中,选出一个正确答案,将答题卡上相应题号中正确答案的字母标号涂黑)1.下列各项中,不属于会计监督的内容的是()。

A.财务收支的合理性审查 B.不定期进行的财产清查C.经济业务的合法性审查 D.经济业务的真实性审查2.没有体现会计信息质量的谨慎性要求的是()。

A.对可能发生的收益予以确认、入账 B. 计提坏账准备C.对固定资产采用加速折旧法计提折旧 D.对售出商品可能发生的保修义务确认预计负债3.下列各项中,导致负债总额变化的是()。

A.从银行借款直接偿还应付账款 B.向投资者分配现金股利C.开出银行汇票 D.用盈余公积转增资本4. 下列事项中,能够通过试算平衡查找出错误的业务是()。

A.某项经济业务未入账B.某项经济业务重复记账C.应借应贷账户中借贷方向颠倒D.应借应贷账户中金额不等5.账户的基本结构不包括( )。

A.账户名称B.所依据记账凭证中注明的日期C.所依据记账凭证的编号D.会计分录6.下列各项中,不属于一次性原始凭证的是()。

A.发货票 B.领料单 C.收料单 D.耗用材料汇总表7.下列内容中,不属于记账凭证审核内容的是()。

A.凭证是否符合有关计划和预算B.会计科目使用是否正确C.凭证的金额与附原始凭证的金额是否一致D.凭证的内容与所附原始凭证的内容是否一致8.“本年利润”明细账采用的账页格式是()。

A.三栏式 B.多栏式 C.数量金额式 D.横线登记式9.应设置备查账簿进行登记的项目是()。

绝密*启用前江苏省2019年普通高校对口单招文化统考财会专业综合理论试卷一、单项选择题(本大题共2)小题,每小题2分,共4分。

在下列每小题中,选出一个正确案,将答题卡上对应选项的方框涂满涂黑)1.企业资产以历史成本计价面不以重置成本计价,依据的会计假设是A.会计主体B.持续经营C.会计分期D.货币计量2.下列反映企业财务状况的会计要素是A.收入B.费用C.利润D.所有者权益3.某企业12月1日所有者权益为10万元,12月份实现净利润20万元,提取盈余公积2万元,向投资者分配利润5万元,该企业12月31日所有者权益是A.1万元B.15万元C.117万元D.122万元4.下列错误可以通过编制试算平衡表发现的是A.漏记某个账户金额B.顺倒了记账方向C.漏记某项经济业务D.重记某项经济业务5.“生产成本”账户期末余额反映的是A.在产品成本 B产成品成本C.原材料成本D.产品销售成本6.“待处理财产损溢”账户属于A.损益类账户B.成本类账户C.资产类账户D.负债类账户7.属于累计原始凭证的是A.折旧计算表B.限额领料单C.工资结算汇总表 D发料凭证汇总表8.不需要每年进行更换的账薄是A.总账B.库存现金日记题C.银行存款日记账D.固定资产明细账9.属于会计核算的中心环节是A.复式记账B.会计分录C.设置和登记账薄D.填制和审核会计凭证10.仓储保管人员调动工作时进行的财产清查是A.全面定期清查B.局部定期清查C.全面不定期请查D.局部不定期请查11关于科日汇总表核算程序表述不正确的是A.有利于查对账目B.可以减少登记总账的工作量C.可以起到发生额试算平衡作用D.不能反映各个账户之间的对应关系12.在登记账薄时,发生下列错误可以通过“除2法”找出的是A.漏记重记B.账薄记录金额只有角,分错误C.记反了记账方向D.数字错位或相邻数字顺倒13.在存货盘盈业务处理过程中,不可能涉及的会计科目是A.原材料B.管理费用C.营业外收入D.待处理财产损溢14.某企业为增值税小规模纳税人,本月采购原材料100千克,每千克30元(含增值税),运输途中的合理损耗为10千克,人库前的挑选整理费为500元,则该批原材料的入账价值是A.31200元B.31500元C.31700D.32000元15.企业无力支付到期的银行承兑汇票,应将应付票据账面余额转入A.长期借款B.短期借款C.应付账款D.其他应付款16.甲企业2018年12月发生的有关经济业务如下:生产车间管理人员工资5000元,行政管理人员工资120000元,生产车间固定资产日常维修费10000,则12月份的管理费用总额是A.120000元B.170000元C.220000元D.270000元17.下列业务将导致资本公积发生变动的是A.实现净利润B.盈余公积转增资本C.资本公积转增资本D.交易性金融资产公允价值变动18.生产费用在完工产品和在产品之间分配的定额比例法,适用于A.各月末在产品数量很小的产品B.产品数量较多,各月末在产品数量变化也较大的产品C.各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产D.各项消耗定额或成本定额比较准确、稳定,而且各月末在产品数量变化不是很大的产品19.下列不属于普通股股票筹资优点的是A.筹资便利 C.没有固定的股利负担B.能增强企业的信誉 D.没有固定的到期日,不需归还20.A公司2018年实际占用的资金数额为1200万元,其中不合理的部分占25%,预计2019年业务量将增加12%,资产价格将降低3%,资金周转速度将提高5%,则预计2010年的资金需要量为A.928.872万元B.1026.648万元C.1238.496万元D.1368.864万元21.下列属于委托代理记账的委托人的义务是A.对外提供财务会计报告B对在执行业务中知悉的商业秘密应当保密C.向代理记账机构提供真实、完整的原始凭证D.对本单位发生的经济业务事项,编制记账凭证22.单位内部会计监督的主体是A.单位负责人B.会计机构负责人C.内部审计机构 D会计机构和会计人员二、多项选择题(本大题共10小题,每小题3分,共30分。

下列每小题中有两个或两个以上的选项是正确的。

选出正确选项,并将答题卡上对应选项的方框涂满、涂黑,多选、少选、错选均不得分)23引起企业资产总额增加的经济事项有A.收回应收款项 C.从银行借入短期借款B.用银行存款支付股利 D.收到投资者投入设备24.构成会计分录要素的有A.金额B.记账方向C.账户名称D.经济业务内容25关于总分类账与明细分类账平行登记表述正确的有A.方向相同B.时间相同C金额相等 D.登记人员相同26.关于库存现金清查表述正确的有A.盘点时,出纳人员必须在场B.库存现金清查的方法一般采用函证核对法C.盘点结束后,应填制“库存现金盘点报告表”D.盘点时,有关业务必须在库存现金日记账中全部登记完毕27.下列表述正确的有A.企业发生的排污费记入“管理费用”B.出粗的无形资产摊销额记入“其他业务成本C.因台风造成的原材料毁损净损失记入“营业外支出D.随同商品出售单独计价的包装物,取得的收入记入“其他业务收人”28.下列税金应通过“应交税费”科目核算的有A.资源税B.房产税C.车船税D.印花税29.下列选项属于费用的有A.营业成本B.期间费用C.税金及附加D.营业外支出30.采用平行结转分步法计算产品成本,下列表述正确的有A成本计算对象是产品及其生产步骤B.各步骤之间只进行实物转移不进行成本的结转C每一生产步骤的生产成本也要在其完工产品与月末在产品之间进行分配D.各步骤可以同时计算产品成本,平行汇总计人产成品成本,不必逐步结转半成品成本31.适用分批法进行成本计算的企业有A.供水企业B.发电企业C.重型机械企业D.船船制造企业32.某县财政局进行执法检查时发现一家单位以虚假的经济事项编造了会计凭证和会计账薄,并据此编制了财务会计报告,对此,财政部门对该单位的违法行为应认定为A.伪造会计凭证B.伪造会计账薄C.变造会计凭证和会计账簿D.提供虚假的财务会计报告三、判断题(本大题共8小题,每小题2分,共16分。

下列每小题中,表述正确的在答题卡上将对应题号的A涂满、涂黑,表述错误的在答题卡上将对应题号的B涂满、涂黑33.在我国,会计核算必须以人民币为记账本位币34.任何一项经济业务的发生都不会影响会计等式的平衡关系,只会使资产和权益总额发生同增或同减的变化35.月末结账时,需要在最后一笔经济业务记录之下通栏划单红线,并需要结计余额36.采用支付手续费方式委托代销商品,委托方支付的手续费应记入“销售费用”科目,37.会计年度终了,只有采用表结法时,企业才应将各损益类科目的余额结转至“本年利润”科日38.如果月末在产品成本按照定额成本计算,实际成本脱离定额的差异就由完工产品负担,39.会计工作的社会监督是指由注册会计师及其所在的会计师事务所依法对受托单位的经济活动进行审计、鉴证的一种监督制度四,计算题(本大题共4小题,共60分)41.(12分【资料】W公司为一般纳税人,适用的增值税税率为16%,城市维护建设税为7%,教育费附加税率为3%,所得税税率为25%。

2018年初“利润分配-未分配利润”借方余额为400万元(全部为上年亏损),按净利润的10%提取法定盈余公积。

2018年发生的部分业务如下:(1)12月初,“应收账款”账面余额为200万元,“坏账准备-应收账款”贷方余额60万元;12月确认无法收回的应收账款30万元,收回应收账款120万元,另收回上年已确认并转销的应收账款20万元;年末经减值测试,“坏账准备-应收账款”科目冲销15万元你,假定不考虑其他因素。

(2)12月,出租固定资产的折旧18万元,销售原材料成本12万元,对外捐赠自产产品的成本为80万元,对外投资自产产品成本为100万元。

(3)12月,应交增值税30万元,应交消费税25万元。

(4)本年实现利润总额160万元,2018年末用盈余公积弥补亏损200万元,用盈余公积向投资者分配利润30万元,假设不考虑递延所得税,无其他纳税调整事项。

【要求】根据上述资料,完成下列计算(答案中金额以万元做单位)(1)根据资料(1),计算12月31日“应收账款”的账面价值。

(2)根据资料(2),计算12月份的营业成本。

(3)根据资料(3),计算12月份应计入“税金及附加”的金额。

(4)根据资料(4),计算2018年年末的可供分配利润。

42、(12分)【资料】A公司近3年利润表部分资料如题42表。

题42表利润表金额单位:万元【要求】根据上述资料,完成下列计算,结果填入答题卡指定位置(计算结果保留二位小数,答案以万元做单位)(1)根据题42表所提供的资料,以2016年为固定基数,,采用定基动态比率法计算2018年营业收入和信用减值损失的差异额、差异率、趋势比率。

(2)根据题42表所提供的资料,采用环比动态比率法分别计算2017年和2018年净利润的差异额、差异率、趋势比率.43、【资料】B公司2018年12月份银行存款日记账和银行对账单记录如题43-1表、题43-2表。

【要求】根据上述资料完成下列业务处理,答案填入答题卡指定位置。

(1)核对银行存款日记账与银行对账单,指出错误,同时说明更正方法,并计算更正后的余额;(2)编制2018年12月31日银行存款余额调节表(题43-3表)。

题43-3表银行存款余额调节表金额单位:元44.(20分)【资料】G公司生产甲、乙两种产品,设有一个基本生产车同和两个辅助生产车间,原材料在生产开始时一次投入,采用品种法计算产品成本2018年10月份有美成本、费用贵料汇总如下:(1)本月发生的各项要素费用见题44-1表(2)辅助生产车间发生的生产费用和提供的劳务数量见题44-2表;(3)期和在产品成本及相关产量资科见题4-4表,【要求】根据上述资料,完成下列计算,结果填人答题卡指定位置(计算结果保留到小数点后四位),(1)按交互分配法对辅助生产费用进行分配,计算题44-2表中指定项目,2)按生产工时比例法对制造费用进行分配,计算题4-3表中指定项目;(3)采用约当产量法对生产费用进行分配,计算题44-4表中指定。

题44-1表要素费用汇总表金额单位:元题44-2表辅助生产费用分配表题44-3表制造费用分配表2018年10月题44-4表产品成本计算单产品名称:甲产品 2018年10月金额单位:元本月完工数量:150件月末在产品数量:50件月末在产品完工程度;60%五,实务题(本大题共4小题,共90分)45(19分【资料】H公司为增值税一般的税人,原材科按计划点本核算,材科成本差异采用逐笔结转,包装物按实际成本核算,218年10月有关账户期初余镇:“材料采购”100200元,“原材料”560000元“材料成本差异”货方余额9816元,取得的增值就专用发票均已经税务机关认证2018年10月发生的有关经济业务如下;(1)3日,上月购买的材料到达验就入库,计划成本100000元(2)10日,委托银行汇款35000元到采购地设立采购专户,用以采购包装物,(3)15日,包装物到达验收入库,取得的增值机专用发票上的全额为30000元,增值税税额4800元,货款已结清,多余款项已经就到:(4)25日,从B公司购入材料一批,取得的增值税专用发票上的金额为800000元,增值税税额128000元,材料已验收入库,其计划成本为808000元,将持有的票面全额为600000元的银行承兑汇票背书转让给B公司,剩余款项尚未支付(5)月末,材料发出材料情况如题45表题45表材料发出汇总表单位:元的明细科目,答案中金额单位以元表示)46.(24分)【资料】公司2017至2019年发生与长期股权授资有关的经济业务如下:(1)2017年1月3日,购买甲公司30%的股份,准备长期持有,价款6000万元,相关手续费80万元,均以银行存款支付,该项投责对甲公司具有重大影响:2016年12月31日甲公司的可辩认净资产公允价值为22000元(与账面价值相等)(2)2017年3月5日,以银行存款500万元购入乙公司60%的股份准备长期持有,其中含乙公司已宣告但尚未发放的现全股利30万元,另以银行存款支付相关手续费6万元;(3)2017年4月10日,收到乙公司宣告发放的现金股利;(4)2017年甲公司因持有的可供出售金融资产公允价值变动计入其他综合收益的金额200万元,除该事项外,甲公司当年实现净利润1000万元;(5)2018年3月10日,乙公司宣告分派2017年现金股利,本公司可分得36万元;(6)2018年3月25日,甲公司宣告分派2017年现金股利,本公司可分得120万元;(7)2018年4月10日,同时收到甲、乙两家公司宣告分派的现金股利;(8)2018年甲公司发生净亏损600万元,除该事项外,甲公司所有者权益没有发生变化;(9)2019年3月12日,L公司因发展战略的调整,出售了对甲公司的全部投资,取得价款7000万元假定L公司与甲,、乙公司适用的会计政策、会计期间相同,两者在当期及以前期间未发生任何内部交易,不考虑相关税费等其他因素的影响。