波动率大全

- 格式:pdf

- 大小:747.97 KB

- 文档页数:13

波动率介绍及隐含波动率的应用上海期货交易所发展研究中心张敏什么是波动率?波动率是衡量某一时间段内金融产品价格变动程度的数值。

比如铜期货的波动率就是关于铜期货不确定收益的衡量值,可定义为一年中铜期货收益率(以连续复合收益率来表示)的标准方差,也可以用铜期货价格变动值自然对数的标准方差来表示。

就某种程度而言,波动率是衡量市场变动速度的数值,因而铜期货波动率是决定铜期货期权价值的重要因素。

市场变动越快,其波动率也越高,表明以此铜期货为标的的铜期货期权越有可能因获利而被执行,从而使铜期货期权具备较高的价值。

而当铜期货市场变动较少因而波动率较低时,以此铜期货为标的的铜期货期权价值也较低。

例如:一个执行价格为30000的铜期货认购期权,如果其标的铜期货的波动率较高,则此铜期货价格升至30500,31000或更高价位的概率也较大,从而提高拥有此认购期权者的获利可能和获利幅度。

当然从另一方面而言,波动率高的铜期货价格既有快速上升的可能,亦有大幅下降的情形。

但与单纯买入铜期货不同的是,买进铜期货期权的交易方的损失是有限的,当铜期货市场朝着不利于他的方向变动时,无论价格如何变化,他都可以选择放弃期权的执行,因而最大的损失只是买进期权时支付的权利金。

因此对上述例子中拥有铜期货认购期权的交易者来说,只有当铜期货价格高于期权执行价格情形下的结果才是他最为关注的,一旦铜期货价格下跌,跌至低于期权的执行价格,则其下降幅度之多少对他来说并不重要。

而对买入铜期货的交易方而言,铜期货价格相对于其买入价位下跌了500,1000还是更多,他所遭受的损失是不一样的。

波动率是一个相对笼统的概念,还可细分成不同的种类,各自所代表的含义也不尽相同,比如有未来波动率、历史波动率、隐含波动率和季节性波动率等等。

其中未来波动率描述了标的市场未来价格变动的情形,是每个参与期权交易者最想知道,也是最为关心的数值。

一旦交易者得知了未来波动率,就等于掌握了正确的概率,将此概率输入到期权定价模型中,交易者就能得到较为精确的期权理论价格,从而在长期的期权交易中获利。

股票波动率指标计算公式股票的波动率是衡量股票价格波动幅度的指标,它对于投资者来说非常重要,可以帮助他们评估股票的风险和回报。

有多种方法可以计算股票的波动率指标,下面将介绍几种常用的方法。

1.简单波动率指标(SD)简单波动率指标是最常用的衡量股票波动率的方法之一、其计算公式如下:SD=√(Σ(Pt-Pt-1)²/N)其中,SD表示波动率,Pt和Pt-1分别表示第t个交易日收盘价和第t-1个交易日收盘价,N表示交易日数量。

2.历史波动率指标历史波动率指标是基于过去一段时间内的股票价格数据来计算波动率的方法。

其计算公式如下:HV=√(Σ(Pt-Pt-1)²/(N-1))其中,HV表示历史波动率,Pt和Pt-1分别表示第t个交易日收盘价和第t-1个交易日收盘价,N表示交易日数量。

3.平均真实波动幅度指标(ATR)平均真实波动幅度指标是一种基于价格波动范围来计算波动率的方法,它考虑了最高价、最低价和收盘价之间的差异。

其计算公式如下:ATR = (ΣMax(Ht - Lt, Ht - Pt-1, Pt-1 - Lt)) / N其中,ATR表示平均真实波动幅度,Ht和Lt分别表示第t个交易日的最高价和最低价,Pt-1表示第t-1个交易日的收盘价,N表示交易日数量。

4.蜡烛图波动率指标(CVI)蜡烛图波动率指标是基于蜡烛图形态的变化来计算波动率的方法。

其计算公式如下:CVI=Σ(Ht-Lt)/N其中,CVI表示蜡烛图波动率,Ht和Lt分别表示第t个交易日的最高价和最低价,N表示交易日数量。

这些波动率指标可以帮助投资者判断股票价格的波动幅度和风险程度。

在进行股票交易策略制定和风险管理时,可以根据波动率指标做出相应的决策,如调整仓位比例、设置止损点等,以降低投资风险和提高回报潜力。

期货市场中的波动率指标解析期货市场中的波动率指标是衡量市场风险和变动性的重要工具。

通过对波动率指标的解析,可以帮助投资者了解市场的不确定性和风险水平,从而做出更明智的投资决策。

本文将对期货市场中常用的波动率指标进行解析,包括历史波动率、隐含波动率和波动率指数。

一、历史波动率历史波动率是根据过去一段时间的价格波动幅度计算得出的指标。

它通过对市场历史价格数据进行统计和计算,反映了市场过去的波动情况。

历史波动率的计算方法可以有多种,常见的方法有简单移动平均法和加权移动平均法等。

简单移动平均法是将一定期间内的收盘价的波动幅度相加,再取平均值,得出历史波动率。

例如,计算某合约的20日历史波动率,需要将过去20个交易日的收盘价波动幅度相加,再取平均值。

这样可以反映出市场近期的价格波动情况。

加权移动平均法在计算历史波动率时,对不同时间点的价格波动幅度进行加权处理。

通常,较近期的价格波动对历史波动率的影响更大,因此给予较新数据更高的权重。

这种方法可以更好地反映市场短期的价格波动情况。

二、隐含波动率隐含波动率是指根据期权价格推测市场对未来波动性的预期。

期权是一种金融衍生品,它赋予持有者在未来特定时间内以特定价格买入或卖出某一合约的权利。

隐含波动率可以通过期权的定价模型倒推得出。

隐含波动率的高低可以反映市场对未来的不确定性程度,高隐含波动率意味着市场预期将有较大波动,反之则意味着市场预期较为稳定。

隐含波动率常用于期权交易和风险管理中。

投资者可以通过对期权隐含波动率的观察,判断市场对未来波动率的预期。

如果投资者认为市场对波动率的预期过低,可以通过买入期权来获得更高的回报。

相反,如果认为市场对波动率的预期过高,可以选择卖出期权获取保费。

三、波动率指数波动率指数是用来衡量市场整体风险水平的指标。

波动率指数通常通过对期权价格进行统计和计算得出。

其中,最为知名的波动率指数之一是美国的VIX指数,它是根据S&P 500指数期权价格计算得出的。

波动率计算方式及应用思考

波动率是指某一资产价格的波动程度,是衡量价格波动性的重要指标。

常见的波动率计算方式有以下几种:

1. 历史波动率:基于过去一段时间内价格的波动情况来计算波动率。

常用的方法有简单波动率和对数收益率波动率。

简单波动率是指计算价格波动的标准差,对数收益率波动率是指计算对数收益率的标准差。

2. 隐含波动率:基于期权市场中的期权价格来反推出市场对未来价格波动的预期。

隐含波动率常用于期权定价模型中,如布莱克-斯科尔斯模型。

3. 收益率波动率:基于资产的收益率计算波动率。

收益率波动率通常用于资产组合的风险管理和投资组合优化中。

波动率的应用思考如下:

1. 风险管理:波动率是衡量资产价格波动性的重要指标,可以帮助投资者评估资产的风险水平。

在风险管理中,投资者可以根据波动率来确定投资组合的风险敞口,以及制定相应的风险控制策略。

2. 期权定价:隐含波动率是期权定价模型中的重要参数之一。

通过计算隐含波动率,可以反推出市场对未来价格波动的预期,从而影响期权的价格。

3. 投资组合优化:波动率可以作为投资组合优化的一个约束条件。

投资者可以根据波动率来平衡投资组合的风险和收益,以实现最优的资产配置。

4. 量化交易:波动率可以作为量化交易策略中的一个信号指标。

通过监测波动率的变化,可以捕捉价格波动的机会,制定相应的交易策略。

波动率是投资领域中常用的风险指标,对于风险管理、期权定价、投资组合优化和量化交易等方面都具有重要的应用价值。

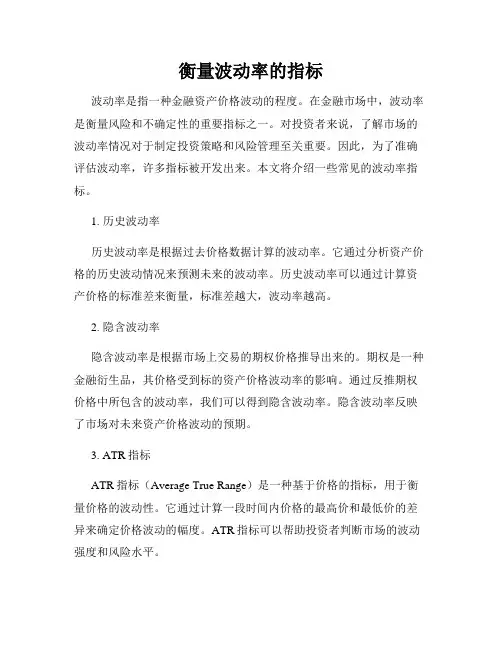

衡量波动率的指标波动率是指一种金融资产价格波动的程度。

在金融市场中,波动率是衡量风险和不确定性的重要指标之一。

对投资者来说,了解市场的波动率情况对于制定投资策略和风险管理至关重要。

因此,为了准确评估波动率,许多指标被开发出来。

本文将介绍一些常见的波动率指标。

1. 历史波动率历史波动率是根据过去价格数据计算的波动率。

它通过分析资产价格的历史波动情况来预测未来的波动率。

历史波动率可以通过计算资产价格的标准差来衡量,标准差越大,波动率越高。

2. 隐含波动率隐含波动率是根据市场上交易的期权价格推导出来的。

期权是一种金融衍生品,其价格受到标的资产价格波动率的影响。

通过反推期权价格中所包含的波动率,我们可以得到隐含波动率。

隐含波动率反映了市场对未来资产价格波动的预期。

3. ATR指标ATR指标(Average True Range)是一种基于价格的指标,用于衡量价格的波动性。

它通过计算一段时间内价格的最高价和最低价的差异来确定价格波动的幅度。

ATR指标可以帮助投资者判断市场的波动强度和风险水平。

4. 波动率通道指标波动率通道指标(Volatility Channel)是一种基于波动率的指标,用于衡量价格在一定时间范围内的波动情况。

它由上下两条通道线组成,分别代表价格的高位和低位预警线。

投资者可以利用波动率通道指标判断市场的超买和超卖区域,制定买入和卖出策略。

5. 布林带指标布林带指标(Bollinger Bands)也是一种基于价格波动的指标。

它由上中下三条带状线组成,中间线是价格的简单移动平均线,上下两条线是相对于中间线的标准差。

布林带指标的宽窄可以反映价格的波动程度,帮助投资者判断市场的超买和超卖情况。

6. Beta系数Beta系数是用来衡量一个金融资产的价格与市场整体波动之间的关系。

如果一个资产的Beta系数大于1,意味着它比市场整体波动更剧烈;如果小于1,意味着它比市场整体波动更平缓。

Beta系数可以作为一个投资组合的风险控制工具,帮助投资者合理配置资产。

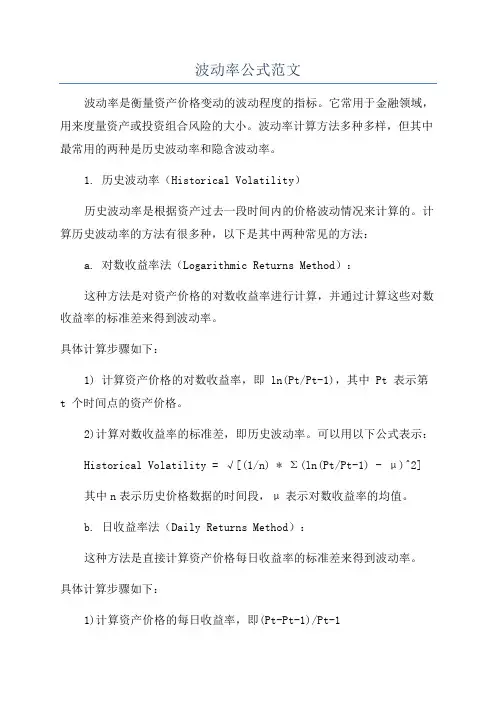

波动率公式范文波动率是衡量资产价格变动的波动程度的指标。

它常用于金融领域,用来度量资产或投资组合风险的大小。

波动率计算方法多种多样,但其中最常用的两种是历史波动率和隐含波动率。

1. 历史波动率(Historical Volatility)历史波动率是根据资产过去一段时间内的价格波动情况来计算的。

计算历史波动率的方法有很多种,以下是其中两种常见的方法:a. 对数收益率法(Logarithmic Returns Method):这种方法是对资产价格的对数收益率进行计算,并通过计算这些对数收益率的标准差来得到波动率。

具体计算步骤如下:1) 计算资产价格的对数收益率,即 ln(Pt/Pt-1),其中 Pt 表示第t 个时间点的资产价格。

2)计算对数收益率的标准差,即历史波动率。

可以用以下公式表示:Historical Volatility = √[(1/n) * Σ(ln(Pt/Pt-1) - μ)^2]其中n表示历史价格数据的时间段,μ表示对数收益率的均值。

b. 日收益率法(Daily Returns Method):这种方法是直接计算资产价格每日收益率的标准差来得到波动率。

具体计算步骤如下:1)计算资产价格的每日收益率,即(Pt-Pt-1)/Pt-12)计算每日收益率的标准差,即历史波动率。

历史波动率的优点是可以利用现有的历史数据进行计算,反映了过去资产价格的波动情况。

然而,它并不能预测未来的价格波动。

2. 隐含波动率(Implied Volatility)隐含波动率是通过将市场上实际交易的期权合约的价格与一些数值解析式模型(如Black-Scholes模型)计算得出的,从而反推出市场对资产价格未来波动情况的预期。

具体计算方法如下:1) 根据期权定价模型(如Black-Scholes模型)估算资产价格的隐含波动率。

2)反复调整隐含波动率,使得模型计算的期权价格与实际市场报价尽可能接近,直到收敛。

隐含波动率的优点是它可以反映市场对资产价格未来波动的预期情况。

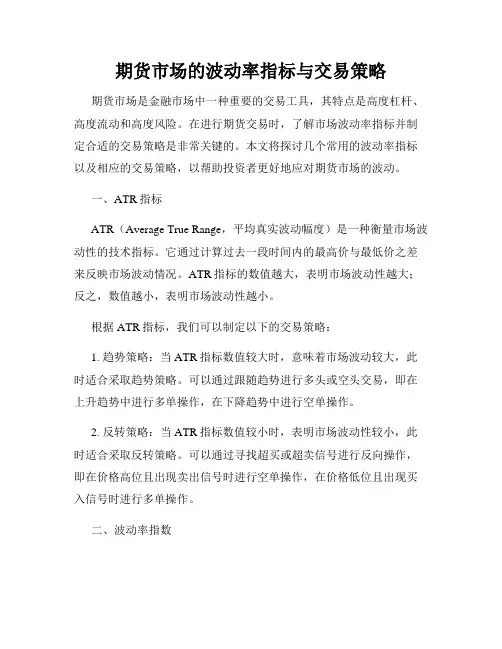

期货市场的波动率指标与交易策略期货市场是金融市场中一种重要的交易工具,其特点是高度杠杆、高度流动和高度风险。

在进行期货交易时,了解市场波动率指标并制定合适的交易策略是非常关键的。

本文将探讨几个常用的波动率指标以及相应的交易策略,以帮助投资者更好地应对期货市场的波动。

一、ATR指标ATR(Average True Range,平均真实波动幅度)是一种衡量市场波动性的技术指标。

它通过计算过去一段时间内的最高价与最低价之差来反映市场波动情况。

ATR指标的数值越大,表明市场波动性越大;反之,数值越小,表明市场波动性越小。

根据ATR指标,我们可以制定以下的交易策略:1. 趋势策略:当ATR指标数值较大时,意味着市场波动较大,此时适合采取趋势策略。

可以通过跟随趋势进行多头或空头交易,即在上升趋势中进行多单操作,在下降趋势中进行空单操作。

2. 反转策略:当ATR指标数值较小时,表明市场波动性较小,此时适合采取反转策略。

可以通过寻找超买或超卖信号进行反向操作,即在价格高位且出现卖出信号时进行空单操作,在价格低位且出现买入信号时进行多单操作。

二、波动率指数波动率指数是一种衡量市场预期波动性的指标,常用的波动率指数包括VIX指数、VXN指数等。

波动率指数的数值越高,表示市场参与者预期市场波动风险加大;数值越低,表示市场参与者预期市场波动风险减小。

根据波动率指数,我们可以制定以下的交易策略:1. 趋势跟随策略:当波动率指数数值较高时,说明市场风险较大,此时适合采取趋势跟随策略。

可以通过追加仓位或加大止损设置,跟随当前市场趋势进行操作。

2. 平值策略:当波动率指数数值较低时,说明市场风险较小,此时适合采取平值策略。

可以卖出平值期权或执行期货套利,利用波动率低的时期从时间价值或价差中获利。

三、波动率通道波动率通道是一种根据市场波动率构建的通道,可以辅助判断波动率高低以及价格是否超过了正常的波动区间。

一般波动率通道有上轨、中轨和下轨。

波动率计算例子范文波动率是衡量资产或投资组合风险的重要指标,它反映了资产价格或投资组合收益率的波动情况。

通过计算波动率,投资者可以更好地了解资产或投资组合的风险特征,并制定出相应的投资策略。

本文将以公司股票价格为例,介绍波动率的计算方法和应用。

公司是一家创新型科技公司,其股票价格具有较大的波动性。

为了评估该公司股票的风险水平,投资者希望计算其波动率。

以下是计算波动率的步骤和方法:第一步:收集数据首先,需要收集一定时间范围内该公司股票的每日收盘价数据。

假设我们选择收集最近一年的数据,即从2024年1月1日至2024年12月31日。

第二步:计算收益率利用收盘价数据,我们可以计算每日的收益率。

收益率可以用如下公式表示:收益率=(当日收盘价-前一日收盘价)/前一日收盘价通过应用该公式,我们可以计算出一年内每个交易日的收益率。

第三步:计算平均收益率平均收益率反映了资产或投资组合长期的收益水平。

计算平均收益率的方法是将每日的收益率相加,再除以交易日的总数。

第四步:计算波动率波动率可以用不同方法计算,最常用的方法是标准差法。

标准差是衡量变量离均值的距离的统计指标,可以用来度量波动率。

计算标准差的公式如下:波动率=标准差=√(∑(每日收益率-平均收益率)²/交易日总数)通过应用该公式,我们可以计算出一年内的波动率。

应用案例:假设公司股票的一年内的平均收益率为5%。

通过以上计算步骤,我们可以得出如下数据:交易日总数:250天平均收益率:5%波动率:15%这意味着,在过去一年中,该公司股票的收益率平均每天波动15%。

这个数字相对较大,表明该股票价格波动较为剧烈,存在较高的风险。

投资者可以根据波动率制定相应的投资策略。

例如,对于风险承受能力较低的投资者,他们可以选择减少对该股票的持有量或寻找相对稳定的投资品种。

而对于风险承受能力较高的投资者,他们可以利用该股票价格的波动性进行短期交易,获取更大的收益。

同时,波动率的计算结果也可以作为评估投资组合风险的指标。

了解证券行业的市场波动和波动率指标市场波动是指证券市场价格变动的程度和速度。

波动率是衡量市场波动的指标之一,它可以帮助投资者评估风险,并制定相应的投资策略。

本文将介绍证券行业的市场波动和常用的波动率指标。

一、市场波动的原因市场波动的原因可以归结为两方面:一是基本面因素,二是市场情绪因素。

1. 基本面因素基本面因素包括政治、经济、金融等各方面的消息和数据。

这些消息和数据会对市场产生重要影响,引发投资者情绪的波动,从而导致市场价格波动。

例如,一国政治局势不稳定可能导致投资者的不确定情绪增加,从而促使投资者抛售证券,引发市场下跌。

同样,一国的经济数据疲软可能会导致投资者对未来的经济增长预期下调,进而影响到投资者对证券市场的投资决策。

2. 市场情绪因素市场情绪因素是指投资者对市场的情绪和预期。

如果市场情绪较为乐观,投资者普遍认为市场将上涨,那么市场价格往往会出现上升的趋势;相反,如果市场情绪较为悲观,投资者普遍认为市场将下跌,那么市场价格往往会出现下降的趋势。

市场情绪波动往往受到媒体宣传、机构推荐和投资者交流等影响。

一些有影响力的消息和观点可能会引发市场情绪的波动,从而导致市场价格的剧烈波动。

二、波动率指标波动率指标是反映市场波动程度的衡量工具。

通过有效地衡量市场波动,投资者可以更准确地评估风险,作出相应的投资决策。

1. 市场波动率指标市场波动率指标常用的有CBOE波动率指数(VIX)和日历波动率。

CBOE波动率指数,全称芝加哥期权交易所波动率指数,是反映标普500指数期权价格变动情况的指标。

它是市场对未来30天内标普500指数波动幅度的预期。

日历波动率是指一段固定时间内证券价格的波动程度。

常见的日历波动率指标有历史波动率和实时波动率。

2. 个股波动率指标个股波动率指标常用的有波动率通道指标、相对强弱指标(RSI)和平均真实波幅(ATR)等。

波动率通道指标通过计算股价的标准差和平均价值得出价格运动的高低位和交易的区间。

【波动率研究】系列之一:波动率分类与特点介绍随着金融产品的创新,波动率成为衍生品定价和风险管理技术中最关键的参数之一。

对于衍生品交易员而言,无论是交易期权、或是交易更加复杂的金融衍生品,他们或多或少都需要对交易产品未来的波动水平进行预估。

一般获得波动率可通过两种角度:一是历史波动率法,二是隐含波动率法。

前一种指基于标的资产历史交易数据获得波动率的方法;后一种指的是通过现在期权价格反推隐含的波动率。

本文就成这两个角度出发,介绍波动率的分类以及其各自计算方法与特点。

一、历史波动率法1.1 不同估计方法的理论介绍A.样本标准差通过计算过去一段时间交易标的的对数收益率的标准差,作为该段时间交易价格的波动率。

其公式如下:简单的说,上面就是统计学中方差的计算公式。

另外由于衍生品定价公式采用的是年化波动率,所以一般计算出来的标准差都需要经过年化处理。

一般年化的方法是乘以相应单位周期一年交易时间的平方根。

由于一年交易日大概252天,从而以日线获得的标准差需要乘以252的平方根,获得年化波动率;如果是以周线获得的标准差需要乘以252/5的平方根,获得年化波动率;如果以月线获得的标准差需要乘以12(=252/21)的平方根,获得年化波动率。

B.极差波动率上面介绍的标准差波动率,作为统计学中标准算法,其没有考虑很多实际情况。

很多学者在其基础上,做出了一些改进。

分别介绍如下:Parkinson(1980)用交易区间内最高价和最低价两个价格数据,利用极差进行估计波动率。

该估计方法的优点在于只需要较少的时间周期就可以收敛于真实波动率。

缺点在于没有考虑隔夜、价格存在漂移的特征,同时未必是无偏统计,是一种经验性的研究分析。

Garman-Klass(1980)用交易区间内最高价、最低价和收盘价三个价格数据进行波动率估计。

该估计方法的优点在于一方面只需要较少的时间周期就可以收敛于真实波动率,另一方面可通过将估计量除以调整因子来纠正存在的偏差,以便得到方差的无偏估计。

股票技术分析中的波动率与投资风险股票市场的波动一直是投资者关注的焦点。

波动率是衡量股票价格变动性的指标,它与投资风险息息相关。

本文将介绍股票技术分析中的波动率指标以及它们与投资风险的关系。

一、什么是波动率波动率是衡量资产价格波动程度的指标,也是投资者对市场不确定性的一种度量。

在股票市场中,波动率通常通过价格的标准差或者历史波动率来计算。

较高的波动率意味着股票价格的波动较大,投资风险相对较高,而较低的波动率则表示股票价格相对稳定,投资风险相对较低。

二、常见的波动率指标1. 历史波动率历史波动率是根据过去一段时间的股票价格数据计算得出的。

它是一种相对简单的波动率指标,能够反映过去一段时间内市场的波动情况。

投资者可以通过历史波动率来评估股票价格未来的波动程度,以便制定相应的投资策略。

2. 波动率通道波动率通道是一种技术分析工具,它通过计算历史波动率并在价格图表中显示波动率的上轨和下轨,从而形成一个波动区间。

投资者可以通过观察价格是否在波动率通道内进行买入或卖出操作,以利用股票价格波动带来的投资机会。

3. 布林带布林带是一种基于移动平均线和标准差的波动率指标。

它由中轨、上轨和下轨组成,上下轨分别表示股票价格的波动范围。

当股票价格触及布林带的上轨时,投资者可以考虑卖出,而当股票价格触及布林带的下轨时,投资者可以考虑买入。

三、波动率与投资风险的关系波动率与投资风险呈正相关关系,即波动率越高,投资风险越大。

高波动率意味着股票价格的波动较大,投资者面临更大的风险。

因此,投资者在选择投资标的时,应该根据自身的风险承受能力来确定合适的波动率水平。

另一方面,波动率也为投资者提供了投资机会。

在波动率较高的市场中,投资者可以通过买入低估股票并等待价格回升来获取较高的回报。

然而,这种策略也伴随着更高的风险,因此投资者应该具备相应的风险管理能力。

四、如何应对波动率1. 多样化投资组合投资者可以通过在不同行业、不同地区或者不同资产类别中进行投资,实现投资组合的多样化。

波动率计算例子范文波动率是衡量资产价格变动幅度的一种指标,常用于衡量市场风险,对于投资者来说是非常重要的。

本文将通过一个例子来介绍如何计算波动率。

假设有一只股票的价格变动数据如下:日期价格1月1日1001月2日1021月3日1051月4日1011月5日991月6日98首先,我们需要计算每天的价格变动幅度。

将每天的价格减去前一天的价格,得到的结果除以前一天的价格,再乘以100,即可得到每天的价格变动幅度的百分比。

如下:日期价格变动幅度(%)1月1日1001月2日102(102-100)/100*100=2%1月3日105(105-102)/102*100≈2.94%1月4日101(101-105)/105*100≈-3.81%1月5日99(99-101)/101*100≈-1.98%1月6日98(98-99)/99*100≈-1.01%接下来,我们需要计算每天的价格变动幅度的平方,作为波动率的计算基础。

如下:日期价格变动幅度(%)平方1月1日1001月2日1022%0.0004然后,我们需要计算每天的价格变动幅度的平方的均值,即将每天的平方相加,再除以天数的总数。

如下:最后,我们需要对均值取平方根,并乘以一个适当的系数,通常是根据交易日进行调整。

假设我们只有6个交易日,那么我们需要将上述均值乘以√交易日。

结果即为6个交易日的波动率。

如下:因此,这只股票的6个交易日的波动率约为0.098,表示该股票的价格变动相对较小。

需要注意的是,我们在计算波动率时使用的是历史数据,只能反映过去的情况,并不能预测未来。

此外,还需要根据具体情况来选择适当的时间段和数据样本进行计算。

总结起来,波动率是衡量资产价格变动幅度的指标,可以通过计算每天的价格变动幅度的平方的均值来得到。

然后,再将均值开平方并乘以一个适当的调整系数,即可得到波动率。

通过波动率的计算,投资者可以更好地了解资产价格的波动情况,从而制定更合理的投资策略。