12第七章利润及利润分配.ppt

- 格式:ppt

- 大小:455.00 KB

- 文档页数:59

第七章利润及利润分配周福生内容提要:一、利润的形成二、营业外收入三、政府补助四、营业外支出五、所得税费用六、利润分配具体内容:一、利润的形成《小企业会计准则》第六十七条利润,是指小企业在一定会计期间的经营成果。

包括:营业利润、利润总额和净利润。

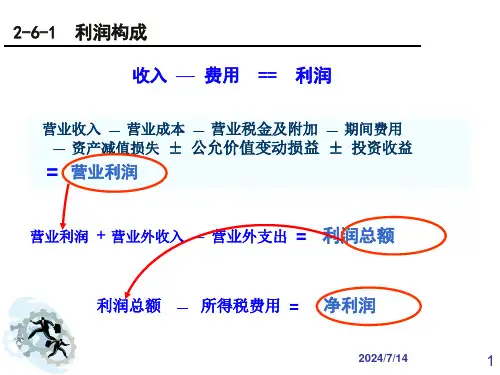

(一)营业利润营业利润,是指营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用,加上投资收益(或减去投资损失)后的金额。

前款所称营业收入,是指小企业销售商品和提供劳务实现的收入总额。

投资收益,由小企业股权投资取得的现金股利(或利润)、债券投资取得的利息收入和处置股权投资和债券投资取得的处置价款扣除成本或账面余额、相关税费后的净额三部分构成。

公式:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+投资收益(或-投资损失)(二)利润总额利润总额,是指营业利润加上营业外收入,减去营业外支出后的金额。

公式:利润总额=营业利润+营业外收入-营业外支出(三)净利润净利润,是指利润总额减去所得税费用后的净额。

公式:净利润=利润总额-所得税费用企业所得税法实施条例为了公平税负、保证国家税收从收入、扣除、资产的税务处理三个方面对企业应纳税所得额的计算进行了规定。

1.企业所得税法规定的9类收入,从本准则的角度理解,可以归纳为以下三种类型:第一类,销售货物收入、提供劳务收入、租金收入和特许权使用费收入。

第二类,股息、红利等权益性投资收益、转让财产收入(转让股权、股票、债券取得的收入)和利息收入(债券利息收入)。

第三类,转让财产收入(转让固定资产、生物资产、无形资产等财产取得的收入)、租金收入(出租包装物和商品取得的租金收入)、接受捐赠收入和其他收入。

对于第一类收入,实际上对应于本准则所规定的营业收入,详见本准则第五章的释义,本条不再赘述。

对于第二类收入,实际上对应于本准则所规定的投资收益,详见本准则第二章的相关释义,本条不再赘述。

对于第三类收入,实际上对应于本准则所规定的营业外收入。