材料费用分配实训

- 格式:doc

- 大小:204.00 KB

- 文档页数:12

业务实训题11)业务实训资料:某企业生产甲、乙两种产品,耗用原材料费用共计62400元。

本月投产甲产品220件,乙产品256件。

单件原材料消耗定额:甲产品120kg,乙产品100 kg。

2)要求:采用原材料定额消耗量比例分配甲、乙实际耗用原材料费用,并编制分配的会计分录。

业务实训题21)业务实训资料:某企业生产甲、乙丙三种产品,本月共同耗用A种原材料4000 kg,每kg实际平均价格为7.80元,计31200元,三种产品消耗A材料的单位产品消耗定额分别为2 kg、4 kg和6 kg;本月三种产品投产量分别为120件、180件和240件。

2)要求:采用定额消耗量比例分配甲、乙、丙产品应负担的A种原材料费用,并编制分配的会计分录。

业务实训题31)业务实训资料:某厂生产甲、乙、丙三种产品,本月产品生产工人工资为495000元。

三种产品本月实际生产工时分别为20000h,30000h和60000h。

2)要求:采用生产工时比例分配工资费用,并编制分配的会计分录。

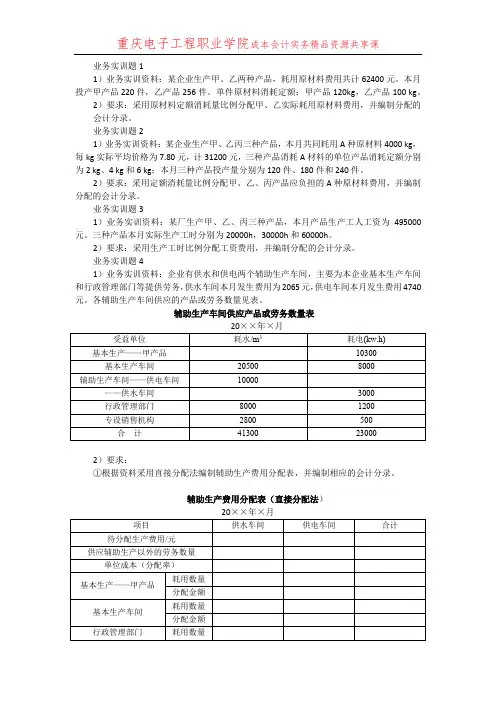

业务实训题41)业务实训资料:企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等提供劳务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元。

各辅助生产车间供应的产品或劳务数量见表。

辅助生产车间供应产品或劳务数量表2)要求:①根据资料采用直接分配法编制辅助生产费用分配表,并编制相应的会计分录。

辅助生产费用分配表(直接分配法)②根据资料采用交互分配法编制辅助生产费用分配表,并编制相应会计分录。

辅助生产费用分配表(交互分配法)位成本为0.22元,按计划成本分配法编制辅助生产费用分配表,并编制相应会计分录。

辅助生产费用分配表(计划成本分配法)业务实训题51)业务实训资料:某企业某车间生产甲、乙两种产品。

本月该车间发生的制造费用为:26012元,甲产品生产工时1200h,乙产品生产工时1600h。

2)要求:采用生产工时比例分配制造费用,并编制相应的会计分录。

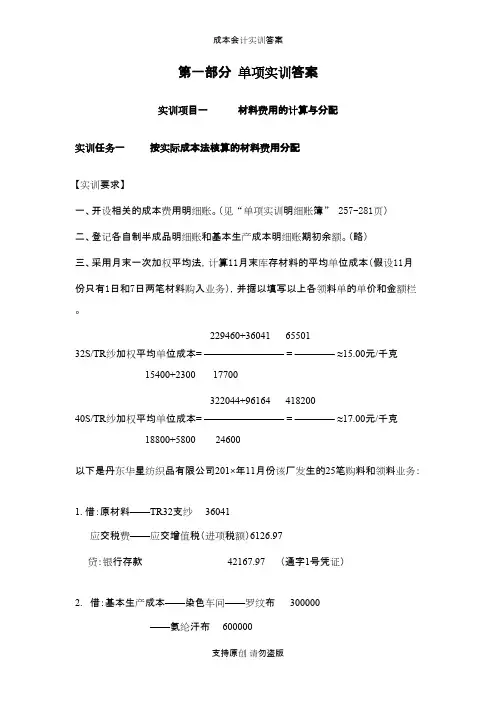

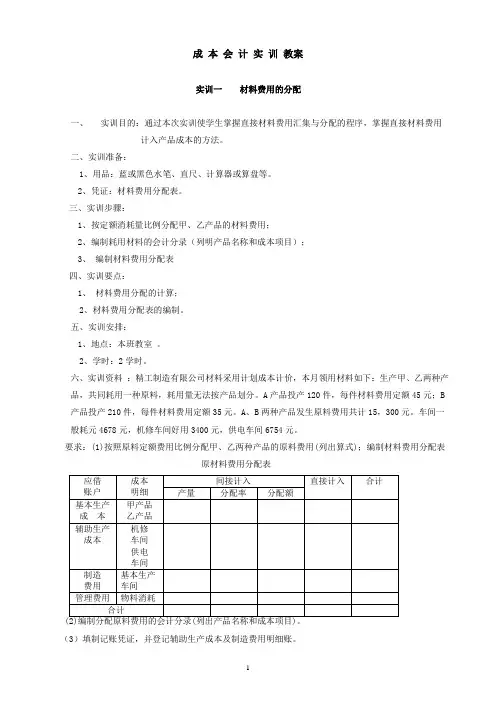

成本会计实训教案实训一材料费用的分配一、实训目的:通过本次实训使学生掌握直接材料费用汇集与分配的程序,掌握直接材料费用计入产品成本的方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证:材料费用分配表。

三、实训步骤:1、按定额消耗量比例分配甲、乙产品的材料费用;2、编制耗用材料的会计分录(列明产品名称和成本项目);3、编制材料费用分配表四、实训要点:1、材料费用分配的计算;2、材料费用分配表的编制。

五、实训安排:1、地点:本班教室。

2、学时:2学时。

六、实训资料:精工制造有限公司材料采用计划成本计价,本月领用材料如下:生产甲、乙两种产品,共同耗用一种原料,耗用量无法按产品划分。

A产品投产120件,每件材料费用定额45元;B 产品投产210件,每件材料费用定额35元。

A、B两种产品发生原料费用共计15,300元。

车间一般耗元4678元,机修车间好用3400元,供电车间6754元。

要求:(1)按照原料定额费用比例分配甲、乙两种产品的原料费用(列出算式);编制材料费用分配表原材料费用分配表(3)填制记账凭证,并登记辅助生产成本及制造费用明细账。

实训二外购动力费用的分配方法一、实训目的:掌握外购动力费用的分配方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证:外购动力费用分配表。

三、实训步骤:1、分配动力费用,编制动力费用分配表;2、根据动力费用分配表编制记账凭证;3、根据记账凭证登记辅助生产成本明细账,制造费用明细账。

四、实训要点:1、外购动力费用分配的计算;2、外购动力费用分配表的编制。

五、实训安排:1、地点:本班教室。

2、学时:2学时。

六、实训资料:2007年1月,精工制造有限公司总电表记录表明当月耗用电力50000度,每度电价0.8元。

各分电表记录如下:一车间生产A、B产品用电34000度(不单设“燃料及动力”成本项目);一车间照明用电500度;机修车间用电8000度;锅炉车间用电5000度;公司办公用电2000度。

生产费用在完工产品和在产品之间的分配实训报告首先,我们要了解生产费用的概念。

生产费用是指企业为生产产品所发生的各项费用,包括直接材料费用、直接人工费用和制造费用等。

这些费用需要分配给在产品和完工产品,以准确反映产品的成本。

在产品是指生产过程中已经完成但尚未完全销售的产品,而完工产品是指已经完成,并且准备销售的产品。

在产品和完工产品之间的主要差别在于是否已经销售出去。

下面是三种常见的生产费用在在产品和完工产品之间的分配方法:1.直接分配法:直接分配法是指将直接材料费用和直接人工费用直接分配到在产品和完工产品上。

这种方法适用于那些只包含直接材料和直接人工的产品,如定制产品等。

通过这种方法,可以准确快速地计算在产品和完工产品的成本。

2.等比例分配法:等比例分配法是指将制造费用按照比例分配到在产品和完工产品上。

这种方法适用于那些制造费用与产品数量和生产过程有关的产品。

通过这种方法,可以根据产品的数量和生产过程来合理分配制造费用。

3.标准成本分配法:标准成本分配法是指根据产品的标准成本来分配生产费用。

标准成本是指在一定的生产条件下,按照科学的管理方法和严格的成本原则核定的一套成本数据。

通过这种方法,可以根据产品的标准成本来分配生产费用,以便更好地掌握产品的成本情况。

在实际操作中,往往根据具体情况选择以上的分配方法,或者根据实际需要进行适当的组合。

例如,在某些产品中,直接材料费用和直接人工费用是主要的生产费用;而在其他产品中,制造费用可能占主导地位。

因此,需要根据具体情况选择最适合的分配方法。

总结起来,生产费用在完工产品和在产品之间的分配是企业管理的一项重要任务。

通过合理的分配方法,可以准确计算产品的成本,为企业决策提供重要参考依据。

因此,在实践中,企业应根据具体情况选择合适的分配方法,并进行适当的调整和优化。

一、报告概述本报告旨在详细汇报本次实训项目经费的使用情况,包括经费的来源、分配、使用过程以及项目完成情况。

通过本报告,旨在对实训经费的合理性和有效性进行评估,并为今后类似项目的经费管理提供参考。

二、经费来源及预算1. 经费来源本次实训项目经费来源于学校实验室建设经费、校企合作专项经费以及学生创新实践基金。

2. 经费预算根据实训项目需求,本次经费预算总额为人民币XX万元。

具体预算如下:(1)设备购置费:人民币XX万元,主要用于购置实训设备、工具等。

(2)材料费:人民币XX万元,主要用于实训过程中所需的原材料、试剂等。

(3)人工费:人民币XX万元,主要用于实训指导教师、助教等人员的劳务费用。

(4)差旅费:人民币XX万元,主要用于实训过程中的差旅费用。

(5)其他费用:人民币XX万元,主要用于实训过程中的其他开支。

三、经费分配及使用情况1. 设备购置费本次实训项目共购置设备XX台,设备购置费用共计人民币XX万元。

具体设备清单如下:(1)设备名称:XX型号,数量:XX台,单价:人民币XX万元。

(2)设备名称:XX型号,数量:XX台,单价:人民币XX万元。

(3)设备名称:XX型号,数量:XX台,单价:人民币XX万元。

设备购置过程严格按照采购流程进行,确保设备质量符合实训需求。

2. 材料费本次实训项目共消耗材料XX千克,材料费用共计人民币XX万元。

具体材料清单如下:(1)材料名称:XX型号,数量:XX千克,单价:人民币XX万元。

(2)材料名称:XX型号,数量:XX千克,单价:人民币XX万元。

(3)材料名称:XX型号,数量:XX千克,单价:人民币XX万元。

材料采购过程严格按照采购流程进行,确保材料质量符合实训需求。

3. 人工费本次实训项目共投入人工XX人,人工费用共计人民币XX万元。

具体人员清单如下:(1)人员名称:XX,职称:XX,劳务费用:人民币XX万元。

(2)人员名称:XX,职称:XX,劳务费用:人民币XX万元。

实习报告调查内容成本费用分配情况文档下载说明Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document 实习报告调查内容成本费用分配情况can be customized and modified after downloading, please adjust and use it according to actual needs, thank you! In addition, this shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts, other materials and so on, want to know different data formats and writing methods, please pay attention!一、引言。

成本费用分配是企业会计核算中的重要环节,通过合理的成本费用分配,企业可以更准确地评估产品或服务的成本,为经营决策提供支持。

本报告旨在调查分析某企业的成本费用分配情况,以便了解其在经营管理中的具体应用情况。

二、调查对象介绍。

本次调查对象为一家制造业企业,主要生产家具产品,规模中等,拥有一定的市场份额。

该企业的成本费用分配情况将在以下部分进行详细阐述。

成本会计实训指导手册黄冈科技职业学院经贸系目录实训一材料费用的分配................................................实训二外购动力费用的分配方法........................................实训三人工费用的分配与核算..........................................实训四辅助生产成本的归集和分配.....................................实训五制造费用分配方法 .............................................实训六产品成本计算的品种法 .........................................实训七产品成本计算分批法 ...........................................实训八产品成本计算的和分步法.....................................实训一材料费用的分配一、实训目的:通过本次实训使学生掌握直接材料费用汇集与分配的程序,掌握直接材料费用计入产品成本的方法。

二、实训准备:1、用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证:材料费用分配表。

三、实训步骤:1、按定额消耗量比例分配甲、乙产品的材料费用;2、编制耗用材料的会计分录(列明产品名称和成本项目);3、编制材料费用分配表四、实训要点:1、材料费用分配的计算;2、材料费用分配表的编制。

五、实训安排:1、地点:会计模拟实训室。

2、学时: 2 学时。

六、实训资料:精工制造有限公司材料采用计划成本计价,本月领用材料如下:生产甲、乙两种产品,共同耗用一种原料,耗用量无法按产品划分。

A 产品投产120 件,每件材料费用定额45 元; B 产品投产210 件,每件材料费用定额35 元。

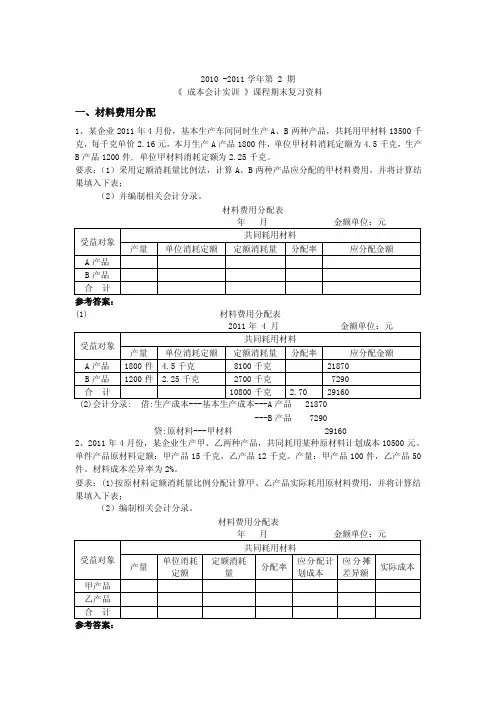

2010 -2011学年第 2 期《成本会计实训》课程期末复习资料一、材料费用分配1、某企业2011年4月份,基本生产车间同时生产A、B两种产品,共耗用甲材料13500千克,每千克单价2.16元,本月生产A产品1800件,单位甲材料消耗定额为4.5千克,生产B产品1200件, 单位甲材料消耗定额为2.25千克。

要求:(1)采用定额消耗量比例法,计算A、B两种产品应分配的甲材料费用,并将计算结果填入下表;(2)并编制相关会计分录。

材料费用分配表(1) 材料费用分配表---B产品 7290贷:原材料---甲材料 291602、2011年4月份,某企业生产甲、乙两种产品,共同耗用某种原材料计划成本10500元。

单件产品原材料定额:甲产品15千克,乙产品12千克。

产量:甲产品100件,乙产品50件。

材料成本差异率为2%。

要求:(1)按原材料定额消耗量比例分配计算甲、乙产品实际耗用原材料费用,并将计算结果填入下表;(2)编制相关会计分录。

材料费用分配表(1)材料费用分配表(2)会计分录: 借:生产成本---基本生产成本---甲产品 7650---乙产品 3060贷:原材料 10500材料成本差异 210二、工资费用分配1、资料:某企业2011年4月份应付产品生产工人工资是123750元,本月生产的甲、乙、丙三种产品,实际生产工时分别为5000、9500和15500小时。

要求:(1)采用生产工人工时比例分配法分配生产工人工资,并将计算结果填入下表中;(2)编制相关会计分录。

直接人工费用分配表参考答案:(1)直接人工费用分配表(2)工资分配会计分录:借:生产成本---基本生产成本---甲产品 20625.00---乙产品 39187.50——丙产品 63937.50贷:应付职工薪酬——工资 1237502、资料:某企业基本生产车间2011年4月,同时生产甲、乙两种产品,可以直接计入的计件工资:甲产品5000元,乙产品6000元;需要间接分配的工资费用共计10000元,甲产品生产工时6000小时,乙产品生产工时4000小时,基本生产车间管理人员工资3600元,行政管理人员工资4400元。

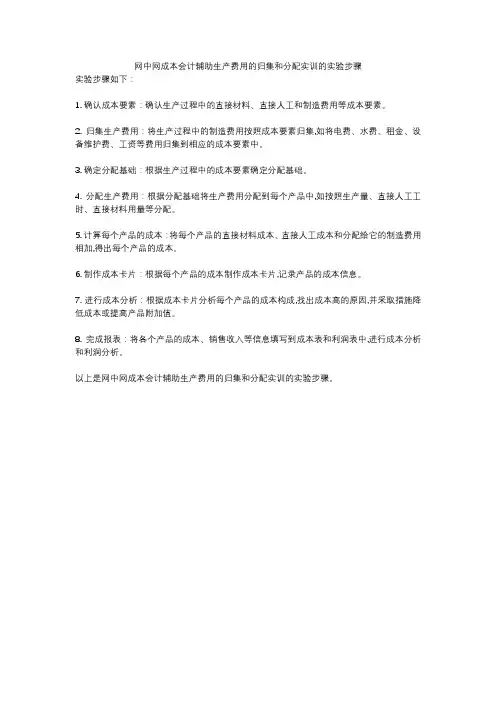

网中网成本会计辅助生产费用的归集和分配实训的实验步骤

实验步骤如下:

1. 确认成本要素:确认生产过程中的直接材料、直接人工和制造费用等成本要素。

2. 归集生产费用:将生产过程中的制造费用按照成本要素归集,如将电费、水费、租金、设备维护费、工资等费用归集到相应的成本要素中。

3. 确定分配基础:根据生产过程中的成本要素确定分配基础。

4. 分配生产费用:根据分配基础将生产费用分配到每个产品中,如按照生产量、直接人工工时、直接材料用量等分配。

5. 计算每个产品的成本:将每个产品的直接材料成本、直接人工成本和分配给它的制造费用相加,得出每个产品的成本。

6. 制作成本卡片:根据每个产品的成本制作成本卡片,记录产品的成本信息。

7. 进行成本分析:根据成本卡片分析每个产品的成本构成,找出成本高的原因,并采取措施降低成本或提高产品附加值。

8. 完成报表:将各个产品的成本、销售收入等信息填写到成本表和利润表中,进行成本分析和利润分析。

以上是网中网成本会计辅助生产费用的归集和分配实训的实验步骤。

项目二生产费用的归集与分配任务一材料费用的归集与分配技能实训1:材料分配率=8×1000/(8×100+5×300)≈3.48元/千克甲产品应分配材料费用=3.48×8×100=2784元乙产品应分配材料费用=8×1000-2784=5216元技能实训2:①1月会计分录:借:基本生产成本——A产品 500制造费用 700辅助生产成本——供电车间 300贷:周转材料——低值易耗品——在库 1500 借:周转材料——低值易耗品——在用 2000贷:周转材料——低值易耗品——在库 2000 借:制造费用 1000贷:周转材料——低值易耗品——摊销 1000②2月会计分录:借:制造费用 1000贷:周转材料——低值易耗品——摊销 1000 借:周转材料——低值易耗品——摊销 2000贷:周转材料——低值易耗品——在用 2000任务二人工费用的归集与分配技能实训1:工资费用分配表福利费等分配表会计分录:借:基本生产成本——甲产品65 376——乙产品43 584制造费用17 025管理费用34 050贷:应付职工薪酬——工资141 000——职工福利14 100——工会经费2 820——职工教育经费2 115技能实训2:会计分录:借:生产成本35 100制造费用7 020管理费用 3 510贷:应付职工薪酬——非货币性福利45 630 (价税合计金额)借:应付职工薪酬——非货币性福利45 630贷:主营业务收入39 000应交税费——应交增值税(销项税额)6 630借:主营业务成本26 000贷:库存商品26 000任务三折旧费用的归集与分配技能实训1:借:制造费用31 900辅助生产成本——维修车间22 600管理费用15 200贷:累计折旧69 700技能实训2:借:制造费用290辅助生产成本——维修车间220——锅炉车间300管理费用860贷:银行存款 1 670任务四辅助生产费用的归集与分配技能实训1:辅助生产费用分配表(直接法)会计分录:借:制造费用95 040管理费用30 960贷:辅助生产成本——供电车间93 000——供水车间33 000技能实训2:辅助生产费用分配表(交互分配法)会计分录:①交互分配:借:辅助生产成本——供电车间900贷:辅助生产成本——供水车间900借:辅助生产成本——供水车间 6 000 贷:辅助生产成本——供电车间 6 000 ②对外分配:借:制造费用 94 480 管理费用 31 520贷:辅助生产成本——供电车间 87 900 辅助生产成本——供水车间 38 100任务五 制造费用的归集与分配技能实训1:制造费用分配率=48500/(35000+28000)≈0.77 甲产品应负担的制造费用=0.77 ×35 000=26 950 乙产品应负担的制造费用=48 500-26 950=21 550 技能实训2:制造费用年度计划分配率=268 000/(4×18 000+7×24 000)≈1.12 本月A 产品应负担制造费用=4×1600×1.12=7 168 本月B 产品应负担制造费用=7×1900×1.12=14 896 会计分录:借:基本生产成本——A 产品 7 168 ——B 产品 14 896 贷:制造费用 22 064任务六 生产损失的归集与分配技能实训1:车间:基本生产车间不可修复废品损失计算表会计分录:借:废品损失——甲产品 2 033贷:基本生产成本——甲产品 2 033 借:原材料 200贷:废品损失——甲产品 200 借:基本生产成本——甲产品 1 833 贷:废品损失——甲产品 1 833 技能实训2:车间:基本生产车间不可修复废品损失计算表会计分录:借:废品损失——乙产品 1 010贷:基本生产成本——乙产品 1 010 借:原材料 100贷:废品损失——乙产品 100 借:基本生产成本——乙产品 910 贷:废品损失——乙产品 910项目三 产品成本在完工产品与月末在产品之间的分配任务一 在产品不计算成本法技能实训:A 产品处理:借:库存商品——A 产品 160贷:待处理财产损益——待处理流动资产损益 160 借:待处理财产损益——待处理流动资产损益 160 贷:管理费用 160 B 产品处理:借:待处理财产损益——待处理流动资产损益 600 贷:库存商品——B 产品 600 借:其他应收款——王明 600贷:待处理财产损益——待处理流动资产损益 600任务二 在产品按固定成本计算法技能实训:完工产品与月末在产品费用分配表借:库存商品——甲产品 187 000贷:生产成本——基本生产成本 187 000任务三在产品按所耗原材料费用计算法技能实训:完工产品与月末在产品费用分配表借:库存商品——A产品117 000贷:生产成本——基本生产成本117 000任务四在产品按完工产品成本计算法技能实训:完工产品与月末在产品费用分配表借:库存商品——乙产品161 025贷:生产成本——基本生产成本161 025任务五约当产量比例法技能实训:完工产品与月末在产品费用分配表(1)材料分配率=68500/(400+50)=152.22元/件完工产品材料费=152.22×400=60 888元(2)第一工序完工程度=8×50%/(8+12+5)=16%第二工序完工程度=(8+12×50%)/(8+12+5)=56%第三工序完工程度=(8+12+5×50%)/(8+12+5)=90%(3)计算人工及制造费用的约当产量=15×16%+ 25×56%+ 10×90%=25.4 (5)人工费用分配率=58 200/(400+25.4)=136.81元/件完工产品人工费用=136.81×400=54 724元(6)制造费用分配率=52 800/(400+25.4)=124.12元/件完工产品制造费用=124.12×400=49 648元借:库存商品——乙产品161 025贷:生产成本——基本生产成本161 025任务六定额成本法技能实训:生产费用明细表(1)月末在产品定额材料成本=200×(10+15+5)=6 000(2)第一工序的工时定额=7×50%= 3.5小时第二工序的工时定额=7+8×50%= 11小时第三工序的工时定额=7+8+5×50%= 17.5小时(3)在产品的定额工时=10×3.5+ 15×11+ 5×17.5=177.5小时(4)月末在产品定额人工费用=3×177.5=532.5元月末在产品定额制造费用=4×177.5=710元借:库存商品——乙产品160 657.5贷:生产成本——基本生产成本160 657.5任务七定额比例法技能实训1:完工产品与月末在产品费用分配表(1)材料费用分配率=70 000/(80×300+80×50)=2.5元/kg 完工产品材料费用=2.5×80×300=60 000元(2)人工费用分配率=22 500/(10×300+5×50)=6.92元/小时完工产品人工费用=6.92×10×300=20 760元(3)制造费用分配率=20 800/(10×300+5×50)=6.4元/小时完工产品制造费用=6.4×10×300=19 200元借:库存商品——丁产品99 960贷:生产成本——基本生产成本99 960技能实训2:完工产品与月末在产品费用分配表(1)材料费用分配率=58 000/(4 800+55 500)=0.96完工产品材料费用=0.96×53 000=50 880元(2)人工费用分配率=23 000/(1 000+11 000)=1.92元/小时完工产品人工费用=1.92×10 500=20 160元(3)制造费用分配率=19 600/(1 000+11 000)=1.63元/小时完工产品制造费用=1.63×10 500=17 115元借:库存商品——A产品88 155贷:生产成本——基本生产成本88 155项目四产品成本计算的基本方法任务一品种法技能实训:材料费用分配表单位:元会计分录如下:借:基本生产成本-甲产品10410-乙产品6704辅助生产成本-运输车间900制造费用1938贷:原材料19952工资费用分配表单位:元会计分录如下:借:基本生产成本-甲产品4500-乙产品5500辅助生产成本-运输车间800制造费用1600贷:应付职工薪酬—工资12400其他费用汇总表单位:元会计分录如下:借:辅助生产成本-运输车间400制造费用6462贷:累计折旧6000银行存款等862辅助生产成本明细账运输车间单位:元辅助生产费用分配表单位:元会计分录如下:借:制造费用2000管理费用100贷:辅助生产成本-运输车间2100制造费用明细账单位:元制造费用分配表单位:元会计分录如下:借:基本生产成本-甲产品5400-乙产品6600贷:制造费用12000基本生产成本明细账产品:甲产品20××年5月单位:元基本生产成本明细账产品:乙产品20××年5月单位:元产品成本计算单产品:甲产品20××年5月单位:元产品成本计算单产品:乙产品20××年5月单位:元会计分录如下:借:产成品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464任务二 分批法技能实训:(1)101批本月全部完工,所发生的生产成本均为完工产品成本。

分项训练一:材料费用的分配某生产车间本月生产A、B两种产品,领用原材料8400元。

其中A产品实际产量为400件,单位产品材料消耗定额为4千克;B 产品实际产量为200件,单位产品材料消耗定额为9.5千克。

要求:按定额消耗量比例法计算分配材料费用(直接编制材料费用分配表)并写出有关会计分录。

材料费用分配表分项训练二:人工费用的分配某工业企业的基本生产车间本月份生产甲、乙、丙三种产品。

已知产量:甲产品1200件,乙产品800件,丙产品1500件。

已知产品单位工时定额为:甲产品1.5小时,乙产品2小时,丙产品3小时。

本月发生工资费用:甲、乙两种产品生产工人工资(计时工资)总额为289000元,丙产品按计件单价66元计付计件工资;车间管理人员5500元,企业行政管理部门人员26500元。

要求:根据以上资料分配本月工资费用并编制有关会计分录(分配结果直接填入工资费用分配表中)工资费用分配表分项训练三:辅助生产费用的分配(直接分配法)某企业有供水、供电两个辅助生产车间。

本月供水车间发生费用3000元,供电车间发生费用4000元。

供水车间提供劳务量36000立方米,供电车间提供劳务量25000度。

各受益对象耗用量见下表:要求:采用直接分配法分配辅助生产费用(直接填入分配表中)分项训练四:辅助生产费用的分配(一次交互分配法)某企业有供水、供电、机修三个辅助生产车间。

本月供水车间发生费用4000元,供电车间发生费用4600元,机修车间发生费用5000元。

供水车间提供劳务量40000立方米,供电车间提供劳务量23000度,机修车间提供劳务量500小时。

各受益对象耗用量见下表。

要求:采用一次交互分配法分配辅助生产费用(直接计算填入下表中)。

分项训练五:辅助生产费用的分配(计划成本分配法)某工厂有供水和蒸汽两个辅助生产车间。

本月供水车间发生费用4224元,蒸汽车间发生费用4032元。

供水和蒸汽两个辅助生产车间相互提供产品和劳务。

一、实训背景随着我国经济的快速发展,企业成本管理的重要性日益凸显。

材料费用作为企业生产成本的重要组成部分,其合理分配对于企业成本控制具有重要意义。

为了提高学生的成本管理意识和实际操作能力,我们开展了材料费用分配实训。

二、实训目的1. 熟悉材料费用的构成和分配原则。

2. 掌握材料费用分配的方法和步骤。

3. 培养学生实际操作能力,提高成本管理水平。

三、实训内容1. 材料费用的构成材料费用是指企业在生产经营过程中为生产产品所消耗的各种原材料、辅助材料、燃料、动力等费用。

主要包括以下几类:(1)直接材料费用:指直接用于产品生产的原材料、辅助材料等费用。

(2)间接材料费用:指在生产过程中为生产产品所发生的辅助材料、燃料、动力等费用。

(3)废品损失:指在生产过程中产生的废品、次品所造成的损失。

2. 材料费用分配原则(1)相关性原则:材料费用的分配应与产品生产的相关性相符,确保分配的合理性和准确性。

(2)受益原则:材料费用的分配应按照各产品受益程度进行分配,使分配结果更加公平。

(3)成本效益原则:在保证分配合理的前提下,尽量降低分配过程中的成本。

3. 材料费用分配方法(1)直接分配法:将材料费用直接分配到各个产品中。

(2)按产品产量分配法:按照各产品产量比例分配材料费用。

(3)按产品产值分配法:按照各产品产值比例分配材料费用。

(4)按产品工时分配法:按照各产品实际工时比例分配材料费用。

四、实训过程1. 收集企业实际材料费用数据,包括直接材料费用、间接材料费用、废品损失等。

2. 根据收集到的数据,分析各产品生产所需材料,确定材料费用构成。

3. 根据分配原则,选择合适的材料费用分配方法。

4. 对材料费用进行分配,计算出各产品分摊的材料费用。

5. 分析分配结果,评估分配方法的合理性。

五、实训结果通过实训,我们掌握了以下成果:1. 熟悉了材料费用的构成和分配原则。

2. 掌握了材料费用分配的方法和步骤。

3. 培养了实际操作能力,提高了成本管理水平。

材料费用计算分配实训报告分批法成本实训实验报告1一、实验目的:通过本次实训,了解分批法的特点,熟悉分批法的基本原理和一般程序,掌握简化的分批法的成本计算流程。

二、实验要求:(1)根据货币资金支出情况资料,编制银行存款付款凭证汇总表。

(2)根据各部门用水、用电资料,编制外购动力费用分配表,并编制记账凭证。

(3)根据领料凭证,汇总编制领料凭证汇总表。

(4)根据领料凭证汇总表及其他相关资料,编制材料费用分配表,并编制记账凭证。

(5)根据工资结算汇总表及其他相关资料,编制人工费用分配表,并编制记账凭证。

(6)根据固定资产折旧资料,编制固定资产折旧费用计算表和分配表,并编制记账凭证。

(7)根据前述各项分配表,登记辅助生产成本明细账和制造费用明细账。

(8)根据辅助生产成本明细账和其他相关资料,编制辅助生产费用分配表,并编制记账凭证。

(9)根据辅助生产费用分配表,登记辅助生产成本明细账和制造费用明细账,编制产品成本计算单。

(10)根据上述资料,计算各批次产品的完工成品成本和月末在产品成本,编制产品成本计算单。

(11)根据产品成本计算单,编制产成品成本汇总表,并编制记账凭证。

三、仪器设备、试剂或材料:课本、计算器、黑色笔、草稿纸四、实验方法与步骤按照产品批别(或生产指令号)开设生产成本明细账,并分别按成本项目设置转行或专栏,用以归集该批产品生产过程中所发生的各项费用;归集和分配生产费用;计算完工产品成本。

五、实验数据记录、处理及结果分析成本会计实习报告XX大学实习报告书题学专班姓学目:成本会计模拟实习院:商学院业:会计学级:xxx 名:xxx 号:xxxxxxx2014年06月23日成本实验报告课程系会计系专业会计学班级姓名xxxxxx 学号20指导老师学年学期2014-2015-1 2014年12月30日。

一、实训背景为了提高学生对材料费用分配的认识和操作能力,我参加了本次材料费用分配实训。

实训过程中,我们学习了材料费用的归集与分配原则、分配对象、分配方法以及具体的操作步骤。

通过本次实训,我对材料费用分配有了更深入的理解,以下为实训报告。

二、实训内容1. 材料费用分配原则(1)直接计入原则:对于直接用于产品生产的材料费用,应直接计入产品成本;对于不能直接计入产品的材料费用,应通过一定的分配方法计入成本。

(2)重要性原则:在产品成本中占有较大比重的材料费用,应以单独的成本项目直接材料列示;对于比重较小的材料费用,为简化成本核算,可将其列入制造费用。

2. 材料费用分配对象(1)基本生产耗用的材料费用:由基本生产各产品负担。

(2)辅助生产消耗的材料费用:由辅助生产的产品或劳务承担。

(3)各生产车间及管理部门消耗的间接材料费用:分别由制造费用和管理费用等承担。

(4)自制材料耗用的材料费用:由自制材料成本承担。

(5)委托加工所耗用的材料费用:由委托加工材料成本承担。

3. 材料费用分配方法(1)定额耗用量比例法:根据各产品或部门的定额耗用量比例进行分配。

(2)系数比例法:根据各产品或部门的系数比例进行分配。

(3)产品产量比例法:根据各产品或部门的产量比例进行分配。

三、实训过程1. 收集材料费用相关数据:包括原材料、辅助材料、燃料等费用。

2. 根据分配原则,确定分配对象。

3. 选择合适的分配方法,计算分配率。

4. 根据分配率,将材料费用分配到各产品或部门。

5. 编制材料费用分配表,进行账务处理。

四、实训结果通过本次实训,我掌握了以下成果:1. 熟悉了材料费用分配的原则、分配对象和分配方法。

2. 能够根据实际情况选择合适的分配方法,计算分配率。

3. 能够编制材料费用分配表,进行账务处理。

4. 提高了成本核算和财务管理能力。

五、实训体会1. 材料费用分配是成本核算的重要组成部分,对企业的成本管理和决策具有重要意义。

一、实训背景材料费用是企业生产过程中必不可少的费用,对于企业成本核算和成本控制具有重要意义。

为了提高学生对材料费用分配的理解和实际操作能力,本实训以某企业为例,对材料费用分配进行模拟实训。

二、实训目的1. 理解材料费用分配的概念、原则和方法;2. 掌握材料费用分配的计算过程;3. 提高学生实际操作能力和成本核算水平。

三、实训内容1. 实训资料:某企业某月生产部门领用材料费用明细表、产品产量及材料消耗定额。

2. 实训步骤:(1)收集资料:收集某企业某月生产部门领用材料费用明细表、产品产量及材料消耗定额。

(2)分析资料:分析材料费用明细表,了解各类材料的单价、数量、用途等信息;分析产品产量及材料消耗定额,了解各类产品对材料的消耗比例。

(3)计算分配标准:根据材料费用明细表和产品产量及材料消耗定额,计算分配标准,如按产品产量、按材料消耗定额等。

(4)分配材料费用:根据分配标准,将材料费用分配到各类产品上。

(5)编制材料费用分配表:将分配结果填写到材料费用分配表中。

(6)分析结果:分析材料费用分配结果,了解各类产品的材料成本构成。

四、实训过程1. 收集资料:通过查阅企业提供的材料费用明细表、产品产量及材料消耗定额,了解实训所需数据。

2. 分析资料:分析材料费用明细表,发现材料费用构成及各类材料用途;分析产品产量及材料消耗定额,了解各类产品对材料的消耗比例。

3. 计算分配标准:根据材料费用明细表和产品产量及材料消耗定额,确定按产品产量分配材料费用的标准。

4. 分配材料费用:按照计算出的分配标准,将材料费用分配到各类产品上。

5. 编制材料费用分配表:将分配结果填写到材料费用分配表中,包括产品名称、材料名称、单价、数量、金额等。

6. 分析结果:分析材料费用分配结果,了解各类产品的材料成本构成,为成本控制和成本优化提供依据。

五、实训总结通过本次实训,我们掌握了以下知识点:1. 材料费用分配的概念、原则和方法;2. 按产品产量分配材料费用的计算过程;3. 编制材料费用分配表的方法。

2015年1月第一车间生产馒头限额耗用面粉10 000KG,每KG面粉2元,领料人

A君向1号仓库发料人B君分别于1号、8号、18号、25号各领用面粉2500KG。

面粉材料编号为001。

(1)请完成下面领料单并根据领料单填制记账凭证:

表1-25

限额领料单

年月

领料车间:编号:

用途:发材料仓库:

生产计划部门:供销部门:仓库负责人:

(1)根据领料单填制下面记账凭证:

表1-26

看下面领料单,分析如何对该成本在馒头和肉包之间合理地进行分配?

付表1-6

限额领料单

2015年1月

领料车间:第一车间编号:

用途:生产馒头、肉包发材料仓库:1号仓库

生产计划部门:供销部门:仓库负责人:表1-27

(一)定额耗用量比例法

2015年1月,第一车间领用面粉共生产馒头1000袋,肉包2000袋,生产馒头和肉包耗用面粉消耗定额分别为15KG每袋和16KG每袋,领用面粉情况如上表2-2。

按要求完成以下内容。

①计算馒头及肉包定额耗用面粉数量:

②计算材料耗用分配率:

③计算馒头及肉包应分配的材料数量:

④计算馒头及肉包对应分配的材料费用:

⑤上面核算方法可以考核材料消耗定额的执行情况,有得于进行材料消耗的实物管理,但分配的计算工作量转大。

为了简化分配计算工作,可以直接按材料定额消耗量分配材料费用。

原材料费用分配率:

计算馒头及肉包对应分配的材料费用:

⑥分析计划与实际耗用面粉的情况,提出企业可以采取的处理措施:

(二)定额费用分配法

2015年1月,第一车间领用面粉共生产馒头1000袋,肉包2000袋,生产馒头和肉包每袋的材料费用定额分别为30元和32元,领用面粉情况如上表2-2。

按定额费用分配法,按要求完成以下内容。

①计算馒头及肉包定额费用:

②计算材料费用分配率:

③计算馒头及肉包对应分配的材料费用:

④根据本业务填制下面记账凭证:

表1-28

表1-29

(三)重量比例分配法

2015年1月,第一车间领用面粉共生产馒头1000袋,每袋重18KG ,共生产肉包2000袋,每袋重20KG,领用面粉情况如上表2-2。

按重量比例分配法,按要求完成以下内容。

①计算馒头及肉包产成品总重量:

③计算馒头及肉包对应分配的材料费用:

(四)实际产量分配法

2015年1月,第一车间领用面粉共生产馒头1000袋,肉包2000袋,领用面粉情况如上表2-2。

按实际产量分配法,按要求完成以下内容。

①计算材料费用分配率:

②计算馒头及肉包对应分配的材料费用:

(五)标准产量分配法(系数分配法)

2015年1月,第一车间领用面粉共生产馒头1000袋,共生产肉包2000袋,馒头为标准产品,肉包的系数为1.1,领用面粉情况如上表2-2。

按标准产量分配法,按要求完成以下内容。

①计算馒头及肉包总标准重量:

③计算馒头及肉包对应分配的材料费用:

④说说实际产量分配法与标准产量分配法的异同。

(六)根据下面给出的资料,请选择适当的分配方法对材料成本进行核算,并填制相应记账凭证:

(1)车间本月份生产A、B两种产品分别为400件、600件,共同耗用甲材料8000千克,该原材料的单位实际成本为每千克8元,该材料单位消耗定额A、B产品分别为每件9千克和6千克。

表1-30

(2)车间本月生产A、B两种产品分别为400件、600件,共同好用乙材料

2 000千克,每千克11.80元;共同耗用丙材料

3 000千克,每千克9元。

两种产品的材料费用定额分别为40元与50元,要求计算两种产品的材料费用。

表1-31

(3)某企业生产A、B两种产品。

共同消耗甲材料和乙材料。

具体情况如下:A产品投产100件,原材料消耗定额甲材料为10千克/件,乙材料5千克/件。

B 产品投产200件,原材料消耗定额甲材料为5千克/件,乙材料3.5千克/件。

A、B产品实际消耗量:甲材料2200千克,乙材料1440千克。

甲材料计划单价2元,乙材料3元,材料成本差异率-2%,计算A、B产品应负担的原材料费用,并做出会计分录。

表1-32

表

1-33

学习活动4:

某公司2015年1月投产馒头10 000袋,肉包15 000袋,每袋馒头和肉包定额费用皆为12元;假设月初月末均无在产品,所有产品当月完工入库。

根据付表1-7至1-12完成

限额领料单

材料科目:原材料 2015年1月

编号: 领料车间:第一车间 发材料仓库:1号仓库

用途:生产馒头、肉包

付表1-7

生产计划部门:供销部门:仓库:O君

付表1-8

限额领料单

材料科目:原材料2015年1月编号:

领料车间:第一车间发材料仓库:1号仓库

用途:生产馒头、肉包

生产计划部门:供销部门:仓库:O君

付表1-9

限额领料单

材料科目:原材料2015年1月编号:

领料车间:第一车间发材料仓库:1号仓库

用途:生产馒头

生产计划部门:供销部门:仓库:O君

限额领料单

材料科目:原材料 2015年1月

编号: 领料车间:第一车间 发材料仓库:1号仓库

用途:生产肉包

生产计划部门:

供销部门:

仓库:O 君

领料单

领料部门:供电车间 用途:发电 日期:2015年1月15日

领料部门负责人:E 君 领料人:A 君 会计: 发料人:B 君

领料单

领料部门:维修部门 用途:维修生产设备 日期:2015年1月15

日

付表1-12

付表1-10 付表1-11

领料部门负责人:E君领料人:D君会计:发料人:B君表1-33

发料凭证汇总表

表1-34

材料费用分配汇总表

年月日。