资产评估案例

- 格式:ppt

- 大小:1.40 MB

- 文档页数:10

企业价值评估案例一案例S 公司是1994年10月经省人民政府批准,由台湾S 集团公司投资设立于英属百慕大群岛之J 公司100%控股投资的外商独资企业。

S 公司位于K 市经济技术开发区,注册资本2200万美元,经营范围为生产销售陶瓷制品、美术陶瓷、精密陶瓷。

2001年9月,S 公司董事会决议将公司改制为股份有限公司,遂聘请资产评估机构对S 公司所拥有的整体资产进行评估。

评估人员根据S 公司所处的具体环境和经济背景,结合特定的评估目的和评估方法的特点,选择收益法进行评估,并确定评估基准日为2001年8月31日。

具体的评估过程如下: 一、收益法适用性判断收益法是指通过估算被评估资产的未来预期收益并折算成现值,借以确定被评估资产价格的一种资产评估方法。

收益法的基本原理是资产的购买者为购买资产而愿意支付的货币量不会超过该项资产未来所能带来的期望收益的折现值。

收益法的计算公式:评估值=未来收益期内各期收益的现值之和,即:()()∑=+++=ni n i i r r Rr R P 111 式中:P :企业整体资产的评估值; i R :未来第i 年企业的预期收益;R :n 年后企业的年等额预期收益; r :折现率;n :预期收益年限。

评估人员从企业总体情况、本次评估目的和企业前3年财务报表分析三个方面对本评估项目能否采用收益法作出适用性判断。

1、总体情况判断根据对S 公司历史沿革、所处行业、资产规模、盈利情况、市场占有率等各方面综合分析以后,评估人员认为本次评估所涉及的S 公司整体资产具有以下特征:(1)被评估资产是经营性资产,产权明确并保持完好;企业具备持续经营条件;(2)被评估资产是能够用货币衡量其未来收益的整体资产,表现为企业营业收入能够以货币计量的方式流入,相匹配的成本费用能够以货币计量的方式流出,其他经济利益的流入流出也能够以货币计量,因此企业整体资产的获利能力所带来的预期收益能够用货币衡量。

(3)被评估资产承担的风险能够用货币衡量。

资产评估经典案例资产评估是评估一家公司或个人的固定资产、流动资产和其他财产的价值。

下面是一些经典的资产评估案例。

固定资产评估案例:1. 一家公司将其不动产出售。

评估师被聘请来确定不动产的价值,包括办公楼、停车场和库存区。

评估师考虑了不动产的位置、年龄、维护状况和周围区域的市场价值。

评估结果表明这家公司的不动产价值为1000万美元。

2. 一家工厂关闭了,将其设备和机器出售。

评估师需要考虑设备的年龄、维护状况、现在的市场需求和来自竞争对手的报价,来确定机器的价值。

评估结果表明这些设备价值为250万美元。

流动资产评估案例:1. 一家制药公司被收购,需要对其存货进行评估。

评估师需要确定每个产品的数量、价格和保质期,来计算存货的总价值。

评估结果表明该公司的存货价值为500万美元。

2. 一名富翁去世,其家庭需要确定其股票和债券的价值。

评估师需要查看这些投资的每个证券的数量、种类和市场价值,来计算这些股票和债券的总价值。

评估结果表明这位富翁的证券价值为1000万美元。

其他财产评估案例:1. 一家公司需要评估其知识产权的价值,包括专利、商标和版权。

评估师需要考虑这些知识产权的拥有权、有效期、维护状况和市场需求,来确定其价值。

评估结果表明这家公司的知识产权价值为2000万美元。

2. 一位商人需要确定其珠宝和艺术品的价值。

评估师需要考虑每件物品的品种、年龄、材料和艺术品的重要性,来确定其价值。

评估结果表明这位商人的珠宝和艺术品的总价值为500万美元。

以上是一些经典的资产评估案例,这些案例向我们展示了资产评估对于公司和个人来说非常重要,仔细评估自己的资产可以帮助我们更好地管理自己的财务状况。

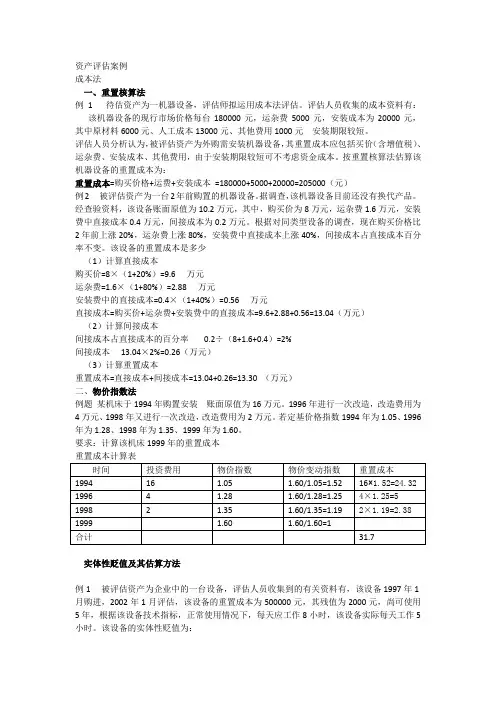

资产评估案例成本法一、重置核算法例1待估资产为一机器设备,评估师拟运用成本法评估。

评估人员收集的成本资料有:该机器设备的现行市场价格每台180000元,运杂费5000元,安装成本为20000元,其中原材料6000元、人工成本13000元、其他费用1000元安装期限较短。

评估人员分析认为,被评估资产为外购需安装机器设备,其重置成本应包括买价(含增值税)、运杂费、安装成本、其他费用,由于安装期限较短可不考虑资金成本。

按重置核算法估算该机器设备的重置成本为:重置成本=购买价格+运费+安装成本=180000+5000+20000=205000(元)例2被评估资产为一台2年前购置的机器设备。

据调查,该机器设备目前还没有换代产品。

经查验资料,该设备账面原值为10.2万元,其中,购买价为8万元,运杂费1.6万元,安装费中直接成本0.4万元,间接成本为0.2万元。

根据对同类型设备的调查,现在购买价格比2年前上涨20%,运杂费上涨80%,安装费中直接成本上涨40%,间接成本占直接成本百分率不变。

该设备的重置成本是多少(1)计算直接成本购买价=8×(1+20%)=9.6万元运杂费=1.6×(1+80%)=2.88万元安装费中的直接成本=0.4×(1+40%)=0.56万元直接成本=购买价+运杂费+安装费中的直接成本=9.6+2.88+0.56=13.04(万元)(2)计算间接成本间接成本占直接成本的百分率0.2÷(8+1.6+0.4)=2%间接成本13.04×2%=0.26(万元)(3)计算重置成本重置成本=直接成本+间接成本=13.04+0.26=13.30 (万元)二、物价指数法例题某机床于1994年购置安装账面原值为16万元。

1996年进行一次改造,改造费用为4万元、1998年又进行一次改造,改造费用为2万元。

若定基价格指数1994年为1.05、1996年为1.28、1998年为1.35、1999年为1.60。

楼面地价,又称单位建筑面积地价,是指平均到每单位建筑面积上的土地价格。

楼面地价=土地总价格/建筑总面积容积率=建筑总面积/土地总面积楼面地价=土地单价/容积率无形资产:【例7-4】甲啤酒厂将该厂知名的注册商标使用权通过许可使用合同允许乙啤酒厂使用,使用期限为5年。

双方约定由乙啤酒厂每年按使用该商标新增利润的25%支付给甲啤酒厂,作为商标使用费。

经预测,在未来5年中乙啤酒厂使用甲啤酒厂的商标后每年新增净利润分别为300万元、320万元、350万元、370万元和390万元。

假设折现率为12%,则该商标使用权的价值为:【例7-5】某国有企业改制过程中需要对其全部资产进行评估。

该企业有一项专利技术(实用新型),两年前自行研制开发并获得专利证书。

根据委托方提供和评估人员调查分析,有关资料如下:(1)该专利研发过程中的直接成本费用(包括材料费、人工费及其他费用等)合计为万元;(2)间接成本费用(包括分摊的管理费、非专用设备折旧费及其他费用等)合计为万元;(3)由于人工费占研发成本的比重较小,按生产资料价格指数调整原始成本,近两年同类生产资料价格变动指数分别为5%和8%;(4)同类专利技术现行平均的成本利润率为200%;(5)营业税税率为5%,城市维护建设税为营业税的7%,教育费附加为营业税的3%;(6)该专利技术剩余经济寿命为6年。

试该专利权的所有权价值。

评估计算过程如下:(1)计算无形资产重置成本直接成本现值=×(1+5%)×(1+8%)=(万元)间接成本现值=×(1+5%)×(1+8%)=(万元)研发利润=(+)×200%=(万元)按照现行税法规定,企业整体转让不交营业税和增值税,故营业税及附加不需计算。

重置成本=++=万元)(2)计算无形资产的贬值率贬值率= =25%(3)计算无形资产的评估值评估值=×(1-25%)=(万元)【例7-6】某公司转让某项专利技术许可使用权,资料如下:(1)该项专利技术是该公司两年前购买的,当时的购买价格及有关购置费用合计为400万元;(2)近两年同类无形资产的转让价格上涨了15%;(3)经分析,该专利技术的剩余经济寿命为8年;(4)根据合同规定,该专利转让的是排他使用权,即使用权仅为买卖双方所拥有,不再转让给第三者使用。