税务会计练习题

- 格式:ppt

- 大小:1.07 MB

- 文档页数:118

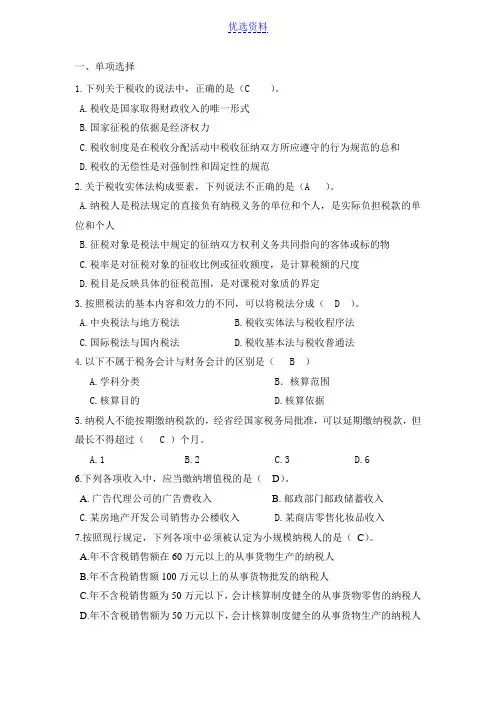

一、单项选择1.下列关于税收的说法中,正确的是(C )。

A.税收是国家取得财政收入的唯一形式B.国家征税的依据是经济权力C.税收制度是在税收分配活动中税收征纳双方所应遵守的行为规范的总和D.税收的无偿性是对强制性和固定性的规范2.关于税收实体法构成要素,下列说法不正确的是(A )。

A.纳税人是税法规定的直接负有纳税义务的单位和个人,是实际负担税款的单位和个人B.征税对象是税法中规定的征纳双方权利义务共同指向的客体或标的物C.税率是对征税对象的征收比例或征收额度,是计算税额的尺度D.税目是反映具体的征税范围,是对课税对象质的界定3.按照税法的基本内容和效力的不同,可以将税法分成( D )。

A.中央税法与地方税法B.税收实体法与税收程序法C.国际税法与国内税法D.税收基本法与税收普通法4.以下不属于税务会计与财务会计的区别是( B )A.学科分类 B.核算范围C.核算目的D.核算依据5.纳税人不能按期缴纳税款的,经省经国家税务局批准,可以延期缴纳税款,但最长不得超过( C )个月。

A.1B.2C.3D.66.下列各项收入中,应当缴纳增值税的是(D)。

A.广告代理公司的广告费收入B.邮政部门邮政储蓄收入C.某房地产开发公司销售办公楼收入D.某商店零售化妆品收入7.按照现行规定,下列各项中必须被认定为小规模纳税人的是(C)。

A.年不含税销售额在60万元以上的从事货物生产的纳税人B.年不含税销售额100万元以上的从事货物批发的纳税人C.年不含税销售额为50万元以下,会计核算制度健全的从事货物零售的纳税人D.年不含税销售额为50万元以下,会计核算制度健全的从事货物生产的纳税人8.从理论上说,作为增值税课税对象的增值额是指(A )。

A.v+m B.v C.m D.c+v+m 9.某企业收一批免税农产品用于生产,在农产品收购发票上注明价款100000元,支付运输公司运送该批货物回厂的运费20**元,该企业此项业务可计算抵扣增值税进项税( A )元。

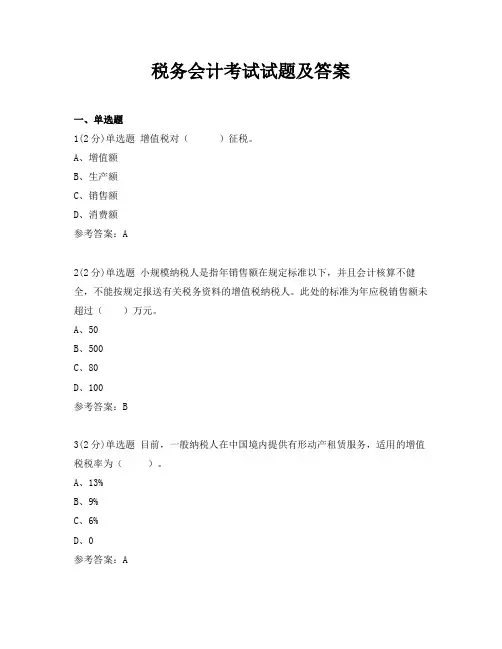

税务会计考试题及答案详解一、单选题1. 根据《企业所得税法》,企业所得税的税率是多少?A. 10%B. 20%C. 25%D. 30%答案:C 解析:根据《企业所得税法》规定,一般企业所得税的税率为25%。

2. 以下哪项不属于增值税的征税范围?A. 销售货物B. 加工修理修配劳务C. 提供非经营性服务D. 进口货物答案:C 解析:增值税的征税范围包括销售货物、提供加工、修理修配劳务以及进口货物,但不包括提供非经营性服务。

二、多选题1. 以下哪些项目可以作为企业所得税的税前扣除项目?A. 工资薪金支出B. 职工福利费支出C. 罚款支出D. 捐赠支出答案:A、B 解析:根据税法规定,企业所得税的税前扣除项目包括工资薪金支出和职工福利费支出。

罚款支出和捐赠支出通常不得税前扣除。

2. 增值税的纳税人包括以下哪些类型?A. 个体工商户B. 企业单位C. 非企业单位D. 个人答案:A、B、C 解析:增值税的纳税人包括个体工商户、企业单位和非企业单位,不包括个人。

三、判断题1. 企业所得税的应纳税所得额是企业的收入总额减去不征税收入和免税收入后的余额。

答案:错误解析:企业所得税的应纳税所得额是企业的收入总额减去不征税收入、免税收入和各项扣除后的余额。

2. 增值税一般纳税人可以抵扣进项税额。

答案:正确解析:增值税一般纳税人在计算应纳税额时,可以抵扣购进货物、接受加工修理修配劳务、服务、无形资产和不动产时支付或者负担的增值税额。

四、简答题1. 简述企业所得税的计税基础。

答案详解:企业所得税的计税基础是指企业在一定会计期间内,按照税法规定计算的应纳税所得额。

它包括企业的总收入减去税法允许的不征税收入、免税收入和各项税前扣除项目后的余额。

企业所得税的计税基础是确定企业应纳税额的基础。

五、案例分析题案例:某企业2023年度实现销售收入1000万元,发生成本费用800万元,其中包括职工福利费支出20万元,捐赠支出10万元,罚款支出5万元。

税务会计考试试题及答案一、单选题1(2分)单选题增值税对()征税。

A、增值额B、生产额C、销售额D、消费额参考答案:A2(2分)单选题小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

此处的标准为年应税销售额未超过()万元。

A、50B、500C、80D、100参考答案:B3(2分)单选题目前,一般纳税人在中国境内提供有形动产租赁服务,适用的增值税税率为()。

A、13%B、9%C、6%D、0参考答案:A4(2分)单选题下列( )属于增值税的纳税人。

A、为其所在单位修理发生故障的机器的职工B、加工玉器的某个人独资企业C、为员工上下班提供交通车的单位D、进口货物的出口方参考答案:B5(2分)单选题一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,()内不得变更。

A、12个月B、 36个月C、24个月D、两年参考答案:B6(2分)单选题商标转让属于()。

A、设计服务B、知识产权服务C、技术开发服务D、销售无形资产参考答案:D7(2分)单选题某一般纳税人企业,2020年7月3日,申报缴纳税款所属期为2020年6月份的增值税100万元,则正确的会计处理为()。

A、借:应交税费-应交增值税(已交税金)100万贷:银行存款 100万B、借:应交税费-应交增值税(转出未交增值税)100万贷:银行存款100万C、借:应交税费-未交增值税100万贷:银行存款 100万D、借:应交税费-应交增值税(转出未交增值税)100万贷:应交税费-未交增值税 100万借:应交税费-未交增值税100万贷:银行存款 100万参考答案:C8(2分)单选题企业下列()行为属于兼营销售货物、劳务、服务、无形资产或者不动产。

A、饭店提供餐饮服务同时销售烟酒饮料B、某商店销售并负责为用户安装空调C、饭店开设客房、餐厅从事服务业务并附设商场销售货物D、某公司提供建筑材料的同时承担建筑、安装业务参考答案:C9(2分)单选题下列各项业务应承担消费税纳税义务的有( )。

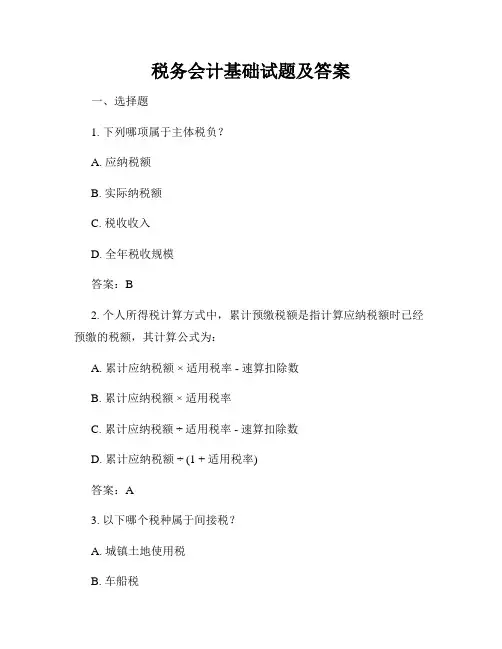

税务会计基础试题及答案一、选择题1. 下列哪项属于主体税负?A. 应纳税额B. 实际纳税额C. 税收收入D. 全年税收规模答案:B2. 个人所得税计算方式中,累计预缴税额是指计算应纳税额时已经预缴的税额,其计算公式为:A. 累计应纳税额 ×适用税率 - 速算扣除数B. 累计应纳税额 ×适用税率C. 累计应纳税额 ÷适用税率 - 速算扣除数D. 累计应纳税额 ÷ (1 + 适用税率)答案:A3. 以下哪个税种属于间接税?A. 城镇土地使用税B. 车船税C. 耕地占用税D. 企业所得税答案:B4. 企业计算应纳税所得额时,需要先计算:A. 营业收入B. 营业成本C. 营业利润D. 营业税金及附加答案:C5. 增值税的应税项目中,以下哪项属于应税货物销售?A. 金融服务B. 不动产出售C. 股权转让收入D. 知识产权转让收入答案:B二、判断题1. 企业所得税和个人所得税属于直接税。

答案:错误2. 小规模纳税人可以选择适用简易办法计税,也可以选择适用一般计税方法。

答案:正确3. 营业税已在中国境内征收,而增值税、消费税和资源税在中国境内征收。

答案:错误4. 企业计算应纳税所得额时,需要先计算营业成本。

答案:正确5. 税款滞纳金是指纳税人未按时缴纳税款所产生的罚款。

答案:正确三、简答题1. 简述税收的基本特征。

答:税收的基本特征包括强制性、无偿性、权力性和可变性。

税收是政府依法向纳税人强制性征收的一种财政收入,纳税人需要按规定缴纳税款,而政府则无需提供等额的直接回报给纳税人。

税收是政府行使权力的一种表现,通过税收的征收和使用,政府可以对社会资源进行重新配置。

此外,税收征收标准和税率可以根据需要进行调整,具有一定的可变性。

2. 个人所得税的计算方式有哪些?答:个人所得税的计算方式包括综合所得适用税率法和累计预扣法。

综合所得适用税率法是指根据纳税人的综合所得确定应纳税额,税率分为7个等级,根据不同的所得水平适用不同的税率。