三一重工资本结构分析

- 格式:pdf

- 大小:657.71 KB

- 文档页数:14

金融天地三一重工市值管理的案例分析魏 雪 宋 清 天津科技大学经济与管理学院摘要:随着股权分置改革的积极推进,中国股市步入了全流通时代。

自施光耀先生2005年首次提出市值管理的概念,市值管理理论就对上市企业的发展起到很大的推动作用。

对市值管理的分析,不仅仅对企业的管理者,更对股东、投资者和利益相关者以及监管层都具有深刻意义。

在全新的资本市场环境中,对股东和经营者来说如何进行市值管理成为一个大家都关注的问题。

本文基于市值管理的概念,分析了具体内容以及与价值管理的联系,并对三一重工市值管理行为从价值创造、价值经营、价值实现三个方面进行分析,最后对上市公司市值管理提出建议。

关键词:市值管理;价值管理;并购重组中图分类号:F830.9 文献识别码:A 文章编号:1001-828X(2018)027-0287-03The Analysis on Sany Heavy Industry Market Value Management CaseWei Xue Song Qing(College of Economics and Management,Tianjin University of Science and Technology,Tianjin 300222) Abstract: As the nation is vigorously putting forward the non-tradable shares reform,China's stock market entered a full circulation times. Since Mr. Shi Guangyao put forward the concept of market value management for the first time in 2005, the market value management theory played an important role in promoting the development of listed companies. Analysis on the market value management have profound significance not only for the business managers, but also for the shareholders, investors, stakeholders and regulators. In the new capital market environment, how to conduct on the market value management has become the focus of attention for shareholders and managers.This article start with the definition of the market value management, analyze the relationship between market value management and value management. Make an assessment of analyze three parts of Sany Heavy Industry company’s market value management behaviors which are value creation, value management and value implementation,Finally puts forward some Suggestions on market value management of listed companies.Keywords: Market Value Management; Value Management; Mergers and Acquisitions一、引言自从进入二十一世纪以来,上市公司成为中国经济发展建设的重要组成部分。

三一重工是我国股权分置改革的第一家试点公司,公司的股权分置改革方案为其他公司的股权分置改革树立了样板。

一、三一重工股改方案内容三一重工股份有限公司于2005年6月10日召开2005年第一次临时股东大会,会议采用现场投票与网络投票相结合的表决方式审议通过公司股权分置改革方案。

股权分置改革方案:以公司总股本2.4亿股为基数,由非流通股股东向流通股股东支付总额为2100万股股票和4800万元现金对价、即每10股流通股将取得3.5股股票和8元现金对价后,原非流通股将获得“上市流通权”。

本次股改方案先于2004年度资本公积金转增股本预案实施。

[注:公司2004年度利润分配预案修改为:以2004年末总股本2.4亿股为基数,向全体股东每10股转增10股派2元(含税),原为10转5派1。

] 5月10日股改方案亮相,拟每10股送3股派8元现金。

5月25日公告,非流通股股东将向流通股股东10股增加0.5股,现金对价不变。

2005年6月17日正式实施股改方案,以前一交易日15日收盘价23.82元为准,当日自动除权价为17.05元。

表1 股权分置改革相关数据一览改革前市值比=(非流通股数量×每股净资产)/(流通股数量×公告前收盘价)根据三一集团提出的方案,按方案提出的前一个交易日4月29日的收盘价16.95元计,方案实施后流通股东的持股成本下降到11.96元,而三一重工2004年的每股收益为1.36元,即试点方案实施后,三一重工的静态市盈率下降到10倍以下,已与美国股市中同业跨国公司的平均市盈率水平接近。

据三一集团执行总裁向文波介绍,三一集团提出“每10股划转3.5股返还8元”方案的初衷,是把发行之初高于国际市场平均市盈率水平的溢价部分返回给流通股东。

这一方案至少实现了两个目的,一方面三一集团通过划转股份和返还现金的方式,将近3亿元的超额溢价成本返回给投资者,获得了非流通股的流通权,而另一方面投资者不需要花费任何现金,并且未给市场带来过度扩容的负担。

三一重工偿债能力分析篇一《三一重工偿债能力的那些事儿——从订单风波看端倪》咱就说这个三一重工啊,那在工程机械行业那可是响当当的名号。

我有个朋友老王,就在跟三一重工有点业务往来的公司上班。

有段时间,市场上突然传出各种关于订单的消息,就像平静的湖面扔了颗大石头,溅起了不小的水花。

老王跟我说起啊,之前公司和三一重工合作得那叫一个顺风顺水,订单也是稳稳当当的。

可突然有一阵,三一重工的订单好像出了点小状况。

具体咋回事呢?原来是市场大环境变了,好多工程项目都暂停或者放缓了进度,这直接导致三一重工接到的订单数量急剧下降。

就好比一条原本车水马龙的大街,突然没什么行人了,那店铺的生意肯定也受影响啊。

这订单一下降,问题就来了。

三一重工要维持日常的运营,那可是需要大把的资金啊。

工人的工资得发吧,原材料得买吧,各种设备的维护保养也不能少啊。

就好比一个大家庭,每天的开销那是少不了的,可这赚钱的渠道突然变窄了,那压力自然就上来了。

从偿债能力的角度来看,订单减少意味着收入可能减少,那还钱的本事是不是也得打个问号呢?就好比你本来每个月赚五千,还房贷啥的都没问题,突然这个月只赚两千了,那还钱的时候心里就得犯嘀咕了。

不过呢,三一重工也不是吃素的。

人家在行业里摸爬滚打这么多年,还是有自己的一套应对方法的。

他们开始调整生产策略,减少不必要的开支,尽量把资金都用到刀刃上。

这就好比家里日子紧巴了,那就少吃点外卖,多自己做饭,能省一点是一点。

通过这一阵的调整啊,三一重工的偿债能力好像又慢慢稳住了。

就像一个生病的人,经过一番调理,又慢慢恢复了元气。

咱就盼着三一重工以后能顺顺当当的,毕竟在这行业里,它可是顶梁柱啊,要是倒了,那可影响不小。

篇二《三一重工偿债能力的韧性——从一次招标事件说起》有一次啊,我听说三一重工参与了一个大项目的招标。

这个项目那可是个香饽饽,好多企业都盯着呢。

我那个做工程的表弟小李就跟我详细唠了唠这里面的事儿。

当时招标现场那叫一个热闹啊,各家企业都带着自己的资料,信心满满地准备大显身手。

三一重工经济业务核算方法三一重工是中国领先的工程机械制造企业,其经济业务核算方法主要包括财务会计和管理会计两个方面。

一、财务会计财务会计是指对公司的经济业务进行核算、记录和报告的会计方法。

三一重工的财务会计主要体现在以下几个方面:1.会计准则:三一重工根据中国会计准则进行财务会计核算,确保财务报表的准确性和可比性。

2.会计记录:三一重工通过会计核算系统对企业的各项经济业务进行记录,包括销售收入、成本、费用、税金等。

3.资产负债表:三一重工编制资产负债表,反映公司资产、负债和股东权益的状况。

资产负债表包括资产、负债和所有者权益三个要素。

4.利润表:三一重工编制利润表,反映公司经营活动的成果。

利润表包括营业收入、成本、费用和利润等要素。

5.现金流量表:三一重工编制现金流量表,反映公司现金及现金等价物的流入与流出。

现金流量表包括经营活动、投资活动和筹资活动三个部分。

二、管理会计管理会计是指为企业内部管理提供数据和信息的会计方法。

三一重工的管理会计主要体现在以下几个方面:1.成本核算:三一重工进行成本核算,包括原材料成本、人工成本、制造费用等。

通过成本核算,企业可以了解产品的成本构成,为价格制定、利润计算等提供依据。

2.预算管理:三一重工进行预算管理,通过预算编制和实际执行对比,控制成本、提高效益。

预算管理可以帮助企业合理安排资源,实现预期目标。

3.绩效评价:三一重工进行绩效评价,通过制定绩效指标、测量实际绩效和对比预算绩效来评估管理层和员工的绩效。

绩效评价可以激励员工,促进企业的持续发展。

4.报表分析:三一重工对财务报表进行分析,了解企业的财务状况和经营情况,为决策提供依据。

报表分析可以帮助企业识别问题与机会,制定相应的措施。

在财务会计和管理会计的基础上,三一重工通过内外部审计、监督和检查等方式,进一步加强对经济业务的核算和监控,确保财务信息的真实性和可靠性。

同时,公司还与专业机构合作,进行国际财务报告准则(IFRS)转换等工作,提高财务会计的国际化水平。

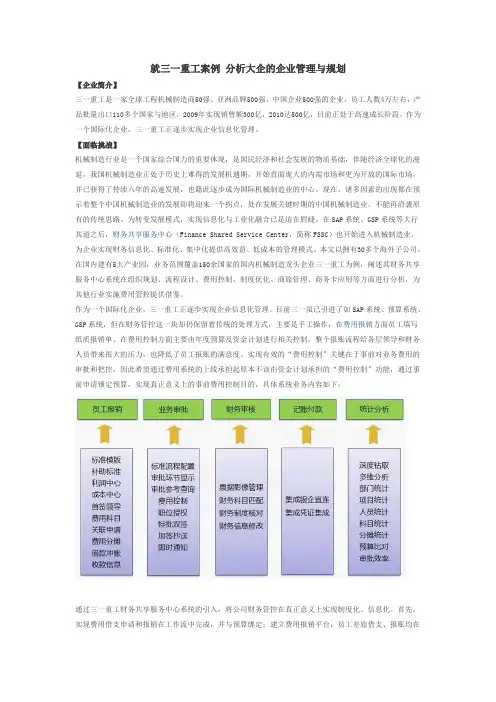

就三一重工案例分析大企的企业管理与规划【企业简介】三一重工是一家全球工程机械制造商50强、亚洲品牌500强、中国企业500强的企业,员工人数4万左右,产品批量出口110多个国家与地区,2009年实现销售额300亿,2010达500亿,目前正处于高速成长阶段。

作为一个国际化企业,三一重工正逐步实现企业信息化管理。

【面临挑战】机械制造行业是一个国家综合国力的重要体现,是国民经济和社会发展的物质基础,伴随经济全球化的漫延,我国机械制造业正处于历史上难得的发展机遇期,开始直面庞大的内需市场和更为开放的国际市场,并已获得了持续六年的高速发展,也籍此逐步成为国际机械制造业的中心。

现在,诸多因素的出现都在预示着整个中国机械制造业的发展即将迎来一个拐点,处在发展关键时期的中国机械制造业,不能再沿袭原有的传统思路。

为转变发展模式,实现信息化与工业化融合已是迫在眉睫。

在SAP系统、GSP系统等大行其道之后,财务共享服务中心(Finance Shared Service Center,简称FSSC)也开始进入机械制造业,为企业实现财务信息化、标准化、集中化提供高效益、低成本的管理模式。

本文以拥有30多个海外子公司,在国内建有5大产业园,业务范围覆盖150余国家的国内机械制造龙头企业三一重工为例,阐述其财务共享服务中心系统在组织规划、流程设计、费用控制、制度优化、商旅管理、商务卡应用等方面进行分析,为其他行业实施费用管控提供借鉴。

作为一个国际化企业,三一重工正逐步实现企业信息化管理。

目前三一虽已引进了如SAP系统、预算系统、GSP系统,但在财务管控这一块却仍保留着传统的处理方式,主要是手工操作:在费用报销方面员工填写纸质报销单、在费用控制方面主要由年度预算及资金计划进行相关控制,整个报账流程给各层领导和财务人员带来很大的压力,也降低了员工报账的满意度。

实现有效的“费用控制”关键在于事前对业务费用的审批和把控,因此希望通过费用系统的上线承担起原本不该由资金计划承担的“费用控制”功能,通过事前申请锁定预算,实现真正意义上的事前费用控制目的,具体系统业务内容如下:通过三一重工财务共享服务中心系统的引入,将公司财务管控在真正意义上实现制度化、信息化。

三一重工并购案例的财务绩效分析三一重工是一家著名的工程机械企业,在国内外市场拥有广泛的影响力。

2012年,三一重工并购了德国普茨迈斯特公司,这一并购案例在当时引起了广泛的。

本文将以三一重工并购案例的财务绩效分析为主题,探讨并购的财务绩效以及未来的发展展望。

并购财务绩效的定量分析方法主要包括财务指标分析和现金流分析。

财务指标分析包括偿债能力、运营能力、获利能力等方面,可以用来评估企业的财务状况和经营绩效。

现金流分析可以通过分析企业的现金流入和流出,来评估企业的现金流情况和未来发展潜力。

在偿债能力方面,三一重工的资产负债率一直处于较高水平,但并购后有所下降,同时流动比率和速动比率也得到了改善。

这表明并购后三一重工的偿债能力有所提高。

在运营能力方面,并购后三一重工的总资产周转率和存货周转率均有所提高,而应收账款周转率略有下降。

这表明并购为三一重工带来了更好的运营能力。

在获利能力方面,并购后三一重工的净利润增长率和总资产收益率均有所提高,而销售毛利率略有下降。

这表明并购为三一重工带来了更好的获利能力。

并购后,三一重工的现金流情况得到了显著改善。

企业的现金流入和流出情况均呈现出稳定增长的趋势,表明企业具有较好的现金流管控能力和未来发展潜力。

综合以上财务指标分析和现金流分析,可以得出以下三一重工并购案例的财务绩效得到了显著提升。

并购后,企业的偿债能力、运营能力和获利能力均得到了改善,同时现金流情况也表现良好。

这表明并购为三一重工带来了诸多好处,有利于企业的长远发展。

通过比较三一重工并购前后的偿债能力指标,可以发现资产负债率在并购后呈下降趋势,而流动比率和速动比率呈上升趋势。

这表明并购降低了企业的财务风险,提高了债务偿还能力。

并购后,三一重工的总资产周转率和存货周转率均呈上升趋势,而应收账款周转率呈下降趋势。

这表明并购改善了企业的资产和存货管理能力,但对应收账款的管理造成了一定的压力。

需要加强应收账款风险管理。

中联重科与三一重工的财务报表对比分析第一部分中联重科与三一重工经营发展概述一、国内工程机械现状随着国内经济的快速增长以及国内对基础设施的大力建设,工程机械产品需求极其旺盛,从而刺激行业高速发展。

但2012年1-11月中国工程机械行业经历了一个紧缩的现金流量,应收账款基高销售,经济遭遇寒流,工程机械行业话题不断。

十八大的胜利召开,预示着行业进入了新一轮增长期,特别是随着城镇化的发展,工程机械需求量巨大。

在快速增长的同时,也爆发出许多问题。

中国工程机械/路面机械发展过程中存在的产业,产业集中度不高,自主创新能力不足,发展方式粗放,可靠性和耐久性与国外先进产品仍有差距,节能减排任务重,液压件,控制原有的核心部分基本材料,发展滞后,关键是,一些行业大型机械不能制造,品牌效应不强,售后服务不到位,如没有根本转变问题。

二、工程机械行业特点工程机械行业有其明显的自身特征:1、从整体上看,行业技术进步比较缓慢,后发企业通过快速学习,依靠质量提升、成本降低,可以获得后发优势。

2、工程机械行业的发展趋势与整个社会的固定资产投资之间呈现比较明显的正相关关系,具有明显的周期性。

3、工程机械对售后服务有非常高的要求,行业存在比较明显的规模效应。

4、行业投资规模比较大,属于人力、技术、资金密集型行业,对新进入者来说,行业进入壁垒比较高。

三、国内工程机械产品市场竞争格局国内工程机械行业主要分为挖掘机、起重机、混泥土机械、路面与压实机械、装载机。

叉车、推土机、桩土机械市场规模比较小。

挖掘机市场:产品可细分为大型挖掘机、中型挖掘机、小型挖掘机。

挖掘机是工程机械领域中技术难度最高,但是利润最大的子行业。

目前,国内挖掘机市场竞争力量主要有国内企业,韩日企业和欧美企业;总体上欧美企业产品处于产品高端区,韩日企业产品属于产品中端区,国内产品属于产品中低端区;生产厂商集中度不高,企业间竞争比较激烈。

而供应商集中度比较高,供应商的议价能力较强。

三一重工案例分析摘要:三一重工股份有限公司(以下简称三一重工)是一家工程机械制造企业。

由于缺少一个清晰、明确的融资策略,三一重工在融资过程中存在许多问题和障碍,这严重制约了公司的长远发展。

无论从企业自身的发展目标,还是从行业发展前景来看,科学的融资策略可避免企业高速发展带来的财务危机,因此,研究三一重工的融资策略有助于三一重工的可持续发展,可以实践和丰富现代企业融资理论和可持续发展理论,是三一重工落实科学发展观的有益探索和努力,同时对其他上市公司也有一定的借鉴意义。

关键词:融资策略;内源融资;外源融资一、三一重工基本情况介绍三一重工股份有限公司(简称三一重工)是一家工程机械制造企业。

注册资金148,800,0000元人民币。

总部位于湖南省长沙经济技术开发区。

上市时间为2003-07-03,发行数量6000万股。

2009年,三一集团实现销售209.36亿元,三一重工主营业务收入137.45亿。

2008年,三一集团实现销售135.02亿元,三一重工主营业务收入91.44亿。

2006年,三一集团实现销售78.09亿元,三一重工主营业务收入52.10亿。

2005年,三一集团实现销售57.92亿元,三一重工主营业务收入25.37亿。

2004年,三一集团实现销售58.47亿元,三一重工主营业务收入9.27亿。

二、融资的必要性与紧迫性分析三一重工正处于快速发展和扩张时期,如何通过融资获得更多的资金来促进企业的发展显得越来越重要。

三一重工进行融资的必要性和紧迫性主要体现在以下六个方面。

1.融资是实现公司未来发展展望的保证工程机械行业近几年受国内和国际市场的拉动,一直保持快速增长势头,但从2009年三季度开始,受国际金融危机冲击影响,产品销售增幅明显回落,国际金融危机对工程机械行业滞后影响逐步显现。

从短期来看,我国工程机械行业将受到不利影响,但从长期形势来看,由于城镇化、工业化加速,我国工程机械行业长期向好格局将维持不变。

三一重工股份有限公司公司LOGO三一是全球工程机械制造商50强、全球最大的混凝土机械制造商、中国企业500强、工程机械行业综合效益和竞争力最强企业、福布斯“中国顶尖企业”,中国最具成长力自主品牌、中国最具竞争力品牌、中国工程机械行业标志性品牌、亚洲品牌500强。

三一集团有限公司始创于1989年。

二十年来,三一集团秉持“创建一流企业,造就一流人才,做出一流三一重工贡献”的企业宗旨,打造了业内知名的“三一”品牌。

2007年,三一集团实现销售收入135亿元、利润40亿元,成为建国以来湖南省首家销售过百亿的民营企业。

2010年实现销售收入约500亿元。

2008年,尽管受金融危机影响,三一仍然延续了以往的增长,全年实现销售209亿元。

三一重工主要从事工程机械的研发、制造、销售,产品包括建筑机械、筑路机械、起重机械等25大类120多个品种,主导产品有混凝土输送泵、混凝土输送泵车、混凝土搅拌站、沥青搅拌站、压路机、摊铺机、平地机、履带起重机、汽车起重机、港口机械等。

目前,三一混凝土输送机械、履带起重机械、旋挖钻机已成为国内第一品牌,混凝土输送泵车、混凝土输送泵和全液压压路机市场占有率居国内首位,泵车产量居世界首位,是全球最大的长臂架、大排量泵车制造企业。

公司是经湖南省人民政府批准,由三一重工业集团有限公司整体变更设立的。

经有限公司2000年10月28日股东会决议通过,有限公司以2000年10月31日为基准日经审计的净资产18000 万元,按1:1的比例折为18000万股,由原有限公司股东三一控股有限公司、湖南高科技创业投资有限公司、锡山市亿利大机械有限公司、河南兴华机械制造厂和娄底市新野企业有限公司按其在原有限公司的权益比例持有,其中三一控股持有17380.93万股,高创投公司持有334.64万股,亿利大公司持有167.33万股,兴华厂持有89.24万股,新野公司持有27.86万股。

三一重工业集团有限公司所有资产、债务和人员全部进入股份有限公司。

三一重工SWOT分析三一重工为三一集团核心企业。

三一是全球工程机械制造商50强、全球最大的混凝土机械制造商、中国企业500强、工商机械行业综合效益和竞争力最强企业、福布斯“中国顶尖企业”,中国最具成长力自主品牌、亚洲品牌500强。

2012年1月30日,三一重工与世界混凝土巨头德国朴茨迈斯特日前在德国共同宣布,两家公司已达成正式协议,将在通过监管部门省和之后正式完成合并。

三一集团主业是以“工程”为主题的机械装备制造业,目前已全面进入工程机械制造领域。

主导产品为混凝土机械、筑路机械、挖掘机械、桩工机械、起重机械、非开挖施工设备、港口机械、风电设备等全系列产品。

其中混凝土机械、桩工机械、履带起重机械为国内第一品牌,混凝土泵车全面取代进口,国内市场占有率达57%,为国内首位,且连续多年产销量居全球第一。

对三一重工进行的SWOT分析一、优势分析(strengths)1、行业趋势好,发展空间大;2、行业技术壁垒较高,对手主要是外企和国企,竞争能力强;3、该行业目前毛利率较高;4、有眼光,重视人才与服务,对企业经营理解到位;二、机会分析(Opportunities)1、竞争优势不够明显,缺乏明确的战略控制点;2、属于周期性行业,对经济基本面依赖性大;3、经营团队不够执着,德的修养还不够,太张扬;三、机会分析(Opportunities)1、中国城市化、重化工行业向中国转移,带来巨大的发展空间与机会;2、目前除混凝土机械以外的细分市场占有率还不高,主要对手为日韩,还有很大的市场提升空间;四、威胁分析(Threats)1、不排除行业价格战;2、主要原料钢材价格大幅波动,严重影响盈利;3、树敌较多,要防暗箭;4、属于国企主导行业领域,可能受到政策打压;5、挺进德国面临文化管理的巨大风险,目前认识不足;通过SWOT分析可以总结出:1、针对国内竞争对手要采取产品差异化战略:通过进行持续的投资和创新,是得企业拥有与竞争对手系相比更高层次的人力资源,更专业化的研究机构、更完善的营销网络和更优良的基础设施,以更高品质、更优服务、更佳形象、更合理的性价比来获取超额利润。

三一重工[600031]2021年度财务分析报告目录一. 公司简介 (3)二. 公司贝才务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成根本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益根本构成情况 (7)2.2.2 流动负债根本构成情况 (8)2.2.3 非流动负债根本构成情况 (10)2.2.4 所有者权益根本构成情况 (11)2.3 利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (14)2.3.4 本钱费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债水平分析 (25)2.5.1 短期偿债水平 (25)2.5.2 综合偿债水平 (26)2.6 营运水平分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7 盈利水平分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE 〔净资产收益率〕 (31)2.7.4 ROA 〔总资产报酬率〕 (32)2.8 成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成根本情况三一重工2021年资产总额为90,541,298,000.0 元,其中流动资产为68,500,223,000.0 元,占总资产比例为75.66%;非流动资产为22,041,075,000.0 元,占总资产比例为24.34%;2021年三一重工总港产构成圄流血没皿三「■上・二位产合计2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目, 三一重工2021年的流动资产主要包括应收票据及应收账款、应收账款以及存货,各项分别占比为31.81%, 31.81%口20.81%2021年三一重工5ft幼黄产构成图援希〜■安星性全月^产■后生全国^产■点世墓据询配联赣■应H珊徽应收款频殴, 擀谶攻■ 其他应收效 ,方益CB t内赚的m就动黄产舅也济成贵产2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,三一重工2021年的非流动资产主要包括固定资产、无形资产以及长期股权投资,各项分别占比为48.16%, 15.15%^13.54%.2021年三一重工3E流动资产构成图■ 长期应收前■良嗡殷权投咬,其他校整工国投建,其他兆盍逊邕触资产■ 投童性席北产■国定资产, 在建工程 , 无形一■ 开发三色〔■商雪■ 长I的鹤蛙,递噩所的贵产,具像比温性广2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益根本构成情况三一重工2021年年总负债金额为45,014,553,000.0 元,所有者权益总额为45,526,745,000.0 元,其中资本金为8,426,246,000.0 元,资产负债率为49.72%, 在负债中,流动负债为42,148,594,000.0元;占负债和所有者权益总额的46.55%, 非流动负债为2,865,959,000.0元,占负债和所有者权益总额的3.17%.2021年三一重工负债和所有者权益构成BH50.28%5.17%■保我立贻寸■非流:晒喷合骨,所相看姻1遁东权费}合计2.2.2 流动负债根本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目, 三一重工2021年的流动负债主要包括短期借款、应付票据及应付账款以及应付账款,各项分别占 比为 39.53%, 29.13麻口 29.13%.2021年三一童工9a 负债构成图■ 血史或s ■ 具他应忖款 ■一年内到期常触怏 , 具幢网点长2021年二重工流动负债构成情况科目名称2021 年2021 年2021 年金额〔力兀〕百分比〔%〕金额〔力兀〕百分比〔%〕 金额〔力兀〕百分比〔%〕 流动负债合计 4,214,859 100.00% 3,393,535 100.00%2,298,254 100.00%短期借款 1,665,95439.53% 541,674 15.96% 697,687 30.36% 衍生金融负债 50,303 1.19% 89,8542.65% 92,620 4.03% 应付票据及应付账款 1,227,622 29.13% 0 0.00% 621,783 27.05% 应付账款 1,227,622 29.13% 00.00% 621,783 27.05% 预收款项 128,095 3.04% 135,709 4.00% 147,016 6.40% 应付职工薪酬 128,962 3.06% 104,625 3.08% 48,860 2.13% 应交税费 149,045 3.54% 52,375 1.54% 53,311 2.32% 其他应付款 414,9559.85% 2,015,14459.38% 233,945 10.18% 其中:应付利息 00.00% 00.00% 4,799 0.21% 应付股利0.00%0.00%8,563 0.37%一年内到期的非流动负212,9685.05%291,9088.60%299,92113.05%此付辰工寄酬 0.93%2.76% 2.30%37 N95% 7.69% 短用借款 ■访生会弼责 ■通付票据反响付煤 ,应引懒 ■翦收款项2.2.3 非流动负债根本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,三一重工2021年的非流动负债主要包括长期借款、递延所得税负债以及递延收益,各项分别占比为45.46%, 24.91% 和14.02%2021年三一重工非流动负债构成图42.02%,长期借萩,长期应付款■预计佞债,递延收疑■盅延所得税为俵■ H他韭据烟摘2.2.4 所有者权益根本构成情况所有者权益局部主要包括实收资本〔或股本〕、其他权益工具、资本公积、库存股、其他综合收益、专项储藏、盈余公积、未分配利润、少数股东权益科目, 2021 年三一重工的所有者权益局部主要包括未分配利润、实收资本〔或股本〕以及资本公积,各项分别占比为63.59% 18.51脸口13.07%2021年三一重工所有者权益构成圈实收资本咸隈本।・贺本公积•岸存量■其修治收左,蹒公袒,未分瞬词元〕元〕所有者权益〔或股东权益〕合计4,552,674 100.00% 3,250,211 100.00%2,637,318100.00%实收资本〔或股本〕842,624 18.51% 780,071 24.00% 766,821 29.08%其他权益工具0 0.00% 36,899 1.14%39,5331.50%资本公积594,831 13.07% 188,339 5.79%104,9793.98%库存股-83,955 -1.84% -11,110 -0.34% -17,582 -0.67%其他综合收益-129,140 -2.84% -142,024 -4.37%-153,162-5.81%盈余公积322,514 7.08% 318,180 9.79%296,57511.25%未分配利润2,895,223 63.59% 1,978,135 60.86% 1,512,594 57.35%少数股东权益110,576 2.43% 101,720 3.13%87,5573.32%2.3 利润分析2.3.1 净利润分析2021年三一重工的净利润为11,494,448,000.0 元,与2021年的6,303,487,000.0 元本目比上升了82.35%.2021-2021年三一重工净利涧变动趋均图2021—2021年三一重工净利润变动趋势年份金额〔力兀〕同比增长率〔%2021 13,8152021 16,379 18.57%2021 222,708 1259.65%2021 630,348 183.04%2021 1,149,444 82.35%2.3.2营业利润分析2021年三一重工的营业利润为13,775,426,000.0 元,与2021年的7,878,442,000.0 元本目比上升了74.85%.2021—2021年三一重工营业利润变动趋势年份金额〔万元〕同比增长率〔% 2021 17,0532021 119,552 601.04%2021 287,603 140.57%2021 787,844 173.93%2021 1,377,542 74.85%2021,2021年三一重工营业利润变动趋蛹■O闾比增长生[%]2.3.3利润总额分析2021年三一重工 的利润总额为13,454,318,000.0 元,与2021年的 7,550,244,000.0 元相比上升了 78.20%.2021・2021年三一・工利福总颤变动趋势图2021-2021年三一重工利润总额变动趋势年份金额〔万元〕同比增长率〔%2021 11,9882021 6,296 -47.48% 2021 286,884 4455.97% 2021755,024 163.18% 20211,345,43178.20%2.3.4本钱费用分析本钱和费用总额包括营业本钱、税金及附加、销售费用、治理费用、研发费用 和财务费用科目,2021年三一重工的本钱费用总额为62,440,453,000.0元,其中 营业本钱、销售费用以及研发费用,各项分别占比为81.57%, 8.79麻口 5.84%.局比君长率[为〕1^000.000,000-IQOMQOJ.OfU6.000,(X)0.000-4.000,000,000-zmo.omwi-c-2021201 fi 2021201E201Q■ 金SU 元〕O 同比曙长型[%〕2021年三一重工本钱费用构成画宫业式考■ 税言及的一L ■ 泄苣凿用, 君罡荽用■ 手反密名■ M美要同2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2021年三一重工的经营现金流量净额为13,265,375,000.0 元,与2021年的10,526,899,000.0 元相比上升了26.01% ;投资活动现金流净额为-11,980,880,000.0 元;筹资活动现金流净额为-1,150,729,000.0 元.2021-2021年三一重工经营.授贫及筹留活动现金流净颔盘岂浮初现田净飙〔元〕■ 发生活5观金流君次〔7EJ ■ 造2s话也现金流净颤阮J2.4.2 现金流入结构分析2021年三一重工现金流入总金额为113,787,815,000.0 元,其中经营活动现金流入为80,739,451,000.0元,占现金流入总额的70.96%;投资活动现金流入为15,882,346,000.0 元,占现金流入总额的13.96%;筹资活动现金流入为17,166,018,000.0 元,占现金流入总额的15.09%.2021年三一重工现金流入构成圈15.08%70.96%, 经常将咽蛀流入,技贵洁蚓隧漉入小计■假设资治力猊宝於、小计经营活动现金流入小计中销售商品/提供劳务收到的现金为78,764,734,000.0 元,占经营活动现金流入小计的97.55%;收到的税费返还为947,885,000.0元,占经营活动现金流入小计的1.17%;收到其他与经营活动有关的现金为1,026,832,000.0 元,占经营活动现金流入小计的1.27%.2021年三一重工经营活动现金流入构成图1.279697.56%■ 傩向箍/喔供劳务杷倏现金■收3即精囊遍迁■攻到其他^经驾却无桢隘投资活动现金流入小计中收回投资收到的现金为14,254,336,000.0元,占投资活动现金流入小计的89.75%;取得投资收益收到的现金为756,154,000.0元,占投资活动现金流入小计的4.76%;处置固定资产/无形资产和其他长期资产收回的现金净额为197,468,000.0元,占投资活动现金流入小计的1.24%;处置子公司及其他营业单位收到的现金净额为153,237,000.0元,占投资活动现金流入小计的0.96%;收到其他与投资活动有关的现金为521,151,000.0元,占投资活动现金流入小计的3.28%.201g年三一重工投资活动现金流入构成图, 红回蟠崎1的见叁■映斑直也挂的侬地姓拿走资产;无形费产电他长期究金收回的现金:年需.+班子公■司技其业莒业单山分团现金厚收■忸黑色与筵m.被契装筹资活动现金流入小计中吸收投资收到的现金为427,744,000.0元,占筹资活动现金流入小计的2.49%;其中:子公司吸收少数股东投资收到的现金为32,533,000.0 元,占筹资活动现金流入小计的0.19%;取得借款收到的现金为15,749,742,000.0元,占筹资活动现金流入小计的91.75%;收到其他与筹资活动有关的现金为988,532,000.0元,占筹资活动现金流入小计的 5.76%.2021年三一重工篝资活动现金流入构成图^91.57%吸收投交收到的现金■其加子公司喔/少器陪我案收到的现金,取得借靛收到的现金怛刍基赁渚切片旃现金2.4.3现金流出结构分析2021年三一重工现金流出总额为113,654,049,000.0 元,现金流出总额中经 营活动现金流出小计为 67,474,076,000.0 元,占现金流出总额的59.37%;投资活 动现金流出小计为27,863,226,000.0 元,占现金流出总额的24.52%;筹资活动现 金流出小计为18,316,747,000.0 元,占现金流出总额的16.12%,2021年三一重工现金流出总额构成■ 经营活劾证匕也」了 ・授贵活就3幅俄山叶 ・徐史活菊貌至赧t 小计59.3了%经营活动现金流出小计中购置商品/接受劳务支付的现金为51,971,762,000.0 元,占经营活动现金流出小计的77.02%;支付给职工以及为职工支付的现金为5,373,885,000.0 元,占经营活动现金流出小计的7.96%;支付的各项税费为3,879,035,000.0 元,占经营活动现金流出小计的 5.75%;支付其他与经营活动有关的现金为6,249,394,000.0 元,占经营活动现金流出小计的9.26%.2021年三一重工经营活动现金流出构成图用英商品俅受芳簪支忖的现含■变行给S5工以及为职工支付的现金,支忖的名友税孱支付具也邑蛙篙占岫关的现金投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为2,354,634,000.0 元,占投资活动现金流出小计的8.45%;投资支付的现金为24,297,616,000.0 元,占投资活动现金流出小计的87.2%;支付其他与投资活动有关的现金为1,210,976,000.0元,占投资活动现金流出小计的 4.35%.2021年三一重工投资活动现金流出构成图,青建医定资产/无序宽刊睬伯长期笋丈村的现佥■投潼文忖金瓯金■支付其屿授篁活到枸关的现金筹资活动现金流出小计中归还债务支付的现金为 13,993,935,000.0 元,占筹资活动现金流出小计的76.4%;分配股利/利润或偿付利息支付的现金为2,883,278,000.0 元,占筹资活动现金流出小计的15.74%;其中:子公司支付给 少数股东的股利、利润为127,126,000.0元,占筹资活动现金流出小计的0.69%; 支付其他与筹资活动有关的现金为 1,439,534,000.0 元,占筹资活动现金流出小计的7.86%o2021年三一重工筹资活劭现金流出构成图■堵还快招支付的现金■分田段利碉通或曲阳息^^现佥■ 具刊 于公可之引S 少®*的腹札 利起 , 支忖具色与触睛仙都朝重15,63962.5偿债水平分析2.5.1短期偿债水平从短期偿债比率看,三一重工2021年的流动比率、速动比率及现金比率分另U为162.52%, 128.71%, 32.09%.2021・2021年三一童工流动上睡.速动比率及现金匕睡o 光焚珏o 逮地缚〔%〕-o 理冬比生m2.5.2综合偿债水平从整体的资产负债率和产权比率指标来看, 2021年三一重工年的资产负债率和产权比率分别为49.72嘛口98.88%.2021・2021年三一重工黄产负磔&?喉匕睡2.6 营运水平分析2.6.1 存货周转率2021年三一重工的存货周转率为3.94次,2021年为4.03次,2021年比2021 年下降了0.09次.2021-2021年三一重工存货周转率图2.6.2 应收账款周转率2021年三一重工的应收账款周转率为3.21次,2021年为2.56次,2021年比2021年上升了0.65次2021-2021年三一重工应收陶:周转率2.6.3 总资产周转率2021年三一重工的总资产周转率为0.92次,2021年为0.85次,2021年比2021 年上升了0.07次.2021-2021年三一重工总资产周耨率图2.7 盈利水平分析反响企业盈利水平的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率.2021年三一重工的销售毛利率为32.69%,销售净利率为15.19% 总资产报酬率〔ROA为13.64%,净资产U^益率〔ROE为28.72%o2.7.1 销售毛利率2021年三一重工的销售毛利率为32.69%,2021年为30.62%, 2021年比2021年上升了 2.07%.2021*2021年三一重工梢售毛利率图2.7.2 销售净利率2021年三一重工的销售净利率为15.19%,2021年为11.29%, 2021年比2021 年上升了 3.9%.2021*2021年三一堇工情售净利率2.7.3 ROE 〔净资产收益率〕2021年三一重工的净资产收益率RO学28.72%,2021年为20.78%, 2021年比2021 年上升了7.94%.20212021年三一重工净褥产收益率ROES2.7.4 ROA 〔总资产报酬率〕2021年三一重工的总资产报酬率ROA^ 13.64%,2021年为9.27%, 2021年比2021 年上升了4.37%.20212021年三一重工总贸产报Bl率RO A图2.8 成长性分析反映企业成长性的指标主要有资产扩张率、营业总收入同比增长率、营业利润同比增长率、净利润同比增长率和净资产增长率. 2021年三一重工的资产扩张率为22.73%,营业总收入同比增长率为35.55%,营业禾润同比增长率为74.85%, 净利润同比增长率为82.35%,净资产增长率同比增长率为40.07%2.8.1 资产扩张率2021年三一重工的资产扩张率为22.73%,2021年为26.68%, 2021年比2021年下降了 3.95%,2021—2021年三一重工置产犷张率圄2.8.2 营业总收入同比增长率2021年三一重工的营业总收入同比增长率为35.55%,2021年为45.61%, 2021 年比2021年下降了10.06%.2021 2021年三一重工营业总收入同比增长率圈2.8.3 净利润同比增长率2021年三一重工的净利润同比增长率为82.35%,2021年为183.04%, 2021年比2021年下降了100.69%2021—2021年三一重工净利润同比增长率图2.8.4 营业利润同比增长率2021年三一重工的营业利润同比增长率为74.85%,2021年为173.93%, 2021 年比2021年下降了99.08%.2021-2021年三一重工营业利润同比增长率囤2.8.5 净资产同比增长率2021年三一重工的净资产同比增长率为40.07%,2021年为23.24%,2021年比2021 年上升了16.83%.2021—2021年三一重工净资产同比增长率图。

目 录 一、引言........................................................................................................................ 2 二、文献回顾................................................................................................................ 2 三、三一概况................................................................................................................ 4 1、三一简介 ............................................................................................................. 4 2、企业地位及竞争能力 ............................................................................................ 4 四、分析指标设计........................................................................................................ 5 五、指标结果分析........................................................................................................ 5 1、总体结果 ............................................................................................................. 5 2、资产负债率分析 ................................................................................................... 6 3、主营收入增长率分析 ............................................................................................ 6 4、公司资产规模 ...................................................................................................... 7 5、成长性 ................................................................................................................. 7 6、资产抵押价值 ...................................................................................................... 7 7、公司独特性 .......................................................................................................... 8 8、盈利能力 ............................................................................................................. 8 9、终极控制股东控制权 ............................................................................................ 9 10、流动比率............................................................................................................ 9 11、固定资产比例................................................................................................... 10 12、经营风险分析................................................................................................... 11 六、结论...................................................................................................................... 11

参考文献:.................................................................................................................. 12 附件:................................................................................................................... 13 一、引言 资本结构有广义和狭义之分。广义的资本结构是指全部资本的构成及其比例关系。而狭义的资本结构是指一个公司长期债务资本和权益资本的构成比例。一般资本结构理论研究均是从狭义的资本结构人手,来分析不同的资本(债务资本和权益资本)对公司价值的影响。 自1958年MM理论的提出以来,对资本结构问题的研究就一直受到国内外学者专家的关注,资本结构的选择对企业融资决策具有重要的指导作用,它直接决定企业的融资方式的选择及各种融资方式所占的比重,从而影响股东、债权人等相关利益主体对企业控制的程度。基于MM理论的拓展,出现了权衡理论、优序融资理论、信号模型、代理成本模型等等,这些理论的发展进一步扩展了MM理论,使资本结构理论更加与现实接近,从而使资本结构体系不断丰富,也为企业在融资方式的选择上提供了更多的理论支持,这些理论的发展有着重要的现实意义。

二、文献回顾 Taub(1975)利用1960——1969年期间89家公司的数据分析表明,企业的预期收益与利息差异、未来盈利的不确定性、规模、税率、具有偿债能力的时间长度和负债权益比共6个变量对企业资本结构的影响1。20世纪90年代的研究,以Harris 与 Raviv和Rajan 与 Zingales最为突出。Harris 与 Raviv(1991)表明,负债比率与固定资产比率、非债务税盾、投资发展机会、公司规模成正相关关系,与公司的变异性(风险性)、广告消费支出、破产的可能性和产品特殊性成负相关关系2。 吕长江、韩慧博(2001)运用沪深上市819家公司1998年的数据进行了实证分析,认为资本结构与企业的获利能力负相关,但同时得出资本结构与企业规模、成长性正相关的结论,另外还指出企业的负债率会与流动比率和固定资产比例成反方向变动3。郝丽萍、谭庆美(2001)运用上海交易所上市的100家公司作为样本,选用企业规模、获利能力、经营风险与总负债比例为指标,因素分析法和

1 Allan J. Taub. Determinants of the Firm's Capital Structure[J]. The Review of Economics and Statistics,1975.57

(4):410-416 2 Milton Harris, Artur Raviv. The Theory of Capital Structure[J]. The Journal of FinanceI.1991.46(1): 297–355 3吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南开管理评论,2001,05:26-29 岭回归方法进行实证研究,发现这三者与总负债比例成正相关,构成了影响企业资本结构的因素4。吴允锋、郗英(2004)研究的实证结果表明企业资本结构与企业规模、主营业务收入增长率正相关,而与企业盈利能力、非负债税盾和托宾指数负相关,并受行业因素影响;证实了所有权结构影响我国上市公司的企业杠杆5。胡国柳和黄景贵(2006)采用逐步回归法进行了实证分析,得出资产担保价值、成长性、企业规模、变异性、公司年龄等因素与企业的负债率正相关;非债务税盾、盈利能力与负债率负相关;另外,行业效应可能也是影响企业资本结构选择的重要因素6。 苏坤,杨淑娥(2009)年运用多元回归分析对我国民营上市公司2002-2006年共1441个样本进行实证分析,结果表明公司规模、资产抵押价值、成长性与资产负债率显著正相关。盈利能力、终极控制股东现金流权、终极控制股东控制权与公司负债水平显著负相关7。张晓辉(2010)选取了A股上市公司中机械、设备与仪表类公司共计187家企业2006——2007年的有关数据进行了多元回归分析,结果表明国家股比例、成长性、投资额与债务水平呈正相关关系,企业规模、盈利能力、非债务税盾、产生内部资源能力与债务水平呈负相关关系,但这些指标与长期负债率之间的相关性不显著8。洪菲(2011)在其学位论文中对工程机械行业2007-2010年的数据进行分析后得出资产负债率、流动负债率与盈利能力显著负相关;长期资本负债率、长期负债率与盈利能力微弱负相关;第一大股东持股比例与盈利能力显著正相关,前十大股东持股比例、Z指数与盈利能力微弱正相关;主营业务收入增长率、总资产自然对数与盈利能力显著正相关9。陈强(2012)对2007年至2009年65家制造业上市公司样本进行实证分析表明获利能力、公司资产规模和流通股比例与公司的资本结构呈显著正相关,公司发展能力与资本结构呈显著负相关10。