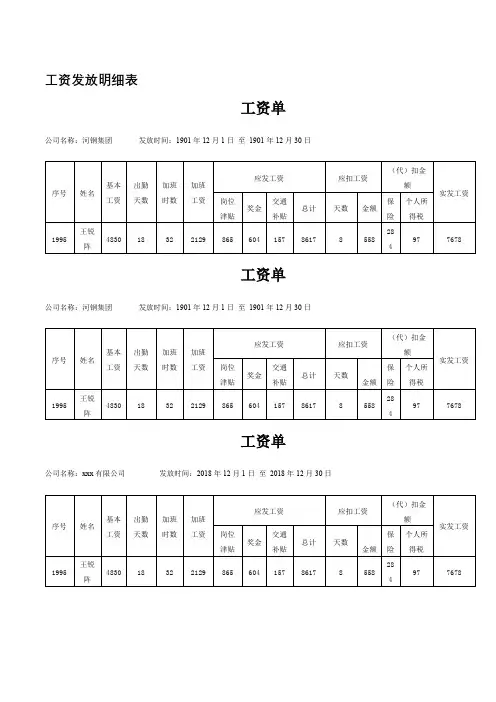

工资发放统计明细表

- 格式:xls

- 大小:32.00 KB

- 文档页数:1

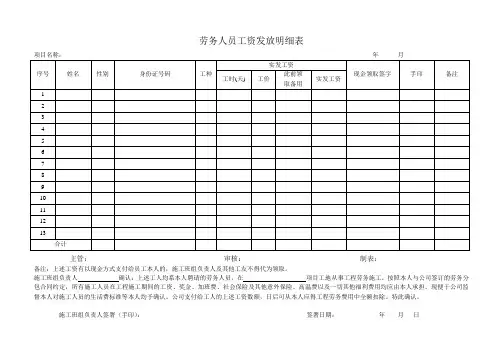

劳务人员工资发放明细表

主管:审核:制表:

备注:上述工资有以现金方式支付给员工本人的,施工班组负责人及其他工友不得代为领取。

施工班组负责人确认:上述工人均系本人聘请的劳务人员,在项目工地从事工程劳务施工。

按照本人与公司签订的劳务分包合同约定,所有施工人员在工程施工期间的工资、奖金、加班费、社会保险及其他意外保险、高温费以及一切其他福利费用均应由本人承担。

现便于公司监督本人对施工人员的生活费标准等本人均予确认。

公司支付给工人的上述工资数额,日后可从本人应得工程劳务费用中全额扣除。

特此确认。

施工班组负责人签署(手印):签署日期:年月日。

个人工资明细表

1. 基本信息

- 姓名:

- 部门:

- 工号:

- 入职日期:

2. 工资组成

- 基本工资:¥

- 绩效工资:¥

- 奖金:¥

- 加班工资:¥

- 勤工补贴:¥

- 社保:¥

- 个人所得税:¥

- 其他扣款:¥

3. 实际发放工资

- 扣款合计:¥

- 应发工资:¥

- 实发工资:¥

4. 细则说明

- 基本工资:员工的基本月工资金额。

- 绩效工资:根据员工的绩效表现而额外发放的工资。

- 奖金:根据员工的工作表现和公司绩效而额外发放的奖励。

- 加班工资:根据员工加班工时而发放的加班工资,按照公司规定的标准计算。

- 勤工补贴:给予需要临时加班或具备特殊技能的员工的额外津贴。

- 社保:公司为员工办理的社会保险,包括养老保险、医疗保险、失业保险和工伤保险等。

- 个人所得税:根据国家相关税法规定,根据员工工资收入进行按比例扣除的税款。

- 其他扣款:根据员工具体情况,可能存在的其他需要扣除的金额。

- 应发工资:根据员工实际工资组成计算,减去扣款合计。

- 实发工资:应发工资扣除个人所得税后的实际发放金额。

备注:以上数据仅供参考,以具体工资明细为准。

如有任何问题,请与人力资源部门联系。

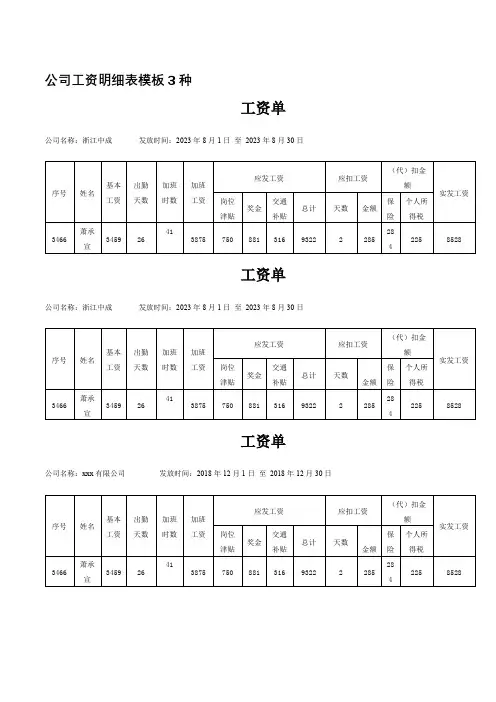

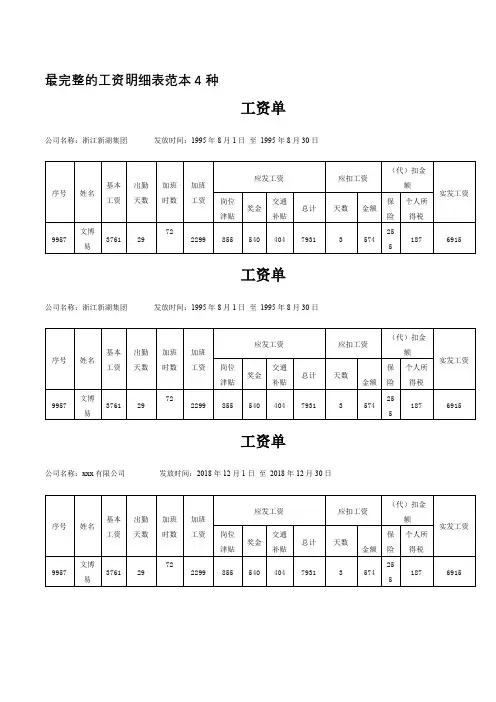

最完整的工资明细表范本4种

工资单

公司名称:浙江新湖集团发放时间:1995年8月1日至1995年8月30日

工资单

公司名称:浙江新湖集团发放时间:1995年8月1日至1995年8月30日

工资单

公司名称:xxx有限公司发放时间:2018年12月1日至2018年12月30日

工资条(1964年10月)

工资条(1964年10月)

工资条(1964年10月)

工资条(1964年10月)

工资条(1995年8月)

工资条(1995年8月)

工资条(1964年10月)

工资条(1964年8月)

工资条(1995年10月)

工资表

工资表

工资表

编制单位:浙江省商业集团有限公司工资月份:1995年8月

工资表

编制单位:浙江新湖集团工资月份:1964年8月

工资表

编制单位:浙江省商业集团有限公司工资月份:1995年10月。

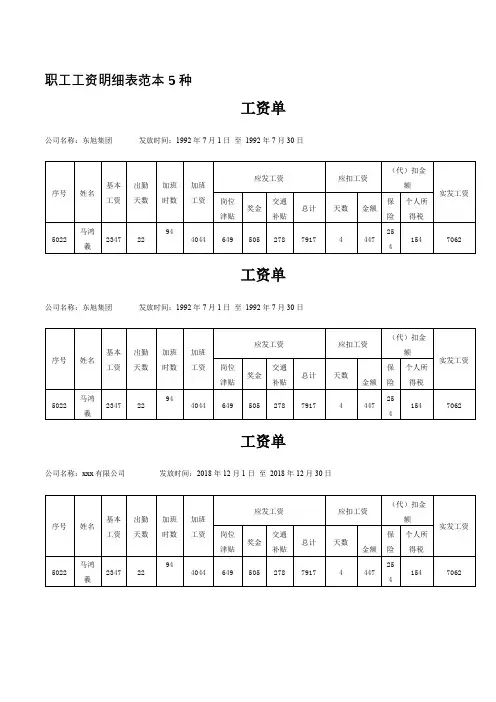

职工工资明细表范本5种

工资单

公司名称:东旭集团发放时间:1992年7月1日至1992年7月30日

工资单

公司名称:东旭集团发放时间:1992年7月1日至1992年7月30日

工资单

公司名称:xxx有限公司发放时间:2018年12月1日至2018年12月30日

工资条(1973年1月)

工资条(1973年1月)

工资条(1973年1月)

工资条(1973年1月)

工资条(1992年7月)

工资条(1992年7月)

工资条(1973年1月)

工资条(1973年7月)

工资条(1992年1月)

工资表

工资表

工资表

编制单位:宁波华东物资城市场建设开发有限公司工资月份:1992年7月

工资表

编制单位:东旭集团工资月份:1973年7月

工资表

编制单位:宁波华东物资城市场建设开发有限公司工资月份:1992年1月。

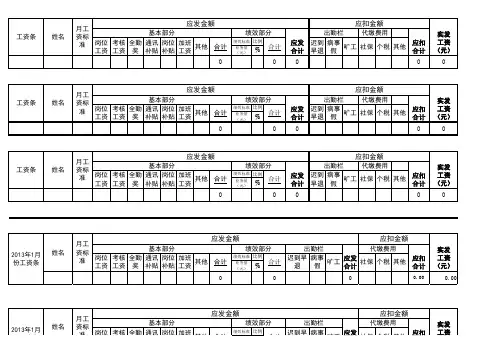

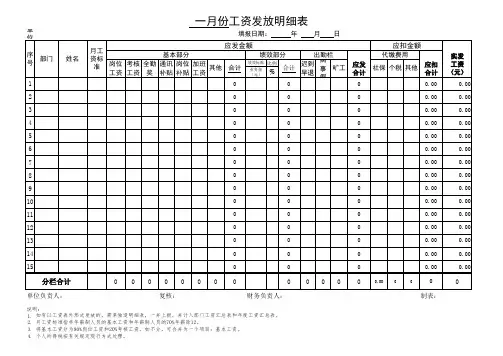

单单位:元1.2.3.4.单单位:元一月份工资发放明细表填报日期: 年 月 日单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

二月份工资发放明细表填报日期: 年 月 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

三月份工资发放明细表填报日期: 年 月 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表填报日期: 2013 年 5 月 15 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

五月份工资发放明细表填报日期: 2013 年 6 月 15 日1.2.3.4.单单位:元六月份工资发放明细表填报日期: 2013 年 7 月 15 日单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

单1.制表:复核:财务负责人:单位负责人: 一月份工资发放明细表填报日期:年月日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

说明:单单位负责人:二月份工资发放明细表填报日期: 年 月 日财务负责人:制表:复核:2.3.4.单填报日期: 年 月 日三月份工资发放明细表月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

1.2.3.4.单填报日期: 年 月 日说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表1.2.3.4.单单位负责人:五月份工资发放明细表填报日期: 年 月 日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

复核:财务负责人:制表:说明:1.2.3.4.单单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

六月份工资发放明细表填报日期: 年 月 日1.2.3.4.单如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

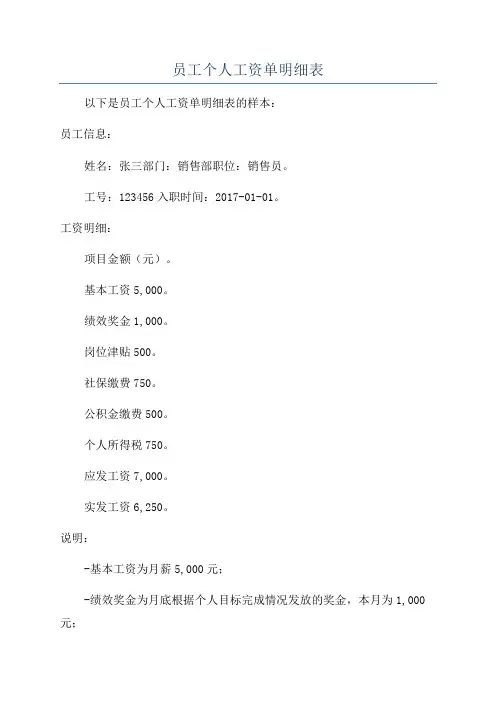

员工个人工资单明细表

以下是员工个人工资单明细表的样本:

员工信息:

姓名:张三部门:销售部职位:销售员。

工号:123456入职时间:2017-01-01。

工资明细:

项目金额(元)。

基本工资5,000。

绩效奖金1,000。

岗位津贴500。

社保缴费750。

公积金缴费500。

个人所得税750。

应发工资7,000。

实发工资6,250。

说明:

-基本工资为月薪5,000元;

-绩效奖金为月底根据个人目标完成情况发放的奖金,本月为1,000元;

-岗位津贴是销售员职位的津贴,每月发放500元;

-社保缴费包括养老保险、医疗保险等,由公司和个人各承担一部分;

-公积金缴费是强制性储蓄,也由公司和个人各承担一部分;

-个人所得税根据工资总额计算,按照国家税收政策进行缴纳;

-应发工资为实际应该支付给员工的金额,等于基本工资+绩效奖金+

岗位津贴;

-实发工资是实际支付给员工的金额,等于应发工资-社保缴费-公积

金缴费-个人所得税。