第四节 记忆

- 格式:ppt

- 大小:134.50 KB

- 文档页数:25

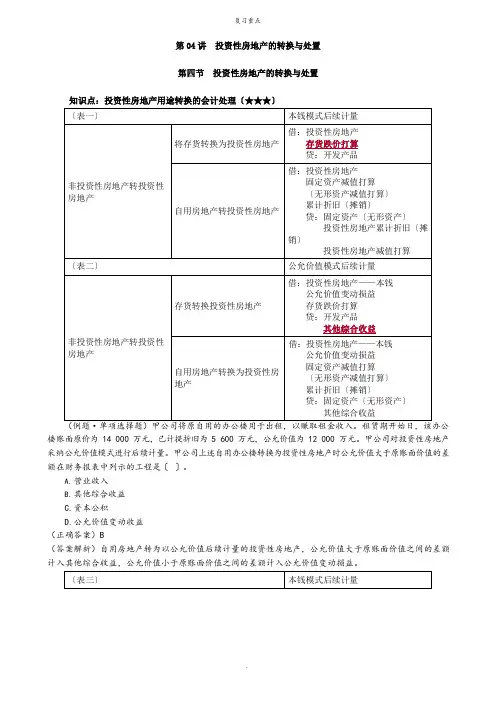

第04 讲投资性房地产的转换与处置第四节投资性房地产的转换与处置知识点:投资性房地产用途转换的会计处理〔★★★〕楼账面原价为 14 000 万元,已计提折旧为 5 600 万元,公允价值为 12 000 万元。

甲公司对投资性房地产采纳公允价值模式进行后续计量。

甲公司上述自用办公楼转换为投资性房地产时公允价值大于原账面价值的差额在财务报表中列示的工程是〔〕。

A.营业收入B.其他综合收益C.资本公积D.公允价值变动收益(正确答案)B(答案解析)自用房地产转为以公允价值后续计量的投资性房地产,公允价值大于原账面价值之间的差额计入其他综合收益,公允价值小于原账面价值之间的差额计入公允价值变动损益。

(例题·单项选择题)以下各项有关投资性房地产会计处理的表述中,正确的选项是〔〕。

A.以本钱模式后续计量的投资性房地产转换为存货,存货应按转换日的公允价值计量,公允价值大于原账面价值的差额确认为其他综合收益B.以本钱模式后续计量的投资性房地产转换为自用固定资产,自用固定资产应按转换日的公允价值计量,公允价值小于原账面价值的差额确认为当期损益C.以存货转换为以公允价值模式后续计量的投资性房地产,投资性房地产应按转换日的公允价值计量,公允价值小于存货账面价值的差额确认为当期损益D.以公允价值模式后续计量的投资性房地产转换为自用固定资产,自用固定资产应按转换日的公允价值计量,公允价值大于账面价值的差额确认为其他综合收益(正确答案)C(答案解析)选项 A、B,采纳本钱模式计量的投资性房地产转为非投资性房地产,应当将该房地产转换前的账面价值作为转换后的入账价值;选项 D,采纳公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的入账价值,公允价值与原账面价值的差额计入当期损益〔公允价值变动损益〕。

知识点:投资性房地产的处置〔★★〕(例题·计算分析题)甲公司为一家房地产开发企业,20×7年3 月10 日,甲公司与乙公司签订了租赁协议,将其开发的一栋写字楼出租给乙公司使用,租赁期开始日为20×7年4 月15 日。

第四节记忆概述一、什么是记忆记忆是过去经历过的事物在人脑中的反映。

在现实生活中,人们会遇到各种各样的事物,会思考各种各样的问题,同样也会学到一定的知识,产生一定的情感。

所有这些都会在头脑中留下痕迹,以后在适当的条件下,这些痕迹又会重新活动,再现出来,这一心理过程就是记忆。

从信息加工的视角看,记忆就是人脑对所输入的信息进行编码、储存和提取的过程。

记忆是一个复杂的心理过程,从“记”到“忆”包括识记、保持、再认或重现三个基本环节。

记忆是一个复杂的心理过程,它包括识记、保持、再认或重现三个相互联系的基本环节。

从信息加工观点看,这一基本过程是信息的输入(编码)、储存和提取。

(一)识记识记就是识别并记住事物的过程。

也可以说识记就是认识某一对象,并在头脑中留下印痕的过程。

识记是记忆的开端,是信息的输入过程,是记忆的前提和基础,因而要提高记忆的效果就必须有良好的识记。

1.识记的种类(1)无意识记和有意识记。

根据识记的目的性和意志努力的程度,可将识记分为无意识记和有意识记。

无意识记(不随意识记),是没有预定的目的,不经过任何努力,自然而然地记住某些事物的识记。

有意识记(随意识记),是指有一定的目的任务,按一定的方法、步骤进行,需要作一定意志努力的识记。

(2)机械识记和意义识记。

根据识记材料的性质、对识记材料的理解程度以及识记时所采用的方法,可以把识记分为机械识记和意义识记。

机械识记。

在对识记材料没有理解的情况下,依靠机械的重复而进行的识记叫机械识记。

意义识记。

通过对识记材料的理解而进行的识记叫意义识记。

2.影响识记效果的因素(1)识记的目的任务对识记的影响(2)识记材料的性质对识记的影响(3)识记材料的数量对识记的影响(4)不同感官对识记效果的影响此外,识记时主体的情绪状态、主观需要、知识经验、性格特点、能力类型等都对识记效果有一定的影响。

(二)保持保持是过去经历过的事物映象在头脑中得到巩固的过程。

用信息论的观点说,就是对传入大脑的信息进行编码、储存的过程。