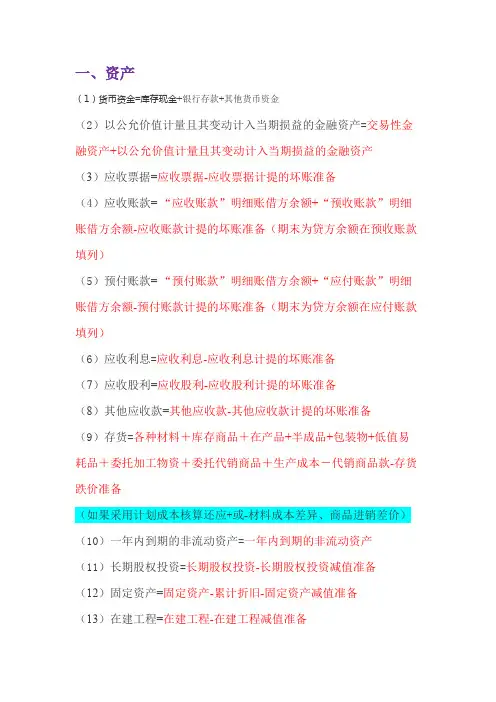

资产负债表的计算公式

- 格式:docx

- 大小:8.88 KB

- 文档页数:5

标准分配制造费用的计算:按照工资和福利费用为标准 来分配

首先要计算出本期发生的制造费用合计:

甲产品应承担制造费用的比例=甲产品的工资和福利+

(甲产品工资和福利+乙产品工资和福利)

乙产品应承担制造费用的比例=乙产品的工资和福利+

(甲产品工资和福利+乙产品工资和福利)

分配给甲产品的制造费用=本期发生的制造费用合计X甲产品应承担制造费用的比例

应付帐款=应付帐款的明细贷方+预付账款的明细贷方

记入

预收帐款项=预收明细帐贷方余额+应收明细帐贷方

余额

流动负债合计=应付账款+预收款项的合计+短期借

款

长期借款=减掉偿还短期借款数

负债合计=流动负债+长期借款

所有者权益合计=盈余公积+本年利润+利润分配+

实收资本

负债及所有者权益合计=负债合计+所有者权益合计

发出材料应负担的成本差异=发出材料的计划成本X材

料

材料成本差异率=(期初结存材料的成本差异+本期验

收入库材料的成本差异)*(期初存材料的计划成本+本

期验收入库材料的计划成本)X100%

固定资产折旧的计算公式:

年折旧额=(原始价值-预计净残值)+预计使用年限

年折旧率=(年折旧额+原始价值)X100%=(1—预

分配给乙产品的制造费用=本期发生的制造费用合计X乙产品应承担制造费用的比例

销 售 利 润 率 :(销 售 收 入-销 售 成 本)/销 售 收 入x100%=1-销售成本/销售收入

小规模纳税人的增值税额的计算法=本期发生额

1+0.06)=本期发生额*0.06

一般纳税人的增值税额的计算法=本期发生额

计净殖值率)+预计使用年限X100%

月折旧率=年折旧率+12

预计净残值率=预计净殖值+原始价值X100%

年折旧额=原始价值X年折旧率

月折旧额=年折旧额+12

固定净损失=现售价值一已提旧的原始价值一出售过

程中的费用

当期应提的坏帐准备=当期按应收款项余额X坏帐准备

计提率-(或+)"坏账准备"科目的贷方(借方)余额

资产负债表的计算公式:

贷币资金=银行存款+现金+其它贷币资金

应收帐款=应收账款明细帐借方余额+预收明细帐借

方余额-坏帐准备

预付款项=预付帐款的明细借方余额+应付帐款的明 细借方余额-坏帐准备

存贷=原材料+库存+低值易耗品+生产成本+委托 代销商品+周转材料+委托加工物资-存贷跌价准备-受 托代销商品款

利润的计算公式:

营业收入=主营业务收入+其它业务收入

营业成本=主营业务成本+其它业务成本

营业利润=主营业务的收入-主营业务成本-营业税

金及附加-销售费用-管理费用-财务费用-资产减值损 失+公允值变动收益+投资净收益

利润总额=营业利润+营业外收入一营业外支出

净利润=利润总额一所得税费用 材料成本差异的计算公式:

流动资产合计=贷币资金+(应收帐款借方余额-坏帐 准备)+应付帐款借方余额+预收帐款贷方余额+待摊费用

固定资产=固定资产余额-累计折旧-固定资产减值 准备

非流动资产合计=固定资产+长期股权投资+在建工

程+工程物资+无形资产+长期应收款+长期股权投资+

投资性房地产-固定资产清理

资产合计=流动资产+固定资产

首先要计算出本期发生的制造费用合计:

甲产品应承担制造费用的比例=甲产品的工资和福利+

(甲产品工资和福利+乙产品工资和福利)

乙产品应承担制造费用的比例=乙产品的工资和福利+

(甲产品工资和福利+乙产品工资和福利)

分配给甲产品的制造费用=本期发生的制造费用合计X甲产品应承担制造费用的比例

应付帐款=应付帐款的明细贷方+预付账款的明细贷方

记入

预收帐款项=预收明细帐贷方余额+应收明细帐贷方

余额

流动负债合计=应付账款+预收款项的合计+短期借

款

长期借款=减掉偿还短期借款数

负债合计=流动负债+长期借款

所有者权益合计=盈余公积+本年利润+利润分配+

实收资本

负债及所有者权益合计=负债合计+所有者权益合计

发出材料应负担的成本差异=发出材料的计划成本X材

料

材料成本差异率=(期初结存材料的成本差异+本期验

收入库材料的成本差异)*(期初存材料的计划成本+本

期验收入库材料的计划成本)X100%

固定资产折旧的计算公式:

年折旧额=(原始价值-预计净残值)+预计使用年限

年折旧率=(年折旧额+原始价值)X100%=(1—预

分配给乙产品的制造费用=本期发生的制造费用合计X乙产品应承担制造费用的比例

销 售 利 润 率 :(销 售 收 入-销 售 成 本)/销 售 收 入x100%=1-销售成本/销售收入

小规模纳税人的增值税额的计算法=本期发生额

1+0.06)=本期发生额*0.06

一般纳税人的增值税额的计算法=本期发生额

计净殖值率)+预计使用年限X100%

月折旧率=年折旧率+12

预计净残值率=预计净殖值+原始价值X100%

年折旧额=原始价值X年折旧率

月折旧额=年折旧额+12

固定净损失=现售价值一已提旧的原始价值一出售过

程中的费用

当期应提的坏帐准备=当期按应收款项余额X坏帐准备

计提率-(或+)"坏账准备"科目的贷方(借方)余额

资产负债表的计算公式:

贷币资金=银行存款+现金+其它贷币资金

应收帐款=应收账款明细帐借方余额+预收明细帐借

方余额-坏帐准备

预付款项=预付帐款的明细借方余额+应付帐款的明 细借方余额-坏帐准备

存贷=原材料+库存+低值易耗品+生产成本+委托 代销商品+周转材料+委托加工物资-存贷跌价准备-受 托代销商品款

利润的计算公式:

营业收入=主营业务收入+其它业务收入

营业成本=主营业务成本+其它业务成本

营业利润=主营业务的收入-主营业务成本-营业税

金及附加-销售费用-管理费用-财务费用-资产减值损 失+公允值变动收益+投资净收益

利润总额=营业利润+营业外收入一营业外支出

净利润=利润总额一所得税费用 材料成本差异的计算公式:

流动资产合计=贷币资金+(应收帐款借方余额-坏帐 准备)+应付帐款借方余额+预收帐款贷方余额+待摊费用

固定资产=固定资产余额-累计折旧-固定资产减值 准备

非流动资产合计=固定资产+长期股权投资+在建工

程+工程物资+无形资产+长期应收款+长期股权投资+

投资性房地产-固定资产清理

资产合计=流动资产+固定资产