家庭理财分析统计明细表

- 格式:xls

- 大小:28.50 KB

- 文档页数:2

家庭资产理财配置表

1. 资产清单,资产清单是家庭资产配置表的基础,主要包括现金、银行存款、股票、债券、房产、车辆、贵金属、保险产品等各

类资产的详细清单,以及它们的估值和所有权情况。

2. 负债清单,负债清单是资产配置表的另一重要组成部分,包

括房贷、车贷、信用卡欠款、其他债务等,需要详细列出每笔负债

的金额、利率、还款期限等信息。

3. 收支情况,家庭资产配置表还应该包括家庭的收入来源和支

出情况,包括固定收入(如工资、租金等)和不固定收入(如奖金、投资收益等),以及日常开支、生活费用、教育支出、医疗费用等

支出情况。

4. 风险偏好和财务目标,家庭资产配置表还应该考虑家庭成员

的风险偏好和财务目标,包括短期和长期的目标,如子女教育、养

老金规划、购房计划等。

5. 资产配置建议,最后,基于家庭的资产状况、负债情况、收

支情况、风险偏好和财务目标,可以给出相应的资产配置建议,包

括资产配置比例、投资品种、风险控制策略等。

通过家庭资产配置表,家庭可以全面了解自己的财务状况,合

理规划资产配置,实现财务目标,避免财务风险,提高财务收益。

因此,建立和不断更新家庭资产配置表对于家庭财务规划非常重要。

家庭理财表excel表格篇一:家庭理财规划表家庭理财规划表个人档2000元/年医疗/住院 4元/月安全出行 100元/月200元/月4000元/年6000元/年10000元/年12000元/年20000元/年20万/年50000元/年避税,避债,传承,继承人的培养,礼物赠品存钱利息20% 百万身价家庭方案小孩保障教育金创业、婚假度假,拿分红养老方案4000元/月养老金金融房产收租金1万/月养老金成功人士篇二:家庭理财实用表格家庭理财实用表格 (2005年,试用版)1目录1、家庭财务现状 ................................................................. (3)1.1、家庭财务状况 ................................................................. .......................................... 3 1.2、家庭存款状况 ................................................................. .......................................... 5 1.3、家庭贷款状况 ................................................................. .......................................... 7 1.4、家庭房产状况 ................................................................. .......................................... 7 1.5、家庭财物状况 ................................................................. .......................................... 8 1.6、家庭保管箱状况 ................................................................. .................................... 10 1.7、家庭保险状况 ................................................................. ........................................ 11 1.8、家庭收支状况 ................................................................. ........................................ 12 1.9、家庭投资交易状况 ................................................................. ................................2 (16)1.9.1、股票交易状况 ................................................................. .................................... 16 1.9.2、基金交易状况 ................................................................. .................................... 17 1.9.3、债券交易状况 ................................................................. (18)2、年底分析 ................................................................. (18)2.1、个人检查 ................................................................. ....................................................... 18 2.2、财务分析 ................................................................. . (21)2. 2.1、收入分析 ............................................................................................................21 2. 2.2、支出分析 ................................................................. ........................................... 21 2. 2.3、投资分析 ................................................................. ........................................... 22 2. 2.4、风险分3析 ................................................................. ........................................... 22 2.2.5、总结 ................................................................. . (22)3、五年计划 ................................................................. (23)3.1、资产目标 ................................................................. ....................................................... 23 3.2、其他目标 ................................................................. ....................................................... 24 4、下一年度计划 ................................................................. (25)4.1、下一年度目标 ................................................................. ............................................... 25 4.2、下一年度预算 ................................................................. .. (25)1、家庭财务现状1.1、家庭财务状况这是家庭的资产负债表。

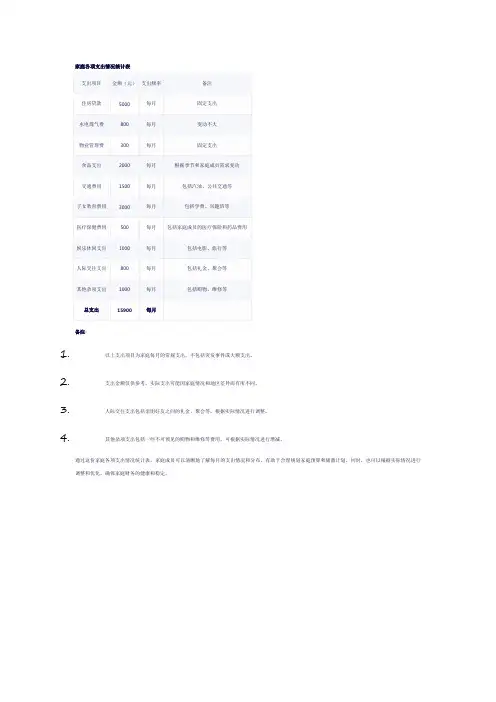

家庭各项支出情况统计表

备注:

1.以上支出项目为家庭每月的常规支出,不包括突发事件或大额支出。

2.支出金额仅供参考,实际支出可能因家庭情况和地区差异而有所不同。

3.人际交往支出包括亲朋好友之间的礼金、聚会等,根据实际情况进行调整。

4.其他杂项支出包括一些不可预见的购物和维修等费用,可根据实际情况进行增减。

通过这份家庭各项支出情况统计表,家庭成员可以清晰地了解每月的支出情况和分布,有助于合理规划家庭预算和储蓄计划。

同时,也可以根据实际情况进行调整和优化,确保家庭财务的健康和稳定。

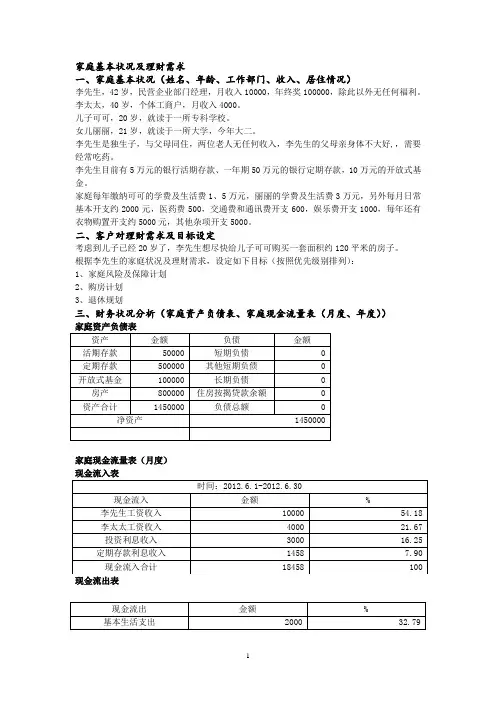

家庭基本状况及理财需求一、家庭基本状况(姓名、年龄、工作部门、收入、居住情况)李先生,42岁,民营企业部门经理,月收入10000,年终奖100000,除此以外无任何福利。

李太太,40岁,个体工商户,月收入4000。

儿子可可,20岁,就读于一所专科学校。

女儿丽丽,21岁,就读于一所大学,今年大二。

李先生是独生子,与父母同住,两位老人无任何收入,李先生的父母亲身体不大好,,需要经常吃药。

李先生目前有5万元的银行活期存款、一年期50万元的银行定期存款,10万元的开放式基金。

家庭每年缴纳可可的学费及生活费1、5万元,丽丽的学费及生活费3万元,另外每月日常基本开支约2000元,医药费500,交通费和通讯费开支600,娱乐费开支1000,每年还有衣物购置开支约5000元,其他杂项开支5000。

二、客户对理财需求及目标设定考虑到儿子已经20岁了,李先生想尽快给儿子可可购买一套面积约120平米的房子。

根据李先生的家庭状况及理财需求,设定如下目标(按照优先级别排列):1、家庭风险及保障计划2、购房计划3、退休规划三、财务状况分析(家庭资产负债表、家庭现金流量表(月度、年度))家庭资产负债表资产金额负债金额活期存款50000 短期负债0定期存款500000 其他短期负债0开放式基金100000 长期负债0房产800000 住房按揭贷款余额0资产合计1450000 负债总额0净资产1450000家庭现金流量表(月度)现金流入表现金流出表时间:2012.6.1-2012.6.30现金流入金额%李先生工资收入10000 54.18 李太太工资收入4000 21.67 投资利息收入3000 16.25 定期存款利息收入1458 7.90 现金流入合计18458 100现金流出金额%基本生活支出2000 32.79 医药费500 8.20 交通费和通讯费开支600 9.84 娱乐费开支1000 16.39,生活消费支出合计4100 67.22 子女生活费支出2000 32.78 现金流出合计6100 100净储蓄额12358 家庭现金流量表(年度)现金流入表现金流入金额(年)%李先生工资收入120000 36.75 李太太工资收入48000 14.70 年终奖100000 30.63 投资利息收入41000 12.56 定期存款利息收入17500 5.36 现金流入合计326500 100 现金流出表现金流出金额(年)%基本生活支出24000 23.03 医药费6000 5.76 交通费和通讯费开支7200 6.91 娱乐费开支12000 11.52 子女生活费支出45000 43.18 衣物购置开支5000 4.80 其他杂项开支5000 4.80 现金流出合计104200 100净储蓄额222300财务状况分析1、具有良好而稳定的收入预期。

目录1 家庭状况介绍 (1)2 家庭三大财务报表及财务诊断 (1)2.1 家庭资产负债表 (1)2.2 家庭收支储蓄表 (2)2.3 家庭现金流量表 (2)3 投资规划 (4)4 养老规划 (4)5 保险规划 (4)6 课程学习感悟、收获 (5)1 家庭状况介绍我们家妈妈43岁,普通员工,工作相对稳定。

爸爸44岁,也是同一家公司的普通员工,工作相对稳定。

有我和我妹妹两个孩子。

妹妹读初中。

他们都不是独生子女,他们两个每年税后大约11万元,大概每人每月4500元。

双方的父母都已经退休,都有有经济来源,不需要过多照顾。

家庭现在的住房是自建房房子加装修大概26万元。

没有其他房产和汽车。

家有定期存款20万元,每年利息收入大约2000元,活期存款10万元,现金2万元,没有股票,负债等等。

家庭日常支出3万元,教育费用3万元,其他费用2万元,商业保险2000元。

2 家庭三大财务报表及财务诊断2.1 家庭资产负债表家庭资产负债表2.2 家庭收支储蓄表家庭收支预算平衡表2.3 家庭现金流量表家庭现金流量表资产负债率:总负责/总资产=0/58=0负债收入比率:本息支出/收入=0/11.2=0净资产投资比率:投资资产/净资产=20/58=34%支出比率:当期总支出/当期总收入=8.2/11.2=73%结余比率:年结余/年收入=(总收入-总支出)/总收入=2.9/11.2=25%财富自由度:年理财收入/年支出=3/8.2=36%2、家庭财务状况分析:从家庭财务指标计算结果来看,家庭目前的财务状况如下:资产负债率为0,远远小于一般标准值50%,说明了家庭长期综合偿债能力强,可适当增加债务,提高生活品质负债收入比率为0%,控制在40%的范围,说明了家庭财务状况良好,家庭负债不会对家庭日常生活产生影响。

净资产投资比率为34%,低于一般标准值50%,说明家庭资产投资能力不强,资产增值能力不强。

支出比率为73%,支出比例过高。

结余比率为25%,低于最低标准值30%,说明家庭储蓄不够,要控制支出和储蓄积累,保证家庭财务状况的安全和稳定。

理财规划方案家庭财务状况分析家庭资产负债表家庭现量表1、结余比率=年结余/年税后收入=75800/152000=49.87% 说明冯女士家庭财富积累速度较快,在资金安排上有很大余地.2、投资与净资产比率=投资资产/净资产=8000/512800=0.16%冯女士家庭的生息资产为分配的出租房,有很好的保值增值功能,但变现能力差,银行存款抽资报酬率太低需要进行调整和搭配.相对于50%的参考数据,冯女士应该提高自己的投资意识,把资产的一部分用于投资,购买一些理财产品,增加自己的财富积累. 3、流动性比率=流动性资产/每月支出=100000/6000=16.67冯女士家的流动性比率比较高,一般来讲,像冯女士收入稳定的家庭流动性资产总额能够保证3个月开支即可,这样既可以保证资金的灵活性,又可以提高投资报酬率.假如生活中出现急需用钱的状况,会很从容的应对过去,流动性比率过高,说明把大量的资金放在了变现性好的资产上,而这部分资产的收益性是比较低的,这就给资产的增值带来的压力。

所以这个比率不宜过高.4、清偿比率=净资产/总资产=512800/550000=93.24%5、负债收入比率=负债/年税后收入=37200/152000=24.47%表明负债对冯女士家庭目前消费与积累行成压力不大,家庭财务状况良好.处于健康的水平.家庭整体财务状况评价1、冯女士的家庭处于成长期。

这个时期家庭的最大开支是生活基本支出,整体安排也比较合理,与成都的消费水平比较匹配.,家庭的经济状况还是良好的,能够承受一定的风险.2、冯女士家庭负债比较小,没有什么压力。

在必要的情况下,可以适当的运用一下自己的信用额度,来更好的实现生活目标。

3、冯女士家庭的资产变现能力不强,灵活性也不高,但增值和保值作用明显,现在双方工资又都十分稳定,且通货膨胀率也处于较高的情况下,暂时维持现有的资产状况。

4、从避险方面看,对张先生的风险保障意识还应该加强,而张先生工作稳定,所在学校医疗保险等福利健全,可根据身体状况考虑投保大病险和医疗补充保险。