海康威视2020年三季度财务状况报告

- 格式:rtf

- 大小:350.29 KB

- 文档页数:11

蓝光发展2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为179,579.76万元,与2019年三季度的171,322.29万元相比有所增长,增长4.82%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年三季度营业成本为1,229,060.91万元,与2019年三季度的1,036,131.11万元相比有较大增长,增长18.62%。

2020年三季度销售费用为36,936.43万元,与2019年三季度的30,179.57万元相比有较大增长,增长22.39%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为39,713.99万元,与2019年三季度的27,796.1万元相比有较大增长,增长42.88%。

2020年三季度管理费用占营业收入的比例为2.55%,与2019年三季度的2.08%相比变化不大。

管理费用与营业收入同步增长,销售利润有所上升,管理费用支出水平相对合理。

2020年三季度财务费用为2,832.82万元,与2019年三季度的21,087.27万元相比有较大幅度下降,下降86.57%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,蓝光发展2020年三季度是有现金支付能力的,其现金支付能力为1,320,876.71万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

海康威视2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为410,713.04万元,与2019年三季度的433,125.48万元相比有所下降,下降5.17%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2020年三季度营业成本为977,711.37万元,与2019年三季度的849,680.44万元相比有较大增长,增长15.07%。

2020年三季度销售费用为181,354.8万元,与2019年三季度的194,014万元相比有较大幅度下降,下降6.52%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为47,005.15万元,与2019年三季度的44,658.07万元相比有较大增长,增长5.26%。

2020年三季度管理费用占营业收入的比例为2.65%,与2019年三季度的2.81%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年三季度理财活动带来收益49,662.82万元,2020年三季度融资活动由创造收益转化为支付费用,支付38,268.02万元。

三、资产结构分析2020年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海康威视2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

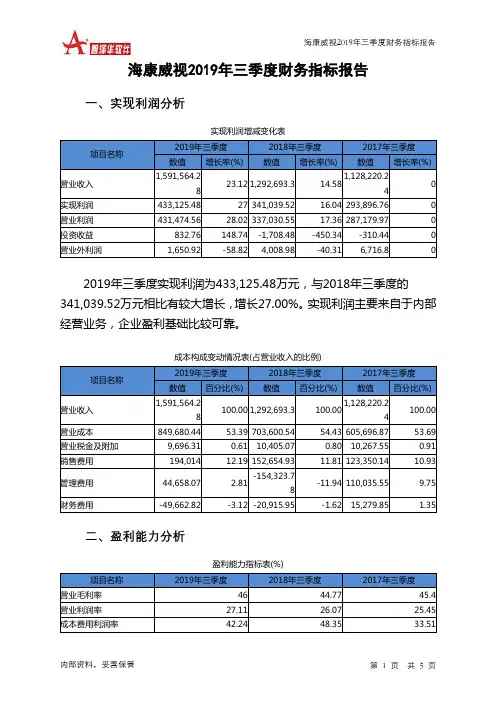

海康威视2019年三季度财务指标报告内部资料,妥善保管 第 1 页 共 5 页海康威视2019年三季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年三季度 2018年三季度 2017年三季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 1,591,564.2823.12 1,292,693.3 14.581,128,220.24 0 实现利润 433,125.48 27 341,039.52 16.04 293,896.76 0 营业利润 431,474.5628.02 337,030.55 17.36 287,179.97 0 投资收益 832.76 148.74 -1,708.48 -450.34 -310.44 0 营业外利润1,650.92-58.824,008.98-40.316,716.82019年三季度实现利润为433,125.48万元,与2018年三季度的341,039.52万元相比有较大增长,增长27.00%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 1,591,564.28100.00 1,292,693.3 100.001,128,220.24 100.00 营业成本 849,680.44 53.39 703,600.54 54.43 605,696.87 53.69 营业税金及附加 9,696.31 0.61 10,405.07 0.80 10,267.55 0.91 销售费用 194,014 12.19 152,654.93 11.81 123,350.14 10.93 管理费用 44,658.07 2.81-154,323.78-11.94 110,035.55 9.75 财务费用-49,662.82-3.12 -20,915.95-1.62 15,279.851.35二、盈利能力分析盈利能力指标表(%)项目名称2019年三季度2018年三季度2017年三季度营业毛利率 46 44.77 45.4 营业利润率 27.11 26.07 25.45 成本费用利润率42.2448.3533.51。

海康威视2020年一季度财务分析综合报告海康威视2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为187,096.32万元,与2019年一季度的186,010.14万元相比变化不大,变化幅度为0.58%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

企业在减收的情况下营业利润却并没有明显降低,企业成本费用支出控制较好,但要注意营业收入下降带来的不利影响。

二、成本费用分析2020年一季度营业成本为496,338.69万元,与2019年一季度的548,576.59万元相比有所下降,下降9.52%。

2020年一季度销售费用为137,563.13万元,与2019年一季度的131,755.75万元相比有所增长,增长4.41%。

2020年一季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2020年一季度管理费用为34,974.2万元,与2019年一季度的33,983.51万元相比有所增长,增长2.92%。

2020年一季度管理费用占营业收入的比例为3.71%,与2019年一季度的3.42%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

本期财务费用为-20,949.68万元。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,海康威视2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

海康威视财务报表分析及投资价值分析目录海康威视财务报表分析及投资价值分析 (1)一、公司基本情况 (3)1.1 公司基本介绍 (3)1.2公司发展战略 (4)1.3 公司股东情况 (5)一.公司经营情况讨论与分析 (5)1、加大研发,继续以技术创新为核心驱动 (6)2、数智融合,助力行业智慧化升级 (6)3、协同发展,创新业务打造市场新格局 (6)4、规范运营,继续推进全球合规体系建设 (6)5、调整策略,应对外部环境的不确定性 (7)三、公司财务报表分析 (7)3.1 资产负债表 (7)3.2利润表 (13)3.3 现金流量表分析 (17)三、估值分析 (21)一、公司基本情况1.1 公司基本介绍杭州海康威视数字技术股份有限公司是以视频为核心的智能物联网解决方案和大数据服务提供商,业务聚焦于综合安防、大数据服务和智慧业务,构建开放合作生态,为公共服务领域用户、企事业用户和中小企业用户提供服务,致力于构筑云边融合、物信融合、数智融合的智慧城市和数字化企业。

在综合安防领域,根据Omdia1报告,海康威视连续8年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的24.1%2。

在a&s《安全自动化》公布的“全球安防50强”榜单中,海康威视连续4年蝉联第一位。

公司在资本市场也获得证券时报第十三届中国上市公司价值评选“中国中小板上市公司价值五十强前十强”和“中国中小板上市公司十佳管理团队”,央广网“2019最值得投资者信任的上市公司”,复旦大学管理学院“公正财富2019荣誉一星企业”等荣誉。

有两个行业第一,而且视频监控市场份额全球24.1%,这个确实厉害。

行业地位很高,这个等会儿再来看看的财报看看是不是真的牛逼,海康的业务范围非常复杂,整体来说是以视频监控为底层的安防智慧系统解决方案和产品,生活中熟知的交通违章、测速的系统,智慧门禁系统,汽车的智能自动驾驶辅助,还有一些新开发的业务,比如智慧智能家居、机器人业务、智慧消防系统等等。

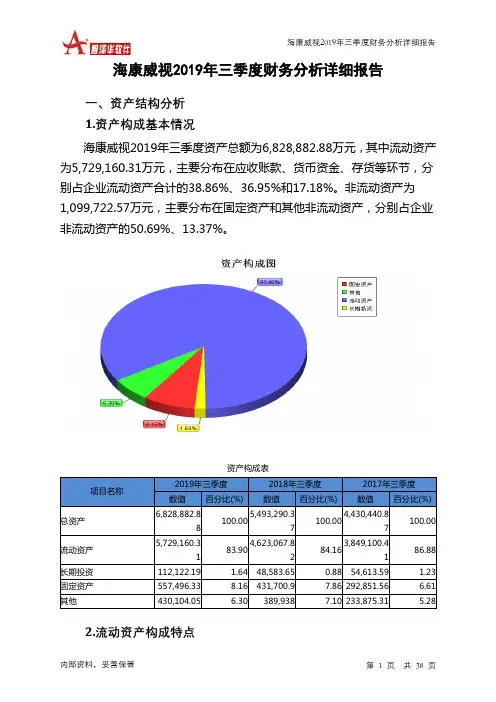

海康威视2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况海康威视2019年三季度资产总额为6,828,882.88万元,其中流动资产为5,729,160.31万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的38.86%、36.95%和17.18%。

非流动资产为1,099,722.57万元,主要分布在固定资产和其他非流动资产,分别占企业非流动资产的50.69%、13.37%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产6,828,882.88100.005,493,290.37100.004,430,440.87100.00流动资产5,729,160.3183.904,623,067.8284.163,849,100.4186.88长期投资112,122.19 1.64 48,583.65 0.88 54,613.59 1.23 固定资产557,496.33 8.16 431,700.9 7.86 292,851.56 6.61 其他430,104.05 6.30 389,938 7.10 233,875.31 5.282.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的38.86%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的37.47%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产5,729,160.31100.004,623,067.82100.003,849,100.41100.00存货984,463.47 17.18 579,767.7 12.54 544,062.67 14.13应收账款2,226,383.5338.861,818,045.5839.331,517,177.8639.42其他应收款0 0.00 0 0.00 55,455.09 1.44 交易性金融资产0.05 0.00 0 0.00 0 0.00 应收票据29,548.65 0.52 199,389.81 4.31 326,068.72 8.47货币资金2,117,057.3436.951,827,331.1639.531,316,761.5934.21其他371,707.28 6.49 198,533.57 4.29 89,574.48 2.333.资产的增减变化2019年三季度总资产为6,828,882.88万元,与2018年三季度的5,493,290.37万元相比有较大增长,增长24.31%。

海康威视2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为561,942.37万元,与2019年上半年的515,768.19万元相比有所增长,增长8.95%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2020年上半年营业成本为1,219,371.99万元,与2019年上半年的1,284,050.63万元相比有所下降,下降5.04%。

2020年上半年销售费用为342,029.15万元,与2019年上半年的321,326.01万元相比有较大增长,增长6.44%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年上半年管理费用为86,495.95万元,与2019年上半年的73,111.02万元相比有较大增长,增长18.31%。

2020年上半年管理费用占营业收入的比例为3.56%,与2019年上半年的3.06%相比有所提高,提高0.51个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

本期财务费用为-22,797.22万元。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海康威视2020年上半年是有现金支付能力的,其现金支付能力为1,723,165.91万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

海康威视2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,909,897.07万元,2020年三季度已经取得的短期带息负债为515,778.47万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供3,522,537.68万元的营运资本。

3.总资金需求

该企业资金富裕,富裕1,612,640.61万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,712,844.74万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是4,276,975.21万元,实际已经取得的短期带息负债为515,778.47万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为3,494,910.68万元,企业有能力在3年之内偿还的贷款总规模为3,885,943.29万元,在5年之内偿还的贷款总规模为4,668,008.53万元,当前实际的带息负债合计为995,536.6万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第1 页共5 页。

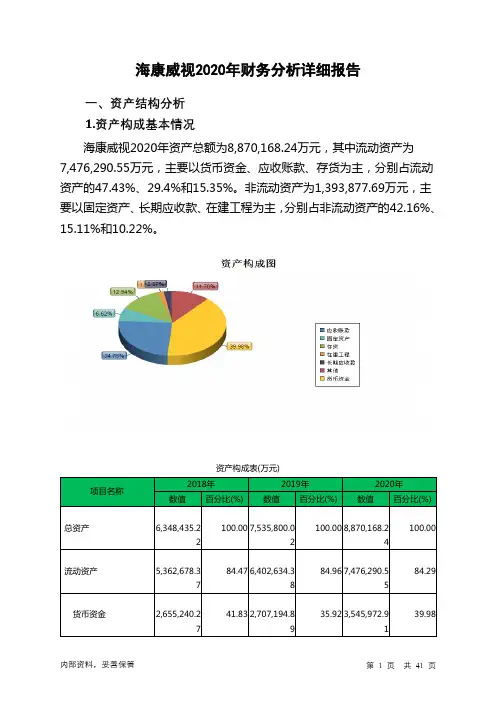

海康威视2020年财务分析详细报告一、资产结构分析1.资产构成基本情况海康威视2020年资产总额为8,870,168.24万元,其中流动资产为7,476,290.55万元,主要以货币资金、应收账款、存货为主,分别占流动资产的47.43%、29.4%和15.35%。

非流动资产为1,393,877.69万元,主要以固定资产、长期应收款、在建工程为主,分别占非流动资产的42.16%、15.11%和10.22%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产6,348,435.22 100.00 7,535,800.02100.00 8,870,168.24100.00流动资产5,362,678.37 84.47 6,402,634.3884.96 7,476,290.5584.29货币资金2,655,240.27 41.83 2,707,194.8935.92 3,545,972.9139.98应收账款1,661,944.13 26.18 2,130,792.7228.28 2,197,938.0724.78存货572,510.42 9.02 1,126,798.6814.951,147,790.612.94非流动资产985,756.85 15.53 1,133,165.6515.04 1,393,877.6915.71固定资产508,241.52 8.01579,121.877.68587,600.756.62长期应收款70,551.24 1.11138,253.681.83 210,5572.37在建工程41,609.24 0.66 63,155.55 0.84142,523.521.612.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.2%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的29.4%,应当加强应收款项管理,关注应收款项的质量。