套算汇率教学探析

- 格式:doc

- 大小:26.00 KB

- 文档页数:6

套算汇率:又称交叉汇率,是指各国在制定出基本汇率后,再参考主要外汇市场行情,推算出的本国货币与非关键货币之间的汇率。

套算汇率的简单易记的计算方法(原创)一.交叉相除法:例如,我们已知:美元与日元的汇率为USD/JPY=a/b ①美元与港元的汇率为USD/HKD=c/d ②现在求:日元与港元的汇率JPY/HKD=?我们观察在①式和②中的“/”红色斜杠的左边都是相同的货币USD,这时求套算汇率,用交叉相除法:(USD/HKD)/( USD/JPY)=(c/b)/(d/a),由此推导出日元与港元的汇率:JPY/HKD=(c/b)/(d/a)(注:这里的交叉相除指的是等号右边的数字的交叉相除)同理,我们已知:澳元与美元的汇率为 AUD/USD=A/B③新西兰元与美元的汇率为 NZD/USD=C/D④现在求:新西兰元与澳元的汇率 NZD/AUD=?我们观察在③式和④中的“/”红色斜杠的右边都是相同的货币USD,这时求套算汇率,用交叉相除法:(NZD/USD) / (AUD/USD)/ =(C/B)/(D/A) ,由此推导出新西兰元与澳元的汇率 NZD/AUD=(C/B)/(D/A)由上,我们总结套算汇率最容易记住的计算方法,首先观察已知条件,如以下式子,USD/JPY=a/b ①AUD/USD=A/B③USD/HKD=c/d ②或 NZD/USD=C/D④发现①式和②中的“/”红色斜杠的左边都是相同的货币USD;③式和④中的“/”红色斜杠的右边都是相同的货币USD;这时我们要求日元与港元或者澳元与新西兰元的套算汇率时的公式总结为:左边或右边的两个货币名称都相同时,用交叉相除法。

同向相乘法:例如USD/JPY=e/f ⑤ AUD/USD=E/F ⑦HKD/USD=h/i ⑥或USD/NZD=H/I ⑧我们可以观察到式子⑤和式子⑥的等号左边的其中一个对角两端都是USD,相同的货币名称,故求JPY/HKD的套算汇率时,用同向相乘法,即(USD/JPY)* (HKD/USD)=(e/f)*(h/i),由此推导出JPY/HKD=fi/eh同理,式子⑦和式子⑧的等号左边的其中一个对角两端都是USD,相同的货币名称,故求AUD/NZD的套算汇率时,也是用同向相乘法,即(AUD/USD)*(USD/NZD)= (E/F)*(H/I),由此推导出AUD/NZD=(E/F)*(H/I)。

外汇汇率套算的教学套路与误区作者:辛洪涛邱燕生温华晨来源:《课程教育研究》2017年第47期【摘要】由于现行教学套路过于笼统,存在一些教学误区,影响了汇率套算的教学效果。

本文对这些问题进行了论述,以期扫除误区,改善教学效果。

【关键词】汇率套算教学套路教学误区【基金项目】本论文由青岛黄海学院跨境电商和网络经济优秀教学团队建设项目基金资助。

【中图分类号】F239.0-4 【文献标识码】A 【文章编号】2095-3089(2017)47-0217-02一、汇率套算教学的现行套路从国内主流教学套路来看,汇率套算最常见的教学方法就是计算规则套用法。

其基本做法就是,先指出汇率套算的规则:(1)在已知汇率标价方法相同时,套算规则为“交叉相除”;(2)在已知汇率标价方法不同时,套算规则为“同边相乘”;后举例说明:已知USD/JPY=100.1000/100.2000,USD/HKD=7.7860/7.7880,求HKD/JPY=?根据套算规则(1),可得:HKD/JPY=(100.1000÷7.7880)/(100.2000÷7.7860)=12.8531/12.8693;再如,已知EUR/USD=0.8792/0.8817,且USD/CHF=1.6487/1.6594,求:EUR/CHF=?依据套算规则(2)可得,EUR/CHF=(0.8792×1.6487)/(0.8817×1.6594)=1.4495/1.4591。

这种传统教学套路潜藏着很多问题。

比如,为什么是“交叉相除”?为什么是“同边相乘”?等等。

实际上,这些问题的产生与教师对汇率套算的教学误区有直接关系。

二、当前汇率套算教学的常见误区第一,误把汇率标价等式两端的货币视作同等经济地位。

按照马克思主义经济学的观点,“1单位货币=x单位另一种货币”是一种特殊的价值形式,等号左边的货币处于相对价值形式地位,等号右边的货币处于等价形式地位,前者的价值由后者的数量x的大小来表现,而后者的价值却无法在该等式中得到说明,因此等号左边的货币具有主动性,等号右边的货币具有被动性。

套汇计算的技巧汇率标价表达方式的说明:假设有A、B两个国家的货币分别是a,b,则有:(1)表示“1单位的货币a=x单位的货币b”。

如:1GBP=2.0050USD。

一般说来,这种表示方法最清晰,一般不会产生歧义。

(2)在一般情况下,表示的是“1单位a货币对b货币的汇率(其中x1,x2一个是买入价、一个是卖出价,具体哪个是买入价需要根据标价方法决定)”。

如果该等式右边只有一个数字,如“a/b=x”,则这种表示方法等价于“1单位的货币a=x 单位的货币b”。

即这种方法最容易产生歧义,有些教材(特别是翻译过来的国外教材)甚至是相反的理解,即认为:如果出现这种表示方法的两个判断标准:判断标准1:首先根据题目的意思(最好能够熟悉几种主要货币的相对价值,这样更容易做出判断。

如GBP/USD=2.0050,显然应该按前一种理解;如果是USD/GBP=2.0050,显然应该是后一种理解。

我们应该知道这两种方式表达的意思都是“1GBP=2.0050USD)。

实际上,在计算套汇问题时,只要正确地运用了交叉相除和同边相乘的方法,得出的结果就是正确的(是否正确理解货币间的比价,不重要)。

判断标准2:当无法判断时,在国内大多数考试中,建议选用前一种理解,即:(3)“用货币b表示币A的汇率为x”等价于(1)(2),即等价于,这种标价方式也无歧义;(4)(其中a货币前面有具体的系数m(且m不等于1),而b货币前面的系数为1)表示的是“每1单位的b货币可换m单位的a货币”。

因此这里的“/”可理解为“每”的意思。

一般说来,这种表示方法也比较清晰,一般不会产生歧义。

说明:在以上4种标价方法中,前三种一般来说指的都是“a为基准货币、b为标价货币”,而第四种则相反,即“b为基准货币、a为标价货币”,如果我们自己选择标价方式,建议尽量按如下优先次序选择:首先选择与题意保持一致的标价方式;其次可考虑第(1)种方式(当题意没有明确给出标价方式时)、再次是第(4)种方式表达。

套汇交易:案例在本案例中的三个银行当中,法国银行和德国银行采用的是直接标价法,而美国银行采用的是间接标价法。

在直接标价法中,价格较低的是买入价,价格较高的是卖出价;而在间接标价法中,刚好相反,价格较低的是卖出价,价格较高的是买入价。

基于此,本案例中该公司的资金调度方案有以下6种途径:方案一:在美国银行用法郎(FRF)换美元(USD),然后在德国银行用美元(USD)换马克(DEM),具体计算如下:5000÷5.3277×2.7320 = 2563.958181(DEM).方案二:在法国银行用法郎(FRF)换美元(USD),然后在美国银行用美元(USD)换马克(DEM),具体计算如下:5000÷5.3250×2.7307 = 2564.037559(DEM).方案三:在法国银行用法郎(FRF)换美元(USD),然后在德国银行用美元(USD)换马克(DEM),具体计算如下:5000÷5.3250×2.7310 = 2564.319249(DEM).方案四:在美国银行用法郎(FRF)换美元(USD),然后还是在美国银行用美元(USD)换马克(DEM),具体计算如下:5000÷5.3277×2.7322 = 2564.145879(DEM).方案五:在法国银行用法郎(FRF)换马克(DEM),具体计算如下:5000÷1.9495 = 2564.760195(DEM).方案六:在德国银行用法郎(FRF)换马克(DEM),具体计算如下:5000×0.5128 = 2564(DEM).通过计算,可以看出方案五最后获得的资金为2564.760195万DEM,是最大值,故该公司的资金调度方案最佳设计为:在法国银行用法郎(FRF)换马克(DEM)。

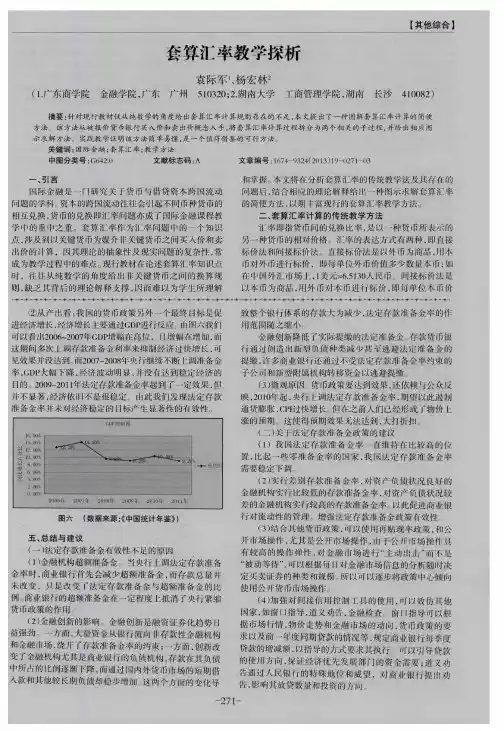

套算汇率教学探析

袁际军;杨宏林

【期刊名称】《教育教学论坛》

【年(卷),期】2013(000)018

【摘要】针对现行教材仅从纯数学的角度给出套算汇率计算规则存在的不足,本文提出了一种图解套算汇率计算的简便方法.该方法从被报价货币银行买入价和卖出价概念入手,将套算汇率计算过程拆分为两个相关的子过程,并给出相应图示求解方法.实践教学证明该方法简单易懂,是一个值得借鉴的可行方法.

【总页数】3页(P271-273)

【作者】袁际军;杨宏林

【作者单位】湖南大学工商管理学院,湖南长沙410082

【正文语种】中文

【中图分类】G642.0

【相关文献】

1.套算汇率的教学思考

2.套算汇率教学的新思路

3.逻辑倒推法在汇率套算教学中的应用

4.美元对部分国家货币的套算汇率展望

5.谈谈远期及套算汇率的计算

因版权原因,仅展示原文概要,查看原文内容请购买。

套算汇率的计算例题

【原创版】

目录

1.套算汇率的定义和作用

2.套算汇率的计算方法

3.计算例题及解析

正文

一、套算汇率的定义和作用

套算汇率是指在外汇市场上,一国货币兑换另一国货币的中间汇率。

它主要用于银行间外汇市场的交易,以及金融机构进行外汇风险管理。

通过套算汇率,企业和个人可以更好地了解外汇市场的走势,从而进行更合理的外汇交易。

二、套算汇率的计算方法

套算汇率的计算方法是通过两个直接汇率进行计算得出的。

具体步骤如下:

1.确定两种直接汇率:直接汇率是指一国货币直接兑换另一国货币的汇率。

例如,美元兑欧元的直接汇率为 1 美元=0.85 欧元。

2.计算套算汇率:通过两个直接汇率进行计算,公式为:套算汇率 = 1 / (直接汇率 1 * 直接汇率 2)。

例如,假设美元兑欧元的直接汇率为 1 美元=0.85 欧元,欧元兑人民币的直接汇率为 1 欧元=7.2 人民币,则美元兑人民币的套算汇率为:1 / (0.85 * 7.2) = 1 / 6.12 = 0.1633(美元/人民币)。

三、计算例题及解析

假设现在有以下两个直接汇率:

1.美元兑欧元:1 美元=0.85 欧元

2.欧元兑人民币:1 欧元=7.2 人民币

现在需要计算美元兑人民币的套算汇率。

根据套算汇率的计算公式,我们可以得到:

套算汇率 = 1 / (直接汇率 1 * 直接汇率 2) = 1 / (0.85 * 7.2) = 1 / 6.12 = 0.1633(美元/人民币)

因此,美元兑人民币的套算汇率为 0.1633(美元/人民币)。

套算汇率教学探析

摘要:针对现行教材仅从纯数学的角度给出套算汇率计算规则存在的不足,本文提出了一种图解套算汇率计算的简便方法。

该方法从被报价货币银行买入价和卖出价概念入手,将套算汇率计算过程拆分为两个相关的子过程,并给出相应图示求解方法。

实践教学证明该方法简单易懂,是一个值得借鉴的可行方法。

关键词:国际金融;套算汇率;教学方法

中图分类号:g642.0?摇文献标志码:a 文章编号:1674-9324(2013)19-0271-03

一、引言

国际金融是一门研究关于货币与借贷资本跨国流动问题的学科。

资本的跨国流动往往会引起不同币种货币的相互兑换,货币的兑换即汇率问题亦成了国际金融课程教学中的重中之重。

套算汇率作为汇率问题中的一个知识点,涉及到以关键货币为媒介非关键货币之间买入价和卖出价的计算,因其理论的抽象性及现实问题的复杂性,常成为教学过程中的难点。

现行教材在论述套算汇率知识点时,往往从纯数学的角度给出非关键货币之间的换算规则,缺乏其背后的理论解释支撑,因而难以为学生所理解和掌握。

本文将在分析套算汇率的传统教学法及其存在的问题后,结合相应的理论解释给出一种图示求解套算汇率的简便方法,以期丰富现行的套算汇率教学方法。

二、套算汇率计算的传统教学方法

汇率即指货币间的兑换比率,是以一种货币所表示的另一种货币的相对价格。

汇率的表达方式有两种,即直接标价法和间接标价法。

直接标价法是以外币为商品,用本币对外币进行标价,即每单位外币价值多少数量本币;如在中国外汇市场上,1美元=6.5130人民币。

间接标价法是以本币为商品,用外币对本币进行标价,即每单位本币价值多少数量外币;如在纽约外汇市场上,1美元=110.12

日元。

无论在哪种标价法中,等式左边的货币均可称为”单位货币”或“被报价货币”,等式右边的货币均可称为“标价货币”或“报价货币”。

在外汇市场上,一国货币与关键货币之间的汇率称之为基础汇率。

所谓关键货币是指一国在对外结算及外汇储备构成中使用量最多的可自由兑换货币,如美元。

一国货币与非关键货币之间的汇率常通过以关键货币为中介套算而得出,即所谓的套算汇率。

如1美元=110.12日元,1英镑=1.1201美元,则以美元为中介可换算英镑与日元之间的汇率,即1英镑=1.1201110.12日元=123.35

日元。

在实际外汇业务中,银行在对外报价时往往会同时报出外汇买入价和卖出价,如1被报价货币=x/y报价货币。

在直接标价法中,x 是外汇买入价,y是外汇卖出价;而在间接标价法中,x是外汇卖出价,y是外汇买入价。

在已知非关键货币与关键货币的买入价和卖出价后,若要套算非关键货币之间的买入价和卖出价,计算过程则较为复杂,也是教学过程中学生们较难掌握的知识点之一。

现行教材在讲述这一知识点时,往往从纯数学的角度给出计算规则,大

致如下:(1)在套算两种非关键货币之间买入价与卖出价时,若两种非关键货币与关键货币的标价方法均相同,则套算时将竖号左右的相应数字交叉相除。

如1美元=110.12/110.22日元,1美元

=1.1232/1.1242瑞士法郎,试求瑞士法郎与日元之间的汇率?根据计算规则,1瑞士法郎=(110.121.1242)/(110.221.1232)日元=97.95/98.13日元。

(2)在套算两种非关键货币之间买入价与卖出价时,若两种非关键货币与关键货币的标价方法不相同,则套算时将竖号左右的相应数字同边相乘。

如1美元=110.12/110.22日元,1英镑=1.1121/1.1132美元,试求英镑与日元之间的汇率?根据计算规则,1英镑=(1.1121110.12)/(1.1131110.22)日元

=122.46/122.69日元。

三、对传统套算汇率教学方法的评价

根据传统套算汇率教学方法,在计算非关键货币间的套算汇率时,其优势是只需依据相应的计算规则,便能快速获得计算结果。

不足之处在于学生对计算规则的掌握重在记忆而忽视了对规则自

身的理解,导致了在应用规则时生搬硬套而经常出现错误。

例如在标价方法相同时,为什么要采取交叉相除而不是同边相乘,且在采取交叉相除时谁为被除数谁为除数,这些都是实际教学过程中令学生们觉得费解的地方。

另外,标价方法是相对的,同一种汇率的表示形式,在不同的外汇市场上却又成了另一种标价方法。

如在纽约外汇市场上1英镑=1.1201美元是直接标价法,而在伦敦外汇市场上这种表示形式却是间接标价法。

因此依据非关键货币与关键货币

的汇率表示方法,应用计算规则去套算非关键货币间的汇率,上述汇率表示方法的环境依赖性也是学生们难以掌握套算汇率计算的一个基本因素。

四、一种图解套算汇率计算的简便方法

在教学过程中,为掌握套算汇率的求解过程,有必要重新审视银行的报价方法。

对于1被报价货币=x/y报价货币而言,无论在直接标价法下还是间接标价法下,x都是银行买进1单位被报价货币的报价货币价格,y都银行卖出1单位被报价货币的报价货币价格。

如对于1英镑=1.1121/1.1132美元,无论是在何种外汇市场条件下亦或何种标价方法下,1.1121均是指银行买进1单位英镑所需向客户支付的美元价格,1.1132均是指银行卖出1单位英镑所需向客户收取的美元价格。

假设被报价货币和报价货币均为非关键货币,若要针对关键货币套算被报价货币相对于报价货币的银行买入价x和卖出价y,则被报价货币买入价x和卖出价y可分别计算如下:

被报价货币买入价x:指银行买入被报价货币卖出报价货币。

该过程可图解拆分为两个子过程(图1)。

被报价货币卖出价y:指银行卖出被报价货币买入报价货币。

该过程可图解拆分为两个子过程(图2)。

例1:1美元=110.12/110.22日元,1美元=1.1232/1.1242瑞士法郎,试求瑞士法郎相对日元的买入价和卖出价?

分析:在计算瑞士法郎相对于日元的买入价时,根据图3对该过

程的拆分,在子过程1中1瑞士法郎=(11.1242)美元,在子过程2中1美元=110.12日元,因此瑞士法郎相对于日元的买入价为:1瑞士法郎=(11.1242)美元=(11.1242)110.12日元=97.95日元。

在计算瑞士法郎相对于日元的卖出价时,根据图4对该过程的拆分,在子过程1中1瑞士法郎=(11.1232)美元,在子过程2中1美元=110.22日元,因此瑞士法郎相对于日元的卖出价为:1瑞士法郎=(11.1232)美元=(11.1232)110.22日元=98.13日元。

在上例中,计算套算汇率时,只需清楚双向报价中竖号左边数是对银行而言被报价货币买入价报价货币卖出价,竖号右边数是被报价货币卖出价报价货币买入价,而无需区分该报价时采用的何种标价法;计算过程采用作图的方式拆分成两个子过程进行演算,便能快速获得所需套算汇率结果,该教学方法简单、易理解且不易出错。

五、总结

套算汇率是国际金融课程教学中较难被学生掌握的知识点。

本文在分析传统套算汇率教学优缺点的基础上,对银行在双向报价过程的买入价和卖出价概念进行了重新审视;提出了一种图解套算汇率计算的简便方法,并结合例题进行了演算。

实践证明该教学方法简单、易于理解,学生们能迅速掌握该方法且不易遗忘,是一种在教学过程值得借鉴的可行方法。

参考文献:

[1]杨长江,姜波克.国际金融学[m].北京:高等教育出版社,2011.

[2]张新宁,刘娜.关于简化交叉汇率计算的探讨[j].教育教学论坛,2012,(07):158-160.

基金项目:教育部人文社会科学研究青年基金资助项目

(no.12yjc630278)、广东商学院校级一般项目(no.11yb63001)、湖南省普通高校教学改革研究项目(批准号:湘教通(2011)315号)

作者简介:袁际军(1975-),男,湖北监利人,广东商学院金融学讲师,管理学博士,主要研究方向:大规模定制与产品配置、供应链金融;杨宏林(1971-),男,湖南娄底人,湖南大学工商管理学院副教授,管理学博士,主要研究方向:资本市场与投融资风险管理。