第十章 所有者权益 《中级财务会计》ppt

- 格式:ppt

- 大小:1.97 MB

- 文档页数:70

《中级财务会计》教学大纲

一、使用说明

(一)课程性质

中级财务会计是为会计学专业和财务管理专业开设的一门专业必修课程,是会计学专业知识结构的主体部分。通过本课程的教学,使学生比较全面、系统的掌握财务会计的基本理论、基本知识和基本技能,能熟练和正确运用财务会计核算方法并熟练编制相关财务报表。

(二)教学目的

由于本课程是一门实践性和技能性较强的课程,同时在财务会计学科体系中处于承前启后的地位,既是对会计学原理的具体运用,又是进一步学习高级财务会计的必要前提和基础。因此必须运用多种教学手段、采用多种教学形式组织教学。使学生掌握财务会计核算的基础知识和基本技能,包括对六大会计要素的确认、计量、记录、报告的基本方法,同时为后续专业主干课程的学习打下坚实的基础,为将来的实际工作奠定理论基础和一定的职业技能。

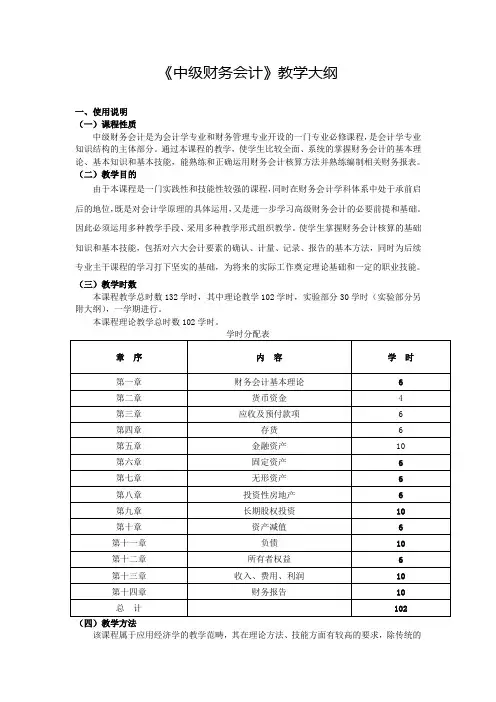

(三)教学时数

本课程教学总时数132学时,其中理论教学102学时,实验部分30学时(实验部分另附大纲),一学期进行。

本课程理论教学总时数102学时。

学时分配表

章 序 内 容 学 时

第一章 财务会计基本理论 6

第二章 货币资金 4

第三章 应收及预付款项 6

第四章 存货 6

第五章 金融资产 10

第六章 固定资产 6

第七章 无形资产 6

第八章 投资性房地产 6

第九章 长期股权投资 10

第十章 资产减值 6

第十一章 负债 10

第十二章 所有者权益 6

第十三章 收入、费用、利润 10

第十四章 财务报告 10

总 计 102

(四)教学方法

该课程属于应用经济学的教学范畴,其在理论方法、技能方面有较高的要求,除传统的课堂教学方法外,要使用案例教学,以增强学生的感性认识,提高实务操作能力。学生在学习中,把握教材的基本思路,结合教学大纲、考核说明的要求进行全面重点的学习。将各章的内容与其后章节的内容对照学习,多做习题。

(五)面向专业

本大纲适用于会计学专业本科、审计学专业本科、财务管理学专业本科等有关专业所开设的中级财务会计课程。

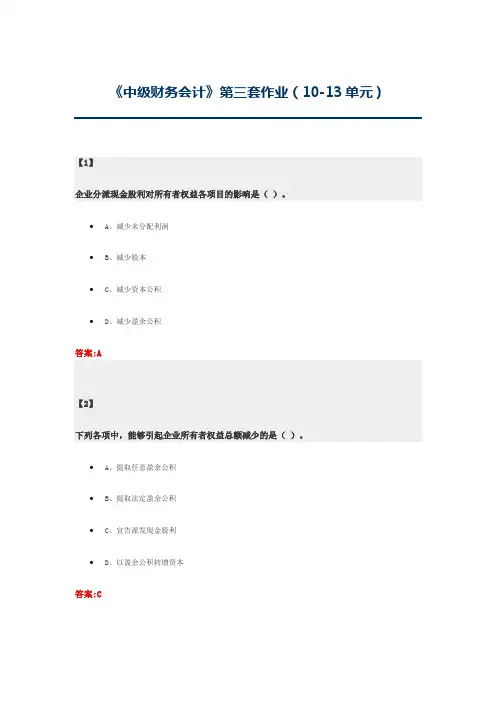

《中级财务会计》第三套作业(10-13单元)

【1】

企业分派现金股利对所有者权益各项目的影响是( )。 •

A、减少未分配利润 •

B、减少股本 •

C、减少资本公积

•

D、减少盈余公积

答案:A

【2】

下列各项中,能够引起企业所有者权益总额减少的是( )。

• A、提取任意盈余公积

• B、提取法定盈余公积

•

C、宣告派发现金股利

•

D、以盈余公积转增资本

答案:C

【3】

下列活动中,属于筹资活动的是( )。 •

A、购买专利权 •

B、收到利息 •

C、支付各项税费

•

D、偿还债券本金

答案:D

【4】

下列业务中,不会导致公司股本发生增减变动的是( )。

• A、宣告分派现金股利

• B、接受投资者投资

•

C、用盈余公积转增资本

•

D、分派股票股利

答案:A

【5】

下列各项中,不通过管理费用科目核算的是( )。

•

A、公司经费

•

B、广告费

•

C、印花税

•

D、管理人员的奖金

答案:B

【6】 下列各项中,应当计入当期营业利润的有( )。

• A、购买债券取得的利息收入

• B、计提的资产减值准备

• C、出售专利权实现的利得

•

D、发行股票产生的溢价收入

答案:AB

【7】 下列各项中,属于与客户合同特点的有()。

• A、合同中有明确的付款条件

•

B、具有商业实质 •

C、合同对价可能收回

•

D、必须是书面合同

答案:AB

【8】 下列项目中,应当在计算经营活动现金净流量时增加的有( )。

• A、投资收益

• B、处置固定资产利得

• C、折旧费用

•

D、应收账款的减少额

答案:CD

【9】 下列各项业务中属于收入准则核算范围的有()。

• A、销售商品收入

•

B、提供劳务收入 •

C、股利收入

•

D、建造合同收入

答案:ABD

【10】 下列事项中,会引起所有者权益减少的有()。

• A、盈余公积弥补亏损

• B、分配现金股利

• C、发放股票股利

《中级财务会计》第一章教案

一、教学目标

1. 了解财务会计的基本概念、目的和作用。

2. 掌握财务会计的基本假设、原则和会计信息质量要求。

3. 熟悉会计要素及其分类。

4. 掌握会计科目及其设置方法。

5. 理解会计分录的概念和编制方法。

二、教学内容

1. 财务会计的基本概念

2. 财务会计的目的和作用

3. 财务会计的基本假设

4. 财务会计的基本原则

5. 会计信息质量要求

6. 会计要素及其分类

7. 会计科目及其设置方法

8. 会计分录的概念和编制方法

三、教学方法

1. 讲授法:讲解财务会计的基本概念、目的、作用、基本假设、基本原则、会计信息质量要求、会计要素及其分类、会计科目及其设置方法、会计分录的概念和编制方法。

2. 案例分析法:分析典型会计案例,让学生更好地理解会计分录的编制方法和会计科目的运用。 四、教学准备

1. 教材:《中级财务会计》第一章内容。

2. 教案:详细记录教学内容和教学过程。

3. 课件:制作课件,辅助讲解。

4. 案例:收集典型会计案例,用于分析。

五、教学过程

1. 导入新课:简要介绍财务会计的基本概念、目的和作用,引出本章内容。

2. 讲解财务会计的基本假设、原则和会计信息质量要求。

3. 讲解会计要素及其分类。

4. 讲解会计科目及其设置方法。

5. 讲解会计分录的概念和编制方法。

6. 案例分析:分析典型会计案例,让学生更好地理解会计分录的编制方法和会计科目的运用。

7. 课堂互动:提问、解答学生疑问,巩固所学知识。

8. 课堂练习:布置相关练习题,让学生巩固所学内容。

9. 总结本章内容:回顾本章重点,加深学生记忆。

10. 布置课后作业:布置相关作业,让学生进一步巩固本章内容。

《中级财务会计》第二章教案

一、教学目标

1. 掌握会计计量属性及其应用。

2. 熟悉会计凭证的分类和编制方法。

3. 掌握会计账簿的分类和登记方法。 4. 理解会计账户体系及其登记方法。

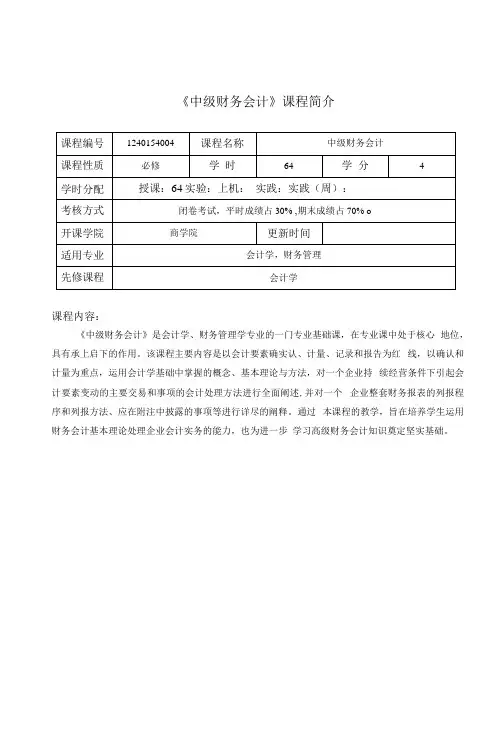

《中级财务会计》课程简介

课程编号 1240154004 课程名称 中级财务会计

课程性质 必修 学 时 64 学 分 4

学时分配 授课:64实验:上机: 实践:实践(周):

考核方式 闭卷考试,平时成绩占30% ,期末成绩占70% o

开课学院 商学院 更新时间

适用专业 会计学,财务管理

先修课程 会计学

课程内容:

《中级财务会计》是会计学、财务管理学专业的一门专业基础课,在专业课中处于核心 地位,具有承上启下的作用。该课程主要内容是以会计要素确实认、计量、记录和报告为红 线,以确认和计量为重点,运用会计学基础中掌握的概念、基本理论与方法,对一个企业持 续经营条件下引起会计要素变动的主要交易和事项的会计处理方法进行全面阐述,并对一个 企业整套财务报表的列报程序和列报方法、应在附注中披露的事项等进行详尽的阐释。通过 本课程的教学,旨在培养学生运用财务会计基本理论处理企业会计实务的能力,也为进一步 学习高级财务会计知识奠定坚实基础。Brief Introduction

Code 1240154004 Title Financial accounting

Course nature limited optional Semester Hours 64 Credits 4

Semester Hour

Structure Lecture: 64 Experiment:Computer Lab:Practice:

Practice (Week):

Assessment Closed book examination, usually results accounted for 30%, the final grade

accounted for 70%.

Offered by Business School Date 2012-9

for Accounting, Financial Management