纳税人减免税备案登记表

- 格式:xlsx

- 大小:10.22 KB

- 文档页数:1

安徽省地方税务局关于发布《城镇土地使用税管理指引》实施办法的公告

文章属性

• 【制定机关】安徽省地方税务局

• 【公布日期】2017.06.30

• 【字 号】安徽省地方税务局公告2017年第4号

• 【施行日期】2017.07.30

• 【效力等级】地方规范性文件

• 【时效性】现行有效

• 【主题分类】城镇土地使用税

正文

安徽省地方税务局关于发布《城镇土地使用税管理指引》实施办法的公告

安徽省地方税务局公告2017年第4号

《安徽省地方税务局城镇土地使用税管理指引实施办法》已经审议通过,现予以发布。自发布之日起30日后施行。

特此公告。

安徽省地方税务局

2017年6月30日

安徽省地方税务局《城镇土地使用税管理指引》实施办法

第一章 总则

第一条 为贯彻落实《国家税务总局关于〈城镇土地使用税管理指引〉的通知》(税总发〔2016〕18号),规范和加强城镇土地使用税征收管理工作,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国城镇土地使用税暂行条例》《国家税务总局关于发布〈税收减免管理办法〉的公告》(2015年第43号)等相关规定,制定本办法。

第二条 本办法适用于安徽省城镇土地使用税管理中涉及的纳税申报管理、减免税管理、第三方涉税信息管理、税源管理、税收风险管理等事项。其他管理事项按照相关规定执行。

第三条 地税机关应当根据本办法,引导纳税人按规定进行纳税申报,规范减免税核准和备案工作,强化风险防控。应当创新信息采集机制,深化信息应用,通过大数据分析与应用,形成数据采集标准化、第三方数据利用智能化、税源管理明细化和动态化的工作模式,逐步实现城镇土地使用税科学管理。

第四条 地税机关应严格贯彻落实城镇土地使用税各项税收政策,紧跟政策变化加强税源管理,采取多种形式开展税收政策宣传,积极跟进国家和省委、省政府决策部署,突出热点、难点、重点问题研究,及时反映新情况、新问题,服务领导决策,全面提升城镇土地使用税管理水平。

非营利组织取得的收入免征企业所得税优惠备案

一、业务概述

符合条件的非营利组织取得的接受其他单位或者个人捐赠的收入,除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入(不包括因政府购买服务取得的收入),按照省级以上民政、财政部门规定收取的会费,不征税收入和免税收入孳生的银行存款利息收入,财政部、国家税务总局规定的其他收入,免征企业所得税。纳税人按照规定向主管税务机关进行备案,享受税收优惠。

二、服务对象

符合条件的非营利组织。

三、纳税人办理时限

取得免税资格的认定证书或有效文件后。

四、资料提供

(一)验证资料

税务登记证副本原件和经办人身份证明。

(二)报送主表

《税收优惠备案报告表》 (一式一份)。 (三)附送资料

非营利组织取得免税资格的认定证书或有效文件(一式一份)。

五、办结期限

当场办结。

六、政策依据

《宁波市国家税务局关于企业所得税优惠管理若干问题的通知》 (甬国税发[2010]6号)。

《中华人民共和国企业所得税法》 (中华人民共和国主席令第63号)第26条;

《中华人民共和国企业所得税法实施条例》 (中华人民共和国国务院令第512号)第84条、第85条;

《财政部 国家税务总局关于非营利组织企业所得税免税收入问题的通知》 (财税[2009]122号);

《财政部 国家税务总局关于非营利组织免税资格认定管理有关问题的通知》 (财税[2009]123号);

七、纳税人注意事项

(一)纳税人享受减免税的条件发生变化的,应自发生变化之日起15个工作日内向税务机关报告。

(二)非营利组织从事其他营利性活动取得的收入以及其相关的成本、费用、损失应与免税收入及其有关的成本、费用、损失分别核算。

宁波市国家税务局咨询服务电话:12366

宁波市国家税务局网站:.nb-n-tax-gov

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。天道酬勤嘛!

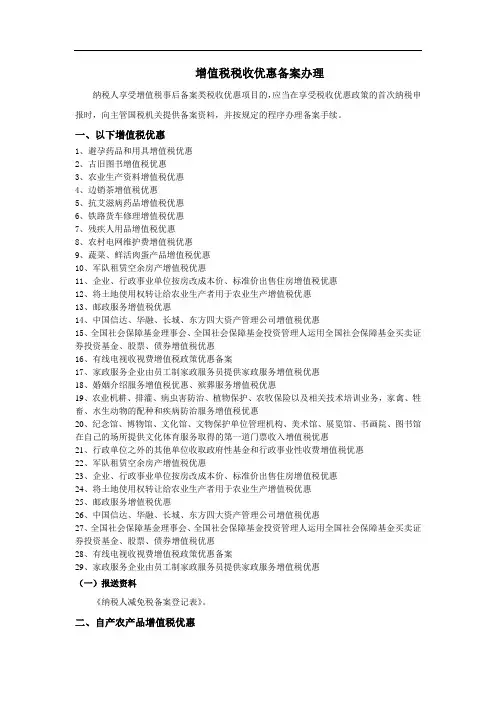

增值税税收优惠备案办理

纳税人享受增值税事后备案类税收优惠项目的,应当在享受税收优惠政策的首次纳税申报时,向主管国税机关提供备案资料,并按规定的程序办理备案手续。

一、以下增值税优惠

1、避孕药品和用具增值税优惠

2、古旧图书增值税优惠

3、农业生产资料增值税优惠

4、边销茶增值税优惠

5、抗艾滋病药品增值税优惠

6、铁路货车修理增值税优惠

7、残疾人用品增值税优惠

8、农村电网维护费增值税优惠

9、蔬菜、鲜活肉蛋产品增值税优惠

10、军队租赁空余房产增值税优惠

11、企业、行政事业单位按房改成本价、标准价出售住房增值税优惠

12、将土地使用权转让给农业生产者用于农业生产增值税优惠

13、邮政服务增值税优惠

14、中国信达、华融、长城、东方四大资产管理公司增值税优惠

15、全国社会保障基金理事会、全国社会保障基金投资管理人运用全国社会保障基金买卖证券投资基金、股票、债券增值税优惠

16、有线电视收视费增值税政策优惠备案

17、家政服务企业由员工制家政服务员提供家政服务增值税优惠

18、婚姻介绍服务增值税优惠、殡葬服务增值税优惠

19、农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治服务增值税优惠

20、纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆在自己的场所提供文化体育服务取得的第一道门票收入增值税优惠

21、行政单位之外的其他单位收取政府性基金和行政事业性收费增值税优惠

22、军队租赁空余房产增值税优惠

23、企业、行政事业单位按房改成本价、标准价出售住房增值税优惠

24、将土地使用权转让给农业生产者用于农业生产增值税优惠

25、邮政服务增值税优惠

26、中国信达、华融、长城、东方四大资产管理公司增值税优惠

27、全国社会保障基金理事会、全国社会保障基金投资管理人运用全国社会保障基金买卖证券投资基金、股票、债券增值税优惠

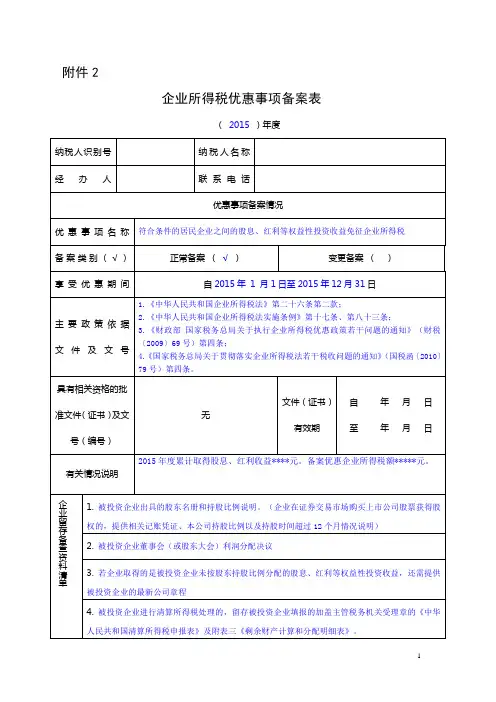

1 附件2

企业所得税优惠事项备案表

( 2015 )年度

纳税人识别号 纳税人名称

经办人 联系电话

优惠事项备案情况

优惠事项名称 符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税

备案类别(√) 正常备案 ( √ ) 变更备案 ( )

享受优惠期间 自2015年 1 月1日至2015年12月31日

主要政策依据

文件及文号 1.《中华人民共和国企业所得税法》第二十六条第二款;

2.《中华人民共和国企业所得税法实施条例》第十七条、第八十三条;

3.《财政部 国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第四条;

4.《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条。

具有相关资格的批准文件(证书)及文号(编号) 无 文件(证书)有效期 自 年 月 日

至 年 月 日

有关情况说明 2015年度累计取得股息、红利收益****元。备案优惠企业所得税额*****元。

企业留存备查资料清单 1. 被投资企业出具的股东名册和持股比例说明。(企业在证券交易市场购买上市公司股票获得股权的,提供相关记账凭证、本公司持股比例以及持股时间超过12个月情况说明)

2. 被投资企业董事会(或股东大会)利润分配决议

3. 若企业取得的是被投资企业未按股东持股比例分配的股息、红利等权益性投资收益,还需提供被投资企业的最新公司章程

4. 被投资企业进行清算所得税处理的,留存被投资企业填报的加盖主管税务机关受理章的《中华人民共和国清算所得税申报表》及附表三《剩余财产计算和分配明细表》。

2 企业声明 我单位已知悉本优惠事项全部相关政策和管理要求。此表是根据《中华人民共和国企业所得税法》及其实施条例和国家税收规定填报的,是真实、完整的,提交的资料真实、合法、有效。