L.F公司偿债能力分析报告

- 格式:doc

- 大小:14.00 KB

- 文档页数:3

第1篇一、前言随着我国经济的快速发展,旅游业日益繁荣,连锁酒店作为旅游业的重要组成部分,其市场地位日益凸显。

本报告旨在通过对某连锁酒店近三年的财务数据进行深入分析,揭示其经营状况、盈利能力、偿债能力、营运能力等方面的表现,为酒店管理层提供决策参考。

二、酒店概况某连锁酒店成立于2008年,总部位于我国东部沿海地区,是一家集住宿、餐饮、会议、休闲为一体的综合性酒店。

目前,该酒店在全国范围内拥有100余家分店,覆盖我国主要旅游城市。

三、财务数据分析1. 收入分析(1)营业收入近三年,某连锁酒店营业收入呈逐年增长趋势,其中2019年营业收入为10亿元,2020年营业收入为12亿元,2021年营业收入为14亿元。

这表明酒店的市场竞争力逐渐增强,品牌影响力不断扩大。

(2)客房收入客房收入是酒店营业收入的主要来源。

近三年,客房收入占比逐年上升,从2019年的60%增长至2021年的65%。

这说明酒店在提升客房入住率方面取得了一定的成效。

(3)餐饮收入餐饮收入在酒店营业收入中占比相对稳定,近三年占比约为20%。

这表明酒店在餐饮服务方面具有较强的市场竞争力。

2. 盈利能力分析(1)毛利率近三年,某连锁酒店毛利率分别为40%、42%、44%。

毛利率逐年上升,说明酒店在成本控制方面取得了一定的成效。

(2)净利率近三年,酒店净利率分别为15%、17%、19%。

净利率逐年上升,表明酒店盈利能力不断提升。

3. 偿债能力分析(1)资产负债率近三年,某连锁酒店资产负债率分别为60%、65%、70%。

资产负债率逐年上升,但整体仍处于合理水平。

(2)流动比率近三年,酒店流动比率分别为1.5、1.6、1.7。

流动比率逐年上升,说明酒店短期偿债能力较强。

4. 营运能力分析(1)总资产周转率近三年,酒店总资产周转率分别为1.2、1.3、1.4。

总资产周转率逐年上升,表明酒店资产利用效率不断提高。

(2)应收账款周转率近三年,酒店应收账款周转率分别为12、15、18。

审计模拟实训教程第⼆版附答案(长春平安纸业)第⼀模块审计业务约定书的签订实训三:签订审计业务约定书根据本题所给出的信息,结合每组的分⼯情况完成本实训。

《审计业务约定书》中的内容依据给出的材料填写完整即可。

第⼆模块审计计划⼯作实训⼀:总体审计策略与具体审计计划的制定实训要求:1.根据已有资料,将横向趋势分析表填写完整,见表2-1。

表2-1资产负债表和利润表横向趋势分析被审计单位:⼤华公司编制⼈:张雷 26/1/2010 索引号:C11会计期间和截⽌⽇:2009年12⽉31⽇复核⼈:李豪 26/1/2010会计报表项⽬2008年2009年2009年⽐2008年增长说明已审数未审数⾦额百分⽐①②③=②-①④=③/①营业收⼊38019 28399 -9620 -25.3 2009年度未审财务报表项⽬与2008年度已审财务报表项⽬的⽐较分析:1.营业收⼊、营业成本同⽐分别减少了25.3%、27%,致使营业利润也减少了19.9%,说明本年度⼤华公司产品销售情况不良,审计时应关注影响销售的因素,如何影响本年度的利润情况。

2.利润总额、净利润同⽐分别减少了428%、467%,说明除由于本年销售的影响外,还要关注其他业务利润、费⽤、营业外⽀出对本年利润的影响。

3.存货同⽐减少了16.6%,同营业成本减少基本同步。

4.应收账款同⽐增加了16.7%,同营业收⼊减少相⽐,不合理。

审计时要关注应收账款是否包括着不属于交易债权的事项。

5.速动资产同⽐增加18.7%,与应收账款增加基本同步,合理。

6.在建⼯程同⽐减少43.1%。

审计时要关注在建营业成本29842 21762 -8080 -27 营业利润7685 6159 -1526 -19.9 利润总额310 -1017 -1327 -428净利润277 -1017 1294 -467 存货23034 19206 -3828 -16.6 应收账款21847 25488 3641 -16.7 速动资产22661 26907 4246 18.7 流动资产52125 55023 2898 5.6 流动负债50088 51979 1891 3.8 流动资产净额82837 85367 2530 6.3 固定资产4535446811 1457 4.5 在建⼯程1822 1036 -786 -43.1 资产总额82837 85367 2530 8.3 负债总额63351 66276 2925 4.7 实收资本13421140536326.3净资产额19486 19091 -395 -2⼯程的减少对利润的影响。

第1篇一、报告概述本报告旨在对某批发企业的财务经营状况进行全面分析,通过对企业财务报表的解读,评估企业的盈利能力、偿债能力、运营能力和成长能力,为企业管理层提供决策依据。

二、企业概况某批发企业成立于20XX年,主要从事各类商品的批发业务,包括食品、日用品、电子产品等。

企业位于我国某经济发达地区,具有较强的市场竞争力。

近年来,随着我国经济的快速发展,企业规模不断扩大,市场占有率逐年提高。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至20XX年底,企业总资产为XX万元,其中流动资产XX万元,占总资产比例为XX%;非流动资产XX万元,占总资产比例为XX%。

流动资产中,货币资金、应收账款、存货等均保持合理水平,说明企业具有较强的短期偿债能力。

(2)负债结构分析截至20XX年底,企业总负债为XX万元,其中流动负债XX万元,占总负债比例为XX%;非流动负债XX万元,占总负债比例为XX%。

流动负债中,短期借款、应付账款等均保持合理水平,说明企业短期偿债压力较小。

2. 利润表分析(1)收入分析20XX年,企业实现营业收入XX万元,同比增长XX%;营业成本XX万元,同比增长XX%。

营业收入增长速度高于营业成本增长速度,说明企业盈利能力有所提升。

(2)费用分析20XX年,企业实现营业利润XX万元,同比增长XX%;净利润XX万元,同比增长XX%。

费用控制良好,毛利率和净利率均有所提高。

3. 现金流量表分析(1)经营活动现金流量分析20XX年,企业经营活动现金流入XX万元,同比增长XX%;现金流出XX万元,同比增长XX%。

经营活动现金流入大于现金流出,说明企业经营活动产生的现金流状况良好。

(2)投资活动现金流量分析20XX年,企业投资活动现金流入XX万元,同比增长XX%;现金流出XX万元,同比增长XX%。

投资活动现金流入大于现金流出,说明企业投资活动产生的现金流状况良好。

(3)筹资活动现金流量分析20XX年,企业筹资活动现金流入XX万元,同比增长XX%;现金流出XX万元,同比增长XX%。

第1篇一、引言财务报告是企业财务状况、经营成果和现金流量的综合反映,是企业内部管理、外部投资者和监管部门了解企业运营状况的重要依据。

通过对财务报告的深入分析,可以揭示企业的经营状况、盈利能力、偿债能力、运营效率等方面的信息。

本文将基于某公司的财务报告,对其进行分析总结,并提出相应的建议。

二、财务报告分析1. 财务报表分析(1)资产负债表分析资产负债表反映了企业在一定时期内的资产、负债和所有者权益的构成情况。

以下是对该公司资产负债表的分析:- 资产方面:公司资产总额为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金占比XX%,应收账款占比XX%,存货占比XX%。

非流动资产中,固定资产占比XX%,无形资产占比XX%。

- 负债方面:公司负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债中,短期借款占比XX%,应付账款占比XX%,预收账款占比XX%。

非流动负债中,长期借款占比XX%,长期应付款占比XX%。

- 所有者权益方面:公司所有者权益总额为XX亿元,其中实收资本占比XX%,资本公积占比XX%,盈余公积占比XX%,未分配利润占比XX%。

(2)利润表分析利润表反映了企业在一定时期内的收入、成本、费用和利润的构成情况。

以下是对该公司利润表的分析:- 收入方面:公司营业收入为XX亿元,同比增长XX%。

其中,主营业务收入占比XX%,其他业务收入占比XX%。

- 成本方面:公司营业成本为XX亿元,同比增长XX%。

其中,主营业务成本占比XX%,其他业务成本占比XX%。

- 费用方面:公司期间费用为XX亿元,同比增长XX%。

其中,销售费用占比XX%,管理费用占比XX%,财务费用占比XX%。

- 利润方面:公司净利润为XX亿元,同比增长XX%。

其中,营业利润占比XX%,利润总额占比XX%,净利润占比XX%。

(3)现金流量表分析现金流量表反映了企业在一定时期内的现金流入、流出和净流量的情况。

国家开放大学电大《高级财务会计》机考4套真题题库及答案5国家开放大学电大《高级财务会计》机考4套真题题库及答案盗传必究题库一试卷总分:100答题时间:60分钟客观题一、单项选择题(共30题,共60分)1.如果企业面临清算,投资者和债权人关心的将是资产的()和资产的偿债能力。

A历史成本B可变现净值C账面价值D估计售价2.高级财务会计所依据的理论和采用的方法()。

A沿用了原有财会理论和方法B仍以四大假设为出发点C是对原有财务会计理论和方法的修正D抛弃了原有的财会理论与方法3.同一控制下企业合并过程中,合并方为进行企业合并发生的各项直接相关费用,于发生时计入当期损益。

借记“()”等科目,贷记“银行存款”等科目。

A财务费用B计入合并成本C管理费用D资本公积4.下列业务中不属于企业合并准则中所界定的企业合并的是()。

A甲企业通过增发自身的普通股自乙企业原股东处取得乙企业的全部股权,该交易事项发生后,乙企业仍持续经营B甲企业支付对价取得乙企业的净资产,该交易事项发生后,撤销乙企业的法人资格C甲企业以自身持有的资产作为出资投入乙企业,取得对乙企业的控制权,该交易事项发生后,乙企业仍维持其独立法人资格继续经营DA公司购买B公司20%的股权5.关于非同一控制下的企业合并,下列说法中不正确的是()。

A通过一次交换交易实现的企业合并,购买成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值B购买方为进行企业合并发生的各项直接相关费用也应当计入企业购买成本C购买方在购买日作为企业合并对价付出的资产、发生或承担的负债的公允价值与其账面价值的差额,计入当期损益。

D通过多次交换交易分步实现的企业合并,购买成本为每一单项交易成本之和6.A公司以公允价值16000万元,账面价值为10000万元的无形资产作为对价对B公司进行吸收合并,购买日B公司持有资产情况如下:单位:万元项目账面价值公允价值固定资产1000013000无形资产800012000长期股权投资40004000长期借款1400014000净资产800015000A公司和B公司不存在关联方关系。

企业经济运行分析报告模板1. 概述本报告旨在对企业的经济运行情况进行全面分析和评估,以提供决策者对企业的经济运行状况有一个全面的了解,并为未来的经营决策提供依据。

2. 经济指标分析2.1 营业收入分析营业收入是企业经营活动的核心指标之一,对企业的经济运行起着重要的决定作用。

根据近年的财务报表数据,企业的营业收入呈现以下趋势:•2017年:X元•2018年:Y元•2019年:Z元•2020年:W元从以上数据可以看出,企业的营业收入呈逐年增长的趋势,显示了企业的市场竞争力和经营能力的提升。

2.2 毛利润分析毛利润是企业核心产品或服务的生产与销售过程中创造的利润,是企业经营活动实现利润的重要组成部分。

根据财务数据,本企业的毛利润如下:•2017年:A元•2018年:B元•2019年:C元•2020年:D元从以上数据可以看出,企业的毛利润呈逐年增长的趋势,表明企业在产品生产和销售过程中的成本控制能力不断提高,同时也反映了市场需求和销售策略的有效性。

2.3 利润率分析利润率是评估企业利润水平和经营效益的重要指标之一。

根据财务数据,本企业的利润率如下:•2017年:E%•2018年:F%•2019年:G%•2020年:H%从以上数据可以看出,企业的利润率呈逐年上升的趋势。

这表明企业在过去几年中实现了更高的利润水平,同时也说明企业在销售和成本控制方面取得了积极的成果。

3. 财务风险分析3.1 流动比率分析流动比率是评估企业短期偿债能力的指标之一,可以衡量企业在短期内是否能够偿还债务。

根据财务数据,本企业的流动比率如下:•2017年:I•2018年:J•2019年:K•2020年:L从以上数据可以看出,企业的流动比率在过去几年中保持在一个较高的水平。

这表明企业具备较强的偿债能力,能够在短期内应对债务的偿还需求。

3.2 资产负债率分析资产负债率是评估企业资本结构的指标之一,可以衡量企业经营活动所依赖的债务比例。

根据财务数据,本企业的资产负债率如下:•2017年:M%•2018年:N%•2019年:O%•2020年:P%从以上数据可以看出,企业的资产负债率在过去几年中保持相对稳定。

第1篇一、报告概述本报告旨在对本公司2023年第一季度财务状况进行分析,通过对各项财务指标进行深入解读,全面评估公司财务风险与盈利能力,为管理层决策提供数据支持。

二、财务指标分析1. 盈利能力分析(1)营业收入2023年第一季度,公司营业收入为XX万元,较去年同期增长XX%,显示出公司产品市场的良好发展态势。

其中,主要产品A类产品收入占比为XX%,B类产品收入占比为XX%,C类产品收入占比为XX%。

(2)营业成本本期营业成本为XX万元,同比增长XX%,主要原因是原材料价格上涨和人工成本增加。

其中,原材料成本占比为XX%,人工成本占比为XX%。

(3)毛利率本期毛利率为XX%,较去年同期下降XX个百分点,主要原因是原材料价格上涨和市场竞争加剧。

未来,公司将采取措施降低生产成本,提高产品附加值,以提升毛利率。

(4)净利率本期净利率为XX%,较去年同期下降XX个百分点,主要原因是营业成本上升和费用增加。

未来,公司将加强费用控制,提高运营效率,以提升净利率。

2. 运营能力分析(1)应收账款周转率本期应收账款周转率为XX次,较去年同期下降XX%,主要原因是市场竞争加剧和客户回款速度放缓。

公司应加强应收账款管理,缩短账期,降低坏账风险。

(2)存货周转率本期存货周转率为XX次,较去年同期下降XX%,主要原因是原材料价格上涨和产品销售放缓。

公司应优化库存管理,降低库存成本,提高资金使用效率。

3. 负债与偿债能力分析(1)资产负债率本期资产负债率为XX%,较去年同期上升XX个百分点,主要原因是公司为扩大生产规模,增加了长期借款。

未来,公司将加强资产负债管理,降低财务风险。

(2)流动比率本期流动比率为XX,较去年同期下降XX%,主要原因是存货增加和应收账款增加。

公司应加强流动性管理,确保短期偿债能力。

4. 营运资本管理分析(1)现金流量分析本期经营活动产生的现金流量净额为XX万元,同比增长XX%,主要原因是销售收入增加。

委托加工企业财务分析报告1. 引言本财务分析报告旨在对某委托加工企业的财务状况进行综合分析,以便帮助投资者、股东和管理层做出明智的决策。

通过对企业的盈利能力、偿债能力、运营能力和现金流分析,我们将全面评估企业的财务表现。

2. 盈利能力分析2.1 销售收入委托加工企业在过去三年实现稳定增长的销售收入。

根据财务报表数据,2018年的销售收入为X万元,2019年增长至Y万元,并在2020年达到Z万元。

这表明企业在销售业务方面取得了显著的进展。

2.2 毛利率毛利率是衡量企业产品或服务销售获利能力的重要指标。

在过去三年,委托加工企业的毛利率分别为A%、B%和C%。

毛利率的稳定性显示企业具有一定的竞争优势并能够控制成本和价格。

2.3 净利润率净利润率反映了企业在销售后实现的利润水平。

在过去三年,委托加工企业的净利润率分别为D%、E%和F%。

净利润率的增长表明企业在控制费用和提高效率方面取得了积极的变化。

3. 偿债能力分析3.1 偿债比率偿债比率衡量了企业偿还债务的能力。

较低的偿债比率表示企业具有较强的偿债能力。

过去三年,委托加工企业的偿债比率分别为G%、H%和I%,显示企业的偿债能力保持在一个较好的水平。

3.2 流动比率流动比率是衡量企业支付短期债务能力的重要指标。

委托加工企业在过去三年中的流动比率分别为J、K和L。

流动比率的稳定性显示企业能够及时偿还短期债务。

3.3 速动比率速动比率是一个更为严格的指标,除去了存货等非流动资产,更准确地衡量了企业在短期内偿还债务的能力。

根据财务报表数据,委托加工企业在过去三年中的速动比率分别为M、N和O。

4. 运营能力分析4.1 库存周转率库存周转率是衡量企业库存管理能力的指标,体现了企业在生产和销售中对库存资产的有效利用程度。

委托加工企业在过去三年的库存周转率分别为P、Q和R。

4.2 应收账款周转率应收账款周转率是衡量企业收款能力的指标,反映了企业收回应收账款的速度。

在过去三年中,委托加工企业的应收账款周转率分别为S、T和U。

L.F公司偿债能力分析报告

作者:陈晓霞潘玉琪

来源:《大经贸》2017年第12期

【摘要】企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

本文以L.F公司的偿债能力数据分析为例,使投资人或债权人能够充分了解本公司的偿债能力,并能做出相应的经济决策,帮助企业做出更合理的规划。

【关键词】短期偿债能力长期偿债能力分析报告

一、L.F公司的概况

(一) L.F公司简介

L.F公司位于我国最大的汽车用品生产基地——浙江省天台县,是一家主要生产汽车座套、汽车坐垫、太阳挡、雪挡、车罩等百余款汽车用品生产厂家。

公司占地面积10000平方米,员工60人。

小型机器80台,大型机器6台。

二、L.F公司的偿债能力分析

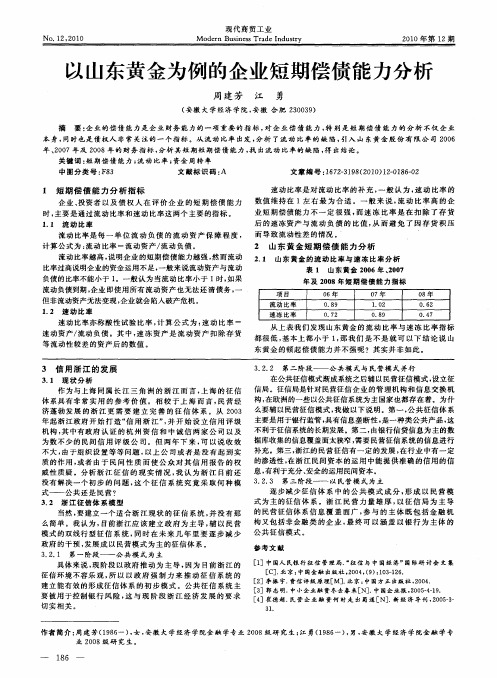

(一)短期偿债能力分析

从上述表1中的数据可以看出,L.F公司2014年-2016年的流动比率处于逐渐下降的趋势,从表1中,我们还分析出了流动比率过低,最大的原因是:(1)应收账款周转天数过长;(2)存货过多,导致资金积压。

从上述表1中的数据可以看出, L.F公司速动比率离理想的状态1:1有一定的差距。

公司的速动比率数据一直没有到0.5,说明企业存在较大风险;流动比率相差很大,还说明公司有大量的存货。

(二)长期偿债能力分析

从上述表2的数据中可以看出,L.F公司2014年-2016年两个指标明显高于标准。

资产负债率过高,说明企业的资金来源中,来源于债务的资金较多,来源于所有者的资金较少。

产权比率过高,说明企业的负债大于所有者权益。

从金融机构借入贷款过多,导致企业偿还债务的能力变弱,以至于财务结构不稳定。

三、加强L.F公司偿债能力建议

(一)加强L.F公司短期偿债能力的建议

1、加强应收账款的回收

应收账款周转天数过慢,我们要加强应收账款的回收,可以制定一些优惠政策:一是制定折扣销售方案,如“1/5,2/15,n/30”,促进购买方及早付款。

二是安排专门的催账人员,根据账龄的长短进行电话或上门催账。

三是对恶意拖欠的购买方,请专门的催账机构进行催账,适当的支付一些费用。

2、减少存货积压

存货积压过多,我们要减少存货,加强资金流动:一是将存货以委托代销的方式进行销售。

二是根据以往的采购、生产及销售情况,做好采购预算,控制采购的数量,制定科学合理的库存管理流程。

三是安排专门人员进行定期盘点。

3、增加企业的营业收入

我们要提高经营现金流量水平,该企业应该从内部着手,减少采购成本和生产成本,加速营业利润,提高营业收入。

其次,以市场为主导,最大限度满足顾客的需求,增加企业的营业收入。

(二)加强L.F公司长期偿债能力的建议

1、降低企业资产负债率的对策建议

(1)盘活企业存量资产,合理配置资源,提高固定资产利用效率,使闲置的资产得到充分利用。

其结果必然是增加产出,减少浪费,企业现金流入增加。

(2)资产证券化。

企业可将缺乏流动性的资产转化为可在金融市场上自由买卖的证券,将缺乏流动性的资产转化为现金流,补充企业营运资金。

(3)债转股。

在分析债务人实际情况、市场经济环境等因素的基础上,可与债权人积极沟通,把债权转为股权,改善企业的资产债务结构,达到降低资产负债率的目的。

2、降低企业产权比率的对策建议

从股东来说,在通货膨胀时期,企业举债,可以将损失和风险转移给债权人;在经济繁荣时期,举债经营可以获得额外的利润;在经济萎缩时期,少借债可以减少利息负担和财务风险。

合理配置和使用资源,提高资源配置效率。

四、结论

通过对L.F公司偿债能力的分析,得出该企业是以举债经营为主。

过多的负债导致企业的短期偿债能力和长期偿债能力较弱,本文依据其偿债能力的问题,给出了一些建议。

最优的建议和分析,是企业能够稳定、持续、健康的发展下去,一定不断的扩充专业知识。

【参考文献】

[1] 陶红艳.降低资产负债率的对策.考试周刊,2014.37.

[2] 吴文静,薛继彪. 企业偿债能力分析.商,2015.3.

[3] 张俊. 企业短期偿债能力分析——以TCL集团为例. 现代企业,2017.9.

[4] 邱前菊. 永新股份偿债能力分析. 商场现代化,2017.3.。