钢铁工业发展统计数据:中国历年螺纹钢期货交割情况统计(2009-2018)

- 格式:xls

- 大小:6.00 KB

- 文档页数:2

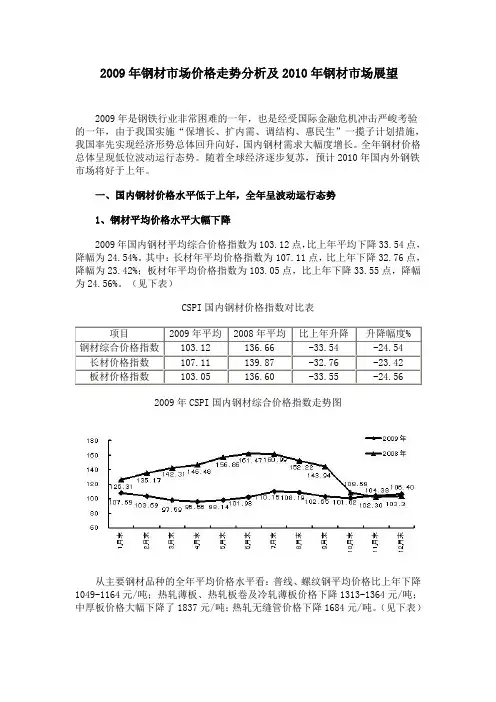

2009年钢材市场价格走势分析及2010年钢材市场展望2009年是钢铁行业非常困难的一年,也是经受国际金融危机冲击严峻考验的一年,由于我国实施“保增长、扩内需、调结构、惠民生”一揽子计划措施,我国率先实现经济形势总体回升向好,国内钢材需求大幅度增长。

全年钢材价格总体呈现低位波动运行态势。

随着全球经济逐步复苏,预计2010年国内外钢铁市场将好于上年。

一、国内钢材价格水平低于上年,全年呈波动运行态势1、钢材平均价格水平大幅下降2009年国内钢材平均综合价格指数为103.12点,比上年平均下降33.54点,降幅为24.54%。

其中:长材年平均价格指数为107.11点,比上年下降32.76点,降幅为23.42%;板材年平均价格指数为103.05点,比上年下降33.55点,降幅为24.56%。

(见下表)CSPI国内钢材价格指数对比表项目2009年平均2008年平均比上年升降升降幅度% 钢材综合价格指数103.12 136.66 -33.54 -24.54 长材价格指数107.11 139.87 -32.76 -23.42 板材价格指数103.05 136.60 -33.55 -24.562009年CSPI国内钢材综合价格指数走势图从主要钢材品种的全年平均价格水平看:普线、螺纹钢平均价格比上年下降1049-1164元/吨;热轧薄板、热轧板卷及冷轧薄板价格下降1313-1364元/吨;中厚板价格大幅下降了1837元/吨;热轧无缝管价格下降1684元/吨。

(见下表)CSPI国内主要品种钢材价格对比表单位:元/吨2、全年钢材价格波动周期缩短、幅度减小、频率加快2009年以来,钢材价格出现了五次较大幅度的波动,但与上年相比,钢材价格波动周期、频率明显加快,幅度有所减小。

2009年钢材综合价格指数最高值为7月末的110.15点,最低值为4月末的95.56点,价格指数最大落差仅为14.59点,比上年同期的最大落差59.17点,涨跌幅度减小44.58点。

2009年钢材市场回顾及2010年展望引言第一部分2009年市场行情回顾第二部分2010年中国钢材市场主要运行环境预测及行情展望一、钢材市场现状分析二、2010年行情展望引言2009年的中国经济在经过了金融危机的洗礼之后快速复苏。

国家通过扩大内需、促进出口和增加4万亿元基础建设投资来刺激经济增长,并先后出台了行业振兴计划及相关政策,极大的促进了经济发展,使国内需求增长与出口增长齐头并进,保证了中国经济健康平稳发展。

回顾09,客观分析;展望10,科学预测。

对于我们做好钢材行情工作具有重要意义。

第一部分2009年市场行情回顾一、2009年钢材市场行情回顾2009年的国内钢市虽没有08年的暴涨暴跌,但同样遭遇了过山车行情,总体来看,国内钢市经历了两落两起,具体走势可以分为四个阶段。

第一阶段(1-4月)这一阶段初钢材维持了08年末的价格水平,同时在国家扩大内需,经销商和用户积极补库,以及原材料价格回升的带动下,市场供需暂时出现平衡,钢材价格小幅回升;不过由于“春节”之后钢铁生产恢复速度较快,用钢行业需求却增长缓慢,市场库存快速增长,使得钢材价格又开始了大幅度下跌,但相对于08年后半年的下跌幅度明显趋缓。

太原市场继2008年螺纹(HRB335,20MM)价格跌破3600元之后,2009年4月又创出了3400元的新低,逼近了各大钢企的生产成本。

第二阶段(4-8月)该阶段随着钢材传统需求旺季的到来,国家积极的财政政策和适度宽松的货币政策的落实,刺激经济一揽子计划的陆续推出,经济企稳向好势头日趋明显,房地产市场快速回暖、汽车等需求趋旺拉动下,钢价实现快速反弹。

太原螺纹(HRB335,20MM)价格由3400元左右上涨到了4700元左右。

第三阶段(8-10月)这一阶段钢铁生产保持较高水平,尤其是9月份全国钢材日均产量创下新高,加剧了国内市场供需不平衡的矛盾,也造成了全国主要市场钢材社会库存的不断攀升,遏制了钢材价格的上升势头;而同时期的原材料和海运费价格的由升转降,使钢铁产品成本下降,对钢材价格的支撑力度减弱,钢价出现了一定程度的下跌。

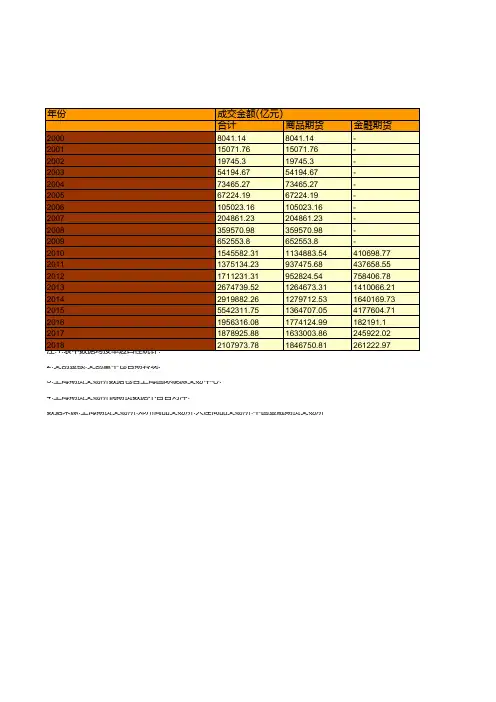

请勿盗版请勿盗版百度文库专用2009年期货市场运行情况2009年,在全球主要经济体经济刺激政策的积极作用下,世界经济出现缓慢复苏,党中央、国务院及时出台的应对国际金融危机一揽子计划,使我国的宏观经济遏制住了快速下滑的势头,呈现出企稳回升的良好态势。

同时各经济体宽松的货币政策使得全球金融市场的流动性较为宽裕,国际大宗商品市场及国内商品期货市场均呈现出量价齐升与交投活跃的特点。

一、期货市场运行情况2009年,我国期货市场继续保持稳健发展的良好态势,全年成交量和成交额分别为21.6亿手和130.5万亿元,分别较上年增长58.18%和81.48%,分别是2000年的40倍和81倍。

期货市场交易金额已达到同期GDP的2.39倍。

2009年,我国已成为全球第一大商品期货市场,我国期货市场在全球期货市场的地位得到了大幅提升。

数据来源:中国期货业协会图1 1993年至2009年期货市场成交量及成交金额从交易所看,上海期货交易所累计成交8.70亿手,同比增长210.03%,占全国成交量的40.31%;累计成交额73.76万亿元,同比增长155.47%,占全国成交额的56.52%。

郑州商品交易所累计成交4.54亿手,同比增长2.04%,占全国成交量的21.05%;累计成交额19.11万亿元,同比增长22.83%,占全国成交额的14.64%。

大连商品交易所累计成交8.34亿手,同比增长30.59%,占全国成交量的38.64%;累计成交37.64万亿元,同比增长36.96%,占全国成交额的28.84%。

数据来源:中国期货业协会图2 2009年各期货交易所成交量占比数据来源:中国期货业协会图3 2009年各期货交易所成交金额占比从期货品种看,大连商品交易所的聚乙烯LLDPE 、豆油、棕榈油,郑州商品交易所的PTA 、菜籽油、棉花,上海期货交易所的铜、天然橡胶等期货品种的成交量和成交金额同比大幅增加。

同时,上海期货交易所的铜、天然橡胶,大连商品交易所的豆油等期货品种的交易金额占全国份额的比重超过10%,是主力交易品种。

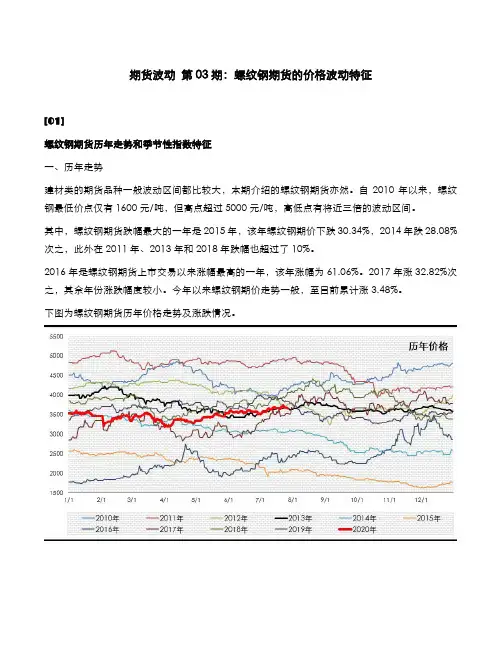

期货波动第03期:螺纹钢期货的价格波动特征[01]螺纹钢期货历年走势和季节性指数特征一、历年走势建材类的期货品种一般波动区间都比较大,本期介绍的螺纹钢期货亦然。

自2010年以来,螺纹钢最低价点仅有1600元/吨,但高点超过5000元/吨,高低点有将近三倍的波动区间。

其中,螺纹钢期货跌幅最大的一年是2015年,该年螺纹钢期价下跌30.34%,2014年跌28.08%次之,此外在2011年、2013年和2018年跌幅也超过了10%。

2016年是螺纹钢期货上市交易以来涨幅最高的一年,该年涨幅为61.06%。

2017年涨32.82%次之,其余年份涨跌幅度较小。

今年以来螺纹钢期价走势一般,至目前累计涨3.48%。

下图为螺纹钢期货历年价格走势及涨跌情况。

二、季节性指数下图是螺纹钢期价季节性指数走势图。

从季节性指数上看,螺纹钢年内有如过山车一样的走势,其中年初年尾季节性指数数值基本相当,但年内波动较大,其中1-2月,7-8月及四季度螺纹钢的季节性指数走势较强,其他时间段较弱。

其现货逻辑是,一季度和四季度分别对应于年初工地开工备货期和汽车销售旺季,现货端需求旺盛往往推动钢材价格上涨。

[02]螺纹钢期货价格波动特征一、历年价格波动特征螺纹钢期货历年价格波动幅度平均值为40.19%。

今年至目前为止螺纹钢算是比较稳定,其波幅为17.08%。

其中;以2016年螺纹钢价格波动幅度最大,该年螺纹钢期价波动幅度高达100.80%,年内高低点之间价格波动翻倍,而2015年价格波动幅度为61.45%次之。

此外2014年和2017年的价格波动幅度也超过了40%。

今年至目前为止螺纹钢价格波动幅度较小,仅为17.08%。

去年螺纹钢价格波动也较小,波幅为22.83%。

此外,2010年和2013年的全年价格波动幅度也明显小于历年平均值。

总体上看,螺纹钢期货属于波动剧烈的期货品种之一。

螺纹钢期货历年波动幅度如下表所示。

指标解释:价格变动(△P)=(今日收盘价-上日收盘价)÷上日收盘价螺纹钢期货历年波动率平均值为20.11%。

2018年螺纹钢市场⾛势回顾由于去产能及各地钢企搬迁的持续进⾏,叠加2019年环保限产,粗钢产量有望触顶回落,但由于产业⽭盾累积不深,钢铁⾏业仍将维持盈利状况,粗钢产量下⾏有限;因为持续数年的设备更替周期退坡,⼯业材需求预计继续下⾏;建筑材需求对应的下游,基建受限地⽅债务,加上其逆周期性,预计偏稳,⽽房地产由于棚改货币化⽐例下降,热点城市强政策抑制,以及资⾦⽅⾯的收紧预计也将下⾏,但限于政府维稳需求,预计震荡偏弱;出⼝⽅⾯,随着需求周期性回落,国内供需偏紧格局改善,内外价差收窄,出⼝有望转好,但改善程度或有限。

风险点:政府维稳决⼼超预期房地产需求超预期置换产能产量落地速度超预期世界经济回落超预期第⼀部分 2018年市场⾛势回顾及关键因素分析 2018年螺纹钢(3404, -18.00, -0.53%)期货指数宽幅震荡,重⼼上抬。

年内⾼点4441点,最低3246点。

第⼆部分各类政策对钢材的影响 环保政策执⾏最近⼏年持续增强,但2019年受制政府底线思维,执⾏存在边际⾛弱预期。

2018年7⽉国务院印发的《打赢蓝天保卫战三年⾏动计划》对外公布,其明确提出,经过3年努⼒,进⼀步明显降低细颗粒物(PM2.5)浓度。

第三部分 “去产能”背景下产量增加 2018年延续“去产能”,在2017年环保治理基础上,从法律、机构、政策等⽅⾯都有加强,采暖季限产常态化,但在⾼企的利润背景下,产量仍然创出新⾼。

⼀⽅⾯是由于电弧炉产能的增加投放,其产能占总产能已经接近15%,其中2018年投产⼤约2160万吨,4季度投产约占26%,其中电弧炉产能中45%左右是独⽴电弧炉,这部分产能成本较⾼,是供给边际影响量,另⼀⽅⾯是废钢添加⽐例上升所致。

⾏业⽅⾯,钢铁⾏业继续往⾼质量⽅向发展,继续关停并转。

2018年11⽉1⽇开始,钢材新国标开始实施,这使得钢⼚螺纹钢成本增加了合⾦成本。

产业⽅⾯,⼭东、河南、江苏等地区在2020年前均钢企有整合计划。

2009年中国钢铁工业生产情况分析中国钢铁工业协会信息统计部 2010年2月[摘要]2009年,全国共生产粗钢56784.24万吨、生铁54374.82万吨、钢材69243.72万吨,其中重点统计单位生产粗钢46453.13万吨、生铁44323.36万吨、钢材43162.65万吨,分别占全国总产量的81.80%、81.51%、62.33%。

重点统计单位中,河北钢铁集团生铁、粗钢产量最高,分别为3806.01万吨、4023.94万吨,宝钢集团钢材产量最高,为3717.42万吨;鞍本钢铁集团粗钢产量同比增加最多,比去年增加574.34万吨万吨,龙门钢铁粗钢产量增长最快,比去年增长80.7%。

各大品种钢材中,2009年产量比去年增加较多的是钢筋、盘条(线材)、中小型型钢、热轧窄钢带、中厚宽钢带、棒材、热轧薄宽钢带、焊接钢管、冷轧薄宽钢带、冷轧薄板等,分别比去年增加2590.51万吨、1655.49万吨、1025.70万吨、990.84万吨、975.98万吨、795.47万吨、592.10万吨、561.61万吨、300.81万吨、277.89万吨。

各品种钢材中,同比增长幅度较大的是热轧薄板、中小型型钢、其他钢材、热轧窄钢带、钢筋、热轧薄宽钢带、铁道用钢材、焊接钢管、盘条(线材)、冷轧薄板等,分别比去年增长75.5%、33.2%、28.9%、27.6%、27.1%、24.3%、23.5%、22.1%、20.9%、20.4%。

2009年中国钢铁工业生产情况分析在经历了2008年的短暂低迷后,中国钢铁工业于2009年出现回升,全年共生产粗钢56784.24万吨、生铁54374.82万吨、钢材69243.72万吨,其中参加《中国钢铁工业统计》数据报送的重点统计单位,共生产粗钢46453.13万吨、生铁44323.36万吨、钢材43162.65万吨。

一、粗钢生产情况2009年,全国共生产粗钢56784.24万吨,其中重点统计单位生产粗钢46453.13万吨,占83.44%。

2009年1-11月份主要钢材品种进出口走势分析发布时间:09-12-31 阅读次数: 23711月份钢材出口284.53万吨,为今年出口量最高的月份,1-11月份钢材出口2125.87万吨,同比降低62.08%,11月份进口钢材129.19万吨,1-11月份进口1614.87万吨,同比增长11.36%。

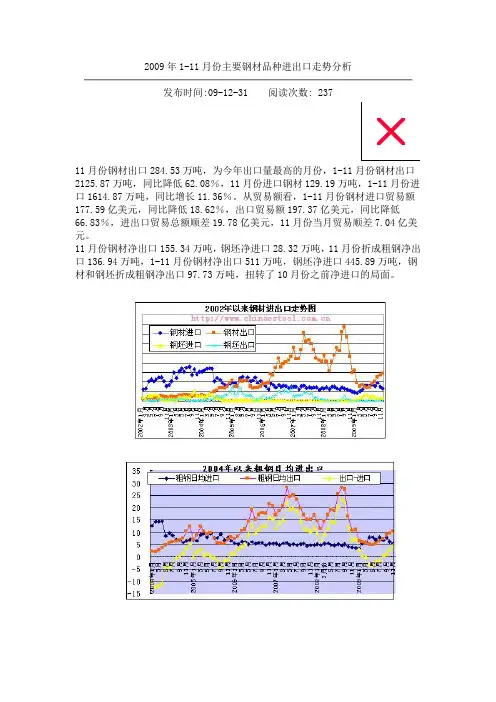

从贸易额看,1-11月份钢材进口贸易额177.59亿美元,同比降低18.62%,出口贸易额197.37亿美元,同比降低66.83%,进出口贸易总额顺差19.78亿美元,11月份当月贸易顺差7.04亿美元。

11月份钢材净出口155.34万吨,钢坯净进口28.32万吨,11月份折成粗钢净出口136.94万吨,1-11月份钢材净出口511万吨,钢坯净进口445.89万吨,钢材和钢坯折成粗钢净出口97.73万吨,扭转了10月份之前净进口的局面。

一、2009年1-11月份钢材、坯的进出口结构钢材分品种进出口从钢材分品种的进出口看,2009年1-11月份板材进口1401.9万吨,同比增长17%,出口982.71万吨,同比降低64.1%,板材净进口419.19万吨,板材进口量占钢材进口总量的86.81%,板材出口占钢材出口量的46.23%,11月份当月板材出口占出口量的近60%。

11月份当月板材净出口59.19万吨;管材和棒线材分别占进口量的3.59%和4.71%,铁道用材进口20.79万吨,同比增长209%。

棒线材出口184.19万吨,同比降低84.7%,降幅较大,占出口量10%,角型钢出口同比降低73.5%,管材出口570.39万吨,同比降低39.9%,占出口量的26.83%,管材11月份出口量仅占出口的17.17%。

进口出口11月份1-11月份同比%11月份1-11月份同比%钢材1291912 16148735 11.4 2845255 21258722 -62.1 棒线材92497 761338 -15.9 306148 2148034 -82.6 角钢及型钢25586 351581 22 128762 1033999 -70.3 板材1101839 14019003 17 1693702 9827086 -64.1 管材38666 579487 -41.1 488353 5703874 -39.9 铁道用材13345 207908 208.7 27194 472350 -2.6 其它钢材19979 229420 -15.5 201095 2073380 -27.7至2009年11月份分品种钢材进出口走势图2009年1-11月份钢材进口主要来自下列国家/地区,分别是日本、韩国、中国台湾和俄罗斯,其中从日本进口545.34万吨,占进口量的33.77%,同比降低17.18%,从韩国进口423.48万吨,同比增长25.96%%,占进口量的26.22%,从中国台湾进口226.38万吨,同比降低3.22%,占进口量的14.02%,从俄罗斯进口147.1万吨,同比增长904%,11月份进口仅4.31万吨,另外从哈萨克进口47.15万吨,同比增长253%,从德国进口36.72万吨,同比降低15.85%,从乌克兰进口24.21万吨,下半年从乌克兰进口仅有4.3万吨,进口主要集中在上半年,从美国、巴西和南非进口在15万吨以上,另外英国、泰国、法国、瑞典、意大利、印度和罗马尼亚的进口量在5万吨以上,从新西兰、比利时、土耳其、芬兰、阿根廷、荷兰、委内瑞拉、西班牙、奥地利和马来西亚的进口量在2万吨以上,从上述国家/地区共进口占进口量的97.84%,进口中国产钢材21.62万吨,同比降低48.75%。