财产保险学 保险利益原则和最大诚信原则

- 格式:ppt

- 大小:355.50 KB

- 文档页数:37

保险四大原则:最大诚信原则保险利益原则近因原则损失补偿原则最大诚信原则一、什么最大诚信原则任何一项民事活动,各方当事人都应遵循诚信原则。

诚信原则是世界各国立法对民事、商事活动的基本要求。

《中华人民共和国保险法》第五条规定:“保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

”但是,在保险合同关系中对当事人诚信的要求比一般民事活动更严格,要求当事人具有“最大诚信”。

保险合同是最大诚信合同。

最大诚信的含义是指当事人真诚地向对方充分而准确地告知有关保险的所有重要事实,不允许存在任何虚假、欺骗、隐瞒行为。

而且不仅在保险合同订立时要遵守此项原则,在整个合同有效期间和履行合同过程中也都要求当事人具有“最大诚信”。

最大诚信原则的含义可表述为:保险合同当事人订立合同及在合同有效期内,应依法向对方提供足以影响对方做出订约与履约决定的全部实质性重要事实,同时信守合同订立的约定与承诺。

否则,受到损害的一方,按民事立法规定可以此为由宣布合同无效,或解除合同,或不履行合同约定的义务或责任,甚至对因此而受到的损害还可要求对方予以赔偿。

二、规定最大诚信原则的原因在保险活动中,之所以规定最大诚信原则,主要归因于保险信息的不对称性和保险合同的特殊性。

(一)保险经营中信息的不对称性在保险经营中,无论是保险合同订立时还是保险合同成立后,投保人与保险人对有关保险的重要信息的拥有程度是不对称的。

对于保险人而言,投保人转嫁的风险性质和大小直接决定着其能否承保与如何承保。

然而,保险标的是广泛而且复杂的,作为风险承担者的保险人却远离保险标的,而且有些标的难以进行实地查勘。

而投保人对其保险标的的风险及有关情况却是最为清楚的,因此,保险人只能根据投保人的告知与陈述来决定是否承保、如何承保以及确定费率。

这就使得投保人的告知与陈述是否属实和准确会直接影响保险人的决定。

于是要求投保人基于最大诚信原则履行告知义务,尽量对保险标的的有关信息进行披露;对于投保人而言,由于保险合同条款的专业性与复杂性,一般的投保人难以理解与掌握,对保险人使用的保险费率是否合理、承保条件及赔偿方式是否苛刻等也是难以了解的,因此,投保人主要根据保险人为其提供的条款说明来决定是否投保以及投保何险种。

保险四大基本原则是什么保险,有人说保险好,有人说保险不好,你理清楚保险的原则,相信就不会不理解他的存在了。

以下是学习啦小编收集整理的关于保险的四大基本原则,希望对你有帮助。

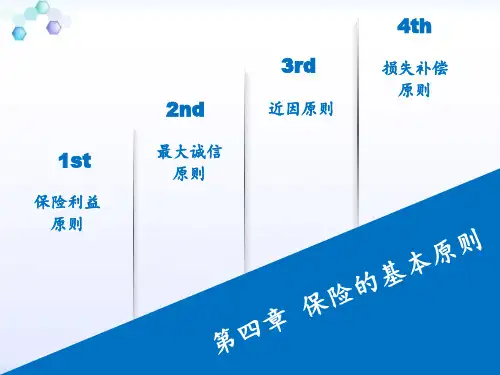

保险四大基本原则一般来说,保险有四项基本原则:最大诚信原则、保险利益原则、近因原则、损失补偿原则。

我们现在就逐条给大家介绍一下。

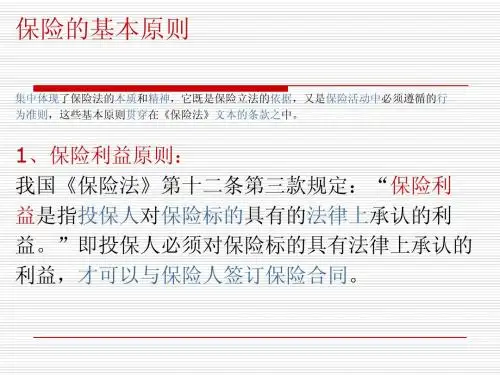

第一、保险利益原则保险利益是指投保人对保险标的所具有的法律上的利益,我国《保险法》规定,人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

财产保险以财产和有关利益为保险标的,人身保险以人的寿命和身体为保险标的。

举个例子,您有一辆车卖给了老王,车是老王的了,保险合同中投保人和被保险人都还是您自己,如果出了事故您就没有索赔的权利,因为您对这辆车已经没有了保险利益。

第二、最大诚信原则诚信是交易实现的基础,而保险合同关系对当事人诚信的要求比一般民事活动更严格,要求“最大诚信”。

最大诚信就是指当事人真诚地向对方充分而准确地告知有关保险的所有重要事实,不允许存在任何虚假、欺骗、隐瞒行为。

而且不仅在保险合同订立时要遵守此项原则,在整个合同有效期间和履行合同过程中也都要求当事人具有“最大诚信”。

这一原则主要是为了解决信息不对称、道德风险、顾客心理安全需求等问题。

举例来说,保险是无形产品,永续服务是其特有的职能,消费者在不需要时购买需要时使用,如何能够保证可行?最大诚信原则就解决了这一问题。

第三、近因原则近因原则是指造成损失的最直接、最有效、起主导性作用的原因。

保险的赔付要遵循近因原则,如果不分原因全都赔付,必然导致赔付率激增,所有投保人的保费都将大幅提升。

比如老王走在路上,被一辆车碰擦,顿觉胸闷头晕,在抢救过程中因心肌梗塞不治身亡,那么,老王死亡的近因就是心肌梗塞,而不是汽车的碰擦,因为如果是健康的人,轻微的碰擦不会导致死亡。

第四、损失补偿原则损失补偿原则包含两层含义:一是只有保险事故发生造成保险标的毁损致使被保险人遭受经济损失时,保险人才承担损失补偿的责任;否则,即使在保险期限内发生了保险事故,但被保险人没有遭受损失,就无权要求保险人赔偿。

财产保险的基本原则1 保险利益原则2 最大诚信原则3 近因原则4 损失补偿原则5 代位求偿与委付原则6 重复保险分摊原则比例赔偿方式(1)不定值保险若为不足额保险:赔偿金额=损失金额*保险保障程度*100%保险保障程度=保险金额/保险价值(2)定值保险赔偿金额=保险金额*损失程度*100%定值保险◆定值保险合同,是指合同双方当事人在订立合同时即已确定保险标的的价值,并将其载之于合同当中的保险合同。

◆定值保险合同的优点1. 减少理赔环节。

发生保险事故时无须再对保险标的的价值进行估价。

2. 便于赔偿金额的确定。

只须确定损失的比例而无须考虑保险标的实际价值。

◆定值保险适用范围✓定值保险合同多适用于某些保险标的的价值不易确定的财产保险合同,如古玩、字画、船舶等。

✓在货物运输保险中,尤其是海上货物运输保险中,由于运输货物的价值在不同的时间、地点可能差别很大,为了避免出险时在计算保险标的的价值时发生争议,这些合同的当事人也往往采用定值保险的形式1)财产保险费财产保险费=保险金额*保险费率财产保险费率又被称为保险价格,指每单位保险金额的保险费,通常以每百元或每千元保险金额应缴纳的保险费来表示,符号是%或‰。

财产保险费率=纯费率+附加费率损失概率(保额损失率或保险财产平均损失率)附加费率=费用率+营业税率+利润率财产保险费=纯保费+附加保费厘定财产保险费率的基本原则✓充分性原则✓公平性原则✓合理性原则✓稳定灵活原则✓促进防损原则财产保险费率的厘定1.确定纯费率2.确定附加费率3.确定毛费率毛费率=纯费率+附加费率财产保险责任准备金一、未到期责任准备金二、未决赔款准备金三、保险保障基金财产保险合同的转让投保人和被保险人变更⏹大都由保险标的的权利发生转移而引起。

⏹新保险法:保险标的转移后,受让人承继保险人的权利和义务,同时对被保险人设定通知义务。

⏹在财产保险中,投保人和被保险人的变更必须征得保险人同意,经保险人批改后变更有效⏹货运险投保人和被保险人变更可以通过背书方式自动进行财产保险合同的无效a.合同主体不合格:无行为能力人b.当事人意思表示真实性有瑕疵:欺诈、胁迫、乘人之危c.故意不履行如实告知义务,违背最大诚信原则d.客体不合法:投保人对标的不具有保险利益。

财产保险投保原则

财产保险的投保原则包括以下几点:

1. 保险利益原则:投保人必须有一定的利益与所保险的财产相关联,不能为无关的财产投保。

2. 保险价值原则:被保险财产的价值必须能够明确确定,并且应当符合保险公司的要求。

3. 保险诚实原则:投保人在填写投保申请时必须提供真实、准确的信息,不能有故意隐瞒或虚假陈述,否则保险合同可能无效。

4. 保险充分披露原则:保险公司必须充分告知投保人有关保险合同的条款、责任、免赔额、保费等信息,并确保投保人理解并同意。

5. 保险公平原则:保险合同条款应当公平合理,不得剥夺投保人的合法权益,保险公司也不能违背公平原则拒绝支付合理的理赔请求。

6. 保险合法原则:投保人在投保财产时必须确保所保险财产的合法性,不能投保非法、违规的财产。

7. 保险利益分散原则:保险公司应当根据风险分散原则,合理分散保险风险,避免过度集中风险。

这些原则旨在确保财产保险的公平、公正、合法性,保护投保人的合法权益。

投保人在投保前应仔细了解这些原则,并遵守相应的规

定。