应收票据审计程序表(表格模板、DOC格式)模板

- 格式:doc

- 大小:29.00 KB

- 文档页数:2

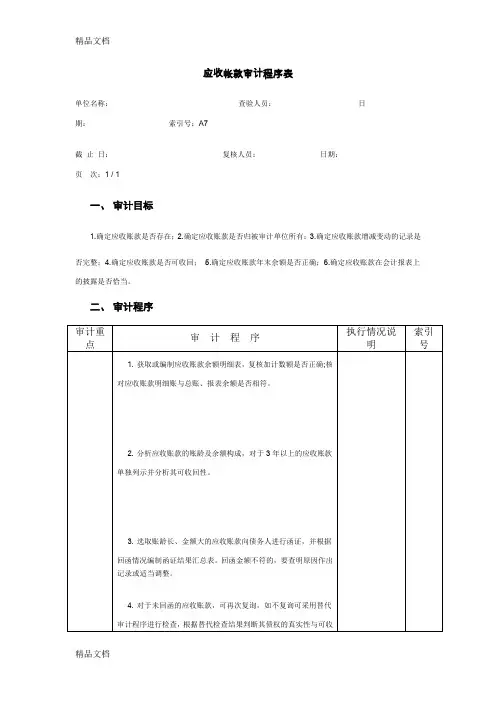

{财务管理收款付款}预付账款审计程序表应收帐款审计程序表应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1/1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序审计重点执行情况说明索引号审计程序1.获取或编制应收账款余额明细表,复核加计数额是否正确;核对应收账款明细账与总账、报表余额是否相符。

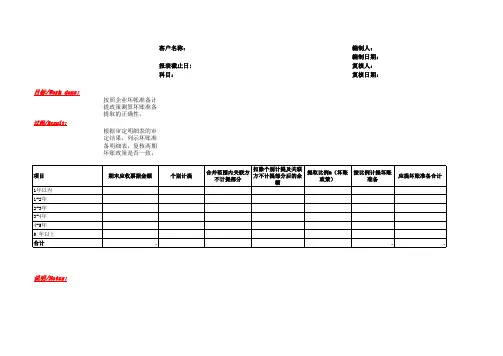

2.分析应收账款的账龄及余额构成,对于3年以上的应收账款单独列示并分析其可收回性。

3.选取账龄长、金额大的应收账款向债务人进行函证,并根据回函情况编制函证结果汇总表。

回函金额不符的,要查明原因作出记录或适当调整。

4.对于未回函的应收账款,可再次复询,如不复询可采用替代审计程序进行检查,根据替代检查结果判断其债权的真实性与可收回性。

5.对未发询函证的应收账款,应抽查有关原始根据。

6.检查应收账款中有无债务人破产或者死亡的,以及破产或者遗产清偿后仍无法收回的,或者债务人长期未履行偿债义务的。

检查坏账损失的会计处理是否经授权批准。

注意是否有已确认为坏账的应收账款长期不作处理的情况。

7.检查有无不属于结算业务的债权,如有,应作出记录或作适当调整。

8.列示5%以上主要股东往来。

9.列示关联方往来。

10.对于用非记账本位币结算的应收账款,检查其采用的汇率及折算方法是否正确。

11.分析应收账款明细账余额,对于出现贷方余额的项目,应查明原因,必要时作重分类调整。

12.验明应收账款是否已在资产负债表上恰当披露。

三、追加审计程序审计重点审计程序执行情况说明索引号四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10截止日:复核人员:日期:页次:1/1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

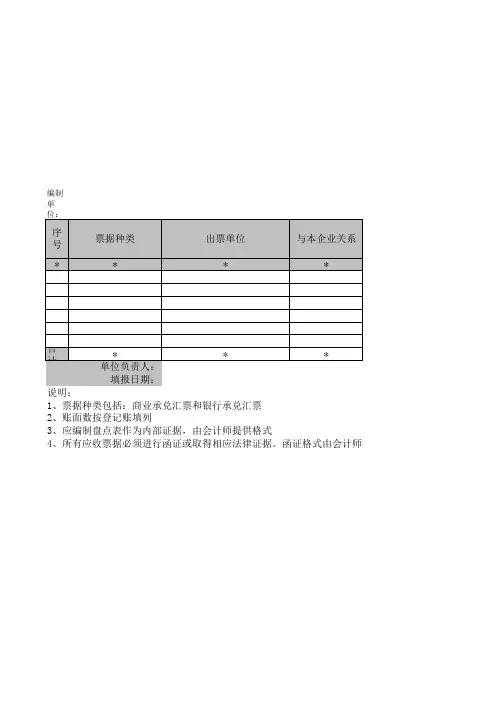

编号科目名称工作底稿名称索引号1应收票据导引表4200

2应收票据程序表4200-0 3应收票据明细表4200-1 4应收票据明细表(续)-期末明细情况表4200-1-1 5应收票据票据备查登记核对表4200-2 6应收票据监盘表4200-3 7应收票据应收票据函证结果汇总表4200-4 8应收票据票据质押统计表4200-5 9应收票据已背书未到期票据统计表4200-6 10应收票据应收票据转为应收账款统计表4200-7 11应收票据贴现利息检查表4200-8 12应收票据带息票据应计利息检查表4200-9 13应收票据应收票据期后收款检查表4200-10 14应收票据坏账准备测试表4200-11 15应收票据应收票据凭证抽查表4200-12

被审计单位:编制人:日期:2021-1-20财务报表截止日:2020-12-31复核人:日期:2021-3-20备注:输入日前时前面加撇[']使

其变成文本格式,打印底稿时,设

定要处于打开状态。

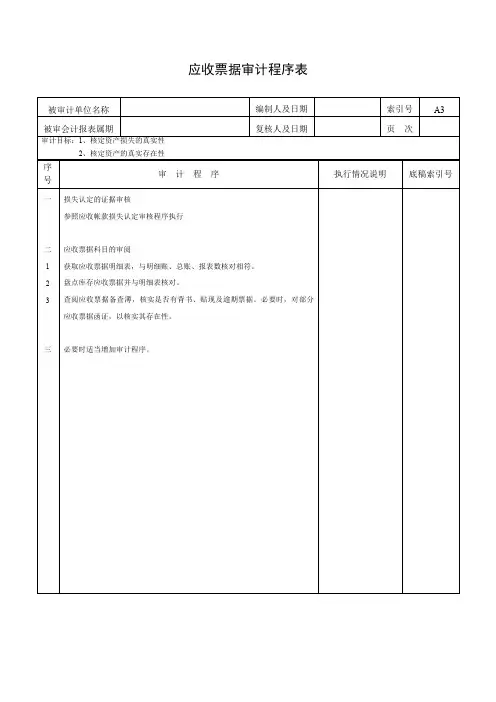

4应收票据审计程序表表4-31 索引号:(审计机关名称)应收票据审计程序表审计期间____ 项目名称:项目执行单位:审计程序执行情况说明工作底稿索引号1.取得或编制应收票据明细表(列示票据的种类.号数.出票日期.票面金额.到期日.收款人名称.利息率等),检查:(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

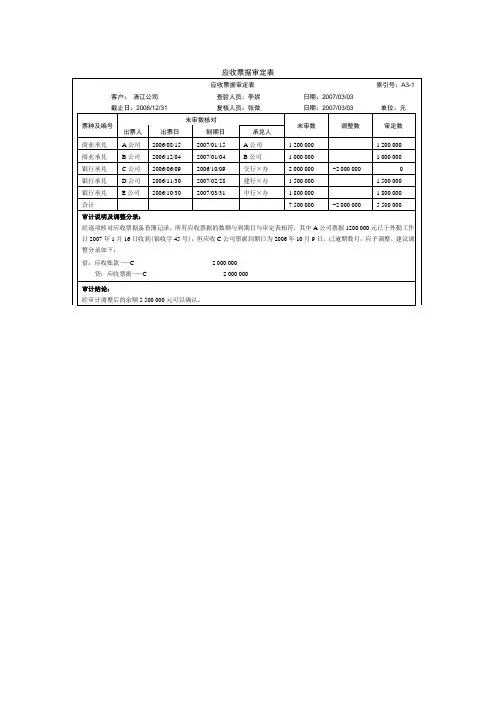

(2)年末余额是否与财务报表.总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.突击盘点库存应收票据,并逐项与“应收票据登记簿”结存的应收票据余额核对,编制“应收票据清点表”。

盘点时,应注意应收票据内容填写事项是否齐全,签章有无疑问,以辨别真伪,并留意有无未入账的应收票据。

3.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:(1)审阅摘要栏与金额栏,检查与应收票据有关的对外调剂物资业务是否经过批准,是否为不需用设备和积压的材料物资,查明是否有变卖项目物资的情况。

(2)将记账凭证与所附原始凭证进行核对,检查其内容.数量.单价.金额是否一致。

(3)对照“应收票据登记簿”,检查:收到票据时,是否已及时.全部入账,并与对应科目“库存材料”等的记录是否一致。

票据到期,收回银行存款时,是否转销应收票据,并与对应科目“银行存款”的记录一致。

4.对于计息的应收票据,根据“应收票据登记簿”上的记录复算应计利息,并与“待摊投资”科目的有关记录相核对。

5.对于贴现的应收票据,取得有关原始凭证,对照“应收票据登记簿”上的记录,检查收到的票据贴现款是否及时足额入账,并与对应科目“银行存款”的有关记录一致。

对于逾期未兑现的应收票据,核对销售发票.销售合同等原始凭证,检查其是否真实。

对无力偿付或拒绝付款的,是否从应收票据科目转到应收账款科目。

6.检查应收票据在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

其它应收款审计程序表单位名称:查验人员:日期:索引号:A8截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。