第五章国际税法

- 格式:ppt

- 大小:310.50 KB

- 文档页数:69

![国际经济法 第五篇 国际税收法律制度 [北京大学][课件]](https://uimg.taocdn.com/23059429bceb19e8b9f6ba86.webp)

国际税法知识点归纳国际税法是一门涉及多个国家税收法律制度和国际税收关系的复杂学科。

随着全球化的加速和经济活动的跨国化,国际税法的重要性日益凸显。

以下将对国际税法的一些关键知识点进行归纳。

一、国际税法的概念与特点国际税法是调整国家之间税收权益分配和跨国纳税人税收征纳关系的法律规范的总称。

其具有以下特点:1、主体的多重性:包括国家、跨国纳税人以及国际组织等。

2、客体的跨国性:涉及的税收对象通常跨越国界。

3、法律规范的多样性:包含国内法规范、国际法规范以及双边或多边税收协定。

二、税收管辖权税收管辖权是一国政府在征税方面的主权,是国家主权在税收领域的体现。

1、居民税收管辖权:依据纳税人与征税国之间存在着居民身份关系的法律事实而行使的征税权。

自然人居民身份的判定标准:住所标准、居所标准、停留时间标准等。

法人居民身份的判定标准:注册地标准、实际管理和控制中心所在地标准、总机构所在地标准等。

2、来源地税收管辖权:依据所得来源地这一连接因素对非居民纳税人的所得课税。

营业所得:常设机构原则。

劳务所得:分为独立个人劳务所得和非独立个人劳务所得,判定标准有所不同。

投资所得:如股息、利息、特许权使用费等,通常按支付者的居住地或机构所在地确定来源地。

财产所得:不动产所得依不动产所在地确定,动产所得则根据转让者的居住国或转让行为发生地等确定。

三、国际重复征税及其消除国际重复征税是指两个或两个以上的国家,对同一纳税人就同一征税对象,在同一时期内课征相同或类似的税收。

消除国际重复征税的主要方法有:1、免税法:居住国对本国居民来源于境外的所得或财产免予征税。

2、扣除法:居住国允许纳税人在本国税法规定的限度内,将已在境外缴纳的税款作为费用扣除。

3、抵免法:居住国允许本国居民用已在境外缴纳的税款冲抵在本国应缴纳的税款。

直接抵免:适用于同一经济实体的跨国纳税人。

间接抵免:适用于跨国母子公司之间。

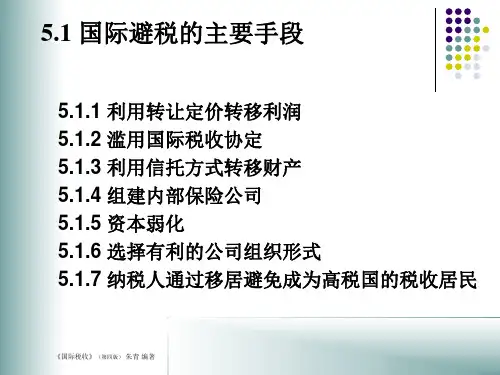

四、国际避税与反避税国际避税是跨国纳税人利用各国税法规定的差别,采取变更经营地点或经营方式等种种公开合法的手段,以谋求最大限度减轻国际纳税义务的行为。

第十章国际税法一.国际税法概述(一)国际税收指超越一国国境的税收,即一国对涉外纳税人进行征税而形成的涉外税收征纳关系,以及由此而形成的与其他国家间的税收分配关系。

国际税收关系产生的两个条件客观经济基础------企业和个人收入和财产国际化现象的普遍存在法律条件----19世纪末20世纪初所得税制度和一般财产税制度相继确立(二)国际税法国际税法是调整国际税收关系国家间税收分配关系国家与跨国纳税人间征纳关系的国际法规范和国内法规范的总称。

国际税收关系的特点:本国居民来源于外国的所得;非本国居民的外国人来自本国的所得甲国的A公司将其专利技术转让给乙国B公司,获技术转让费10万美元.乙国依其本国税法和与甲国的税收协定的规定,征收A公司预提税1万美元,后甲国政府也就该技术转让收益征收A公司1万美元的所得税.1.本案涉及几个国际税收关系?----3个2.本案中的国际税法主体是谁?----甲国. 乙国. A公司3.本案中的国际税法客体是什么?----A公司来源于乙国B公司的10万美元特许权使用费收益.二、国家税收管辖权定义:国家依据主权依法对所辖范围内的人、物及行为征税的权力.分为属人税收管辖权和来源地税收管辖权.特点1、是完全独立自主的权力。

2、各国税收管辖权平等。

3、税收管辖权的行使受国家主权所及范围的限制。

(一)、居民税收管辖权也称“属人税收管辖权”,是一国对其本国居民在世界范围内的所得进行征税的权力。

根据是纳税人与本国的属人联系来确定.纳税人(自然人/法人)担负无限纳税义务。

自然人纳税居民的判定国籍标准:美国\墨西哥等少数国家住所标准:最广泛,欧洲国家居所标准(经常居住但非永久居住),也叫财政住所.英国\加拿大居住时间标准:大多数为一年内超过183天其他标准:从事专业性活动、意愿等法人总部所在地标准:法国、日本、中国注册成立地标准:美国、瑞士、荷兰实际管辖和控制中心所在地标准:英国和很多英联邦国家混合标准:德国中国:企业所得税制度:外资采用总部标准,内资采取成立地标准各国之间居民税收管辖权的冲突及其解决由于各个国家在对纳税人居民身份的确定上采用不同的标准,所以发生纳税人居民身份的冲突。

国际税法:是指两个或两个以上的课税权主体对跨国纳税人的跨国所得或财产征税形成的分配关系并由此形成国与国之间的税法分配关系。

税法管辖权:是一国政府在征税方面的主权,它表现在一国政府有权决定对哪些人征税、征哪些税以及证多少税等方面。

地域管辖权:又称来源地管辖权,即一国要对来源于本国境内的所得行使征税权。

居民管辖权:即一国要对本国税法中规定的居民〔包括自然人和法人〕取得的所得行使征税权。

住所标准:住所是指一个人固定的或永久性的居住地。

当一国采用住所标准判定自然人居民身份时,但凡住所设在该国的纳税人均为该国的税法居民。

常设机构标准:常设机构指的是一个企业进行全部或局部经营活动的固定营业场所。

根据此标准,非居民公司在本国设有常设机构,并通过该常设机构取得经营所得,来源国即可对这笔所得征税。

国际重复征税:两个或两个以上的国家,在同一时期内,对同一纳税人或不同纳税人的同一课税对象征收相同或类似的税法。

财产所得:不动产由不动产的所在国对不动产所得和转让收益征税,而动产的转让收益,除特殊情况,均应由转让者的居住国对其征税。

抵免限额:是指税法抵免的最高限额,即对跨国纳税人在外国已纳税款进行抵免的限度。

抵免法:全称为外国税法抵免法,即一国政府在对本国居民的国外所得征税时,允许其用国外已纳的税款冲抵在本国应缴纳的税款从而实际征收的税款只为该居民应纳本国税款与已纳外国税款的差额。

分国限额抵免法,是指居住国政府对其居民来自每一个非居住国取得的所得,分别计算出各自的抵免限额。

综合限额抵免法,是指居住国政府对其居民来自不同国家的所得汇总相加,按居住国税率计算出一个统一的抵免限额。

税法饶让抵免,简称税法饶让,是指一国政府对本国居民在国外得到减免的那局部所得税,视同已经缴纳,并允许其用这局部被减免的外国税款抵免在本国应缴纳的税款。

国际避税,是指跨国纳税人利用国与国之间的税制差异以及各国涉外税法法规和国际税法中的漏洞,在从事跨越国境的活动中,通过种种合法手段躲避或减小其在有关国家纳税义务的行为。