复式记账方法原理与借贷记账法

- 格式:ppt

- 大小:1018.00 KB

- 文档页数:34

复式记账与借贷记账法摘要复式记账与借贷记账法是会计核算中常用的两种记账方法。

复式记账是指每一笔交易都同时在借方和贷方两边进行分录,从而维持总借方和总贷方的平衡;借贷记账法是指根据借贷关系对交易进行分类,将借方和贷方分别记录在不同的账户中。

本文将介绍复式记账和借贷记账法的基本概念、应用场景以及其在公司会计中的应用。

一、复式记账复式记账是一种会计核算方法,适用于进行准确、全面地记录和分析经济交易的过程。

在复式记账中,每一笔交易都同时在借方和贷方两边进行分录,以保持资产的总额、负债和所有者权益的总额的平衡。

简而言之,复式记账通过对交易进行借贷双向的记录,使得总借方等于总贷方。

复式记账的基本原则如下: 1. 每一笔交易必须有平衡的分录,即每一个借方必须有对应的贷方,反之亦然。

2. 资产和费用在借方增加,在贷方减少;负债、所有者权益和收入在借方减少,在贷方增加。

3.在分录中,借方通常在左边,表示增加;贷方通常在右边,表示减少。

4. 每个账户都有一个正借负贷或者正贷负借的规则,规定了在该账户上记录借贷发生时的方向。

复式记账的优点是可以提供准确的财务信息和对交易进行全面的分析。

通过记录每一笔交易的借贷情况,可以快速了解公司的资产、负债和所有者权益的变化情况;同时也可以准确计算各项财务指标,如资产负债率、流动比率等。

因此,复式记账是公司会计中一种重要的核算方法。

二、借贷记账法借贷记账法是一种将交易按照借方和贷方进行分类的会计核算方法。

根据借贷关系,将交易的借方金额和贷方金额分别记录在不同的账户中。

借贷记账法是财务会计中的一种常用方法,用于记录和汇总公司的经济交易,从而生成财务报表。

在借贷记账法中,有几个基本概念需要了解: 1. 借方:交易中的账户在此次交易中增加的一方称为借方。

2. 贷方:交易中的账户在此次交易中减少的一方称为贷方。

3. 借贷关系:每一笔交易都必须有一个借贷关系,即每一个借方必须有一个对应的贷方。

借贷记账法和复式记账法的区别借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。

它是以"资产=负债+所有者权益"为理论依据,以"借"和"贷"为记账符号,以"有借必有贷,借贷必相等"为记账规则的一种复式记账法。

下面店铺就为大家解开借贷记账法和复式记账法的区别,希望能帮到你。

借贷记账法和复式记账法的区别在复式记帐法中,使用最广泛的就是复式记帐法了。

所谓复式记帐法是以“借”、“贷”两个字做为记帐符号,记录会计要素增减变动情况的一种复式记帐法。

所以这个“借”、“贷”不能从字面上去理解,“借”、“贷”可不是谁欠了谁,它只是一种符号而已,没有实在的意义。

资产、负债、所有者权益是主要的会计要素,所以资产=负债+所有者权益。

这个公式是借贷记账法的基础。

借贷记帐法的基本结构是:每个账户都分为“借方”和“贷方”,一般来说规定账户的左方为“借方”,右方为“贷方”。

在帐户的借方记录经济业务,可以称为“借记某账户”;若在账户的贷方记录经济业务时,则可以称为“贷记某账户”。

在会计实务上以“借”表示资产的增加和负债及所有者权益的减少;以“贷”表示负债和所有者权益的增加及资产的减少。

具体地说,资产的增加应记在资产类的有关账户的借方,资产的减少应记在资产类的有关账户的贷方;负债及所有者权益的增加应记在其有关帐户的贷方,负债及所有者权益的减少记在其有关账户的借方。

凡账户若借方有余额,表示为资产的余额。

凡账户贷方有余额,表示为负债及所有者权益的余额。

一般资产类账户都为借方余额,负债及所有者权益为贷方余额。

其结构是不同的。

借贷复式记账法的具体作用借贷记账法首先要知道借贷记账法的对象是会计要素的增减变化过程和结果,而资产、负债、所有者权益又是主要的会计要素。

资产=负债+所有者权益这个公式是借贷记账法的基础借贷记账法的基本结构是:每个账户都分为"借方"和"贷方",一般来说规定账户的左方为"借方",右方为"贷方"。

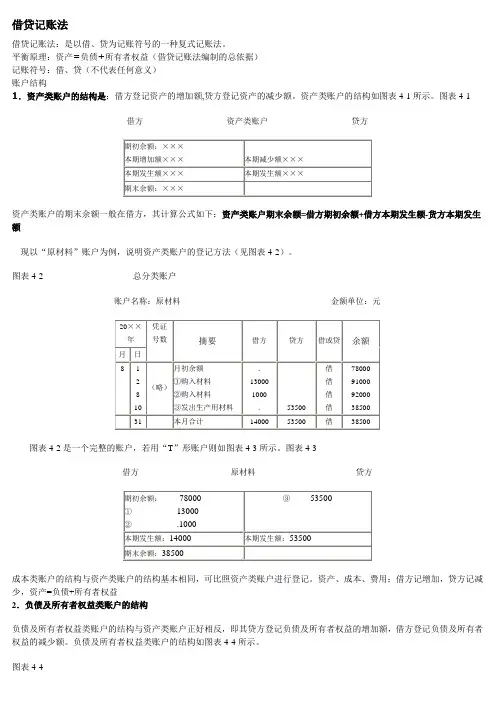

借贷记账法借贷记账法:是以借、贷为记账符号的一种复式记账法。

平衡原理:资产=负债+所有者权益(借贷记账法编制的总依据) 记账符号:借、贷(不代表任何意义) 账户结构1.资产类账户的结构是:借方登记资产的增加额,贷方登记资产的减少额。

资产类账户的结构如图表4-1所示。

图表4-1资产类账户的期末余额一般在借方,其计算公式如下:资产类账户期末余额=借方期初余额+借方本期发生额-货方本期发生额现以“原材料”账户为例,说明资产类账户的登记方法(见图表4-2)。

图表4-2总分类账户图表4-2是一个完整的账户,若用“T ”形账户则如图表4-3所示。

图表4-3③53500成本类账户的结构与资产类账户的结构基本相同,可比照资产类账户进行登记。

资产、成本、费用:借方记增加,贷方记减少,资产=负债+所有者权益2.负债及所有者权益类账户的结构负债及所有者权益类账户的结构与资产类账户正好相反,即其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额。

负债及所有者权益类账户的结构如图表4-4所示。

图表4-4负债及所有者权益类账户的期末余额一般在贷方,其计算公式如下:负债及所有者权益类账户期末余额=贷方期初余额+贷方本期发生额-借方本期发生额现以“应付账款”账户为例,说明负债及所有者权益类账户的登记方法(见图表4-5)。

图表4-5总分类账户账户名称:应付账款金额单位:元图表4-5是一个完整的账户,若用“T”形账户则如图表4-6。

s图表4-6负债和所有者权益增加时记入贷方,减少时记入借方。

3.成本类:一般工业中涉及的成本类项目有制造费用(间接费用)和生产成本(在产品)两项。

成本账户越多代表资产账户越多。

成本类账户增加时记入借方,减少时记入贷方。

4..损益类账户的结构损益类账户是由收入账户和费用账户构成,收入类账户的结构与所有者权益类账户的结构基本相同,贷方登记收入的增加额,借方登记收入的转出额(减少额)。

由于贷方登记的收入增加额期末一般都是从借方转出,以便确定一定期间的利润,因此,该类账户通常没有期末余额。

借贷记账法的含义与记账原理有

哪些

1.借贷记账法的含义

借贷记账法,就是以“借”“贷”作为记账符号的一种复式记账方法。

“借”“贷”代表账户的两个对立位置:账户的左边称为“借方”,账户的右边称为“贷方”。

具体登记账户时,资产和成本账户的借方登记增加的金额,贷方登记减少的金额。

在负债、所有者权益和收入账户中,贷方登记的增加额和借方登记的减少额。

2.记账原理

借贷记账法以“资产=负债+所有者权益”这一会计恒等式作为记账原理。

各单位平时的经济业务千变万化,多种多样,但无论如何增减,资产总额都等于负债总额和所有者权益总额。

整体来看,其资金增减变化主要有四种:

(l)资产和负债及所有者权益双方同时等额增加。

(2)资产、负债和所有者权益同时减少。

(3)资产有增有减,增减平衡。

(4)负债和所有者权益内部有增减,增减金额相等。

3.借贷记账法的记账规则

借贷记账法的记账规则是:有借必有贷,贷必相等。

在运用借贷记账法登记经济业务时,应注意以下要点:

(1)明确经济业务涉及哪些科目;

(2)确定这些账户的金额是增加还是减少;

(3)根据记账符号的含义,确定每个账户的方向和金额。

以上是边肖为大家整理的相关知识。

相信大家通过以上的知识已经有了大概的了解。

如果遇到更复杂的法律问题,请访问华旅。

com进行在线律师咨询。

一、教学目标:1. 让学生了解复式记账的基本概念和借贷记账法的原理。

2. 使学生掌握借贷记账法下的账户结构和记账规则。

3. 培养学生运用借贷记账法分析经济业务的实际操作能力。

二、教学内容:1. 复式记账的基本概念2. 借贷记账法的原理3. 借贷记账法下的账户结构4. 借贷记账法下的记账规则5. 借贷记账法在实际工作中的应用三、教学重点与难点:1. 教学重点:复式记账的基本概念、借贷记账法的原理、借贷记账法下的账户结构和记账规则。

2. 教学难点:借贷记账法下的账户结构和记账规则的理解与应用。

四、教学方法:1. 采用讲授法,讲解复式记账的基本概念、借贷记账法的原理和借贷记账法下的账户结构、记账规则。

2. 采用案例分析法,分析实际工作中的借贷记账法应用。

3. 采用练习法,让学生通过练习掌握借贷记账法下的账户结构和记账规则。

五、教学准备:1. 教案、教材、课件等教学资源。

2. 计算机、投影仪等教学设备。

3. 练习题及答案。

六、教学过程:1. 引入:通过一个简单的经济业务案例,引发学生对复式记账的兴趣。

2. 讲解:详细讲解复式记账的基本概念、借贷记账法的原理和借贷记账法下的账户结构、记账规则。

3. 分析:分析实际工作中的借贷记账法应用,让学生理解借贷记账法在企业经营中的重要性。

4. 练习:让学生通过练习,运用借贷记账法处理经济业务,巩固所学知识。

七、教学评价:1. 课堂问答:检查学生对复式记账、借贷记账法的理解和掌握程度。

2. 练习题:评估学生运用借贷记账法分析经济业务的能力。

3. 课后作业:布置相关练习题,要求学生在课后巩固所学知识。

八、教学延伸:1. 讲解其他记账方法:如单式记账法,让学生了解各种记账方法的优缺点。

2. 探讨借贷记账法在企业中的应用:如财务报表编制、财务分析等。

3. 介绍会计软件:让学生了解现代会计工作中会计软件的应用,提高学生的实际操作能力。

2. 强调学生要在实践中不断巩固和运用所学知识,提高会计实际操作能力。

复式记账法与借贷记账法的区别导读:我根据大家的需要整理了一份关于《复式记账法与借贷记账法的区别》的内容,具体内容:记账方法包括单式记账法和复式记账法,而复式记账法又包括借贷记账法、收付记账法、增减记账法。

下面我就为大家解开,希望能帮到你。

在复式记帐法中,使用最广泛的就是复式记帐法了...记账方法包括单式记账法和复式记账法,而复式记账法又包括借贷记账法、收付记账法、增减记账法。

下面我就为大家解开,希望能帮到你。

在复式记帐法中,使用最广泛的就是复式记帐法了。

所谓复式记帐法是以"借"、"贷"两个字做为记帐符号,记录会计要素增减变动情况的一种复式记帐法。

所以这个"借"、"贷"不能从字面上去理解,"借"、"贷"可不是谁欠了谁,它只是一种符号而已,没有实在的意义。

资产、负债、所有者权益是主要的会计要素,所以资产=负债+所有者权益。

这个公式是借贷记账法的基础。

借贷记帐法的基本结构是:每个账户都分为"借方"和"贷方",一般来说规定账户的左方为"借方",右方为"贷方"。

在帐户的借方记录经济业务,可以称为"借记某账户";若在账户的贷方记录经济业务时,则可以称为"贷记某账户"。

在会计实务上以"借"表示资产的增加和负债及所有者权益的减少;以"贷"表示负债和所有者权益的增加及资产的减少。

具体地说,资产的增加应记在资产类的有关账户的借方,资产的减少应记在资产类的有关账户的贷方;负债及所有者权益的增加应记在其有关帐户的贷方,负债及所有者权益的减少记在其有关账户的借方。

凡账户若借方有余额,表示为资产的余额。

凡账户贷方有余额,表示为负债及所有者权益的余额。

复式记账法和借贷记账法从会计记账方法的历史传承来看,在简单、直观的单式记账法被逐渐淘汰之后,一代复式记账法就成为会计人手中的主流记账模式。

下面店铺就为大家解开复式记账法和借贷记账法,希望能帮到你。

复式记账法和借贷记账法“单式记账法”的对称。

对每项经济业务按相等金额在两个或两个以上有关账户中同时进行登记的方法。

复式记账的理论依据是会计基本等式。

复式记账按记账符号,记账规则、试算平衡方法的不同,可分为借贷记账法,增减记账法和收付记账法。

借贷记账法是一种最复杂、当今运用最广泛的复式记账法也是目前中国法定的记账方法。

至于哪一方记增加金额,哪一方记减少金额,则取决于账户所要反映的经济内容和业务性质。

借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。

它是以"资产=负债+所有者权益"为理论依据,以"借"和"贷"为记账符号,以"有借必有贷,借贷必相等"为记账规则的一种复式记账法。

借贷记账法的定义区分会计的基础课程始于借方和贷方。

借方在账簿的左侧,贷方在账簿的右侧。

在这里,要牢记一条不变的定律:"借方=贷方",换句话说,在任何交易中,都必须同时登记到账簿的左右两侧,其原则如下:(1)资产增加时,记入左侧;资产减少时,记入右侧。

(2)负债增加时,记入右侧;负债减少时,记入左侧。

借贷记账法是以借贷为记账符号的一种复式记账法。

借贷记账法的账户基本结构分为左、右两方,左方称之为借方,右方称之为贷方。

一般在账户借方记录的经济业务称之为"借记某账户";在账户的贷方记录的经济业务称之为"贷记某账户"。

至于借方和贷方究竟哪一方用来记录金额的增加,哪一方用来记录金额的减少,则要根据账户的性质来决定,不同性质的账户,其结构是不同的。

借贷记账法的记账规则借必有贷,借贷必相等借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。