清算表及附表

- 格式:doc

- 大小:233.00 KB

- 文档页数:12

清算表及附表(总12页) -本页仅作为预览文档封面,使用时请删除本页-清算表及附表附件1中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表经办人签字:纳税人盖章:附表二:负债清偿损益明细表经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:注销税务登记申请审批表填表说明:本表一式四份,主管税务机关签署意见后,一份退回纳税人,三份留存主管税务机关。

注销(迁移)税务登记清税申请审核表编号:沪国(地)税注字第号1、本表一式四份,主管税务机关签署意见后,一份退回纳税人,三份留存主管税务机关2、清税情况表中,期初未抵扣数、期末未抵扣数要用负号填写,年初未交数、本期转入数、期末未交数、期初未交数多交数以负号填写。

清税、欠税情况在本表中不够填列的,可领附表说明注销(迁移)税务登记清票申请审核表号的发票情况,由纳税人自行填写。

专管员在对纳税人清税后,将需缴销的空白发票号码情况填写在“管理员初审意见”一栏中。

2、本表必须如实填写、字迹清楚、双面复写。

3、发票清理情况、预留发票情况不够可另附清单,预留发票量一般为一个月的使用量。

4、本表一式三份,一起报送税务部门,迁移企业增加一份,由企业交移入税务机关核定与征收使用。

上海市企业清算业务企业所得税管理备案登记表业识别号:清算登记号:企业名称:(公章)单位:元(列至角分)章)附送资料说明:1、本表一式两份,一份企业自留,一份交主管税务机关;2、公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现的,需提供董事会等权力机构的解散决议;3、股东会或者股东大会决议解散,需提供股东会或者股东大会决议;4、企业重组中需要按清算处理的企业,需提供经董事会等权力机构批准的企业重组协议或合同;5、依法被吊销营业执照、责令关闭或者被撤销,需提供相关行政机关文件;6、因公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,请求人民法院解散公司,人民法院予以解散,需提供人民法院裁决书或判决书;7、人民法院依照《破产法》规定宣告债务人破产,需提供人民法院宣告书;8、其他需要清算的情形,需提供相关证明文件;9、企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴的申报表及其缴款书复印件;10、清算登记日前的财务会计报表;11、其他相关资料;12、清算登记号由各单位编制。

附件1中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表经办人签字:纳税人盖章:附表二:负债清偿损益明细表经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:注销税务登记申请审批表填表说明:本表一式四份,主管税务机关签署意见后,一份退回纳税人,三份留存主管税务机关。

注销(迁移)税务登记清税申请审核表编号:沪国(地)税注字第号1、本表一式四份,主管税务机关签署意见后,一份退回纳税人,三份留存主管税务机关2、清税情况表中,期初未抵扣数、期末未抵扣数要用负号填写,年初未交数、本期转入数、期末未交数、期初未交数多交数以负号填写。

清税、欠税情况在本表中不够填列的,可领附表说明注销(迁移)税务登记清票申请审核表由纳税人自行填写。

专管员在对纳税人清税后,将需缴销的空白发票号码情况填写在“管理员初审意见”一栏中。

2、本表必须如实填写、字迹清楚、双面复写。

3、发票清理情况、预留发票情况不够可另附清单,预留发票量一般为一个月的使用量。

4、本表一式三份,一起报送税务部门,迁移企业增加一份,由企业交移入税务机关核定与征收使用。

上海市企业清算业务企业所得税管理备案登记表业识别号:清算登记号:企业名称:(公章)单位:元(列至角分)法人代表:(签章)填表人:填报日期:附送资料说明:1、本表一式两份,一份企业自留,一份交主管税务机关;2、公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现的,需提供董事会等权力机构的解散决议;3、股东会或者股东大会决议解散,需提供股东会或者股东大会决议;4、企业重组中需要按清算处理的企业,需提供经董事会等权力机构批准的企业重组协议或合同;5、依法被吊销营业执照、责令关闭或者被撤销,需提供相关行政机关文件;6、因公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,请求人民法院解散公司,人民法院予以解散,需提供人民法院裁决书或判决书;7、人民法院依照《破产法》规定宣告债务人破产,需提供人民法院宣告书;8、其他需要清算的情形,需提供相关证明文件;9、企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴的申报表及其缴款书复印件;10、清算登记日前的财务会计报表;11、其他相关资料;12、清算登记号由各单位编制。

中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1. “清算期间”:填报纳税人实际生产经营终止次日至办理完毕清算事务之日止的期间。

2. “纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3. “纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1. 第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2. 第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3. 第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4. 第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5. 第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

其中,其他支出以“ - ”号(负数)填列。

6. 第6行“清算所得”:填报纳税人全部资产按可变现价值或交易价格减除其计税基础、清算费用、相关税费,加上债务清偿损益等后的余额。

7. 第7行“免税收入”:填报纳税人清算过程中取得的按税收规定免税收入。

8. 第8行“不征税收入”:填报纳税人清算过程中取得的按税收规定不征税收入。

9. 第9行“其他免税所得”:填报纳税人清算过程中取得的按税收规定免税的所得。

附件1

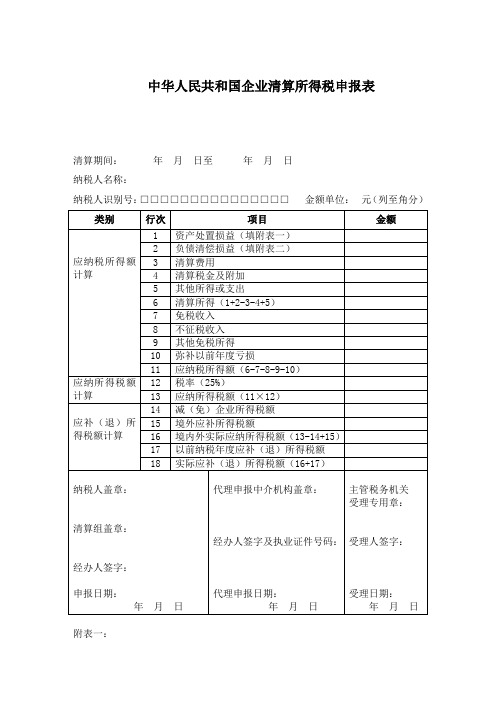

中华人民共和国企业清算所得税申报表

清算期间:年月日至年月日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)

附表一:

资产处置损益明细表

填报时间:年月日金额单位:元(列至角

经办人签字:纳税人盖章:

附表二:

负债清偿损益明细表

经办人签字:纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

经办人签字:纳税人盖章:

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。

清算表及附表附件1中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)类别行次项目金额应纳税所得额计算1 资产处置损益(填附表一)2 负债清偿损益(填附表二)3 清算费用4 清算税金及附加5 其他所得或支出6 清算所得(1+2-3-4+5)7 免税收入8 不征税收入9 其他免税所得10 弥补以前年度亏损11 应纳税所得额(6-7-8-9-10)应纳所得税额计算12 税率(25%)13 应纳所得税额(11×12)应补(退)所得税额计算14 减(免)企业所得税额15 境外应补所得税额16 境内外实际应纳所得税额(13-14+15)17 以前纳税年度应补(退)所得税额18 实际应补(退)所得税额(16+17)纳税人盖章:清算组盖章:经办人签字:申报日期:年月日代理申报中介机构盖章:经办人签字及执业证件号码:代理申报日期:年月日主管税务机关受理专用章:受理人签字:受理日期:年月日附表一:资产处置损益明细表填报时间:年月日金额单位:元(列至角行次项目账面价值(1)计税基础(2)可变现价值或交易价格(3)资产处置损益(4)=(3)-(2)1 货币资金2 短期投资*3 交易性金融资产#4 应收票据5 应收账款6 预付账款7 应收利息8 应收股利9 应收补贴款*10 其他应收款11 存货12 待摊费用*13 一年内到期的非流动资产14 其他流动资产15 可供出售金融资产#16 持有至到期投资#17 长期应收款#18 长期股权投资19 长期债权投资*20 投资性房地产#21 固定资产22 在建工程23 工程物资24 固定资产清理25 生物资产#26 油气资产#27 无形资产28 开发支出#29 商誉#30 长期待摊费用31 其他非流动资产32 总计经办人签字:纳税人盖章:附表二:负债清偿损益明细表行次项目账面价值(1)计税基础(2)清偿金额(3)负债清偿损益(4)=(2)-(3)1 短期借款2 交易性金融负债#3 应付票据4 应付账款5 预收账款6 应付职工薪酬#7 应付工资*8 应付福利费*9 应交税费10 应付利息11 应付股利12 其他应交款*13 其他应付款14 预提费用*15 一年内到期的非流动负债16 其他流动负债17 长期借款18 应付债券19 长期应付款20 专项应付款21 预计负债#22 其他非流动负债23 总计经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)类别行次项目金额剩余财产计算1资产可变现价值或交易价格2清算费用3职工工资4社会保险费用5法定补偿金6 清算税金及附加7清算所得税额8以前年度欠税额9其他债务10剩余财产(1-2- (9)11其中:累计盈余公积12累计未分配利润剩余财产分配股东名称持有清算企业权益性投资比例(%)投资额分配的财产金额其中:确认为股息金额13 (1)14 (2)15 (3)16 …17 …经办人签字:纳税人盖章:注销税务登记申请审批表纳税人名称纳税人识别号注销原因附送资料纳税人经办人:法定代表人(负责人):纳税人(签章)年月日年月日年月日以下由税务机关填写受理时间经办人:负责人:年月日年月日清缴税款、滞纳金、罚款情况经办人:负责人:年月日年月日缴销发票情况经办人:负责人:年月日年月日税务检查意见检查人员:负责人:年月日年月日收缴税务证件情况种类税务登记证正本税务登记证副本临时税务登记证正本临时税务登记证副本收缴数量经办人:负责人:年月日年月日批准意见部门负责人:税务机关(签章)年月日年月日填表说明:本表一式四份,主管税务机关签署意见后,一份退回纳税人,三份留存主管税务机关。

注销(迁移)税务登记清税申请审核表编号:沪国(地)税注字第号纳税人名称登记注册类型税务登记号电脑编码联系地址联系电话上级主管部门注销登记原因解散()、破产()、撤销()、歇业()、户管迁移()、吊销营业执照()、其他()年增值一般纳税人期初未抵扣数:销售额(17%税率):销售额(13%税率):销项税额:出口退税:进项税额转出:转出多交:进项税额:已交税金:转出未交:期末未抵扣数:年初未交数:本期转入数:本期已交数:期末未交数:小规模纳税人销售额(6%税率):销售额(4%税率):期初未交数:应交数:已交数:期末未交数:营业税应税收入( %税率):应税收入( %税率):期初未交数:应交数:已交数:期末未交数:消费税应税收入( %税率):应税收入( %税率):期初未交数:应交数:已交数:期末未交数:企业所得税利润总额:调整后应纳税所得额:应纳所得税额:期初未交数:应交数:已交数:期末未交数:年(月至月)清税情况增值税一般纳税人期初未抵扣数:销售额(17%税率):销售额(13%税率):销项税额:出口退税:进项税额转出:转出多交:进项税额:已交税金:转出未交:期末未抵扣数:年初未交数:本期转入数:本期已交数:期末未交数:小规模纳税人销售额(6%税率):销售额(4%税率):期初未交数:应交数:已交数:期末未交数:营业税应税收入( %税率):应税收入( %税率):期初未交数:应交数:已交数:期末未交数:消费税应税收入( %税率):应税收入( %税率):期初未交数:应交数:已交数:期末未交数:企业所得税利润总额:调整后应纳税所得额:应纳所得税额:期初未交数:应交数:已交数:期末未交数:年(月至月)清税情况增值税一般纳税人期初未抵扣数:销售额(17%税率):销售额(13%税率):销项税额:出口退税:进项税额转出:转出多交:进项税额:已交税金:转出未交:期末未抵扣数:年初未交数:本期转入数:本期已交数:期末未交数:小规模纳税人销售额(6%税率):销售额(4%税率):期初未交数:应交数:已交数:期末未交数:营业税应税收入( %税率):应税收入( %税率):期初未交数:应交数:已交数:期末未交数:消费税应税收入( %税率):应税收入( %税率):期初未交数:应交数:已交数:期末未交数:企业所得税利润总额:调整后应纳税所得额:应纳所得税额:期初未交数:应交数:已交数:期末未交数:历年欠税情况税种 金额 限交日期税种 金额 限缴日期 税种 金额 限交日期其他资产清理情况申请单位经办人: (签字或盖章)年 月 日申请单位法人代表或负责人: (签字或盖章)(单位公章)年 月 日以下项目由税务机关填写税务机关审核意见:□ 1、应缴税款已结清。

□ 2、税款尚未结清,应补(退)缴各类税款情况如下:□ 3、迁移的增值税一般纳税人的期末未抵扣数:□ 4、其它情况说明:审核人 年 月 日清税审核(检查)部门意见 (负责人签字或盖章) (部门盖章) 年 月 日主管科室意见 (经办人、负责人签字或盖章) (部门盖章) 年 月 日分局、县局意见(盖章) 年 月 日1、 本表一式四份,主管税务机关签署意见后,一份退回纳税人,三份留存主管税务机关2、 清税情况表中,期初未抵扣数、期末未抵扣数要用负号填写,年初未交数、本期转入数、期末未交数、期初未交数多交数以负号填写。

清税、欠税情况在本表中不够填列的,可领附表说明注销(迁移)税务登记清票申请审核表单位名称(公章)税务登记证号码地址负责人发票申购人发票购用印制簿号电话□歇业注销□迁移注销剩余空白发票清理情况发票名称购用或自印联数数量(份)空白发票起讫号码起讫以下由税务机关填写预留发票情况发票名称购用或自印联数数量(份)空白发票起讫号码起讫发票缴销情况管理员填写缴销空白及已使用发票的种类及起讫号码年月日发票缴销部门填写缴销空白发票及已使用种类及起讫号码年月日管理员审核意见年月日所长意见年月日说明:1、“剩余发票清理情况”指纳税人在自行清税后,剩余的空白发票及已用未销号的发票情况,由纳税人自行填写。

专管员在对纳税人清税后,将需缴销的空白发票号码情况填写在“管理员初审意见”一栏中。

2、本表必须如实填写、字迹清楚、双面复写。

3、发票清理情况、预留发票情况不够可另附清单,预留发票量一般为一个月的使用量。

4、本表一式三份,一起报送税务部门,迁移企业增加一份,由企业交移入税务机关核定与征收使用。

上海市企业清算业务企业所得税管理备案登记表业识别号:清算登记号:企业名称:(公章)单位:元(列至角分)清算原因1、公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现;2、股东会或者股东大会决议解散;3、企业重组中需要按清算处理的企业;4、依法被吊销营业执照、责令关闭或者被撤销;5、因公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,请求人民法院解散公司,人民法院予以解散;6、人民法院依照《破产法》规定宣告债务人破产;7、其他需要清算的情形;清算登记事项清算登记日清算登记日前生产经营所得预期清算结束日期欠税情况资产总额负债总额所有者权益结束清算日清算所得额备注:法人代表:(签章)填表人:填报日期:附送资料说明:1、本表一式两份,一份企业自留,一份交主管税务机关;2、公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现的,需提供董事会等权力机构的解散决议;3、股东会或者股东大会决议解散,需提供股东会或者股东大会决议;4、企业重组中需要按清算处理的企业,需提供经董事会等权力机构批准的企业重组协议或合同;5、依法被吊销营业执照、责令关闭或者被撤销,需提供相关行政机关文件;6、因公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,请求人民法院解散公司,人民法院予以解散,需提供人民法院裁决书或判决书;7、人民法院依照《破产法》规定宣告债务人破产,需提供人民法院宣告书;8、其他需要清算的情形,需提供相关证明文件;9、企业在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴的申报表及其缴款书复印件;10、清算登记日前的财务会计报表;11、其他相关资料;12、清算登记号由各单位编制。