【精编_推荐】财务比率分析表

- 格式:doc

- 大小:50.50 KB

- 文档页数:2

财务比率计算表格财务比率是衡量企业财务状况和经营成果的重要指标,通过计算和分析这些比率,可以帮助投资者、债权人、经营者等利益相关方了解企业的财务状况和经营业绩。

本篇文章将介绍如何使用表格计算财务比率,并提供一些常见的财务比率及其计算方法。

一、表格设计为了方便读者理解和使用,本文将提供一个简单的表格,其中包括了常用的财务比率及其计算方法。

表格中的列包括比率名称、计算公式、分子、分母和说明,表格中的行则根据不同的财务指标分类。

二、常用财务比率及计算方法1. 偿债能力比率偿债能力是指企业偿还债务的能力,包括短期偿债能力和长期偿债能力。

(1) 短期偿债能力比率:a. 流动比率:流动资产总额÷流动负债总额×100%,该指标表示每1元流动负债有多少流动资产作为偿还保证;b. 速动比率: (流动资产-存货)÷流动负债×100%,该指标剔除了存货等流动性较弱的资产对偿债能力的影响。

(2) 长期偿债能力比率:a. 资产负债率:负债总额÷资产总额×100%,该指标表示企业总资产中债权人提供的资金比重;b. 产权比率:负债总额÷所有者权益总额×100%,该指标反映债权人提供的资本与股东提供的资本的相对关系。

2. 营运能力比率营运能力是指企业利用资产赚取利润的能力。

(1) 流动资产周转率:反映企业流动资产周转速度的比率。

计算公式为:销售收入÷平均流动资产,该指标表示企业流动资产每周转一次可实现的利润水平;(2) 总资产周转率:反映企业总资产周转速度的比率。

计算公式为:销售收入÷平均资产总额,该指标表示企业每周转一次资产可以获得多少销售收入。

3. 盈利能力比率盈利能力是指企业获取利润的能力。

(1) 营业利润率:反映企业一定时期营业利润与营业收入的比率。

计算公式为:营业利润÷营业收入;(2) 成本费用利润率:反映企业一定时期利润与成本费用的比率。

财务比率分析表

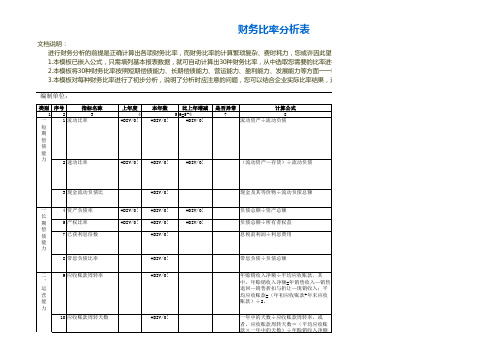

文档说明:

进行财务分析的前提是正确计算出各项财务比率,而财务比率的计算繁琐复杂、费时耗力,您或许因此望而生畏。

本模板帮您解决了这个难题:

1.本模板已嵌入公式,只需填列基本报表数据,就可自动计算出30种财务比率,从中选取您需要的比率进行分析;

2.本模板将30种财务比率按照短期偿债能力、长期偿债能力、营运能力、盈利能力、发展能力等方面一一归类,方便您就企业经营的各方面进行分析;

3.本模板对每种财务比率进行了初步分析,说明了分析时应注意的问题,您可以结合企业实际比率结果,进行更深入细致的分析。

编制单位:

获利能

您或许因此望而生畏。

本模板帮您解决了这个难题:

需要的比率进行分析;

力等方面一一归类,方便您就企业经营的各方面进行分析;际比率结果,进行更深入细致的分析。

【最新文档】主要财务比率分析表-实用word文档

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

主要财务比率分析表

主要财务比率分析表项目年年年年同业平均比率A偿债能力分析:(1)流动比率%%%%(2)速动比率%%%%(3)应收款项周转率次(天)次(天)次(天)次(天)(4)应付款项周转率次(天)次(天)次(天)次(天)B 资本结构分析:(1)负俩款净值比率%%%%(2)净值对固定资产比率%%%%(3)长期资金对固定资产比率%%%%C 获利能力分析:(1)销货增加率%%%%(2)销货获利率%%%%(3)净值获利率%%%%(4)资产获利率%%%%(5)财务费用率%%%%D 经营管理分析:(1)存货周期率次(天)次(天)次(天)次(天)(2)总资产周转率次(天)次(天)次(天)次(天)(3)固定资产周转率次(天)次(天)次(天)次(天)。

财务比率分析一、偿债能力分析1、流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

流动比率越高,企业资产的流动性越大,但是,比率太大表明流动资产占用较多,会影响经营资金周转效率和获利能力.一般认为合理的最低流动比率为2。

流动比率=流动资产合计/流动负债合计*100%2、速动比率,又称“酸性测验比率”(Acid-test Ratio),是指速动资产对流动负债的比率。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

速动资产是指流动资产中可以立即变现的那部分资产,如现金,有价证券,应收账款及预付账款。

流动比率=流动资产合计(流动资产—存货)/流动负债合计*100%速动比率同流动比率一样,反映的都是单位资产的流动性以及快速偿还到期负债的能力和水平。

一般而言,流动比率是2,速动比率为1。

但是实务分析中,该比率往往在不同的行业,差别非常大。

速动比率,相对流动比率而言,扣除了一些流动性非常差的资产,如待摊费用,这种资产其实根本就不可能用来偿还债务;另外,考虑存货的毁损、所有权、现值等因素,其变现价值可能与账面价值的差别非常大,因此,将存货也从流动比率中扣除。

这样的结果是,速动比率非常苛刻的反映了一个单位能够立即还债的能力和水平.一般来说速动比率与流动比率的比值在1比1.5左右最为合适.3、现金比率=(货币资金+有价证券)÷流动负债现金比率通过计算公司现金以及现金等价资产总量与当前流动负债的比率,来衡量公司资产的流动性。

它将存货与应收款项排除在外,请比较Current Ratio[流动比率]。

也就是说,现金比率只量度所有资产中相对于当前负债最具流动性的项目,因此它也是三个流动性比率中最保守的一个。

4、资产负债率=负债总额/资产总额×100%负债总额:指公司承担的各项负债的总和,包括流动负债和长期负债.资产总额:指公司拥有的各项资产的总和,包括流动资产和长期资产. 这个比率对于债权人来说越低越好。