2019《财务管理形成性考核册》作业答案

- 格式:doc

- 大小:227.00 KB

- 文档页数:7

企业集团财务管理形成性考核作业答案作业一一、单项选择题BCBAB ACBDB二、多项选择题ABC BE BD BCE BCD CE ABCE ABCDE ABCE BCD三、判断题对错错错错对对错对错四、理论要点题1.请对金融控股型企业集团进行优劣分析答:从母公司角度,金融控股型企业集团的优势主要体现在:(1)资本控制资源能力的放大(2)收益相对较高(3)风险分散金融控股型企业集团的劣势也非常明显,主要表现在:(1)税负较重(2)高杠杆性(3)“金字塔”风险2.企业集团组建所需有的优势有哪些?答:(1)资本及融资优势(2)产品设计,生产,服务或营销网络等方面的资源优势。

(3)管理能力与管理优势3.企业集团组织结构有哪些类型?各有什么优缺点?答:一、U型结构优点:(1)总部管理所有业务(2)简化控制机构(3)明确的责任分工(4)职能部门垂直管理缺点:(1)总部管理层负担重(2)容易忽视战略问题(3)难以处理多元化业务(4)职能部门的协作比较困难二、M型结构优点:(1)产品或业务领域明确(2)便于衡量各分部绩效(3)利于集团总部关注战略(4)总部强化集中服务缺点:(1)各分部间存在利益冲突(2)管理成本,协调成本高(3)分部规模可能太大而不利于控制三、H型结构优点:(1)总部管理费用较低(2)可弥补亏损子公司损失(3)总部风险分散(4)总部可自由运营子公司(5)便于实施的分权管理缺点:(1)不能有效地利用总部资源和技能帮助各成员企业(2)业务缺乏协同性(3)难以集中控制4.分析企业集团财务管理体制的类型及优缺点答:一、集权式财务管理体制优点:(1)集团总部统一决策(2)最大限度的发挥企业集团财务资源优势(3)有利于发挥总公司管理缺点:(1)决策风险(2)不利于发挥下属成员单位财务管理的积极性(3)降低应变能力二、分权式财务管理优点:(1)有利于调动下属成员单位的管理积极性(2)具有较强的市场应对能力和管理弹性(3)总部财务集中精力于战略规划与重大财务决策缺点:(1)不能有效的集中资源进行集团内部整合(2)职能失调(3)管理弱化三、混合式财务管理体制优点:调和“集权”与“分权”两极分化缺点:很难把握“权力划分”的度。

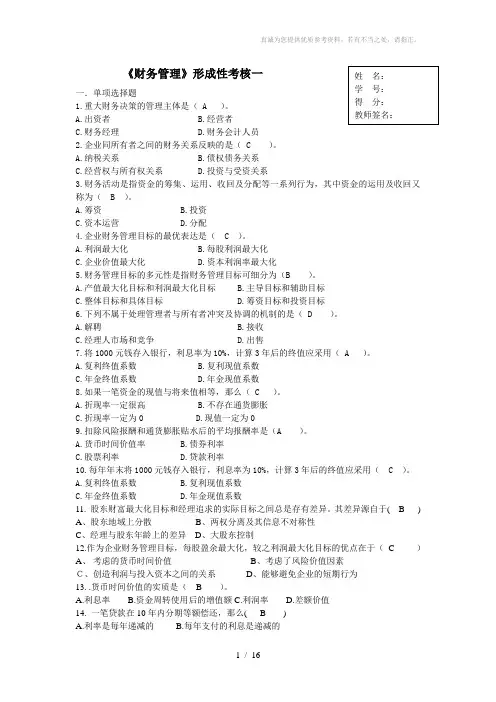

《财务管理》形成性考核一一.单项选择题1.重大财务决策的管理主体是( A )。

A.出资者B.经营者C.财务经理D.财务会计人员2.企业同所有者之间的财务关系反映的是( C )。

A.纳税关系B.债权债务关系C.经营权与所有权关系D.投资与受资关系3.财务活动是指资金的筹集、运用、收回及分配等一系列行为,其中资金的运用及收回又称为( B )。

A.筹资B.投资C.资本运营D.分配4.企业财务管理目标的最优表达是( C )。

A.利润最大化B.每股利润最大化C.企业价值最大化D.资本利润率最大化5.财务管理目标的多元性是指财务管理目标可细分为(B )。

A.产值最大化目标和利润最大化目标B.主导目标和辅助目标C.整体目标和具体目标D.筹资目标和投资目标6.下列不属于处理管理者与所有者冲突及协调的机制的是( D )。

A.解聘B.接收C.经理人市场和竞争D.出售7.将1000元钱存入银行,利息率为10%,计算3年后的终值应采用( A )。

A.复利终值系数B.复利现值系数C.年金终值系数D.年金现值系数8.如果一笔资金的现值与将来值相等,那么( C )。

A.折现率一定很高B.不存在通货膨胀C.折现率一定为0D.现值一定为09.扣除风险报酬和通货膨胀贴水后的平均报酬率是(A )。

A.货币时间价值率B.债券利率C.股票利率D.贷款利率10.每年年末将1000元钱存入银行,利息率为10%,计算3年后的终值应采用( C )。

A.复利终值系数B.复利现值系数C.年金终值系数D.年金现值系数11. 股东财富最大化目标和经理追求的实际目标之间总是存有差异。

其差异源自于( B )A 、股东地域上分散B 、两权分离及其信息不对称性C 、经理与股东年龄上的差异D 、大股东控制12.作为企业财务管理目标,每股盈余最大化,较之利润最大化目标的优点在于( C )A 、 考虑的货币时间价值B 、考虑了风险价值因素C、创造利润与投入资本之间的关系 D 、能够避免企业的短期行为13. .货币时间价值的实质是( B )。

企业集团财务管理形成性考核册参考答案作业一一、单项选择题BCBAB ACBDC二、多项选择题ABC BE BCD BCE BC CE ABCDE ABCDE ABCE BCD三、判断题对错错错对对对错对对四、理论要点题1.请对金融控股型企业集团进行优劣分析答:从母公司角度,金融控股型企业集团的优势主要体现在:(1)资本控制资源能力的放大(2)收益相对较高(3)风险分散金融控股型企业集团的劣势也非常明显,主要表现在:(1)税负较重(2)高杠杆性(3)“金字塔”风险2.企业集团组建所需有的优势有哪些?答:(1)资本及融资优势(2)产品设计,生产,服务或营销网络等方面的资源优势。

(3)管理能力与管理优势3.企业集团组织结构有哪些类型?各有什么优缺点?答:一、U型结构优点:(1)总部管理所有业务(2)简化控制机构(3)明确的责任分工(4)职能部门垂直管理缺点:(1)总部管理层负担重(2)容易忽视战略问题(3)难以处理多元化业务(4)职能部门的协作比较困难二、M型结构优点:(1)产品或业务领域明确(2)便于衡量各分部绩效(3)利于集团总部关注战略(4)总部强化集中服务缺点:(1)各分部间存在利益冲突(2)管理成本,协调成本高(3)分部规模可能太大而不利于控制三、H型结构优点:(1)总部管理费用较低(2)可弥补亏损子公司损失(3)总部风险分散(4)总部可自由运营子公司(5)便于实施的分权管理缺点:(1)不能有效地利用总部资源和技能帮助各成员企业(2)业务缺乏协同性(3)难以集中控制4.分析企业集团财务管理体制的类型及优缺点答:一、集权式财务管理体制优点:(1)集团总部统一决策(2)最大限度的发挥企业集团财务资源优势(3)有利于发挥总公司管理缺点:(1)决策风险(2)不利于发挥下属成员单位财务管理的积极性(3)降低应变能力二、分权式财务管理优点:(1)有利于调动下属成员单位的管理积极性(2)具有较强的市场应对能力和管理弹性(3)总部财务集中精力于战略规划与重大财务决策缺点:(1)不能有效的集中资源进行集团内部整合(2)职能失调(3)管理弱化三、混合式财务管理体制优点:调和“集权”与“分权”两极分化缺点:很难把握“权力划分”的度。

【2019年新版】电大《财务管理》形考1-4四次作业及参考答案作业一参考答案:1. S =P (1+i )n =5000×(1+10%)1=5500元。

一年后的今天将得到5500元钱。

2. P A =A ×i i n -+-)1(1=1000×%10%)101(110-+-=1000×6.145=6145元。

现在应该存入6145元钱。

3. 购买:P A =160,000元;租用:适用公式:P A =A ×i i n-+-)1(1方法一、P A =2000+2000×%6%)61(19-+-=2000+2000×6.802=15604元。

方法二、P A =2000×%6%)61(110-+-×(1+6%)1=2000×7.360×1.06=15603.2万元。

因为购买P A >租用P A ,所以选择租用方案,即每年年初付租金2000元。

4. P A =20,000元,S =20,000×2.5=50,000元,将已知数带入格式S= P A (1+i)n,50,000=20,000×(1+i)5 ==›(1+i)5=2.5查复利终值系数表,当i=20%,(1+ i)5=2.488, 当i=25%,(1+ i)5=3.052,采用插入法计算: i --%25%20%25=5.2052.3488.2052.3--==›i =20.11%。

该公司在选择这一方案时,所要求的投资报酬率必须达到20.11%。

作业二参考答案:1.①债券资金成本=筹资总额-筹资费用使用费用×100%=%)-(%)-(%511125*********⨯⨯×100%=6.9% ②普通股成本=-筹资费率)普通股筹资总额(第一年预计股利1×100%+预计年增长率 =)-(%515.278.1×100%+7%=13.89% ③优先股成本=-筹资费率)优先股筹资总额(优先股年股息1×100% =%)-(%1211759150⨯×100%=8.77%2. 普通股成本=-筹资费率)普通股筹资总额(第一年预计股利1×100%+预计年增长率 =)-(%41100060004.0⨯×100%+5%=11.94%3. 债券资金成本=筹资总额-筹资费用使用费用×100% =%)-(%)-(%412500*********⨯⨯×100%=6.7%4.设负债资本为x 万元,自有资本为(120-x )万元,则%401%24-×120x 120-+12%×120x =35%经计算,x =21.43万元(负债资本),则自有资本为:120-21.43=98.57万元。

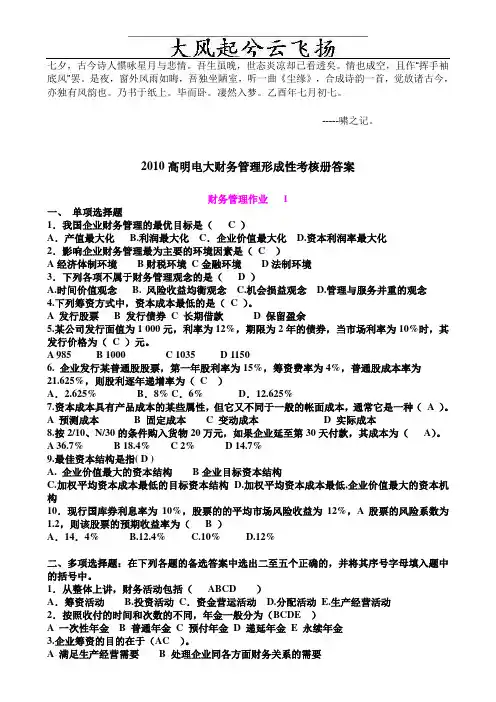

财务管理形成性考核册答案(2010)财务管理作业 1一、单项选择题1.我国企业财务管理的最优目标是( C )A.产值最大化 B.利润最大化C.企业价值最大化 D.资本利润率最大化2.影响企业财务管理最为主要的环境因素是(C )A经济体制环境B财税环境C金融环境D法制环境3.下列各项不属于财务管理观念的是( D )A.时间价值观念B. 风险收益均衡观念C.机会损益观念D.管理与服务并重的观念4.下列筹资方式中,资本成本最低的是(C )。

A 发行股票B 发行债券C 长期借款D 保留盈余5.某公司发行面值为1 000元,利率为12%,期限为2年的债券,当市场利率为10%时,其发行价格为(C )元。

A 985B 1000C 1035D 11506. 企业发行某普通股股票,第一年股利率为15%,筹资费率为4%,普通股成本率为21.625%,则股利逐年递增率为(C )A.2.625% B.8% C.6% D.12.625%7.资本成本具有产品成本的某些属性,但它又不同于一般的帐面成本,通常它是一种(A )。

A 预测成本B 固定成本C 变动成本D 实际成本8.按2/10、N/30的条件购入货物20万元,如果企业延至第30天付款,其成本为(A)。

A 36.7%B 18.4%C 2%D 14.7%9.最佳资本结构是指( D )A. 企业价值最大的资本结构B企业目标资本结构C.加权平均资本成本最低的目标资本结构D.加权平均资本成本最低,企业价值最大的资本机构10.现行国库券利息率为10%,股票的的平均市场风险收益为12%,A股票的风险系数为1.2,则该股票的预期收益率为( B )A.14.4% B.12.4% C.10% D.12%二、多项选择题:在下列各题的备选答案中选出二至五个正确的,并将其序号字母填入题中的括号中。

1.从整体上讲,财务活动包括(ABCD )A.筹资活动 B.投资活动C.资金营运活动 D.分配活动E.生产经营活动2.按照收付的时间和次数的不同,年金一般分为(BCDE )A 一次性年金B 普通年金C 预付年金D 递延年金E 永续年金3.企业筹资的目的在于(AC )。

一、单项选择题(共10 道试题,共20 分。

)1. 在下列财务管理目标中,通常被认为比较合理的是()A. 利润最大化B. 企业价值最大化C. 每股利润最大化D. 产值最大化满分:2 分2. 企业使用资金所负担的费用与()的比率,称为资本成本率。

A. 筹资净额B. 筹资总额C. 资本净额D. 资本总额满分:2 分3. 企业财务管理的对象是()A. 资金运动及其体现的财务关系B. 资金的数量增减变动C. 资金的循环与周转D. 资金投入、退出和周转满分:2 分4. 扣除风险报酬和通货膨胀贴水后的平均报酬率是()A. 货币时间价值率B. 债券利率C. 股票利率D. 贷款利率满分:2 分5.将10000元钱存入银行,利息率8%,计算三年后的终值应采用()A. 复利终值系数B. 复利现值系数C. 年金终值系数D. 年金现值系数满分:2 分6. 企业通过何种渠道、采取什么方式进行筹资,主要考虑()因素A. 可能与便利B. 政策与环境C. 经营方式与资本结构D. 筹资成本与风险满分:2 分7. 企业常采用的筹资规模确定方法是()A. 销售百分比法B. 本、量、利分析法C. 比率分析法D. 趋势分析法满分:2 分8. 下列筹资方式中不体现所有权关系的是()。

A. 股票B. 联营投资C. 留存收益D. 租赁满分:2 分9. 股权资本与债务资本的一个重要差异是影响其资本成本的股息()A. 可增加税收B. 可抵减税收C. 不可抵减税收D. 可使资本成本发生变动满分:2 分10. 债务资本的风险较高,是指()A. 到期必须还本付息B. 利息负担较大C. 借款使用期较短D. 使用限制较多满分:2 分二、多项选择题(共 5 道试题,共10 分。

)1. 一般认为,处理管理者与所有者利益冲突及协调的机制主要有( )A. 解聘B. 接收C. 股票选择权D. 绩效股E. 经理人市场及竞争满分:2 分2.关于风险报酬,下列表述中正确的是()A. 可用风险报酬率和报酬额表示B. 风险越大,期望获得的风险报酬应该越高C. 通常以相对数加以计量D. 风险报酬率是风险报酬与原投资额的比率E. 风险报酬额是投资者因冒险投资所获得的额外报酬满分:2 分3. 股权资本包括()A. 实收资本B. 盈余公积C. 长期债券D. 未分配利润E. 应付利润满分:2 分4. 决定融资租赁每期租金数额的因素有()A. 设备原价B. 预计设备残值C. 租赁期限D. 利息E. 租赁手续满分:2 分5. 在计算个别资本成本时,需要考虑所得税抵减作用的筹资方式有()A. 银行借款B. 长期债券C. 优先股D. 普通股E. 商业信用满分:2 分三、判断题(共10 道试题,共10 分。

财务管理形成性考核册答案( 2010) 财务管理作业 1 一、 单项选择题1.我国企业财务管理的最优目标是( C )A •产值最大化B.利润最大化C •企业价值最大化D •资本利润率最大化2.影响企业财务管理最为主要的环境因素是(C )A 经济体制环境B 财税环境C 金融环境D 法制环境5. 某公司发行面值为 1 000元,利率为 12%,期限为 2年的债券,当市场利率为 10%时,其发行价格为 ( C )元。

A 985B 1000C 1035D 11506. 企业发行某普通股股票,第一年股利率为 15%,筹资费率为 4%,普通股成本率为 21.625%,则股利逐年递增率为( C ) A • 2.625% B • 8% C . 6%D • 12.625%7. 资本成本具有产品成本的某些属性,但它又不同于一般的帐面成本,通常它是一种(A )。

A 预测成本B 固定成本C 变动成本D 实际成本8. 按 2/10、N/30 的条件购入货物 20万元,如果企业延至第 30天付款,其成本为( A )。

A 36.7% B 18.4% C 2% D 14.7% 9. 最佳资本结构是指 ( D ) A. 企业价值最大的资本结构B 企业目标资本结构C.加权平均资本成本最低的目标资本结构D.加权平均资本成本最低,企业价值最大的资本机构10.现行国库券利息率为 10%,股票的的平均市场风险收益为12%,A 股票的风险系数为 1.2,则该股票的预期收益率为( B ) 二、多项选择题:在下列各题的备选答案中选出二至五个正确的,并将其序号字母填入题中的括号中。

1 .从整体上讲,财务活动包括( ABCD )A .筹资活动B.投资活动 C .资金营运活动D.分配活动E.生产经营活动 2.按照收付的时间和次数的不同,年金一般分为(BCDE )A 一次性年金B 普通年金C 预付年金D 递延年金E 永续年金 3. 企业筹资的目的在于( AC )。

《财务管理》形成性考核一一.单项选择题1.重大财务决策的管理主体是( A )。

A.出资者B.经营者C.财务经理D.财务会计人员2.企业同所有者之间的财务关系反映的是( C )。

A.纳税关系B.债权债务关系C.经营权与所有权关系D.投资与受资关系3.财务活动是指资金的筹集、运用、收回及分配等一系列行为,其中资金的运用及收回又称为( B )。

A.筹资B.投资C.资本运营D.分配4.企业财务管理目标的最优表达是( C )。

A.利润最大化B.每股利润最大化C.企业价值最大化D.资本利润率最大化5.财务管理目标的多元性是指财务管理目标可细分为(B )。

A.产值最大化目标和利润最大化目标B.主导目标和辅助目标C.整体目标和具体目标D.筹资目标和投资目标6.下列不属于处理管理者与所有者冲突及协调的机制的是( D )。

A.解聘B.接收C.经理人市场和竞争D.出售7.将1000元钱存入银行,利息率为10%,计算3年后的终值应采用( A )。

A.复利终值系数B.复利现值系数C.年金终值系数D.年金现值系数8.如果一笔资金的现值与将来值相等,那么( C )。

A.折现率一定很高B.不存在通货膨胀C.折现率一定为0D.现值一定为09.扣除风险报酬和通货膨胀贴水后的平均报酬率是(A )。

A.货币时间价值率B.债券利率C.股票利率D.贷款利率10.每年年末将1000元钱存入银行,利息率为10%,计算3年后的终值应采用( C )。

A.复利终值系数B.复利现值系数C.年金终值系数D.年金现值系数11. 股东财富最大化目标和经理追求的实际目标之间总是存有差异。

其差异源自于( B )A 、股东地域上分散B 、两权分离及其信息不对称性C 、经理与股东年龄上的差异D 、大股东控制12.作为企业财务管理目标,每股盈余最大化,较之利润最大化目标的优点在于( C )A 、 考虑的货币时间价值B 、考虑了风险价值因素C、创造利润与投入资本之间的关系 D 、能够避免企业的短期行为13. .货币时间价值的实质是( B )。

七夕,古今诗人惯咏星月与悲情。

吾生虽晚,世态炎凉却已看透矣。

情也成空,且作“挥手袖底风”罢。

是夜,窗外风雨如晦,吾独坐陋室,听一曲《尘缘》,合成诗韵一首,觉放诸古今,亦独有风韵也。

乃书于纸上。

毕而卧。

凄然入梦。

乙酉年七月初七。

-----啸之记。

2010高明电大财务管理形成性考核册答案财务管理作业 1一、单项选择题1.我国企业财务管理的最优目标是( C )A.产值最大化 B.利润最大化C.企业价值最大化 D.资本利润率最大化2.影响企业财务管理最为主要的环境因素是(C )A经济体制环境B财税环境C金融环境D法制环境3.下列各项不属于财务管理观念的是( D )A.时间价值观念B. 风险收益均衡观念C.机会损益观念D.管理与服务并重的观念4.下列筹资方式中,资本成本最低的是(C )。

A 发行股票B 发行债券C 长期借款D 保留盈余5.某公司发行面值为1 000元,利率为12%,期限为2年的债券,当市场利率为10%时,其发行价格为( C )元。

A 985B 1000C 1035D 11506. 企业发行某普通股股票,第一年股利率为15%,筹资费率为4%,普通股成本率为21.625%,则股利逐年递增率为(C )A.2.625% B.8% C.6% D.12.625%7.资本成本具有产品成本的某些属性,但它又不同于一般的帐面成本,通常它是一种(A )。

A 预测成本B 固定成本C 变动成本D 实际成本8.按2/10、N/30的条件购入货物20万元,如果企业延至第30天付款,其成本为(A)。

A 36.7%B 18.4%C 2%D 14.7%9.最佳资本结构是指( D )A. 企业价值最大的资本结构B企业目标资本结构C.加权平均资本成本最低的目标资本结构D.加权平均资本成本最低,企业价值最大的资本机构10.现行国库券利息率为10%,股票的的平均市场风险收益为12%,A股票的风险系数为1.2,则该股票的预期收益率为( B )A.14.4% B.12.4% C.10% D.12%二、多项选择题:在下列各题的备选答案中选出二至五个正确的,并将其序号字母填入题中的括号中。

精品文档下载作业一一、单项选择题(每小题1分,共10分)1.某一行业(或企业)的不良业绩及风险能被其他行业(或企业)的良好业绩所抵消,从而使得企业集团总体业绩处于平稳状态,从而规避风险。

这一属性符合企业集团产生理论解释的(B)。

A 交易成本理论B 资产组合与风险分散理论C 规模经济理论D 范围经济理论2.当投资企业直接或通过子公司间接地拥有被投资企业20%以上但低于50%的表决权资本时,会计意义上的控制权为( C )。

A 控制B 共同控制C 重大影响D 无重大影响3.当投资企业拥有被投资企业有表决权的资本比例超过50%时,母公司对被投资企业拥有的控制权为( B )。

A 全资控制B 绝对控股C相对控股D共同控股4.金融控股型企业集团特别强调母公司的( A )。

A 财务功能B 会计功能C 管理功能D 经营功能5.在企业集团组建中,( B )是企业集团成立的前提。

A 资源优势B 资本优势C 管理优势D 政策优势6.从企业集团发展历程看,处于初创期且规模相对较小的企业集团,或者业务单一型企业集团主要适合于( A )的组织结构。

A U型结构B H型结构C M型结构D N型结构7.在H型组织结构中,集团总部作为母公司,利用( C )以出资者身份行使对子公司的管理权。

A 行政手段B 控制机制C 股权关系D 分部绩效8.在集团治理框架中,最高权力机关是( B )。

A 董事会B 集团股东大会C 经理层D 职工代表大会9.以下特点中,属于分权式财务管理体制优点的是( D )。

A 有效集中资源进行集团内部整合B 在一定程度上鼓励子公司追求自身利益C 避免产生集团与子公司层面的经营风险和财务风险D使总部财务集中精力于战略规划与重大财务决策10.( B )具有双重身份,是强化事业部管理与控制的核心部门。

A 总部财务机构B 事业部财务机构C 子公司财务机构D 孙公司财务机构二、多项选择题(每小题2分,共20分)1.当前,企业集团组建与运行的主要方式有(ABC )。

《财务管理》形成性考核册参考答案作业5一、单选题1、当今商业社会最普遍存在、组织形式最规范、管理关系最复杂的一种企业组织形式是(C)A业主制 B合伙制 C公司制 D企业制2、每年年底存款5000元,求第5年末的价值,可用(C )来计算A复利终值系数 B复利现值系数 C年金终值系数D年金现值系数3、下列各项中不属于固定资产投资“初始现金流量”概念的是(D )A原有固定资产变价收入 B初始垫资的流动资产C与投资相关的职工培训费 D营业现金净流量4、相对于普通股股东而言,优先股股东所具有的优先权是指( C)A优先表决权 B优先购股权 C优先分配股利权D优先查账权5、某公司发行5年期,年利率为8%的债券2500万元,发行率为2%,所得税为25%,则该债券的资本成本为( D)A、9.30%B、7.23%C、4.78%D、6.12%债券的资本成本为=2500*8%*(1-25%)/2500*(1-2%)=5.88%6、定额股利政策的“定额”是指(B )A公司股利支付率固定 B公司每年股利发放额固定 C公司剩余股利额固定D公司向股东增发的额外股利固定7、某企业规定的信用条件为:“5/10,2/20,n/30”,某客户从该企业购入原价为10000元的原材料,并于第12天付款,该客户石集支付的贷款是( A )A、9800B、9900C、1000D、9500分析:12天付款,符合第二个条件2/20,意思是20天内付款可享有2%的优惠,实际付款额为:10000*(1-2%)=9800元。

8、净资产收益率在杜邦分析体系中是个综合性最强、最具有代表性的指标。

下列途径中难以提高净资产收益率的是(C )A加强销售管理、提高销售净利率 B加强负债管理、提高权益乘数C加强负债管理、降低资产负债率 D加强资产管理、提高其利用率和周转率二、多选题1、财务活动是围绕公司战略与业务运营而展开的,具体包括(AD )A投资活动 B融资活动 C日常财务活动 D利润分配活动2、由资本资产定价模型可知,影响某资产必要报酬率的因素有(ABCD )A无风险资产报酬率 B风险报酬率C该资产的风险系数 D市场平均报酬率3、确定一个投资方案可行的必要条件是(BCD )A内含报酬率大于1 B净现值大于0C现值指数大于 1 D内含报酬率不低于贴现率4、企业的筹资种类有( ABCD )A银行贷款资金 B国家资金 C居民个人资金 D企业自留资金5、影响企业综合资本成本大小的因素主要有(ABCD )A资本结构 B个别资本成本的高低C筹资费用的多少 D所得税税率(当存在债务筹资时)6、股利政策的影响因素有( CBD )A现金流及资产变现能力 B未来投资机会C公司成长性及融资能力 D盈利持续性7、公司持有先进的主要动机是(ABC )A交易性 B预防性 C投机性 D需要性8、常用的财务分析方法主要有(BCD )A比较分析法 B比率分析法 C趋势分析法 D 因素分析法三、计算题1、A公司股票的贝塔系数为2,无风险利率为5%,市场上所有股票的平均报酬率为10%。

《财务管理》形成性考核册及答案第二章财务概念说明:以下各题都以复利计算为依据1、假设银行一年期定期利率为10%,你今天存入5000元,一年后的今天你将得到多少钱呢?(不考虑个人所得税)2、如果你现将一笔现金存入银行,以便在以后的10年中每年未取得实效1000 元,你现在应该存入多少钱呢?(假设银行存款利率为10%)3、ABC企业需要一台设备,买价为本16000元,可用10年。

如果租用,那么每年年初需付租金2000元,除此以外,买与租的其他情况相同。

假设利率为6%,如果你是这个企业的决策者,你认为哪种方案好些?4、假设某公司董事会决定从今年留存收益中提取20000元进行投资,期望5年后能得当2.5倍的钱用来对生产设备进行技术改造。

那么该公司在选择这一方案时,所要求的投资报酬率是多少?1. 5000X( 1+ 10% = 5500(元)2.1000 X( P/A, 10% 10)= 6145 (元)3 .如果租用设备,该设备现值=2000X [ (PIA, 6% 9) +1]=15603.4(元)由于15603.4 V 16000,所以租用设备的方案好些。

4.设所要求的投资报酬率为R,依题意有20000X(1+R)5=20000X2.5 解得R=(2.5)0.2-1《财务管理》形考作业2参考答案第四章筹资管理(下)试计算以下情况下的资本本钱(1) 1 0年期债券,面值1000元,票面利率11%,发行本钱为发行价格1125的5% ,企业所得税率外33%;⑵增发普通股,该公司每股净资产的帐面价值为15元,上一年度行进股利为每股1.8元,每股盈利在可预见的未来维持7%的增长率。

目前公司普通股的股价为每股27.5元,预计股票发行价格与股价一致,发行本钱为发行收入的5%;3)优先股:面值150元,现金股利为9%,发行本钱为其当前价格175元的12%。

解:(DK=1000 X 11 %<( 1 -33% /[1125 X( 1 -5%) ]=6.9%K=1.8/[27.5 X(1 .5%)]+7%=13.89%(2) K=150X9%/[175X(1 -12%)]=8.77%.某公同发行面值为一元的股票1000万股,筹资总额为6000万元,筹资费率为4% ,第一年每股股利为0.4元,以后每年按5%的比率增长。

《财务管理》作业11.某人现在存入银行1000元,若存款年利率为5% ,且复利计息,3年后他可以从银行取回多少钱? 1000×(1+5%)3=1157.63元。

三年后他可以取回1157.63元。

2.某人希望在4年后有8000元支付学费,假设存款年利率为3% ,则现在此人需存入银行的本金是多少?设存入银行的本金为xx (1+3%)4 =8000x=8000/1.1255=7107.95元。

每年存入银行的本金是7108元。

3.某人在3年里,每年年末存入银行3000元,若存款年利率为4%,则第3年年末可以得到多少本利和? 3000×[(1+4%)3 -1]/4%=3000×3.1216=9364.8元4.某人希望在4年后有8000元支付学费,于是从现在起每年年末存入银行一笔款项,假设存款年利率为3% ,他每年年末应存入的金额是多少?设每年存入的款项为x公式:P=x (1-(1+i )n -n)/i)x=(8000×3%)/ (1+3%)4-1x=1912.35元每年末存入1912.35元5.某人存钱的计划如下:第1年年末,存2000元,第2年年末存2500元,第3年年末存3000元,如果年利率为4% ,那么他在第3年年末可以得到的本利和是多少?第一年息:2000×(1+4%) = 2080元。

第二年息:(2500+2080)×(1+4%) = 4763.2元。

第三年息:(4763.2+3000)×(1+4%) = 8073.73元。

答:第3年年末得到的本利和是8073.73元。

6.某人现在想存一笔钱进银行,希望在第一年年末可以取出1300元,第2年年末可以取出1500元,第3年年末可以取出1800元,第4年年末可以取出2000元,如果年利率为5%,那么他现在应存多少钱在银行。

现值PV=1300/(1+5%)+1500/(1+5%)2+1800/(1+5%)3+2000/(1+5%)4=5798.95元那他现在应存5799元在银行。

8.ABC 企业需要一台设备,买价为本16000元,可用10年。

如果租用,则每年年初需付租金2000元,除此以外,买与租的其他情况相同。

假设利率为6%,如果你是这个企业的决策者,你认为哪种方案好些?如果租用设备,该设备现值=2000×[(P/A ,6%,9)+1]=15603.4(元)由于15603.4<16000,所以租用设备的方案好些。

9.假设某公司董事会决定从今年留存收益中提取20000元进行投资,期望5年后能得当2.5倍的钱用来对生产设备进行技术改造。

那么该公司在选择这一方案时,所要求的投资报酬率是多少?已知Pv = 20000,n = 5 S = 20000 × 2.5 = 5000 求V解: ∵S = Pv – (1+i)n∴5000 =2000×(1+i)5 ∴2.5 =(1+i)5 查表得(1+20%)5=2.488 <2.5 (1+25%)5=3.052 >2.5 ∴%20%25488.2052.3488.25.2-=--x ∴%5564.012.0x = ∴x = 0.11% i= 20% + 0.11% = 20.11%答:所需要的投资报酬率必须达到20.11%10.投资者在寻找一个投资渠道可以使他的钱在5年的时间里成为原来的2倍,问他必须获得多大的报酬率?以该报酬率经过多长时间可以使他的钱成为原来的3倍?(P/F ,i ,5)=2,通过查表,(P/F ,15%,5)=2.0114,(F/P ,14%,5)=1.9254,运用查值法计算,(2.0114-1.9254)/(15%-14%)=(2-1.9254)/(i-14%),i=14.87%,报酬率需要14.87%。

(1+14.87%)8=3.0315,(1+14.87%)7=2.6390,运用插值法,(3.0315-3)/(8-n )=(3.0315-2.6390)/(8-7),n=7.9,以该报酬率经过7.9年可以使钱成为原来的3倍。

11.F 公司贝塔系数为1.8,它给公司的股票投资者带来14%的投资报酬率,股票的平均报酬率为12%,由于石油供给危机,专家预测平均报酬率会由12%跌至8%,估计F 公司的新的报酬率为多少?投资报酬率=无风险利率+(市场平均报酬率-无风险利率)*贝塔系数设无风险利率为A原投资报酬率=14%=A+(12%-A) ×1.8,得出无风险利率A=9.5%;新投资报酬率=9.5%+(8%-9.5%)×1.8=6.8%。

《财务管理》作业21.假定有一张票面利率为1000元的公司债券,票面利率为10%,5年后到期。

1)若市场利率是12%,计算债券的价值。

1000×10% /(1+12%)+1000×10% /(1+12%)2+1000×10% /(1+12%)3+1000×10% /(1+12%)4+1000×10% /(1+12%)5+1000 /(1+12%)5=927.9045元2)如果市场利率为10%,计算债券的价值。

1000×10% /(1+10%)+1000×10% /(1+10%)2+1000×10% /(1+10%)3+1000×10% /(1+10%)4+1000×10% /(1+10%)5+1000 /(1+10%)5=1000元(因为票面利率与市场利率一样,所以债券市场价值就应该是它的票面价值了。

)3)如果市场利率为8%,计算债券的价值。

(3)1000×10% /(1+8%)+1000×10% /(1+8%)2+1000×10% /(1+8%)3+1000×10% /(1+8%)4+1000×10% /(1+8%)5+1000 /(1+8%)5=1079.854元 2.试计算下列情况下的资本成本(1)10年期债券,面值1000元,票面利率11%,发行成本为发行价格1125的5%,企业所得税率外33%;(2)增发普通股,该公司每股净资产的帐面价值为15元,上一年度行进股利为每股1.8元,每股盈利在可预见的未来维持7%的增长率。

目前公司普通股的股价为每股27.5元,预计股票发行价格与股价一致,发行成本为发行收入的5%;(3)优先股:面值150元,现金股利为9%,发行成本为其当前价格175元的12%。

解:(1)K=%)51(1125%)331(%111000-⨯-⨯⨯=6.9% 则10年期债券资本成本是6.9% (2)K=%7%100%)51(5.27%)71(8.1+⨯-⨯+⨯=14.37% 则普通股的资本成本是14.37% (3)K=%)121(175%9150-⨯⨯=8.77% 则优先股的资本成本是8.77% 3、某公司本年度只经营一种产品。

税前利润总额为30万元,年销售数量为16000台,单位售价为100元固定成本为20万元。

债务筹资的利息费用为20万元,所得税为40%,计算公司的经营杠杆系数,财务杠杆系数和总杠杆系数 息税前利润=税前利润+利息费用=30+20=50万元经营杠杆系数=1+固定成本/息税前利润=1+20/50=1.4财务杠杆系数=息税前利润/(息税前利润-利息费用)=50/(50-20)=1.67总杠杆系数=1.4*1.67=2.344.某企业年销售额为210万元,息税前利润为60万元,变动成本率为60%,全部资本为200万元,负债比率为40%,负债利率为15%。

试计算企业的经营杠杆系数、财务杠杆系数和总杠杆系数。

解:(1) 4.160%)60210210()()(=⨯-=⨯=---=EBIT MC Q F V P Q V P Q DOL (2)25.1%15%402006060)1/(=⨯⨯-=---=T D I EBIT EBIT DFL (3)总杠杆系数75.1%15%40200-6002460=⨯⨯+=-+=I EBIT F EBIT 5.某企业有一投资项目,预计报酬率为35%,目前银行借款利率为12%,所得税率为40%,该项目须投资120万元。

请问:如该企业欲保持自有资本利润率24%的目标,应如何安排负债与自有资本的筹资数额。

解:设负债资本为X 万元, 则xx --⨯-⨯120%)401()%12%35120(=24% 解得X =21.43万元 则自有资本为=120-21.43=98. 57万元答:应安排负债为21.43万元,自有资本的筹资数额为98.57万元。

6.某公司拟筹资2500万元,其中发行债券1000万元,筹资费率2%,债券年利率外10%,所得税为33%,优先股500万元,年股息率7%,筹资费率3%;普通股1000万元,筹资费率为4%;第一年预期股利10%,以后各年增长4%。

试计算机该筹资方案的加权资本成本。

解:债券成本=%100%)21(1000%)331(%101000⨯-⨯-⨯⨯=6.84% 优先股成本=%100%)31(500%7500⨯-⨯⨯=7.22% 普通股成本=%4%)41(1000%101000+-⨯⨯=14.42% 加权资金成本=%22.72500500%42.1425001000%84.625001000⨯+⨯+⨯ =2.74% + 5.77% + 1.44%=9.95%答:该筹资方案的加权资本成本为9.95%7.某企业目前拥有资本1000万元,其结构为:负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80元)。

现准备追加筹资400万元,有两种筹资方案可供选择:全部发行普通股。

增发5万股,每股面值80元;全部筹措长期债务,利率为10%,利息为40万元。

企业追加筹资后,息税前利润预计为160万元,所得税率为33%。

要求:计算每股收益无差别点及无差别点的每股收益,并确定企业的筹资方案。

解:(1)∵15%)331()20(-⨯-EBIT =10%)331()4020(-⨯--EBIT ∴EBIT =140万元 (2)无差别点的每股收益=510%)331()60140(+-⨯-=5.36万元 由于追加筹资后预计息税前利润160万元>140万元,所以,采用负债筹资比较有利。

作业31. A 公司是一个家钢铁企业,拟进入前景良好的汽车制造业。

现找到一个投资项目,是利用B 公司的公司的技术生产汽车零件,并将零件出售给B 公司。

预计该项目需固定资产投资750万元,可以持续5年。

财会部门估计每年的付现成本为760万元。

固定资产折旧采用直线法,折旧年限5年,净残值为50万元。