运输成本分析表

- 格式:doc

- 大小:16.00 KB

- 文档页数:1

成本分析

成本分析是利用核算及其它有关资料,对成本水平与构成的变动情况,系统研究影响成本升降的各因素及其变动的原因,寻找降低成本的途径的分析。

它是成本管理工作的一个重要环节。

通过成本分析,有利于正确认识、掌握和运用成本变动的规律,实现降低成本的目标; 有助于进行成本控制,正确评价成本计划完成情况,还可为制订成本计划、经营决策提供重要依据,指明成本管理工对全部产品成本计划的完成情况进行总的评价,分为三个方面:第一,在核算资料的基础上,通过深入分析,正确评价企业成本计划的执行结果,提高企业和职工讲求经济效益的积极性。

第二,揭示成本升降的原因,正确地查明影响成本高低的各种因素及其原因,进一步提高企业管理水平。

第三,寻求进一步降低成本的途径和方法。

成本分析还可以结合企业生产经营条件的变化,正确选定适应新情况的最合适的成本水平。

本分析表。

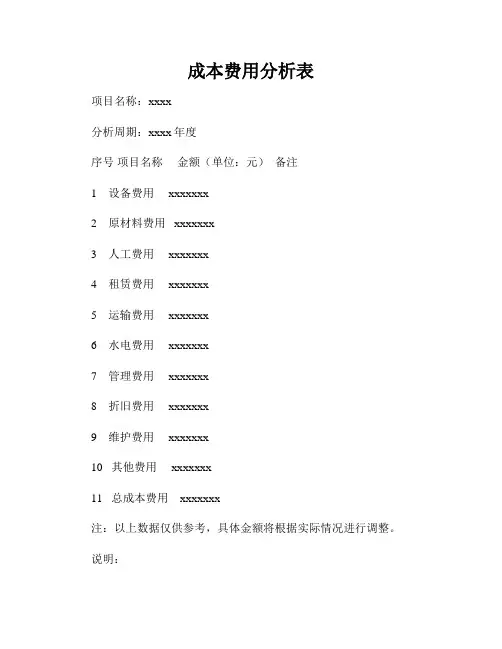

成本费用分析表项目名称:xxxx分析周期:xxxx年度序号项目名称金额(单位:元)备注1 设备费用 xxxxxxx2 原材料费用 xxxxxxx3 人工费用 xxxxxxx4 租赁费用 xxxxxxx5 运输费用 xxxxxxx6 水电费用 xxxxxxx7 管理费用 xxxxxxx8 折旧费用 xxxxxxx9 维护费用 xxxxxxx10 其他费用 xxxxxxx11 总成本费用 xxxxxxx注:以上数据仅供参考,具体金额将根据实际情况进行调整。

说明:本成本费用分析表旨在对项目的各项成本费用进行详细分析和总结,以便评估项目的经济可行性和效益情况。

通过明确各项费用的金额和备注,有助于管理者对项目成本进行合理控制和优化。

具体费用项目的解读如下:1. 设备费用:包括项目所需的设备购置费用,如机器设备、电脑等。

2. 原材料费用:项目所需原材料的采购费用,如原材料的购买成本、加工费用等。

3. 人工费用:项目所需人力资源的相关费用,包括员工工资、社会保险费用等。

4. 租赁费用:项目所需租赁设备、场地的费用,如租金、物业管理费用等。

5. 运输费用:项目所需物资的运输费用,如货运费用、运输保险费用等。

6. 水电费用:项目所需使用的水、电等公共设施的相关费用,如水费、电费等。

7. 管理费用:项目管理过程中产生的各项费用,如行政管理费用、人力资源管理费用等。

8. 折旧费用:项目所需设备的折旧费用,如设备的损耗、维护费用等。

9. 维护费用:项目所需设备维护、保养的费用,如设备维修费用、保养费用等。

10. 其他费用:项目中无法具体分类的费用,如会议费用、差旅费用等。

通过对以上各项成本费用的分析,可以得出项目的总成本费用。

在具体项目实施过程中,可以根据成本费用分析表中的金额情况,合理调整和控制各项费用的开支,从而提高项目的经济效益和资金利用率。

综上所述,本成本费用分析表是项目管理过程中必不可少的工具之一。

通过合理填写和分析费用数据,管理者可以更好地掌握项目的成本情况,优化资源配置,确保项目的顺利进行。

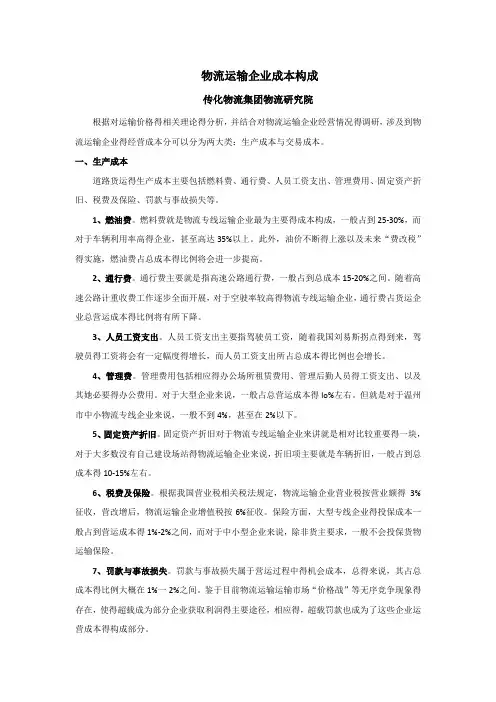

物流运输企业成本构成传化物流集团物流研究院根据对运输价格得相关理论得分析,并结合对物流运输企业经营情况得调研,涉及到物流运输企业得经营成本分可以分为两大类:生产成本与交易成本。

一、生产成本道路货运得生产成本主要包括燃料费、通行费、人员工资支出、管理费用、固定资产折旧、税费及保险、罚款与事故损失等。

1、燃油费。

燃料费就是物流专线运输企业最为主要得成本构成,一般占到25-30%,而对于车辆利用率高得企业,甚至高达35%以上。

此外,油价不断得上涨以及未来“费改税”得实施,燃油费占总成本得比例将会进一步提高。

2、通行费。

通行费主要就是指高速公路通行费,一般占到总成本15-20%之间。

随着高速公路计重收费工作逐步全面开展,对于空驶率较高得物流专线运输企业,通行费占货运企业总营运成本得比例将有所下降。

3、人员工资支出。

人员工资支出主要指驾驶员工资,随着我国刘易斯拐点得到来,驾驶员得工资将会有一定幅度得增长,而人员工资支出所占总成本得比例也会增长。

4、管理费。

管理费用包括相应得办公场所租赁费用、管理后勤人员得工资支出、以及其她必要得办公费用。

对于大型企业来说,一般占总营运成本得lo%左右。

但就是对于温州市中小物流专线企业来说,一般不到4%,甚至在2%以下。

5、固定资产折旧。

固定资产折旧对于物流专线运输企业来讲就是相对比较重要得一块,对于大多数没有自己建设场站得物流运输企业来说,折旧项主要就是车辆折旧,一般占到总成本得10-15%左右。

6、税费及保险。

根据我国营业税相关税法规定,物流运输企业营业税按营业额得3%征收,营改增后,物流运输企业增值税按6%征收。

保险方面,大型专线企业得投保成本一般占到营运成本得1%-2%之间,而对于中小型企业来说,除非货主要求,一般不会投保货物运输保险。

7、罚款与事故损失。

罚款与事故损失属于营运过程中得机会成本,总得来说,其占总成本得比例大概在1%一2%之间。

鉴于目前物流运输运输市场“价格战”等无序竞争现象得存在,使得超载成为部分企业获取利润得主要途径,相应得,超载罚款也成为了这些企业运营成本得构成部分。

运输物流费用使用台账表

1.介绍

本文档旨在提供一份运输物流费用使用台账表的模板,以便记录和跟踪运输物流费用的使用情况。

通过记录这些费用的使用,可以更好地掌握运输物流成本,并且方便进行后续的核对和分析。

2.台账表模板

以下是运输物流费用使用台账表的模板,可根据实际情况进行调整和填写。

注:以上表格仅为示例,实际使用时可以根据需要添加或删除列。

3.填写说明

- 日期:记录费用发生的日期。

- 费用类型:具体的费用项目,如运输费用、物流费用、保险费用等。

- 金额(元):费用的具体金额。

- 备注:可用于记录和补充有关该费用的其他重要信息,如相关订单号、供应商名称等。

4.使用建议

为了确保台账表的准确性和完整性,请遵循以下建议:

- 在发生费用时及时记录,避免遗漏。

- 注意费用的准确性,在填写金额时仔细核对。

- 根据需要进行分类和归档,便于后续查询和分析。

- 定期进行核对和审查,确保台账表的准确性和一致性。

5.总结

运输物流费用使用台账表是一种重要的管理工具,通过记录和跟踪费用的使用情况,可以更好地掌握运输物流成本,提高物流管理的效率。

建议根据实际情况合理使用并定期进行核对和审查,以确保准确性和一致性。

以上是运输物流费用使用台账表的介绍和模板,希望对您有所帮助!

_注意:以上内容仅供参考,具体填写和使用时请根据实际情况和需求进行调整。

_。

物流运输企业成本构成传化物流集团物流研究院根据对运输价格的相关理论的分析,并结合对物流运输企业经营情况的调研,涉及到物流运输企业的经营成本分可以分为两大类:生产成本和交易成本。

一、生产成本道路货运的生产成本主要包括燃料费、通行费、人员工资支出、管理费用、固定资产折旧、税费及保险、罚款与事故损失等。

1、燃油费。

燃料费是物流专线运输企业最为主要的成本构成,一般占到25-30%,而对于车辆利用率高的企业,甚至高达35%以上。

此外,油价不断的上涨以及未来“费改税”的实施,燃油费占总成本的比例将会进一步提高。

2、通行费。

通行费主要是指高速公路通行费,一般占到总成本15-20%之间。

随着高速公路计重收费工作逐步全面开展,对于空驶率较高的物流专线运输企业,通行费占货运企业总营运成本的比例将有所下降。

3、人员工资支出。

人员工资支出主要指驾驶员工资,随着我国刘易斯拐点的到来,驾驶员的工资将会有一定幅度的增长,而人员工资支出所占总成本的比例也会增长。

4、管理费。

管理费用包括相应的办公场所租赁费用、管理后勤人员的工资支出、以及其他必要的办公费用。

对于大型企业来说,一般占总营运成本的lo%左右。

但是对于温州市中小物流专线企业来说,一般不到4%,甚至在2%以下。

5、固定资产折旧。

固定资产折旧对于物流专线运输企业来讲是相对比较重要的一块,对于大多数没有自己建设场站的物流运输企业来说,折旧项主要是车辆折旧,一般占到总成本的10-15%左右。

6、税费及保险。

根据我国营业税相关税法规定,物流运输企业营业税按营业额的3%征收,营改增后,物流运输企业增值税按6%征收。

保险方面,大型专线企业的投保成本一般占到营运成本的1%-2%之间,而对于中小型企业来说,除非货主要求,一般不会投保货物运输保险。

7、罚款与事故损失。

罚款与事故损失属于营运过程中的机会成本,总的来说,其占总成本的比例大概在1%一2%之间。

鉴于目前物流运输运输市场“价格战”等无序竞争现象的存在,使得超载成为部分企业获取利润的主要途径,相应的,超载罚款也成为了这些企业运营成本的构成部分。

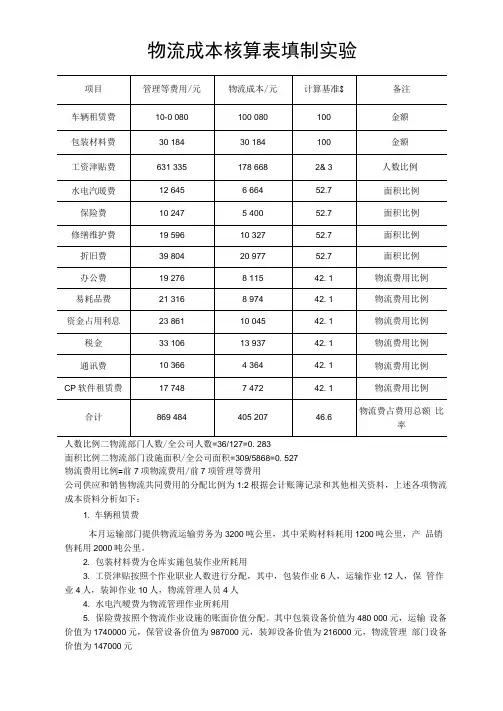

物流成本核算表填制实验人数比例二物流部门人数/全公司人数=36/127=0. 283面积比例二物流部门设施面积/全公司面积=309/5868=0. 527物流费用比例=前7项物流费用/前7项管理等费用公司供应和销售物流共同费用的分配比例为1:2 根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下:1. 车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。

2. 包装材料费为仓库实施包装作业所耗用3. 工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人4. 水电汽暧费为物流管理作业所耗用5. 保险费按照个物流作业设施的账面价值分配。

其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元6. 修缮维护费和折旧费的发生和分配同保险费7•易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)8. 办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410 元9. 资金占用利息为公司存货资金所占用的利息10•税金为固定资产占用税,分配方法同保险费11. 通讯费和CP软件租赁费为信息流通费12. 本月公司支付的委托物流费为177180元,其中购买材料的市运输费用为82300,仓库保管费用94880元。

解:1 .车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以(1) 供应物流负担额二100080*1200/3200二37530(2) 销售物流负担额二100080*2000/3200二625502. 包装材料费为仓库实施包装作业所耗用3. 工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人, 装卸作业10人,物流管理人员4人包装作业的工资津贴费二178668*6/36=29778运输作业的工资津贴费二178668*12/36=59556(1) 供应物流负担额=59556*1/3=19852(2) 销售物流负担额二59556*2/3二39704保管作业的工资津贴费二178668*4 ,/36= 19852装卸作业的工资津贴费二178668* 10/36=49630(1) 供应物流负担额=49630*1/3=16543(2) 销售物流负担额=49630*2/3=33087物流管理作业的工资津贴费二178668*4/36二19852(1) 供应物流负担额=19852*1/3=6617(2) 销售物流负担额=19852*2/3=132354. 水电汽暖费为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443.5•保险费按照个物流作业设施的账面价值分配。

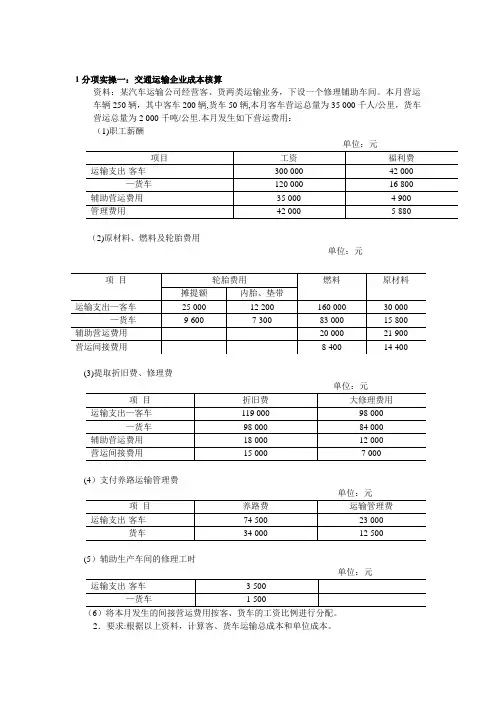

1分项实操一:交通运输企业成本核算资料:某汽车运输公司经营客、货两类运输业务,下设一个修理铺助车间。

本月营运车辆250辆,其中客车200辆,货车50辆,本月客车营运总量为35 000千人/公里,货车营运总量为2 000千吨/公里.本月发生如下营运费用: (1)职工薪酬(2)原材料、燃料及轮胎费用单位:元(3)提取折旧费、修理费(4)支付养路运输管理费(5)辅助生产车间的修理工时2.要求:根据以上资料,计算客、货车运输总成本和单位成本。

(一)实操预备知识:6.1.1交通运输业的性质和特点现代交通运输业是运用交通运输工具及其设备等劳动工具,从事旅客和货物运输的组织,主要有铁路运输、内河和海洋运输、航空运输、管道运输和公路运输。

这些运输方式各有其技术特征以及由此决定的合理营运范围和生产经营管理上的特殊性,但同为运输行业,又有其共性。

与其他行业相比,其主要特点表现在:1。

运输生产过程的流动性。

运输生产的目的是完成被运输对象的位移,其生产过程不是在固定的厂房内进行,而是在运输线路上进行,具有点多、线长、面广的特点.2.产品的特殊性。

运输企业不能生产出任何脱离运输生产过程而独立存在的“产品"以供销售,其生产成果是一种劳务,即运输企业不生产有形产品,产品生产与消费是在同一过程中进行的。

各种运输方式在生产经营过程上基本相同,因此,本章主要围绕公路运输这一典型经济业务的核算进行阐述。

6。

1。

2交通运输业成本核算的特点由于交通运输业物质生产的特征,交通运输业成本除了具有一般产品成本的共性以外,还具有自己独特的性质,归纳起来可分为以下几个方面:1.交通运输业的成本计算对象的多样性成本计算对象不是产品,而是旅客和货物的运输项目,或者是以运输线路、运输航次等为成本计算对象。

旅客和货物的位置转移不但与数量(人次、吨)有关,还与距离(公里、海里)有关.因此采用运送数量与运输距离相结合的人公里(海里),吨公里(海里)和换算吨公里(海里)作为运输成本计算单位。

运输成本核算及运输费用的计算1.任务背景:个体运输经营者李杰峰的车是东风牌前双后单三轴车,核载8吨。

该车全部贷款购买:145000元,五年,年息6.58%,利息总额25309.12元。

他们常走的路线是四川夹江至云南昆明,行程1000公里左右。

运价单程约300元/吨,平均运价为0.3元/吨公里。

往返一趟平均7天,每月总收入约为300元/吨×8吨×8(每月4个来回,8个单程)=19200元。

每个单程加油2000元、燃油税320元、过路费500元、罚款200元。

工资为运价的10%,每月需支付司机工资19200元×10%=1920元(每辆车配备2名司机,每名司机的月工资仅为1920元÷2=960元)。

修理费每月2000元,货运信息费(货运中介收取)每月800元,车船使用税每月48元,交强险每月258元,商业险每月665元?,不考虑营业税。

任务要求:请根据所学知识,算算他的单趟标载运输成本(折算成吨公里),要求根据给定资料确定计算对象,列出成本项目正确算出各项成本,正确填写成本汇总表或进行相关分析并写出分析过程。

(下表为参考成本汇总表)2.任务背景:李三的车是东风天龙牌一拖三挂车,核载35吨。

该车全部贷款购买:400000元,五年折旧,每月需还贷7200元,利息总额为32000元。

他们常走的路线是湖南长沙至甘肃兰州,行程2000公里左右。

运价单程约300元/吨,往返一趟平均10天,每月总收入约为300元/吨×35吨×6(每月3个来回,6个单程)=63000元。

每个单程加油5000元、过路费3000元。

工资为每人每月3000元(每辆车配备2名司机),修理费每月2100元,货运信息费(货运中介收取)每月600元,车船使用税每月105元,交强险每月374元,商业险每月726元,不考虑营业税。

任务要求:请根据所学知识,算算他的单趟标载运输成本(折算成吨公里),要求根据给定资料确定计算对象,列出成本项目正确算出各项成本,正确填写成本汇总表或进行相关分析并写出分析过程。

三种模式比较分析小组在调研过程中发现,电厂燃料部自成立以来有三种秸秆收购模式,通过走访燃料部、经纪人、小贩等人员了解了三种体系的建设情况,,三种模式我们分别命名为自设点模式,市场化模式,联合收割模式。

我们利用上章节得出的的影响秸秆收购价格的几个重点因素针对这三种模式进行比较分析。

1.自设点模式自设点模式是在南宫电厂建厂之初实施的一种收购模式,其特点是是在南宫市设收集点10个,每个大的乡镇各1个,每个收集点设秸秆储存场地,料场每个应在20-30亩左右,每个收集点配备2-4台左右秸秆破碎机,由专门工作人员将收购来的秸秆进行粉碎并堆积成垛,具体收购流程图见图xx。

秆在该模式中,电厂涉及的秸秆收购比例较大,投入成本较多。

2.市场化模式:市场化模式是目前正在使用的一种收购模式,其特点是把燃料收购业务剥离,在电厂成立一个燃料部进行燃料收购检验,收购市场完全由小贩和经纪人控制,小贩和经纪人拥有秸秆加工粉碎设备,并且租有数十亩的秸秆料场进行粉碎和储存。

小贩在收获季节收购周围村庄秸秆,而后进行粉碎,售往经纪人。

经纪人手中握有电厂供料合同和大量现金,这也是小贩和经纪人之间的门槛。

3.联合收割模式:联合收割模式是近期正在试点使用的一种收购模式,其主要特点就是到田间地头为农民提供拔杆服务,同时对秸秆进行快速粉碎,而后直接运回电厂,该模式速度较快,能迅速被农民接受,去年五台联合收割设备作业30天,收获5000亩棉田,所得棉杆共计1242吨,大大降低了收购成本。

综上,我们我们可以对不同模式进行对比分析,如下表:小结:可以看出,三种不同的模式实质上是电厂对燃料市场的控制力度大小变化所致,不同的模式对于初投资的大小和收购规模的控制都有着不同的要求。

也是“分散收集,集中收购”不同情况下的体现。

在自设点模式中较适合行业体系还未完善的刚开发市场,该模式可以迅速控制周围秸秆量,为培育市场提供时间。

市场化模式在市场初步完善的情况下,有了相当规模的经纪人和小贩为电厂收购燃料,并且充分调动当地资源来进一步完善市场,其具体代价是部分丧失了对秸秆的控制力,但是市场的成熟可以为其提供更大的秸秆基数,因此能满足电厂对燃料的需求。

各种运输方式运输成本的比较分析Revised by Petrel at 2021各种运输方式运输成本的比较分析课程名称:运输经济学专业年级:交通运输13-1班姓名学号:曹志威 01130203姓名学号:潘媛 01130228姓名学号:郭子钰 01130206完成时间: 2015年10月21日课程老师:金晓红各种运输方式运输成本的比较分析一、运输成本的概念运输成本是运输企业进行运输生产活动所发生的各项耗费和费用,如职工工资、燃料、电力、维修、管理费等,这些费用的综合构成了运输总成本。

二、运输成本的意义运输成本是一个重要的综合性质量指标,它能比较全面地反映运输企业生产技术和经营管理水平。

运量的增减、劳动生产率的高低、技术设备的改善及其利用程度的好坏、以及燃料、电力的消耗水平等,最终都会在运输成本上反映出来。

因此,运输成本在运输企业生产和经营管理中具有重要作用。

1. 运输成本是运输企业维持简单再生产所需资金的主要保证。

安排好各种维修、养护费用开支,对运输设备的运用与维修养护,完成运输任务和提高设备质量,保证运输安全等有重要作用。

2. 运输成本是反映运输过程消耗及其补偿的重要尺度,运输成本说明运输企业生产耗费的多少,只有当运输收入至少能弥补运输成本的情况下,企业才能回收在生产中所消耗的资金,保证再生产得以顺利进行,并进而取得盈利,为扩大再生产创造条件。

3. 运输成本是制定和调整运价的重要依据,只有在运输成本的基础上,加以适当盈利,按照国家的运价政策,才能制定出大体上符合运输价值和价格政策的运价。

4. 运输成本是进行技术经济分析、评价经济效果和进行决策的重要依据,也是进行各种运输方式运量分配和合理调整生产力布局的重要因素5. 运输成本也是考核和改善企业经营管理水平的有力杠杆。

运输成本管理的基本任务就是通过成本的预测、计划、控制、核算、分析和考核等环节,反映运输企业生产经营成果,挖掘降低成本的潜力,努力降低运输成本,提高经济效益。