资产评估第二章收益法.pptx

- 格式:pptx

- 大小:669.20 KB

- 文档页数:45

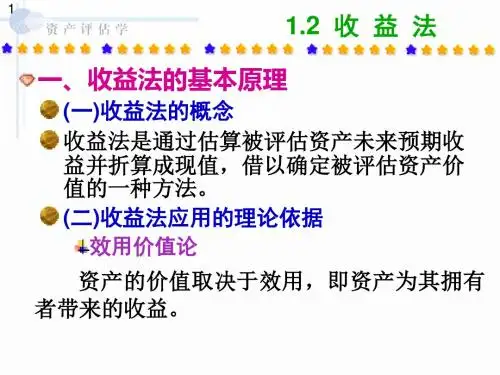

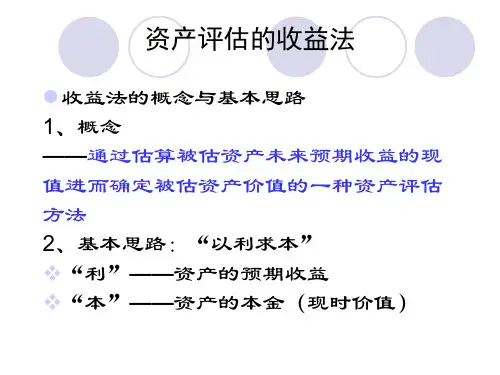

收益法的常用公式第一部分重要考点一、收益法的运用二、市场法的运用第二部分次要考点一、企业价值评估的对象、假设、特点与程序二、企业价值评估的宏观分析、行业分析、企业自身分析三、资产基础法的运用【考点1】收益法一、要求收益法是重点,要特别关注收益和折现率的计算以及匹配选择的问题。

(1)收益的常用公式:①企业自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)=税后净营业利润-(固定资产增加+营运资金增加)②企业自由现金流量=(净利润+税后利息+折旧及摊销)-(资本性支出+营运资金增加)③股权自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)-税后利息费用-偿还付息债务本金+新借付息债务④股权自由现金流量=净利润+折旧及摊销-资本性支出-营运资金增加-偿还付息债务本金+新借付息债务⑤经济利润=税后净营业利润-投入资本的成本⑥经济利润=税后净营业利润-投入资本×加权平均资本成本率⑦经济利润=投入资本×(投入资本回报率-加权平均资本成本率)⑧经济利润=净利润-股权资本成本⑨企业自由现金流量永续价值(2)折现率的常用公式:①股权资本成本采用资本资产定价模型计算。

无风险利率、β系数(直接告知,或可比公司β调整)、市场平均收益率。

②债务资本成本采用税后计算。

③计算加权平均资本成本。

收益法的评估思路二、评估思路1.根据评估目的,选择价值类型,选用评估方法(收益法)2.选择收益法采用的模型选择收益额和匹配的折现率3.收益期的确定4.识别经营性资产和经营性负债,进一步识别经营性必备资产和溢余资产5.预测期详细收益的预测(以基期为基准,进行适当的调整)6.预测期现值的计算7.永续期价值的计算8.整体价值的计算(包括非经营性资产、负债和溢余资产的评估价)(其中经济利润现值+评估基准日投入成本)【例·单项选择题】选择什么口径的企业收益作为收益法评估企业价值的基础,首先应该服从()。