标准成本会计科目体系(参照)-结转本期损益

- 格式:xls

- 大小:68.50 KB

- 文档页数:6

[键入文字]

标准成本法与定额成本法的异同点

下面是一篇标准成本法与定额成本法的异同,标准成本是有效经营条件下发生的一种目标成本,也叫应该成本。

它具有较强的稳定性和约束性,一般在一个会计年度内是固定不变的。

标准成本法与定额成本法的异同点

标准成本法与定额成本法的相同之处:

(1)都在事前制定目标成本,进行成本的事前控制;

(2)都根据目标成本进行成本的事中控制;

(3)都进行成本差异的事中和事后分析,并进行反馈,根据反馈的信息,改进工作。

因此,两者都能较好地发挥对于成本的控制作用。

标准成本法与定额成本法的不同之处:

一、制订目标成本的依据不同

1.定额法。

定额成本是按现行定额以及计划单位成本、分成本项目(即原材料费用、生产工资费用和制造费用)来制订的。

2.标准成本法。

标准成本的制订比较灵活,通常有理想标准成本、正常标准成本、现行标准成本、基本标准成本。

标准成本的制订,通常从直接材料成本、直接人工成本和制造费用三方面着手进行。

但与定额法不同的是,直接材料成本包括标准用量和标准单位成本两方面;直接人工成本包括标准用量和工资率两方面(计时工资时);制造费用分为变动制造费用和固定制造费用两部分,都是按标准用量和标准分配率来计算。

二、制订目标成本所依据的定额的稳定性不同

1.定额法。

由于定额成本所依据的消耗定额就是现行定额,是企业在当时生产技术条件下,在各项消耗上应达到的标准,所以任何一项生产技术有所变化时,现行定额都应予以修订。

也就是说,定额法下的定额是可能变化的,应设计一套定额变动计算方

1。

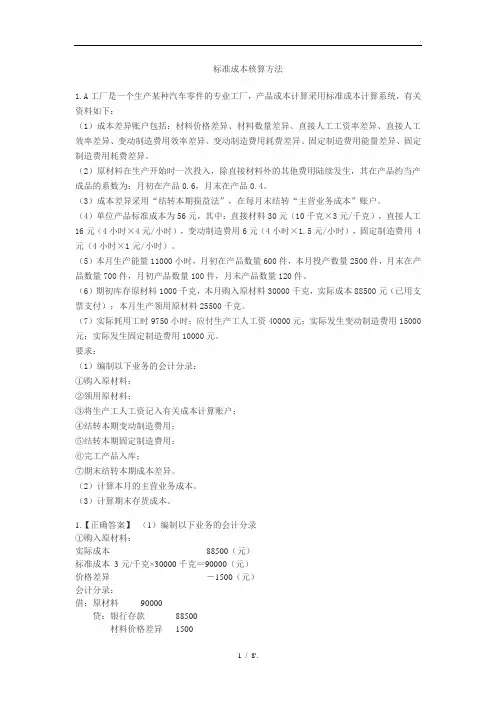

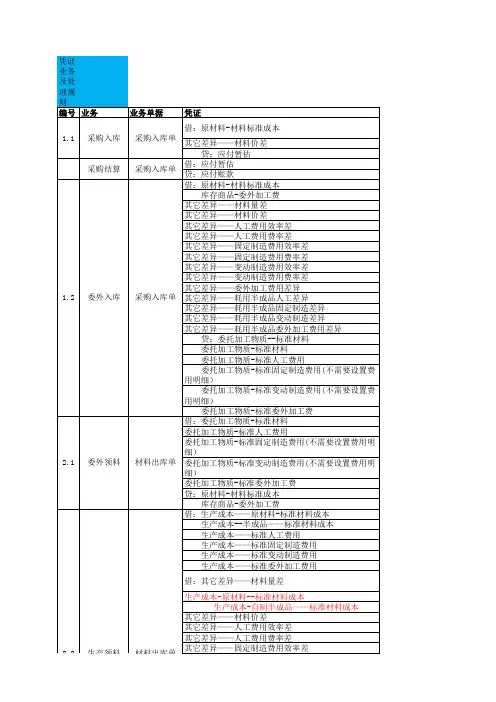

标准成本核算方法1.A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。

(2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。

(3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。

(4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用 4元(4小时×1元/小时)。

(5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。

(6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。

(7)实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。

要求:(1)编制以下业务的会计分录:①购入原材料;②领用原材料;③将生产工人工资记入有关成本计算账户;④结转本期变动制造费用;⑤结转本期固定制造费用;⑥完工产品入库;⑦期末结转本期成本差异。

(2)计算本月的主营业务成本。

(3)计算期末存货成本。

1.【正确答案】(1)编制以下业务的会计分录①购入原材料:实际成本88500(元)标准成本3元/千克×30000千克=90000(元)价格差异-1500(元)会计分录:借:原材料90000贷:银行存款88500材料价格差异1500②领用原材料实际领料标准成本25500千克×3元/千克=76500(元)应耗材料标准成本30元/件×2500件=75000(元)数量差异1500(元)会计分录:借:生产成本75000材料数量差异1500贷:原材料76500③将生产工人工资记入有关成本计算账户本月完工入库产品数量=月初在产品数量+本月投产数量-月末在产品数量=600+2500-700=2400(件)本月实际完成约当产量=月末在产品约当产量+本月完工入库产品数量-月初在产品约当产量=700×0.4+2400-600×0.6=2320(件)实际成本40000(元)标准成本16元/件×2320件=37120(元)总差异2880(元)其中:直接人工效率差异:(9750-2320×4)×4=1880(元)直接人工工资率差异:(40000/9750-4)×9750=1000(元)会计分录:借:生产成本37120直接人工效率差异1880直接人工工资率差异1000贷:应付工资40000④结转本期变动制造费用实际成本15000(元)标准成本2320件×6元/件=13920(元)总差异1080(元)其中:变动制造费用效率差异:(9750-2320×4)×1.5=705(元)变动制造费用耗费差异:15000-9750×1.5=375(元)会计分录:借:生产成本13920变动制造费用效率差异705变动制造费用耗费差异375贷:变动制造费用15000⑤结转本期固定制造费用实际成本10000(元)标准成本2320 件×4元/件=9280(元)总差异720(元)其中:固定制造费用耗费差异:10000-1×11000=-1000(元)固定制造费用能量差异:1×11000-1×2320×4=1720(元)会计分录:借:生产成本9280固定制造费用能量差异1720贷:固定制造费用10000固定制造费用耗费差异1000⑥完工产品入库标准成本:2400×56=134400(元)会计分录:借:产成品(或库存商品)134400贷:生产成本134400⑦期末结转本期成本差异借:主营业务成本4680材料价格差异1500固定制造费用耗费差异1000贷:材料数量差异1500直接人工效率差异1880直接人工工资率差异1000变动制造费用效率差异705变动制造费用耗费差异375固定制造费用能量差异1720(2)计算本月的主营业务成本本月销售产品数量=月初产品数量+本月完工入库产品数量-月末产品数量=100+2400-120=2380(件)已销产品标准成本=2380×56=133280(元)本月主营业务成本=133280+4680=137960(元)(3)计算期末存货成本①原材料期末成本=(1000+30000-25500)×3=16500(元)②在产品期末成本=期末在产品原材料成本+期末在产品直接人工、变动制造费用和固定制造费用其中:期末在产品原材料成本=700×30=21000(元)期末在产品包括的直接人工,变动制造费用和固定制造费用=700×0.4×(16+6+4)=7280(元)由此可知,在产品期末成本=21000+7280=28280(元)③产成品期末成本=120×56=6720(元)因此:企业期末存货成本=16500+28280+6720=51500(元)一、单项选择题1.以下关于成本控制说法不正确的是()。

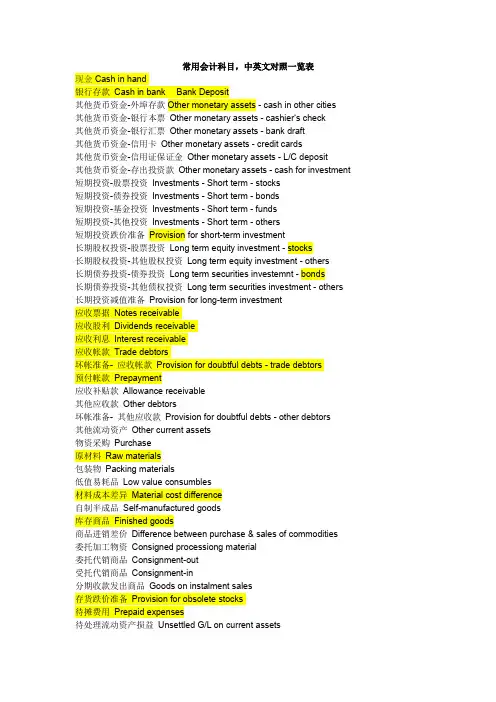

常用会计科目,中英文对照一览表现金 Cash in hand银行存款Cash in bank Bank Deposit其他货币资金-外埠存款Other monetary assets - cash in other cities其他货币资金-银行本票Other monetary assets - cashier‘s check其他货币资金-银行汇票Other monetary assets - bank draft其他货币资金-信用卡Other monetary assets - credit cards其他货币资金-信用证保证金Other monetary assets - L/C deposit其他货币资金-存出投资款Other monetary assets - cash for investment 短期投资-股票投资Investments - Short term - stocks短期投资-债券投资Investments - Short term - bonds短期投资-基金投资Investments - Short term - funds短期投资-其他投资Investments - Short term - others短期投资跌价准备Provision for short-term investment长期股权投资-股票投资Long term equity investment - stocks长期股权投资-其他股权投资Long term equity investment - others长期债券投资-债券投资Long term securities investemnt - bonds长期债券投资-其他债权投资Long term securities investment - others 长期投资减值准备Provision for long-term investment应收票据Notes receivable应收股利Dividends receivable应收利息Interest receivable应收帐款Trade debtors坏帐准备- 应收帐款Provision for doubtful debts - trade debtors预付帐款Prepayment应收补贴款Allowance receivable其他应收款Other debtors坏帐准备- 其他应收款Provision for doubtful debts - other debtors其他流动资产Other current assets物资采购Purchase原材料Raw materials包装物Packing materials低值易耗品Low value consumbles材料成本差异Material cost difference自制半成品Self-manufactured goods库存商品Finished goods商品进销差价Difference between purchase & sales of commodities委托加工物资Consigned processiong material委托代销商品Consignment-out受托代销商品Consignment-in分期收款发出商品Goods on instalment sales存货跌价准备Provision for obsolete stocks待摊费用Prepaid expenses待处理流动资产损益Unsettled G/L on current assets待处理固定资产损益Unsettled G/L on fixed assets委托贷款-本金Consignment loan - principle委托贷款-利息Consignment loan - interest委托贷款-减值准备Consignment loan - provision固定资产-房屋建筑物Fixed assets - Buildings固定资产-机器设备Fixed assets - Plant and machinery固定资产-电子设备、器具及家具Fixed assets - Electronic Equipment, furniture and fixtures固定资产-运输设备Fixed assets - Automobiles累计折旧Accumulated depreciation固定资产减值准备Impairment of fixed assets工程物资-专用材料Project material - specific materials工程物资-专用设备Project material - specific equipment工程物资-预付大型设备款Project material - prepaid for equipment工程物资-为生产准备的工具及器具Project material - tools and facilities for production在建工程Construction in progress在建工程减值准备Impairment of construction in progress固定资产清理Disposal of fixed assets无形资产-专利权Intangible assets - patent无形资产-非专利技术Intangible assets - industrial property and know-how无形资产-商标权Intangible assets - trademark rights无形资产-土地使用权Intangible assets - land use rights无形资产-商誉Intangible assets - goodwill无形资产减值准备Impairment of intangible assets长期待摊费用Deferred assets未确认融资费用Unrecognized finance fees其他长期资产Other long term assets递延税款借项Deferred assets debits应付票据Notes payable应付帐款Trade creditors预收帐款Adanvances from customers代销商品款Consignment-in payables其他应交款Other payable to government其他应付款Other creditors应付股利Proposed dividends待转资产价值Donated assets预计负债Accrued liabilities应付短期债券Short-term debentures payable其他流动负债Other current liabilities预提费用Accrued expenses应付工资Payroll payable应付福利费Welfare payable短期借款-抵押借款Bank loans - Short term - pledged短期借款-信用借款Bank loans - Short term - credit短期借款-担保借款Bank loans - Short term - guaranteed一年内到期长期借款Long term loans due within one year一年内到期长期应付款Long term payable due within one year长期借款Bank loans - Long term应付债券-债券面值Bond payable - Par value应付债券-债券溢价Bond payable - Excess应付债券-债券折价Bond payable - Discount应付债券-应计利息Bond payable - Accrued interest长期应付款Long term payable专项应付款Specific payable其他长期负债Other long term liabilities应交税金-所得税Tax payable - income tax应交税金-增值税Tax payable - VAT应交税金-营业税Tax payable - business tax应交税金-消费税Tax payable - consumable tax应交税金-其他Tax payable - others递延税款贷项Deferred taxation credit股本Share capital已归还投资Investment returned利润分配-其他转入Profit appropriation - other transfer in利润分配-提取法定盈余公积Profit appropriation - statutory surplus reserve利润分配-提取法定公益金Profit appropriation - statutory welfare reserve利润分配-提取储备基金Profit appropriation - reserve fund利润分配-提取企业发展基金Profit appropriation - enterprise development fund利润分配-提取职工奖励及福利基金Profit appropriation - staff bonus and welfare fund利润分配-利润归还投资Profit appropriation - return investment by profit利润分配-应付优先股股利Profit appropriation - preference shares dividends利润分配-提取任意盈余公积Profit appropriation - other surplus reserve利润分配-应付普通股股利Profit appropriation - ordinary shares dividends利润分配-转作股本的普通股股利Profit appropriation - ordinary shares dividends converted to shares期初未分配利润Retained earnings, beginning of the year资本公积-股本溢价Capital surplus - share premium资本公积-接受捐赠非现金资产准备Capital surplus - donation reserve资本公积-接受现金捐赠Capital surplus - cash donation资本公积-股权投资准备Capital surplus - investment reserve资本公积-拨款转入Capital surplus - subsidiary资本公积-外币资本折算差额Capital surplus - foreign currency translation资本公积-其他Capital surplus - others盈余公积-法定盈余公积金Surplus reserve - statutory surplus reserve盈余公积-任意盈余公积金Surplus reserve - other surplus reserve盈余公积-法定公益金Surplus reserve - statutory welfare reserve盈余公积-储备基金Surplus reserve - reserve fund盈余公积-企业发展基金Surplus reserve - enterprise development fund盈余公积-利润归还投资Surplus reserve - return investment by investment主营业务收入Sales主营业务成本Cost of sales主营业务税金及附加Sales tax营业费用Operating expenses管理费用General and administrative expenses财务费用Financial expenses投资收益Investment income其他业务收入Other operating income营业外收入Non-operating income补贴收入Subsidy income其他业务支出Other operating expenses营业外支出Non-operating expenses所得税Income tax考点标准成本计算责任中心:责任中心是指承担一定经济责任,并享有一定权利的企业内部(责任)单位。

标准成本法和实际成本法的成本差异处理方法由于我国会计准则要求采用实际成本法进行存货的计量,所以在期末对标准成本法和实际成本法产生的成本差异进行处理,主要方法有两种:1、结转本期损益法按照这种方法,在会计期末将所有差异转入"利润"账户,或者先将差异转入"主营业务成本"账户,再随同已销产品的标准成本一起转至"利润"账户。

在成本差异数额不大时采用此种方法为宜。

2、调整销货成本与存货法按照这种方法,在会计期末将成本差异按比例分配至已销产品成本和存货成本。

采用这种方法的依据是税法和会计制度均要求以实际成本反映存货成本和销货成本。

本期发生的成本差异,应由存货和销货成本共同负担。

成本差异的处理方法选择要考虑许多因素,差异处理的方法要保持历史的一致性,以便使成本数据保持可比性,并防止信息使用人发生误解。

对存货的成本审计一般散落在内控测试和细节测试中。

对存货的内控测试主要包括采购与付款循环(purchase)以及生产和存货循环(costing)。

采购与付款循环主要包括以下流程:请购商品(劳务)è编制订购单è验收商品è储存商品è编制付款凭证è确认与记录负债è付款è记录先进、银行存款支出。

生产与存货循环流程主要由以下流程组成:计划和安排生产环节è发出原材料è生产产品è核算产品成本è储存产成品è发运产成品。

在执行内控测试时,审计人员一般需要与各环节部门人员进行沟通,根据企业的具体业务情况画出流程图/表(walk through),标明每项流程的关键风险点和公司采取的相关控制。

指出该项控制的发生频率以及进行有效性测试的参考底稿编号(reference no.)。

审计人员在画出流程图/表之后还需要取得一套完整的佐证流程图的凭证资料,对于资料上的存货成本的具体数字,需要在备注中重新进行计算。

标准成本法培训目的ERP 系统管理培训目的基础资料是系统进行管理所必须的各项基础数据的总称,在系统中具体包括科目、币别、凭证字、计量单位、结算方式、仓位、核算项目管理、客户、部门、职员、物料、仓库、供应商、成本对象、成本对象组、成本中心、劳务、成本项目、要素费用、费用、分支机构、工作中心、现金流量项目、辅助资料管理等ERP 系统管理--基础资料物料标准成本卷算的对象是指物料属性指定为自制、委外加工、配置类、组装件。

生产成本核算的对象是指物料属性指定为自制或配置类的物料。

自制、委外加工、配置类、组装件属性的物料不能自行维护<单位标准成本>,必须由经过标准成本卷算、标准成本生效等流程才可以;除这四类属性的物料可以自行维护<单位标准成本>,前提是此物料没有业务发生,没有业务发生是指没有物流异动单据,不包括采购订单、销售订单、BOM 资料等与物流无关的业务数据。

同时<单位标准成本>也可作为标准成本中物料标准单价的引入源。

标准成本卷算:依据基础资料中设定的标准BOM等各项标准数据,自动卷算产品的标准成本。

成本卷积计算一次性按顺序由低层到高层完成所有BOM层次成本计算,包含各层入库单、出库单记账、期末处理、材料及外购半成品耗用表取数、成本计算、产成品成本分配,中间没有任何交互。

同时对其中所有核算型仓库的出入库单据类型进行记账,并所有仓库进行期末处理。

成本卷积一般有两种计算路线,企业选择计算路线的主要依据为:生产工艺、成本管理、工序还原、卷积计算需要等。

“附加费率(%)”行,录入此物料对应的附加费率,用于标准成本父级物料成本的卷算、实际生产领料费用中附属成本的计算。

主要处理无法明细及统计的费用,用固定的百分比计算,使得单位标准成本更贴近实际业务可在<标准数据>中设置“成本BOM”行,录入标准成本卷算时物料对应的标准BOM,其中配置类属性的物料设置标准BOM,组装件属性的物料设置供应链设置的组装件BOM。

成本会计核算方法和账务流程一、成本会计核算方法1.全面成本法2.直接成本法直接成本法是指只计入与产品或服务直接相关的成本,不计入与产品或服务间接相关的成本。

采用直接成本法可以简化成本核算过程,方便成本的管理和分析。

3.工序法工序法是指按照生产过程中的工序对成本进行核算。

将生产过程分成若干个工序,对每个工序的成本进行计算和分配,以确定每个工序的成本,并将其累计到最后的产品或服务上。

4.部门法部门法是指将企业内部按功能或者职能划分成若干个部门,将每个部门的成本进行核算和管理。

通过部门法可以更好地分析和评估不同部门的成本效益,优化各个部门的成本结构。

以上是成本会计核算的几种常见方法,根据不同的企业性质和需求,可以选用合适的方法进行成本核算。

二、账务流程账务流程是指企业内部在进行财务核算和账务处理时,按照一定的流程和程序进行的一系列操作和管理活动。

下面是一个通用的账务流程示例:1.凭证准备根据企业的业务活动,将原始凭证按照一定的格式进行填写和整理。

凭证的内容和格式根据不同的企业和行业有所差异,但基本包括日期、摘要、借方科目和金额、贷方科目和金额等信息。

2.凭证审核凭证审核是指由专门负责的财务人员对凭证进行审核,核对凭证的内容和金额的准确性和合理性。

审核后的凭证一般需要加盖审核章,并进行签字确认,以确保凭证的真实性和完整性。

3.凭证录入凭证录入是将审核后的凭证按照科目进行分类和录入到会计软件或者手工账簿中。

录入时需要将借方和贷方金额进行相应的合计,以确保借贷平衡。

4.财务报表编制凭证录入后,需要根据企业的要求和相关会计准则,对财务报表进行编制。

财务报表主要包括资产负债表、利润表和现金流量表等。

5.审计和复核编制好财务报表后,需要由内部或者外部的审计人员进行审计和复核。

审计是通过对财务数据的审查和核实,确保财务报表的真实性和合规性。

6.报表公布和使用经过审计和复核后,财务报表可以向相关的利益相关者公布,如企业的股东、投资人、合作伙伴等。

会计成本类科目解析

会计成本类科目是用于核算成本费用和支出的科目,主要用于归集和计算实际生产过程中的成本。

以下是常见的会计成本类科目及其解析:

1. 生产成本:生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。

为了核算生产成本,可设置生产成本账户进行核算,并可以分设基本生产成本和辅助生产成本账户核算。

2. 制造费用:制造费用在未计入各产品成本计算对象之前,应先在制造费用账户中进行归集核算,然后再按一定标准分配计入各产品成本之中。

3. 劳务成本:劳务成本是指企业提供劳务作业而发生的成本,相对于公司劳务收入而言,可以是公司内也可以是公司外。

如提供修理、搬运服务等,相应的人工工资、福利、劳保、相关费用等就是劳务成本。

4. 研发支出:研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。

5. 工程施工:工程施工下设人工费、材料费、机械费、其他直接费等四个明细。

以上是常见的会计成本类科目及其解析,不同类型的企业和行业可能会有一些差异。

在实际应用中,需要根据具体情况进行选择和设置。

附录2:SAP系统财务模块名词解释以下名词按字母排序:B版本:合并中可以用不同的版本来定义不同的设置和数据,并模拟不同的合并结果,如用版本进行不同币种的合并。

标准成本:标准成本是指企业在正常、稳定的运转情况下制造产品的成本,是按产品的各项标准消耗量(如材料、工时等)及标准价格,事先计算出的产品成本。

就直接材料来说,标准成本是制造单位产品所需要的材料标准用量和相应标准价格的乘积。

成本中心标准层次:是SAP系统中默认的成本中心组。

是成本中心、成本中心组的的结构形式。

不活动日期:指资产主数据中填写资产销账日期的字段,一般在资产报废等业务记账时自动产生不可修改行项目的凭证错误:一般为凭证科目、金额等发生错误,更正时需进行冲销。

C参考凭证:包括科目分配模型、周期性凭证、样本凭证。

对有规律重复的的业务采用参考凭证有助于在输入新凭证时减少输入数量,提高效率。

科目分配模型账户可以包含在模型中而成本中心和金额字段为空,待使用模型时将所有需录入字段完整录入以便过账。

样本凭证创建后可以被复制到新的记账凭证中。

周期性凭证需经过创建、定期执行。

测试运行:当系统在进行一项较为复杂的后台运行时,为避免操作人员的失误,我们先要进行测试运行,即打上钩执行,这样可使结果显示出来,但不是真正地进行系统运行,而且不会造成无法挽回的损失,操作人员可以根据测试的结果看是否正确,如果不正确,可在修改后再进行正式运行,即取消“测试运行”后再执行。

长文本:资产主数据中填写技术参数的字段成本对象(CO object):成本对象是SAP中成本收集、控制的对象,包括成本中心、内部订单、获利能力段、生产订单等。

某些成本对象只能归集成本、费用,如成本中心;某些成本对象既可以归集成本费用,也可以归集收入,如获利能力段、利润中心等。

成本控制范围(Controlling Area):成本控制范围是用来定义公司的管理会计操作的组织单元,侧重于对费用和利润进行分析。

《成本会计》知识点第一章成本的涵义, 分类和作用一, 知识点分布:成本的作用及降低成本的意义和途径,成本的理论涵义和现实涵义,产品成本, 期间成本等相关概念,成本开支范围,成本的几种主要分类,包括成本按其经济用途或职能的分类,成本按其及特定产品关系的分类。

二, 本章重点及难点:1.成本的经济内涵2.成本开支范围3.商品价值的组成内容4.成本按其经济用途或职能所进行的分类及其作用5.成本按其及特定产品的关系所进行的分类及其作用三, 常见问题:1.产品成本及期间成本的划分对企业盈亏的影响有何不同?二者的区分在于产品成本是可盘存成本,成本的凹凸及当期盈亏没有直接关系,后者则于发生时全部计入当期损益,并随着产品存货盘存而列示于资产负债表,所以其凹凸直接影响到本期利润的凹凸。

二者界限不分,会导致企业资产负债表和利润表信息都受到影响。

2.要素费用和成本项目的划分依据有何不同?要素费用是根据耗费的经济内容划分的,揭示企业耗费了哪些费用,耗费了多少,有助于加强费用预算;成本项目则是根据费用的经济用途划分的,说明企业有关消耗的用途,对于产品生产发挥什么作用。

第二章成本会计的发展及其职能和种类通过本章学习,了解成本会计的形成和发展,一般了解成本会计三个发展阶段的主要特点和当代成本会计的发展趋势,驾驭现代成本会计发展阶段的主要内容和成本会计的任务,娴熟驾驭成本会计的种类,重点驾驭成本会计的七大职能。

三, 本章重点及难点1.成本会计的种类2.成本会计的七大职能3.现代成本会计发展阶段的主要内容4.管理学的创新对成本会计的影响第三章成本会计的基础工作的工作组织通过本章学习,了解成本会计机构的设置和对成本会计人员的要求,一般了解成本会计制度,驾驭成本会计工作组织包括的内容,娴熟驾驭成本会计基础工作的主要内容,重点驾驭成本会计四项基础工作的组成内容。

三, 本章重点及难点1.成本会计基础工作的组成内容2.成本会计工作组织包括的内容第四章成本核算概述通过本章学习,了解成本核算的意义, 成本核算的原则;驾驭成本总分类核算运用的会计科目, 要素费用的安排程序;娴熟驾驭一级和两级成本核算体制下成本明细账的设置和成本核算程序;重点驾驭成本核算的要求,特殊是正确划分各种产品成本的界线。

2010年财务成本管理章节练习第十九章标准成本236一、单项选择题1.成本控制与成本降低相比;A.成本控制是控制成本支出的相对额,是相对成本节约B.成本降低是指降低成本支出的绝对额,是绝对成本控制C.成本控制是控制成本支出的绝对额,成本降低是实现成本的相对节约D.成本控制和成本降低均为相对的成本控制2.在标准成本差异分析中,材料价格差异是根据实际数量与价格脱离标准的差额计算的,其中实际数量是指材料的;A.采购数量B.入库数量C.领用数量D.耗用数量3.标准成本是一种;A.机会成本B.历史成本C.重量成本D.预计成本4.直接人工的价格标准,在采用计件工资制度下,就是;A.实际的工资率B.预定的小时工资C.预定的工资率D.实际的小时工资5. 基本标准成本,在发生变化时,就需要进行调整;A.产品的物理结构变化B.市场供求变化导致的售价变化C.市场供求变化导致的生产经营能力利用程度变化D.由于工作方法改变而引起的效率变化6.一般说来,应对直接材料价格差异负责的部门是;A.生产部门B.采购部门C.劳动人事部门D.计划部门7.甲公司每月正常生产量为500件,每件产品标准变动制造费用为12元,每件产品标准耗用工时为4小时,本月实际生产了420件,本期实际耗用直接人工5小时/件,每件产品实际成本为16元,则该产品变动制造费用的耗费差异为元;A.8400B.400C.420D.60008.在成本差异分析中,数量差异的大小是由;A.用量脱离标准的程度以及实际价格高低所决定的B.用量脱离标准的程度以及标准价格高低所决定的C.用量脱离标准以及价格脱离标准的程度所决定的D.实际用量以及价格脱离标准的程度所决定的9. 在进行成本差异分析时,固定制造费用的差异可以分解为;A.价格差异和数量差异B.耗费差异和效率差异C.能量差异和效率差异D.耗费差异和能量差异10.在标准成本差异分析中,固定制造费用的能量差异可进一步分为;A.耗费差异和效率差异B.闲置能量差异和效率差异C.闲置能量差异和耗费差异D.实际差异和计划差异11. 下列变动成本差异中,无法从生产过程的分析中找出产生原因的是;A.变动制造费用效率差异B.变动制造费用耗费差异C.材料价格差异D.直接人工效率差异12. 可以成为评价实际成本的依据,也可以用来对存货和销货成本计价; A.现行标准成本B.基本标准成本C.正常标准成本D.理想标准成本13.以下原则中不属于成本控制原则的是;A.经济原则B.因地制宜原则C.领导推动原则D.以顾客为中心原则14. 下列各项中,属于“直接人工标准工时”组成内容的是;A.由于设备意外故障产生的停工工时B.由于更换产品产生的设备调整工时C.由于生产作业计划安排不当产生的停工工时D.由于外部供电系统故障产生的停工工时15. 成本差异中的价格差异可以表示为;A.实际数量-标准数量×标准价格B.实际数量-标准数量×实际价格C.实际价格-标准价格×实际数量D.实际价格-标准价格×标准数量16.固定制造费用的闲置能量差异,是;A.未能充分使用现在生产能量而形成的差异B.实际工时未达到标准生产能量而形成的差异C.实际工时脱离标准工时而形成的差异D.固定制造费用的实际金额脱离预算金额而形成的差异17.采用调整销货成本与存货法处理成本差异的依据是;A.标准成本是真正的正常成本B.成本差异是不正常的低效率和浪费造成的C.税法和会计制度均要求以实际成本反映存货成本和销货成本D.企业内部会计报告的要求18.变动制造费用的量差是指;A.耗费差异B.效率差异C.能量差异D.闲置能量差异19. 固定制造费用的实际金额与固定制造费用的预算金额之间的差额称为;A.能量差异B.闲置能量差异C.效率差异D.耗费差异20.利用二因素分析法固定制造费用的能量差异为;A.利用生产能量工时与实际工时的差额,乘以固定制造费用标准分配率计算得出的B.利用生产能量工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算得出的C.利用实际工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算得出的D.利用实际制造费用减去生产能量工时乘以固定制造费用标准分配率计算得出的21.本月生产甲产品8000件,实际耗用A材料32000公斤,其实际价格为每公斤40元;该产品A材料的用量标准为3公斤,标准价格为45元,其直接材料用量差异为;A.360000元B.320000元C.200000元D.-160000元22.某产品每件产品标准工时为2小时,固定制造费用标准分配率为1.5元/小时,本月实际产量为1500件,发生固定制造费用4400元,实际工时为2800小时,企业生产能力为3000小时,则该产品的固定制造费用闲置能量差异为元;A.300B.0C.-100D.-30023.某产品的变动制造费用标准成本为:工时消耗3小时,变动制造费用小时分配率5元;本月生产产品500件,实际使用工时1400小时,实际发生变动制造费用7700元;则变动制造费用耗费差异为元;A.500B.550C.660D.70024.以下关于变动制造费用效率差异的计算公式中,正确的是;A.变动制造费用实际数-变动制造费用预算数B.实际工时-标准产量标准工时×变动制造费用标准分配率C.生产能量-实际工时×变动制造费用标准分配率D.实际工时-实际产量标准工时×变动制造费用标准分配率二、多项选择题1.下列关于正常标准成本的说法中正确的有;A.正常标准成本把生产经营活动中一般难以避免的损耗和低效率等情况也计算在内B.要达到正常标准成本是没有困难的C.正常标准成本具有客观性和科学性、现实性、激励性和稳定性D.正常标准成本从数量上看应大于历史平均水平,小于理想标准成本2.成本差异的处理方法选择要考虑许多因素,包括;A.差异的类型B.差异的大小C.差异的原因D.差异的时间3.下列各项中,属于固定制造费用“三因素分析法”下的差异的有;A.耗费差异B.能量差异C.效率差异D.闲置能量差异4.在确定直接人工正常标准成本时,标准工时包括;A.直接加工操作必不可少的时间B.必要的工间休息C.调整设备时间D.不可避免的废品耗用工时5.直接材料的数量标准是指在现有生产技术条件下生产单位产品所需要的各种材料消耗量,包括;A.构成产品实体的材料数量B.生产产品的辅助材料数量C.生产中必要的材料损耗量D.不可避免的废品所消耗的材料数量6.产生直接人工工资率差异的原因主要有;A.企业工资的调整、工资等级的变更B.奖金和津贴的变更C.对工人安排、使用的变化D.工人的技术等级达不到工作要求的技术等级7.成本控制的原则包括;A.经济原则B.因地制宜原则C.全员参加原则D.领导推动原则8.成本差异的账务处理方法可以采用;A.在期末在产品、期末产成品和销售成本中按比例分配B.在年末在产品、年末产成品和销售成本中按比例分配C.年末全部结转销售成本D.期末全部结转销售成本或“本年利润”9.各成本差异科目的贷方登记;A.成本超支差异B.成本节约差异C.超支差异转出额D.节约差异转出额10.下列成本差异中,通常不属于生产部门责任的是;A.直接材料价格差异B.直接人工工资率差异C.直接人工效率差异D.变动制造费用效率差异11.在成本差异分析中,变动制造费用耗费差异类似于;A.直接材料用量差异B.直接材料价格差异C.直接人工工资率差异D.直接人工效率差异12.标准成本按其适用期分为;A.理想标准成本B.正常标准成本C.现行标准成本D.基本标准成本13.在材料成本差异分析中;A.价格差异的大小是由价格脱离标准的程度以及实际采购量高低所决定的B.价格差异的大小是由价格脱离标准的程度以及标准用量高低所决定的C.数量差异的大小是由用量脱离标准的程度以及标准价格高低所决定的D.数量差异的大小是由用量脱离标准的程度以及实际价格高低所决定的14.材料价格差异产生的原因主要有;A.供应单位和供应价格的变化B.废品、次品率的变动C.材料质量的变化D.运输方式和运输路线的变化15.在标准成本账务处理系统下,下列账户中只包含标准成本,不含有成本差异是;A.在产品成本B.半成品成本C.产成品成本D.产品销售成本16.下列关于标准成本的说法中不正确的有;A.标准成本是一种实际成本B.在标准成本中排除了不应该发生的“浪费”,是一种“应该成本”C.标准成本主要用于衡量产品制造过程的工作效率和控制成本D.标准成本是指单位产品的标准成本17. 下列各项中,能够造成变动制造费用耗费差异的有;A.直接材料质量次,废料过多B.间接材料价格变化C.间接人工工资调整D.间接人工的人数过多18. 原材料质量低劣,会造成向不利方面扩大;A.直接材料成本的用量差异B.直接人工成本的效率差异C.变动制造费用的效率差异D.固定制造费用的能量差异19. 在标准成本账务处理系统下,下列账户中只包含标准成本,不含有成本差异的是;A.在产品成本B.半成品成本C.产成品成本D.产品销售成本20. 直接人工标准成本中的数量标准是指在现有生产技术条件下生产单位产品需用的加工时间,包括;A.产品直接加工所用时间B.必要的间歇时间C.必要的停工时间D.不可避免的废品所耗用的工作时间21. 下列各项中,属于单位产品标准工时组成内容的有;A.工间休息时间B.调整设备时间C.由于设备意外故障产生的停工时间D.不可避免的废品耗用工时22. 会计期末采用结转本期损益法,成本差异可能计入的账户有;A.生产成本B.本年利润C.主营业务成本D.产成品23. 本月购入一批原材料5000千克,标准成本为0.2元/千克,实际成本为0.18元/千克,本月生产领用4000千克,下列所编制的购入原材料的会计分录中不正确的有;A. 借:原材料800贷:材料价格差异720应付账款80B. 借:原材料1000贷:材料价格差异100应付账款900C. 借:原材料900材料价格差异100贷:应付账款1000D. 借:原材料1000贷:材料数量差异100应付账款900三、计算分析题A产品需经两道工序加工,假设月初在产品第一道工序的在产品为100台,第二道工序的在产品也为100台;月末在产品中,第一道工序的在产品为25台,第二道工序的在产品也为25台;两道工序单件产品的材料消耗定额和工时定额如下表所示:材料在生产开始时一次投入;每公斤材料的标准成本为8元;每小时的标准工资为5元;每小时的标准制造费用为10元;假设企业采用标准成本计算产品成本;要求:1本月在产品明细帐如下表所示,要求标准成本计算制度填写下列明细账;单位:元2本月购入材料80000公斤,材料的实际价格为每公斤8.5元,本月生产产品领用材料65000公斤,本月实际使用人工工时54000小时,支付的生产工人工资324000元;要求计算直接材料和直接人工的价格差异和数量差异;2.E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异;有关资料如下:1单位产品标准成本:直接材料标准成本:6公斤×1.5元/公斤=9元直接人工标准成本:4小时×4元/小时=16元变动制造费用标准成本:4小时×3元/小时=12元固定制造费用标准成本:4小时×2元/小时=8元单位产品标准成本:9+16+12+8=45元2其他情况:原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤;在产品:期初在产品存货40件,原材料为一次投入,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,原材料为一次投入,完工程度50%;产成品:期初产成品存货30件,本期完工入库430件,本期销售440件;本期耗用直接人工2100小时,支付工资8820元;支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时;要求:1计算产品标准成本差异直接材料价格差异按采购量计算,固定制造费用成本差异按三因素分析法计算; 2计算企业期末存货成本;参考答案及解析一、单项选择题1.答案C解析成本控制是指降低成本支出的绝对额,故又称为绝对成本控制,成本降低还包括统筹安排成本、数量和收入的相互关系,以求收入的增长超过成本的增长,实现成本的相对节约;2.答案B解析本题的主要考核点是材料价格差异的计算;确认材料价格差异的基本处理方法有两种:一种是在采购环节确认;另一种是在实际生产耗用环节确认;很明显,教材采纳的是在采购环节确认材料价格差异见教材第十九章关于成本差异的账务处理的举例,因此按教材来理解,该题计算材料价格差异涉及的实际数量应选择“入库数量”;3.答案D解析标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种预计成本;4.答案B解析本题的主要考核点是在采用计件工资制度下,直接人工的价格标准的含义;直接人工的价格标准,在采用计件工资制度下,就是预定的小时工资;5.答案A解析基本标准成本是指一经制定,只要生产的基本条件无重大变化,就不予变动的一种标准成本;所谓生产的基本条件的重大变化是指产品的物理结构变化,重要原材料和劳动力价格的重要变化,生产技术和工艺的根本变化等;6.答案B解析直接材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责;而应由采购部门对其作出说明;7.答案C解析标准小时费用分配率=12/4=3元/小时实际小时费用分配率=16/5=3.2元/小时耗费差异=3.2-3 ×2100=420元8.答案B解析在成本差异分析中,数量差异的大小是由用量脱离标准的程度以及标准价格高低所决定的;9.答案D解析固定制造费用的差异分析法包括二因素分析法和三因素分析法;按照二因素分析法,可以将固定制造费用的差异分解为:耗费差异和能量差异;按照三因素分析法,可以将固定制造费用的差异分解为:耗费差异、闲置能量差异和效率差异;10.答案B解析本题的主要考核点是固定制造费用两差异与三差异的关系;固定制造费用能量差异可以进一步分解为两部分:一部分是实际工时未达到标准能量而形成的闲置能量差异;另一部分是实际工时脱离标准工时而形成的效率差异;11.答案C解析本题的主要考核点是价格差异的形成原因;材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其作出说明;变动制造费用效率差异反映工作效率变化引起的费用节约或超支;变动制造费用耗费差异是反映耗费水平的高低;直接人工效率差异是指直接人工实际工时脱离标准工时而形成的人工成本差异;因此,选项A、B、D中的三种差异均和生产过程有着密切的联系;12.答案A解析现行标准成本指根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本;13.答案D解析成本控制的原则可以概括为四条:经济原则、因地制宜原则、全员参加原则和领导推动原则;解析直接人工标准工时包含现有条件下生产单位产品所需的必要的时间,而不包含偶然或意外发生的时间;所以,由于设备意外故障产生的停工工时、由于生产作业计划安排不当产生的停工工时和由于外部供电系统故障产生的停工工时,均不应包括在直接人工的标准工时中;15.答案C解析成本差异=实际价格-标准价格×实际数量+实际数量-标准数量×标准价格=价格差异+数量差异;16.答案B解析本题的主要考核点是固定制造费用闲置能量差异的含义;闲置能量差异是实际工时未达到标准能量而形成的差异;17.答案C解析结转本期损益法的依据是确信标准成本是真正的正常成本,成本差异是不正常的低效率和浪费造成的,应当直接体现在本期损益之中,使利润能体现本期工作成绩的好坏;调整销货成本与存货法的依据是税法和会计制度均要求以实际成本反映存货成本和销货成本;18.答案B解析变动制造费用的差异也可以分解为“价差”和“量差”两部分;价差是指变动制造费用的耗费差异,量差是指变动制造费用的效率差异;19.答案D解析本题的主要考核点是固定制造费用耗费差异的含义;固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数;20.答案B解析选项A是三因素分析法下闲置能量差异,选项C是三因素分析法下效率差异,选项D是固定制造费用成本差异的耗费差异;21.答案A解析材料用量差异=32000-8000×3 ×45=360000元22.答案A解析固定制造费用闲置能量差异=生产能量-实际工时×固定制造费用标准分配率=3000-2800×1.5=300元;23.答案D解析本题的主要考核点是变动制造费用耗费差异的计算;变动制造费用耗费差异=1400×7700÷1400-5=700元;24.答案D解析本题的主要考核点是变动制造费用效率差异的计算公式;变动制造费用耗费差异=实际工时×变动制造费用实际分配率-变动制造费用标准分配率变动制造费用效率差异=实际工时-实际产量标准工时×变动制造费用标准分配率变动制造费用的耗费差异是部门经理的责任,他们有责任将变动制造费用控制在弹性预算限额之内;变动制造费用效率差异的形成原因与人工效率差异相同;二、多项选择题1.答案AC解析要达到正常标准成本不是没有困难,但它们是可能达到的,所以选项B不正确;从具体数量上看,它应大于理想标准成本,但又小于历史平均水平;所以选项D的说法不正确;2.答案ABCD解析成本差异的处理方法选择要考虑许多因素,包括差异的类型材料、人工或制造费用、差异的大小、差异的原因、差异的时间如季节性变动引起的非常性差异等;因此,可以对各种成本差异采用不同的处理方法;解析本题的主要考核点是固定制造费用三因素分析法下的成本内容;固定制造费用三因素分析法是将固定制造费用的成本差异分为耗费差异、效率差异和闲置能量差异三部分;4.答案ABCD解析标准工时是指在现有生产技术条件下,生产单位产品所需要的时间;包括直接加工操作必不可少的时间,以及必要的间歇和停工;5.答案ABCD解析本题的主要考核点是直接材料的数量标准的构成;直接材料的数量标准是指在现有生产技术条件下生产单位产品所需要的各种材料消耗量,包括:构成产品实体的材料数量;生产产品的辅助材料数量;生产中必要的材料损耗量;不可避免的废品所消耗的材料数量;6.答案AB解析本题的主要考核点是直接人工工资率差异产生的原因;工资率差异=实际工时×实际工资率-标准工资率;工资率差异形成的原因,一般说来,应归属于人事劳动部门管理,差异的具体原因会涉及生产部门或其他部门;7.答案ABCD解析成本控制的原则可以概括为四条:经济原则、因地制宜原则、全员参加原则和领导推动原则; 8.答案ABC解析本题的主要考核点是直接材料数量差异产生的原因分析;紧急订货形成的采购成本增加形成直接材料价格差异;9.答案BC解析节约差异计入账户贷方,会计期末结转差异时从借方转出,超支差异计入账户借方,会计期末结转差异时从贷方转出;10.答案AB解析材料价格差异通常属于材料采购部门的责任,直接人工工资率差异应属于人事劳动部门管理,差异的具体原因会涉及生产部门或其他部门;11.答案BC解析变动制造费用耗费差异属于价差,直接材料价格差异和直接人工工资率差异也都属于价差;12.答案CD解析标准成本按其制定所根据的生产技术和经营管理水平,分为理想标准成本和正常标准成本;按其适用期,分为现行标准成本和基本标准成本;13.答案AC解析材料价格差异=实际数量×实际价格-标准价格材料数量差异=实际数量-标准数量×标准价格14.答案AD解析本题的主要考核点是材料价格差异产生的原因;材料价格差异=实际数量×实际价格-标准价格;材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其作出说明; 15.答案ABC解析在标准成本账务处理系统中“原材料”、“生产成本”和“产成品”账户无论是借方和贷方均只登记实际数量的标准成本;但销售成本中会包含差异;16.答案AD解析标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种预计成本;选项A不正确;标准成本在实际工作中有两种涵义,一种是指单位产品的标准成本,另一种是指实际产量的标准成本,所以选项D不正确;17.答案BCD解析变动制造费用耗费差异是实际小时分配率脱离标准分配率,按实际工时计算的金额,是价格差异,而B、C、D都是影响实际小时分配率的因素;18.答案ABC解析本题的主要考核点是对直接材料成本、直接人工成本和变动制造费用“量差”的形成原因分析;原材料质量低劣,会造成生产中材料用量增加,同时也会造成生产效率降低,多耗用工时,所以引起直接材料成本的用量差异、直接人工成本的效率差异和变动制造费用的效率差异向不利方面扩大,但不影响固定制造费用的能量差异;19.答案ABC解析在标准成本账务处理系统中“原材料”、“生产成本”和“产成品”账户无论是借方和贷方均只登记实际数量的标准成本,但销售成本中会包含差异;20.答案ABCD解析本题的主要考核点是直接人工标准成本中的数量标准的构成;直接人工标准成本中的数量标准是指在现有生产技术条件下生产单位产品需用的加工时间,包括:产品直接加工所用时间;必要的间歇时间;必要的停工时间;不可避免的废品所耗用的工作时间;21.答案ABD解析标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息,调整设备时间,不可避免的废品耗用工时等;由于设备意外故障产生的停工时间不属于生产单位产品所需要的时间,所以不包括在单位产品标准工时内;22.答案BC解析结转本期损益法,在会计期末将所有差异转入“本年利润”账户,或者先将差异转入“主营业务成本”账户,再随同已销产品成本一起转至“本年利润”账户;23.答案ACD解析标准成本=5000×0.2=1000元,实际成本=5000×0.18=900元,价格差异=900-1000=-100元;会计分录为:借:原材料1000贷:材料价格差异100应付账款900三、计算分析题1.答案1第一道工序完工率=70×50%÷100=35%第二道工序完工率=70+30×50%÷100=85%期初在产品的约当产量=100×35%+100×85%=120台期末在产品的约当产量=25×35%+25×85%=30台本月投入的约当产量=30+650-120=560台单位:元注:在产品材料完工率=100%2分别计算原材料和直接人工价格差异和数量差异材料价格差异=8.5-8×80000=40000元。

成本会计核算方法和账务流程一、引言成本会计核算方法和账务流程是企业财务管理中至关重要的一部分。

通过对企业生产成本和销售成本的核算,可以帮助企业了解产品成本结构,制定合理的定价策略,优化生产过程,提高盈利能力。

本文将介绍成本会计核算方法和账务流程的基本概念和具体步骤。

二、成本会计核算方法1.完全成本法完全成本法是指将直接成本和间接成本都纳入产品成本的核算方法。

直接成本是指与产品直接相关的成本,如原材料、直接人工等;间接成本是指与产品间接相关的成本,如间接人工、制造费用等。

通过完全成本法,企业可以全面了解产品的实际成本,为决策提供准确的依据。

2.可变成本法可变成本法是指只将与产品直接相关的可变成本纳入产品成本的核算方法。

可变成本是指根据产品数量的变化而变化的成本,如原材料、直接人工等。

通过可变成本法,企业可以更清楚地了解产品的变动成本,有利于灵活调整产品定价和生产规模。

3.标准成本法标准成本法是指以标准成本为基准进行产品成本核算的方法。

标准成本是事先确定的理论上的成本,根据生产工艺和经验数据计算得出。

通过标准成本法,企业可以及时发现和纠正生产过程中的成本偏差,提高生产效率和成本控制能力。

三、账务流程1.原材料采购原材料采购是指企业从供应商处购买生产所需的原材料。

在账务处理中,需要建立原材料采购凭证,记录采购的原材料种类、数量和金额等信息。

同时,还需要及时入库,并建立相应的原材料库存账户。

2.生产成本核算生产成本核算是指将直接成本和间接成本按照成本会计核算方法进行核算和分配的过程。

在账务处理中,需要建立生产成本凭证,记录直接成本和间接成本的发生情况,并将其分配到相应的产品成本中。

3.产品销售产品销售是指企业将生产完成的产品销售给客户的过程。

在账务处理中,需要建立销售凭证,记录销售的产品种类、数量和金额等信息。

同时,还需要更新相应的产品库存账户,并计算销售成本和利润等指标。

4.成本分析和报告成本分析和报告是指根据成本会计核算结果,对企业的成本情况进行分析和报告的过程。

标准成本结转实际成本会计分录

标准成本和实际成本是两种不同的成本计算方法,在会计分录

中它们会有所不同。

首先,让我们看一下标准成本的情况。

在标准成本制度下,成

本分录通常包括以下几个步骤:

1. 原材料采购,当公司购买原材料时,会计分录通常会涉及借

记原材料库存账户,贷记应付账款或现金账户。

2. 生产过程,在生产过程中,标准成本的分录通常会涉及借记

制造成本账户,贷记原材料库存、在产品库存和劳动力成本等账户。

3. 成品销售,当成品销售时,会计分录通常会涉及借记库存商

品账户,贷记销售收入账户。

接下来,让我们看一下实际成本的情况。

在实际成本制度下,

会计分录通常会更加直接,反映实际发生的成本。

例如:

1. 原材料采购,当公司购买原材料时,会计分录通常会涉及借

记原材料库存账户,贷记应付账款或现金账户,与标准成本制度相同。

2. 生产过程,在实际成本制度下,会计分录通常会涉及借记制

造成本账户,贷记原材料库存、在产品库存和劳动力成本等账户,

但金额可能会根据实际发生的成本而有所不同。

3. 成品销售,当成品销售时,会计分录通常会涉及借记库存商

品账户,贷记销售收入账户,与标准成本制度相同。

总的来说,标准成本和实际成本的会计分录在一定程度上是相

似的,但在反映成本计算方法和实际发生成本方面会有所不同。

公

司需要根据自身的情况和成本管理需求来选择适合的成本计算方法,并合理进行会计分录。

结转损益科目

结转损益科目通常出现在利润表上,用于记录一年期间产生的营业收入、营业成本、营业费用、税费等项目。

常见的结转损益科目包括:

- 营业收入:包括销售收入、租赁收入等与公司主营业务相关

的收入。

- 营业成本:包括与销售或生产相关的商品或服务的成本。

- 营业费用:包括管理费用、销售费用、研发费用等与营业活

动相关的费用。

- 营业利润:营业收入减去营业成本和营业费用后的金额。

- 财务费用:包括利息费用、汇兑损益等与借入资金和汇率波

动相关的费用。

- 营业外收入:不属于公司日常经营活动的收入,如投资收益、赞助收入等。

- 营业外支出:不属于公司日常经营活动的支出,如处置资产

损失、赞助支出等。

- 所得税费用:根据当地税法计算的所得税费用。

以上科目是常见的结转损益科目,具体科目名称和分类可根据不同公司的会计准则和实际情况进行调整。

标准成本法下期末成本差异的账务处理作者:李艳来源:《财会学习》 2017年第17期摘要:标准成本系统的最后一步骤是期末成本差异的账务处理。

成本差异的账务处理分为成本发生时的账务处理和期末账务处理两个方面。

本文仅就期末成本差异的账务处理做一详细的阐述。

关键词:标准成本法;成本差异;账务处理俗话说得好:编筐窝篓,全在收口。

标准成本系统的最后一步即期末存货的账务处理就显得尤为重要。

期末成本差异的账务处理有三种方法,现分别阐释如下:一、结转本期损益法按照这种方法,在会计期末将所有差异转入" 本年利润" 账户,或者先将差异转入" 主营业务成本" 账户,再随同已销产品的标准成本一起转至" 本年利润" 账户,也称为“直接处理法”。

[ 例1] 假设月初的成本差异均为零,本月成本差异发生额见表1 的第二列数据。

要求:用结转本期损益法将有关成本差异账户。

借:主营业务成本/ 本年利润 2776直接材料数量差异 440变动制造费用耗费差异 20固定制造费用预算差异 220贷:直接材料价格差异 198直接人工效率差异 1050直接人工工资率差异 1500变动制造费用效率差异 336固定制造费用效率差异 252固定制造费用闲置能量差异120借:本年利润 2776贷:主营业务成本 2776二、调整销货成本与存货法这种方法也称为递延法,按照这种方法,在会计期末将成本差异按标准成本的比例在已销产品成本和期末存货成本之间进行分配;也可以将成本差异先按标准成本的比例在完工产品与月末在产品之间进行分配,然后再将完工产品的成本差异按标准成本的比例在已销产成品和期末库存产成品之间分配。

如果材料是在开始生产时一次投入的,单位产成品和单位在产品包含的直接材料的标准成本是相同的,分配直接材料成本差异时,标准成本的比例就可以简化为数量比例;其他项目的成本差异也可以简化为产成品数量和在产品的约当产量的比例。

成本类科目与损益类科目

成本类科目和损益类科目是会计科目中的两大类,它们分别记录和反映企业生产经营中的不同方面的信息。

成本类科目主要包括生产成本、制造费用、研发支出、合同取得成本、合同履约成本等。

这些科目主要用于归集和记录企业在生产、研发、销售等活动中所发生的直接或间接成本。

成本类科目的特点是其余额通常在借方,表示尚未结转的成本。

在期末,成本类科目的余额需要结转至“库存商品”等科目,以反映企业库存商品或劳务的成本。

损益类科目则主要反映企业在一定期间内的经营成果,包括主营业务收入、其他业务收入、主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用等。

这些科目主要用于记录和反映企业在销售商品、提供劳务、费用支出等方面所实现的收入和费用。

损益类科目的特点是其余额通常在贷方或借方,表示已经实现的收入或费用。

在期末,损益类科目的余额需要结转至“本年利润”科目,以反映企业本年度的利润或亏损。

总的来说,成本类科目和损益类科目分别关注企业的成本和收益方面,它们的区别在于反映的内容和用途不同。

成本类科目主要用于归集和记录企业的成本,而损益类科目则主要用于反映企业的经营成果。