ST康美2018年财务分析详细报告-智泽华

- 格式:rtf

- 大小:1.03 MB

- 文档页数:37

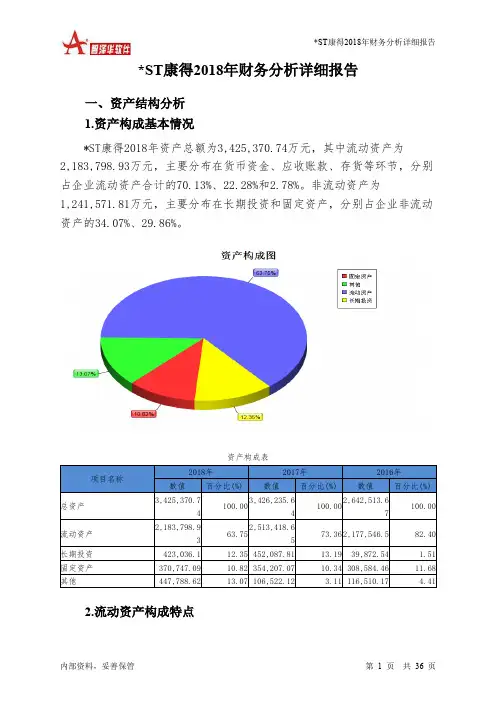

*ST康得2018年财务分析详细报告一、资产结构分析1.资产构成基本情况*ST康得2018年资产总额为3,425,370.74万元,其中流动资产为2,183,798.93万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的70.13%、22.28%和2.78%。

非流动资产为1,241,571.81万元,主要分布在长期投资和固定资产,分别占企业非流动资产的34.07%、29.86%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的70.61%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.47%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为3,425,370.74万元,与2017年的3,426,235.64万元相比变化不大,变化幅度为0.03%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他非流动资产增加307,907.25万元,应收账款增加45,661.08万元,在建工程增加33,948.41万元,预付款项增加31,372.51万元,固定资产增加16,540.02万元,递延所得税资产增加9,866.56万元,其他应收款增加2,927.62万元,应收利息增加2,631.03万元,存货增加2,367.27万元,共计增加453,221.75万元;以下项目的变动使资产总额减少:长期待摊费用减少380.83万元,无形资产减少1,360.39万元,商誉减少4,155.58万元,开发支出减少4,558.9万元,长期投资减少29,051.71万元,应收票据减少32,696.59万元,其他流动资产减少62,957.09万元,货币资金减少318,840.55万元,共计减少454,001.66万元。

增加项与减少项相抵,使资产总额下降779.9万元。

康美药业财务造假案例分析摘要本篇论文旨在对康美药业财务造假案进行深入分析,探讨其原因、影响和应对措施。

通过对该案例的研究,可以对现代企业财务管理中的风险和挑战有更全面的认识。

介绍康美药业是一家在中国颇具声望的医药企业,但在2018年,该公司爆发了一起财务造假丑闻。

这起案件震惊了整个市场,引发了广泛的关注。

本文将对该案例进行深入剖析,探究背后的原因和影响,并提出一些建议以预防类似事件的再次发生。

背景康美药业成立于1996年,是一家专注于制药业务的企业。

凭借其庞大的市场份额和国内外的知名度,康美药业在过去的几年里一直保持着稳定的增长。

但在2018年,其财务造假问题被曝光,给公司的声誉和市场表现带来了巨大影响。

造假原因分析造假行为的发生往往有多个原因。

对于康美药业财务造假案例,主要原因可以归结为以下几点:1. 利润压力康美药业在市场上的竞争日益激烈,公司面临着巨大的利润压力。

为了维持高增长率,管理层可能选择了不当手段来增加公司的利润,从而满足股东和投资者的期望。

2. 内部控制不健全财务造假通常需要内部控制存在缺陷或漏洞。

康美药业的内部控制体系可能存在缺陷,使得管理层能够操纵财务数据以达到其欺诈目的。

3. 监管疏漏财务造假通常需要对外部监管机构的疏漏。

在康美药业案例中,监管机构可能未能及时发现和揭示公司的财务问题,从而给了管理层更多的操作空间。

4. 缺乏道德和道义约束康美药业财务造假事件也反映了管理层的道德和道义约束的缺失。

他们为了追求自身的利益,不惜以欺骗投资者和其他利益相关者的方式来增加公司的财务报告。

影响分析康美药业财务造假案例对公司和整个行业都产生了巨大的影响。

以下是一些可能的影响:1. 公司声誉受损财务造假事件让康美药业的声誉遭受了严重损害。

投资者和消费者对公司的信任大幅下降,从而导致了公司股价的下跌和市场份额的损失。

2. 法律风险增加财务造假通常会涉及虚假陈述和误导投资者的行为,这给公司增加了法律风险。

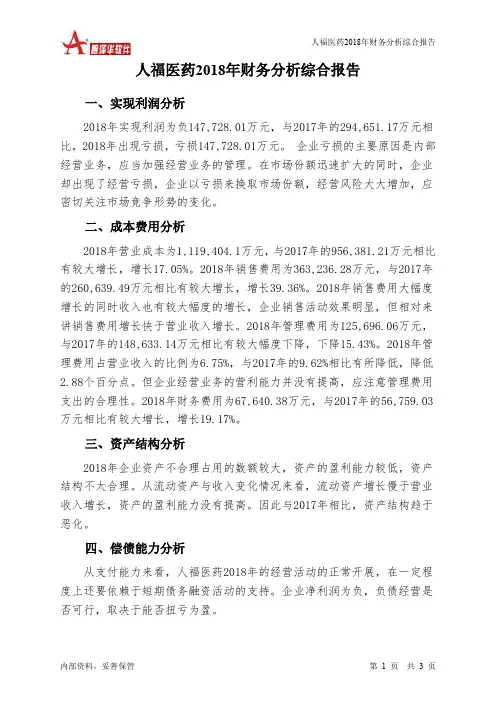

人福医药2018年财务分析综合报告一、实现利润分析2018年实现利润为负147,728.01万元,与2017年的294,651.17万元相比,2018年出现亏损,亏损147,728.01万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2018年营业成本为1,119,404.1万元,与2017年的956,381.21万元相比有较大增长,增长17.05%。

2018年销售费用为363,236.28万元,与2017年的260,639.49万元相比有较大增长,增长39.36%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为125,696.06万元,与2017年的148,633.14万元相比有较大幅度下降,下降15.43%。

2018年管理费用占营业收入的比例为6.75%,与2017年的9.62%相比有所降低,降低2.88个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为67,640.38万元,与2017年的56,759.03万元相比有较大增长,增长19.17%。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,人福医药2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析人福医药2018年的营业利润率为-7.76%,总资产报酬率为-2.26%,净资产收益率为-12.70%,成本费用利润率为-8.74%。

康美药业财务舞弊案例分析——基于舞弊三角理论的视角摘要:康美药业因连续三年涉嫌虚增营业收入、货币资金等项目被证监会立案调查,该事件迅速成为社会公众关注的焦摘要:点。

本文在了解康美药业财务造假案件的基础上,从舞弊三角理论的视角剖析康美药业舞弊案件的成因,并针对性的从企业内部和外部提出反舞弊策略。

最后从不同层面得出我国上市公司治理方面的相关启示。

关键词:康美药业,财务报表舞弊,反舞弊策略关键词:1 康美药业舞弊案件简介康美药业股份有限公司,简称为“康美药业”,其在中国的医药行业中处于领先地位。

2019年4月30日,康美药业股份有限公司(以下简称康美药业)发布了一份会计差错更正说明,近300亿元的货币资金被当成会计差错调减,营业收入、应收账款以及存货等项目也进行相应的调整。

康美药业公告的发布迅速引起社会公众的密切关注。

2019年8月16日,康美药业将证监会作出的《行政处罚及市场禁入事先告知书》进行公告,证监会初步认定康美药业2016年至2018年披露了虚假财务报告,企业可能面临严重的生存危机。

2 康美药业舞弊案件成因分析本文从最具代表性的舞弊三角理论出发,立足于压力、机会和借口三个方面,深入分析康美药业舞弊案件背后隐藏的动因。

2.1 压力2.1.1 企业盈利能力受到威胁(1)面临资金短缺压力。

自上市以来,康美药业已进行了多次融资并背负高额负债。

截至2018年12月31日,公司举债金额约为291亿元,其中116亿元为短期借款,7亿元为长期借款,应付债券金额约为168亿元。

股权融资金额约为163亿元。

另外,康美药业的前十大股东将其股份几乎全部质押,以上情况可以说明康美药业存在资金短缺迹象,面临巨大的资金偿债压力,管理层可能存在舞弊动机。

(2)经营活动现金流量净额远低于净利润。

净现比是经营活动现金流量净额和净利润的比值,常用来衡量企业的盈利水平。

在正常的情况下,企业的净现比越接近于1,企业的盈利质量越高。

从表1中可以看出,康美药业近四年的净现比远远小于1,可见公司盈利质量较低。

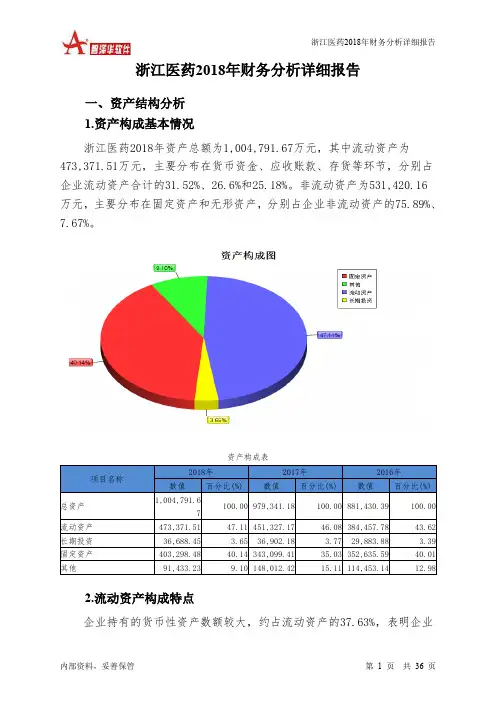

浙江医药2018年财务分析详细报告一、资产结构分析1.资产构成基本情况浙江医药2018年资产总额为1,004,791.67万元,其中流动资产为473,371.51万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的31.52%、26.6%和25.18%。

非流动资产为531,420.16万元,主要分布在固定资产和无形资产,分别占企业非流动资产的75.89%、7.67%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的37.63%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.96%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为1,004,791.67万元,与2017年的979,341.18万元相比有所增长,增长2.6%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加60,199.07万元,存货增加22,134.91万元,货币资金增加7,477.45万元,应收票据增加6,147.47万元,交易性金融资产增加867.92万元,递延所得税资产增加460.78万元,预付款项增加405.38万元,长期待摊费用增加103.35万元,无形资产增加93.64万元,共计增加97,889.97万元;以下项目的变动使资产总额减少:生产性生物资产减少2.01万元,工程物资减少14.55万元,长期投资减少213.73万元,其他非流动资产减少662.14万元,商誉减少706.89万元,其他应收款减少4,110.44万元,应收账款减少4,153.19万元,其他流动资产减少6,647.36万元,在建工程减少55,851.37万元,共计减少72,361.68万元。

增加项与减少项相抵,使资产总额增长25,528.3万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

浅析康美药业财务造假案例康美药业是一家知名的中国医药制造公司,成立于1995年,其总部位于浙江省杭州市。

康美药业是中国制药行业的领军企业之一,曾经在资本市场上取得一些成绩,备受投资者关注。

近年来,康美药业却陷入了财务造假的丑闻中,这一事件引起了广泛的社会关注和媒体报道。

康美药业财务造假案例是指康美药业在2018年被曝出涉嫌财务造假,公司高管和相关财务人员涉嫌伪造财务报表,虚报营业收入、净利润等财务数据。

这一事件对康美药业的股价产生了严重的负面影响,导致投资者损失惨重,也给整个医药行业带来了一定的影响。

造假的具体手段包括虚构销售合同、虚报库存、虚增销售金额等。

康美药业通过这些手段在财务报表中展示了过高的营业收入和净利润,吸引了投资者的眼球,提振了公司的股价。

随着调查的深入,这些财务数据的真实性渐渐被揭露,康美药业的财务造假行为也浮出水面。

康美药业的财务造假案例引发了社会各界的广泛讨论。

人们对于财务造假的道德问题展开了热烈的讨论,投资者对于公司的信任也受到了严重的挑战。

康美药业财务造假案例也成为了其他上市公司警示的热点,监管部门也加大了对上市公司财务数据真实性的监管力度。

造假不仅对于公司自身产生了严重的负面影响,也给整个医药行业带来了一定的影响。

医药行业是一个高度依赖信任的行业,药品的质量和安全直接关系到人们的生命健康。

康美药业的财务造假行为让人们对整个医药行业的诚信度产生了怀疑,也给其他医药上市公司带来了一定的信任危机。

在这起案件中,公司高管和相关财务人员的道德操守受到了质疑,也引发了人们对公司治理的关注。

一家企业的成长和发展离不开良好的公司治理结构,只有建立起健全的内部控制机制和监督体系,才能有效避免类似事件的发生。

此次事件也提醒了上市公司加强内部管理,加强财务数据的真实性,保护投资者的合法权益,实现企业可持续发展的目标。

这一案例也提醒监管部门要加强对上市公司的监管力度,及时发现和查处财务造假行为,保护投资者的利益,维护市场秩序,促进行业的健康发展。

康美药业财务造假案例分析摘要:2019年8月16日,证监会发布《证监会对康美药业等作出处罚及禁入告知》,通告了在2016年至2018年期间,康美药业涉嫌虚增营业收入、货币资金、固定资产等财务造假行为,对康美药业及多名相关当事人作出行政处罚及证券市场禁入的决定,对涉嫌犯罪的,将依法追究刑事责任,以高压态势坚决维护上市公司信息披露制度,康美药业为我国上市公司及监管机构敲响了警钟。

本文通过分析康美药业财务造假案例,为日后监管机构预防此类事件的发生提供借鉴。

关键词:康美药业;财务造假;财务造假预防2018年底,证监会发现上市公司康美药业涉嫌财务造假,随即立案调查。

2019年5月17日,证监会通报康美药业案调查进展,确定康美药业披露的2016至2018年度财务报告存在重大虚假。

2019年8月16日,证监会发布《证监会对康美药业等作出处罚及禁入告知》,正式通告了康美药业虚增营业收入、货币资金和固定资产等不法行径,属于有预谋、有组织,长期、系统实施财务造假行为。

同日深夜,康美药业发布关于收到中国证监会《行政处罚及市场禁入事先告知书》的公告。

康美药业财务造假涉案金额巨大,是我国迄今为止规模最大的财务造假案,对我国上市公司信息披露制度和政府监管、追责体系的强化与完善影响深远。

1.康美药业财务造假迹象康美药业财务造假是有预谋的长期行为,其财务造假行为必然会留下痕迹,那从哪些地方可以识别出康美药业财务造假的迹象,以便提前预警呢?1.1存贷双高。

存贷双高问题是康美药业最受公众质疑的地方之一,存贷双高是指一家公司同时拥有高额的银行存款和银行贷款金额,公司一方面需要支付高额的贷款利息,另一方面银行账户上却拥有大量的可用资金。

资金利用率低,是对公司资金的巨大浪费,与正常的公司经营逻辑不符。

根据康美药业2018年半年报,公司的货币资金余额为399亿元,同时各种有息负债高达347亿元,占公司净资产的比例分别为119%和104%。

康美药业财务报告分析1. 引言康美药业是一家在中国医药行业具有重要地位的公司。

本文将分析康美药业的财务报告,以了解公司的财务状况和经营情况,并为投资者提供有关该公司的决策依据。

2. 公司概况康美药业是一家在中国经营的医药公司,致力于研发、生产和销售药品。

公司的主要产品包括处方药、非处方药和保健品。

康美药业在中国市场拥有广泛的销售网络,并与多家国内外合作伙伴建立了战略合作关系。

3. 财务指标分析3.1 营业收入根据康美药业的财务报告,公司在过去三年的营业收入呈现稳步增长的趋势。

这主要得益于公司产品的市场需求增加以及销售网络的扩展。

营业收入的增长反映了康美药业在市场中的竞争能力和市场份额的提升。

3.2 利润率康美药业的利润率在过去三年中有所波动。

其中,2018年的利润率较高,主要是由于公司实施了一系列降本增效的措施,提高了生产效率和产品质量。

然而,2019年和2020年的利润率有所下降,主要是由于市场竞争加剧和成本上升导致的。

3.3 资产负债比率康美药业的资产负债比率在过去三年中保持相对稳定。

这反映了公司在资金运营方面的谨慎管理和良好的财务状况。

然而,需要注意的是,公司的长期负债水平有所上升,可能会增加公司的偿债压力。

4. 经营风险分析4.1 市场竞争医药行业竞争激烈,康美药业面临来自国内外许多竞争对手的挑战。

公司需要不断提升产品质量和创新能力,以保持竞争优势。

4.2 法规风险医药行业的监管环境复杂多变,康美药业需要密切关注相关法规的变化,并及时调整经营策略以遵守法规要求。

4.3 产品质量和安全问题康美药业作为一家药品生产企业,产品质量和安全问题至关重要。

任何产品质量问题都可能对公司的声誉和经营状况产生重大影响。

5. 投资建议综合考虑康美药业的财务状况、经营风险以及行业前景,我对投资者的建议如下:•长期投资者可以考虑康美药业作为投资组合的一部分,因为公司在中国医药行业具有重要地位,并且具备长期增长潜力。

康美药业财务风险分析摘要财务管理作为每一家企业生产经营过程中必要的一种管理手段,对于企业的发展起着至关重要的作用,但是随着近年来我国经济市场发展状态的不断提升,企业在经营过程中所涉及的财务活动变得越来越多,这时财务管理工作的内容也增加,但是伴随着财务工作的激增,企业财务风险产生的概率也变得越来越高,财务风险的出现不仅对企业的财务活动造成了一定的负面影响,增加了安全隐患出现的概率;而且还破了企业的经济收益,限制了企业经营决策在实施过程中的效果,对企业长期发展能力与资金利用率都造成了极大的限制。

并且随着企业业务数量与规模的加大,财务风险对企业正常运营所造成的干扰也变得越来越大,因此针对于我国企业财务风险的研究已经成为了当今一项十分重要的研究课题。

而本文的主要研究内容就是企业的财务风险问题,并且为了能够提升论文研究内容的真实性以及研究结论的有效性,本文用了康美药业这一真实的企业作为研究的对象,同对康美药业股份有限公司所面临的财务风险以及所产生的影响进行研究,寻找出造成这些财务风险出现的主要原因并对其进行深入的分析,之后根据分析的结果制定出相应的防范措施,帮助康美药业消除财务风险对其自身顺利经营所造成的负面影响,并对企业的长期发展能力与经济收益进行加强。

关键词:康美药业,财务风险,防范措施Kangmei pharmaceutical financial risk analysisAbstractFinancial management in the process of operation as per company need a kind of management means, to play a vital role in the development of enterprises, but as the state of development of market economy in our country in recent years, the enterprise financial activities involved in the process of management becomes more and more, then the content of the financial management work will increase, but with a surge of financial work, the enterprise financial risk probability is also becoming more and more high, the emergence of the financial risk of financial activities of enterprises not only caused some negative effect, increasing the probability of the safe hidden trouble appeared; But also broke the enterprise^ economic income, limited the enterprise management decision-making in the implementation process of the effect, to the enterprise long-term development ability and capital utilization have caused great restrictions. And with the increase of the number and scale of enterprise business, financial risk will cause more and more interference to the normal operation of enterprises. Therefore, the research on financial risk of Chinese enterprises has become a very important reseaich topic・ And the main research content of this article is the financial risk of the enterprise, and in order to improve the authenticity of thesis research content and the effectiveness of the research conclusion, this article also cited the real enterprise sig pharmaceutical industry as the research object, with the sig pharmaceutical co., LTD・ Facing the financial risk and the impact of study, to find out the main cause of the financial risk appears and carries on the thorough analysis, according to the result of analysis after the work out corresponding preventive measures, help sig to eliminate financial risk on its own successfully doing business the negative influence, And the long-term development of enterprises and economic benefits to strengthen ・Key words:kangmei pharmaceutical, Financial risk.Measures to prevent一、绪论 (1)(-)选题背景及目的 (1)(二)................................................. 国内外研究现状2(三)....................................................... 研究方法3(四)....................................................... 主要内容4二、财务风险相关理论的概述. (5)(-)财务风险概念 (5)(二)............................................. 财务风险分析的意义5(三)............................................. 财务风险的分析内容6三、康美药业股份有限公司面临的财务风险及影响. (7)(-)康美药业有限公司的概述 (7)(二)筹资风险分析及对企业影响 (7)(三)投资风险分析及对企业影响 (8)(四)资金回收风险分析及对企业影响 (10)四、康美药业股份有限公司财务风险的成因 (11)(-)发展背景的影响 (11)(二)....................................... 企业自身财务风险意识薄弱11(三)............................................. 宏观环境因素的影响11五、康美药业财务风险的防范(-)拓展筹资渠道并改进筹资模式 (1)(二)..................................... 合理控制公司投资活动的开展1(三)..................................... 加强对于应收账款的管理力度2(四)............................................. 提升企业的创收能力2(五)......................................... 保持良好的货币资金规模2总结 (2)参考文献一、绪论(-)选题背景及题目1、选题背景医药行业作为我国的民生行业之一,与人们的生活息息相关,随着我国居民收入水平的提升,人们对于生活品质的要求也变得越来越高,为医药行业提供了极大的发展空间,再加上医药行业巨大的经济利益,使得我国医药行业当中企业的数量与规模都得到了显著的提升,但是随着医药行业的发展壮大,行业内部企业的业务水平与种类也随之增加,使得医药企业在经营过程中发生的财务活动也随之增多,导致了医药企业面临财务风险的概率也被加大了。

康美药业审计失败案例分析康美药业成立于1992年,是一家以研发、生产和销售药品为主的综合性医药企业。

经过多年的发展,康美药业在行业中积累了较高的知名度和影响力。

然而,在2024年,康美药业遭遇审计失败的案例,引起了广泛的关注和讨论。

康美药业的审计失败主要是因为其财务报表存在重大的虚假和错误。

根据相关调查结果显示,康美药业在2024年年报中的营收和利润数据被大幅度夸大,违反了《企业会计准则》和《财政部关于上市公司会计准则的指引第23号,企业合并的财务报告》的规定。

因此,审计机构拒绝了康美药业的年报,并指出了其财务报表存在的问题。

分析康美药业审计失败案例的原因,主要可以从以下几个方面来进行分析。

首先,康美药业的财务管理存在问题。

康美药业在盈利能力和财务状况上面临着较大的困境,为了保持资本市场对其的信任并维持投资者的兴趣,康美药业通过虚假报表夸大了公司的业绩和财务状况,试图掩盖真实的财务问题。

这表明康美药业在财务管理上缺乏透明度和诚信度,不仅损害了公司的声誉,也影响了股东和投资者的利益。

其次,康美药业的内部控制存在漏洞。

审计机构在对康美药业的审计中发现了财务报表存在的问题,这表明康美药业在内部控制方面存在缺陷。

内部控制是防止欺诈和错误的重要手段,而康美药业在内部控制方面存在着疏漏和不完善的情况,导致了公司财务报表的虚假和错误。

康美药业应该重视内部控制的建设和完善,提高财务管理的可靠性和准确性。

再次,康美药业的审计机构存在监管问题。

审计机构是对公司财务报表的独立审核,其责任是保证公司财务报表的真实和准确。

然而,在康美药业的案例中,审计机构未能及时发现和揭示公司财务报表的问题,导致了康美药业的虚假报表被推向了市场。

因此,康美药业的审计机构存在监管不力的问题,应该加强对公司财务报表的审核,提高监管的有效性和及时性。

最后,康美药业的案例凸显了中国资本市场监管的不足。

康美药业的审计失败让人们对中国资本市场监管的严谨性和有效性产生了质疑。

康美药业财务造假案例分析近年来,康美药业作为一家知名的中国药企,其财务造假案例引发了广泛的关注和热议。

这一案件不仅暴露了中国资本市场监管的不足,也对整个药品行业的信誉造成了重大冲击。

本文将对康美药业财务造假案例进行深入分析,揭示其背后的原因和影响。

康美药业财务造假案例是在2018年初爆发的。

当时,有媒体报道称,康美药业涉嫌虚报销售额和利润,违反了财务会计准则和相关法规。

这一消息引发了投资者的恐慌,康美药业股价暴跌,公司陷入了经营困境。

首先,造成康美药业财务造假的背后原因是公司高速扩张的压力。

康美药业在短时间内迅速扩大了规模,上市公司的发展压力和股东利益的追求使得公司必须在短时间内实现高额利润增长。

为了达到这一目标,公司可能采取了财务造假手段,通过虚报销售额和利润来掩盖实际业绩的不佳。

其次,公司内部控制机制的不健全也是导致财务造假的原因之一。

康美药业在内部控制方面存在着诸多疏漏和问题,例如,财务部门的监管不严,内部审计体系存在漏洞,内外勾结的风险较大等。

这些问题使得财务造假行为得以实施,并且长时间未被发现,给公司和投资者带来了严重的损失。

此外,康美药业财务造假案件还揭示了我国资本市场监管的不足。

尽管中国证券监督管理委员会(以下简称“证监会”)在案件爆发后迅速介入调查,并对相关责任人进行了处罚,但这并不能改变市场的担忧情绪。

一方面,公司财务造假的持续时间较长,说明了监管机构在发现和防范财务造假方面存在一定的不足。

另一方面,由于资本市场监管制度的不健全,公司财务造假行为并未受到及时的惩罚和制裁,给其他企业树立了不好的榜样。

康美药业财务造假案例对药品行业的影响也是巨大的。

药品是社会生活中重要的组成部分,对人们的健康和生命安全有着直接关系。

然而,康美药业财务造假事件打击了消费者对药品行业的信任,引发了社会对药品质量和安全的担忧。

这对整个药品行业的声誉造成了严重的冲击,也对竞争对手产生了不良影响。

综上所述,康美药业财务造假案例的发生凸显了我国资本市场监管和企业内部控制的问题,对整个药品行业的声誉造成了重大冲击。

康美药业财务造假案例分析【摘要】本文探究了康美药业的造假手段及异常财务信号,有助于股民识别公司财务数据的可靠性。

同时针对财务造假的防治提出建议以供参考。

【关键词】财务造假康美药业财务异常康美药业(现为“ST康美”)是一家集药品、中药饮片、中药材和医疗器械等供销一体化的大型医药民营企业。

2001年在上海证券交易所挂牌上市。

2019年5月17日证监会通报了康美药业财务报告造假及涉嫌虚假陈述等违法违规行为。

市值曾达千亿的康美药业,如今市值降到百亿级。

然而从其理念财务数据来看,康美财务造假似早有预谋。

一、财务造假概念本文所述财务造假主要是指公司管理层,突破现有会计规范,蓄意编造、提供虚假的企业会计信息,对投资者或信息使用者造成严重误导,对投资决策造成重大、实质性影响的行为。

二、康美药业财务造假分析(一)事件回顾2018年12月28日,康美药业收到中国证监会《调查通知书》。

4月30日,康美药业发布了近300亿的会计差错,同日在《关于前期会计差错更正的公告》中,阐述了具体的会计差错更正原因及财务影响。

5月1日,发致股东信致歉。

5月9日,证监会向康美药业年审会计师事务所正中珠江下发调查通知书,因其在康美药业审计业务中涉嫌违反证券相关法律法规,进行立案调查。

5月17日,据证监会初步调查,在康美药业披露的2016年至2018年财务报告存在重大虚假,涉嫌违反《证券法》相关规定,包括使用虚假银行单据虚增存款、通过伪造业务凭证进行收入造假及部分资金转入关联方账户买卖本公司股票。

5月17日晚,康美药业再次致歉,表示因公司治理及内部控制原因,导致其资金管理及关联方等方面存在重大缺陷。

5月21日,康美药业主动申请ST。

6月29日,康美药业称其将续聘正中珠江为其2019年审会计师事务所。

(二)康美药业300亿去哪儿了?康美药业公告称此次会计差错仅涉及对2017年年报的追溯调整,且对更正原因的解释均为“会计处理存在错误”,包括多项受影响的期间报表项目。

康美药业2018年财务分析详细报告-智泽华康美药业2018年财务分析详细报告目录康美药业2018年财务分析详细报告 (5)一、资产结构分析 (5)1.资产构成基本情况 (5)2.流动资产构成特点 (6)3.资产的增减变化 (7)4.资产的增减变化原因 (7)5.资产结构的合理性评价 (8)6.资产结构的变动情况 (9)二、负债及权益结构分析 (10)1.负债及权益构成基本情况 (10)2.流动负债构成情况 (11)3.负债的增减变化情况 (13)4.负债的增减变化原因 (13)5.权益的增减变化情况 (14)6.权益的增减变化原因 (15)三、实现利润分析 (15)1.利润总额 (15)2.营业利润 (16)3.投资收益 (17)4.营业外利润 (17)5.经营业务的盈利能力 (17)6.结论 (18)四、成本费用分析 (18)1.成本构成情况 (18)2.总成本变化情况及原因分析 (19)3.营业成本控制情况 (19)4.销售费用变化及合理性评价 (20)5.管理费用变化及合理性评价 (20)6.财务费用变化情况 (21)五、现金流量分析 (22)1.现金流入结构分析 (22)2.现金流出结构分析 (22)3.现金流动的稳定性 (23)4.现金流动的协调性 (24)5.现金流量的变化情况 (24)6.现金流量的充足性评价 (24)7.现金盈利情况分析 (25)8.现金流动的有效性评价 (25)9.自由现金流量分析 (25)六、偿债能力分析 (26)1.支付能力及还债期 (26)2.流动比率 (26)3.速动比率 (26)4.短期偿债能力变化情况 (27)5.短期付息能力 (27)6.长期付息能力 (28)7.负债经营可行性 (28)七、盈利能力分析 (28)1.盈利能力基本情况 (28)2.内部经营资产和对外长期投资的盈利能力 (29)3.对外投资的盈利能力 (29)4.内外部资产盈利能力比较 (29)5.净资产收益率 (30)6.净资产收益率变化原因 (30)7.总资产报酬率 (30)8.总资产报酬率变化原因 (30)9.成本费用利润率变化情况 (31)10.成本费用利润率变化原因 (31)八、营运能力分析 (31)1.存货周转天数 (31)2.存货周转天数变化原因 (31)3.应收账款周转天数变化情况 (32)4.应收账款周转天数变化原因 (32)5.应付账款周转天数变化情况 (32)6.应付账款周转天数变化原因 (33)7.现金周期 (33)8.营业周期 (33)9.营业周期结论 (34)10.流动资产周转天数 (34)11.流动资产周转天数变化原因 (34)12.总资产周转天数 (35)13.总资产周转天数变化原因 (35)14.固定资产周转天数 (35)15.固定资产周转天数变化原因 (36)九、发展能力分析 (36)1.营业收入增长率 (36)2.净利润增长率 (36)3.资本增长性 (36)4.可动用资金总额 (37)5.挖潜发展能力 (37)十、经营协调性分析 (37)1.投融资活动的协调情况 (37)2.营运资本变化情况 (38)3.经营协调性及现金支付能力 (38)4.营运资金需求的变化 (39)5.现金支付情况 (40)6.整体协调情况 (41)十一、经营风险分析 (41)1.经营风险 (41)2.财务风险 (41)康美药业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况康美药业2018年资产总额为7,462,793.76万元,其中流动资产为5,424,097.46万元,主要分布在存货、其他应收款、应收账款等环节,分别占企业流动资产合计的63.07%、17.01%和11.65%。

ST 康美2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 ST 康美2018年财务分析综合报告一、实现利润分析2018年实现利润为136,238.41万元,与2017年的482,670.01万元相比有较大幅度下降,下降71.77%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2018年营业成本为1,354,241.09万元,与2017年的1,845,014.69万元相比有较大幅度下降,下降26.6%。

2018年销售费用为97,413.7万元,与2017年的74,058.11万元相比有较大增长,增长31.54%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为123,437.93万元,与2017年的133,372.91万元相比有较大幅度下降,下降7.45%。

2018年管理费用占营业收入的比例为6.38%,与2017年的5.04%相比有所提高,提高1.34个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2018年财务费用为188,635.24万元,与2017年的96,926.49万元相比有较大增长,增长94.62%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,ST 康美2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

ST康美2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

ST康美2018年资产总额为7,462,793.76万元,其中流动资产为

5,424,097.46万元,主要分布在存货、其他应收款、应收账款等环节,分别占企业流动资产合计的63.07%、17.01%和11.65%。

非流动资产为

2,038,696.29万元,主要分布在固定资产和长期投资,分别占企业非流动资产的43.9%、23.18%。

资产构成表

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的63.07%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.66%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3.资产的增减变化

2018年总资产为7,462,793.76万元,与2017年的6,872,202.06万元相比有所增长,增长8.59%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加1,850,943.26万元,其他应收款增加904,805.05万元,长期投资增加296,668.32万元,固定资产增加284,403.04万元,应收账款增加196,730.36万元,在建工程增加

190,270.31万元,其他流动资产增加54,907.17万元,其他非流动资产增加18,155.41万元,无形资产增加13,397.47万元,预付款项增加13,378.71万元,递延所得税资产增加7,286.26万元,长期待摊费用增加1,856.41万元,商誉增加1,611.86万元,开发支出增加752.93万元,共计增加

3,835,166.56万元;以下项目的变动使资产总额减少:应收利息减少

4,719.04万元,应收票据减少8,632.53万元,货币资金减少3,231,223.3万元,共计减少3,244,574.87万元。

增加项与减少项相抵,使资产总额增长590,591.69万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例过高。

存货所占比例过高。

6.资产结构的变动情况

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

ST康美2018年负债总额为4,632,791.23万元,资本金为497,386.17万元,所有者权益为2,830,002.53万元,资产负债率为62.08%。

在负债总额

中,流动负债为2,603,649.37万元,占负债和权益总额的34.89%;短期借款为1,157,657.04万元,非流动负债为2,029,141.86万元,金融性负债占资金来源总额的42.7%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的44.78%,表明企业的偿债压力较大。

企业经营活动派生的负债约占流动负债的17.86%。