Excel全套账财务账模板(半自动)

- 格式:xls

- 大小:677.00 KB

- 文档页数:2

竭诚为您提供优质文档/双击可除excel全套做账表格下载篇一:用excel编制科目汇总表及会计现已实现会计电算化,各种财务软件已经使会计核算过程更加快捷与准确,谁还用excel表格来进行会计核算,似有多此一举之嫌。

本人承认,利用财务软件进行财务核算,可以免除编制会计科目汇总表的烦恼,财务数据非常准确。

但是,通过使用电子表格编制一套符合自己工作习惯的会计核算表格,在给工作带来方便的同时,也能使自己操作excel工作表及数据计算与分析的能力大有长进,还可节省购买财务软件的费用。

大家知道,excel在日常办公、数据计算非常优秀的应用程序,会电脑,不会用excel,就如不会办公一样。

撰写此文的目的,是为大家在学习应用excel 中互相帮助、共同进步,发挥大家的创意,探讨更加灵活有效地使用excel来处理财务核算工作的方法。

通过此财务表格的编制及使用,学习提高excel函数应用,尤其是更能熟练掌握引用函数在实践中的应用,还能提高excel快捷操作的能力。

在编制本会计核算表格中,通过反复实践,并与财务软件进行了三年的同步应用,通过使用比较发现,本套财务表格得出的数据与电算软件得出的数据完全一致。

目前,这套表已基本达到了以下几个要求:首先是得出的数据准确无误,“准”是会计核算最基本的要求,本表只要录入的数据正确,就能得出准确的总账、明细账表,并能自动生成资产负债表、收支决算表和支出明细表;其次,本表格操作基本符合会计人员工作习惯,界面简单实用,做账时方便快捷,查账时快速、直观;第三,能够快速正确地稽核数据,能直观地反映错误,会计人员能根据报错数据按照简便的方法快速准确查找出差错,及时纠正错误;第四,会计人员录入数据快速,不会低于财务软件的录入速度,“快”对于提高工作效率非常重要;第五,凭证输入采用会计科目编码录入方式,不同的行业,只要是采用借贷记账法进行核算的,通过对表格进行简单修改,即可用于单位的会计核算。

在这个模板中,您需要填写以下列:

1.序号:记录每个应收账款的序号,方便后续查找和管理。

2.客户名称:填写客户的名称或公司名称。

3.发票号码:填写该笔应收账款对应的发票号码。

4.发票日期:填写该笔应收账款对应的发票日期。

5.发票金额:填写该笔应收账款对应的发票金额。

6.付款日期:填写客户对该笔应收账款的付款日期。

7.付款金额:填写客户对该笔应收账款的付款金额。

8.未付金额:填写该笔应收账款的未付金额,即发票金额减去已付金额。

您可以根据实际情况,添加或删除列,以满足您的需求。

同时,您也可以使用电子表格软件(如Microsoft Excel、WPS等)来创建和编辑这个模板,以便更好地管理和分析您的应收账款。

完整版应收账款表格9张一、应收账款总览表在这张表格中,我们将一览公司所有应收账款的情况,包括客户名称、应收金额、账期、未收金额等关键信息。

通过这张总览表,您可以快速了解公司应收账款的总体状况,便于制定催收策略。

表格内容如下:1. 客户名称:列出所有应收账款的客户。

2. 应收金额:记录每个客户应支付的总额。

3. 账期:显示每个客户的账期,以便于跟进催收。

4. 未收金额:计算每个客户尚未支付的金额。

5. 超期天数:标注每个客户应收账款的超期情况。

二、按客户分类应收账款表本表格将应收账款按照客户进行分类,便于针对不同客户制定催收策略。

表格内容包括:1. 客户名称:列出各个客户。

2. 应收金额:统计每个客户的应收账款总额。

3. 未收金额:计算每个客户的未收账款。

4. 账期:显示每个客户的账期。

5. 超期天数:标注每个客户的超期情况。

三、按账期分类应收账款表此表格将应收账款按照账期进行分类,便于了解各账期应收账款的情况。

表格内容包括:1. 账期:列出不同的账期。

2. 应收金额:统计每个账期的应收账款总额。

3. 未收金额:计算每个账期的未收账款。

4. 客户数量:显示每个账期涉及的客户数量。

5. 超期天数:标注每个账期的超期情况。

四、应收账款催收进度表1. 客户名称:列出正在进行催收的客户。

2. 催收日期:记录每次催收的具体日期。

3. 催收方式:说明采用的催收手段,如电话、邮件、现场拜访等。

4. 催收结果:记录催收后的反馈,如客户承诺付款日期、已付款、暂无回应等。

5. 跟进人:标注负责该客户催收工作的员工。

五、应收账款逾期分析表为了更好地了解逾期账款的原因,我们制定了这张逾期分析表,帮助您找出问题所在,并制定相应的解决措施。

表格内容如下:1. 客户名称:列出逾期账款的客户。

2. 逾期金额:计算每个客户的逾期账款金额。

3. 逾期原因:分析导致逾期的主要原因,如客户资金紧张、审批流程长等。

4. 解决方案:提出针对逾期原因的解决措施。

会企01表资 产行次年初数期末数负 债 和 所 有 者权 益行次年初数期末数流动资产:流动负债:货币资金112541.0017541.00短期借款68短期投资2应付票据69应收票据3应付账款7059500.0048500.00应收股利4预收账款71应收利息5应付工资723600.003000.00应收账款645832.0041000.00应付福利费73其他应收款7应付股利74预付账款8应交税金75应收补贴款9其他应交款80存货1025500.0028000.00其他应付款81待摊费用11预提费用82一年内到期的长期债权投资21预计负债83其他流动资产24一年内到期的长期负债86流动资产合计3183873.0086541.00其他流动负债90流动负债合计10063100.0051500.00长期投资:长期股权投资32长期负债:101长期债券投资34长期借款102长期投资合计38应付债券103固定资产长期应付款106固定资产原价39专项应付款108减:累计折扣40其他长期负债110固定资产净值41长期负债合计减:固定资产减值准备42递延税项:111固定资产净额43递延税贷款项114工程物资44负债合计在建工程45固定资产清理46所有者权益(或股东权益):固定资产合计50应收资本(或股本)115无形资产及其他资产:减:已归还投资116无形资产51实收资本(或股本)净额117##################长期待摊费用52资本公积118其他长期资产53盈余公积119无形资产及其他资产合计60其中:法定公益金120递延税项:未分配利润121##################递延税款借项61所有者权益(或股东权益)合计12220773.0035041.00资产总计6783873.0086541.00负债和所有者权益(或股东权益)总计13583873.0086541.00资 产 负 债 表年 月。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

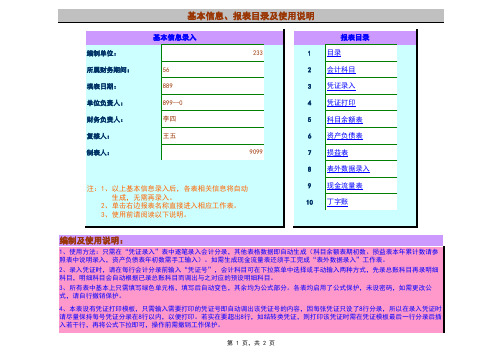

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

Excel表格制作的完整会计账套

这是一套完全由Excel表格制作的完整会计账套,按凭证录入明细账后自动汇总成总账,自动产生资产负债表和利润表,可以完成一般小型制造业财务做账需求,略加修改也可以完成房地产等行业财务做账需求。

本账套采用一套小规模制造业模拟账建立,删除数据后即可根据需要自行建账。

具体账套如下:

一、报表及一级科目汇总目录,点击对应目录可直接进入到相应总账及表格。

二、各科目总账,点击科目名称可直接进入到相应明细科目。

此处选取部分总账科目示范。

三、各科目明细账,点击科目名称即可返回到相应总账。

此处选取部分科目示范。

库存现金

预付帐款借方明细

原材料借方明细

五、本文档仅为部分展示文档,也可根据需要量身定制。

供同好者交流做账心得。

财务进出帐明细表Excel模板一、表格结构1. 表头:包含表格名称“财务进出帐明细表”,以及编制日期、单位名称等信息。

2. 列分别为日期、凭证号、摘要、收入金额、支出金额、余额、备注等。

3. 数据行:用于填写具体的财务数据。

二、列说明1. 日期:记录每笔财务进出的具体日期,格式为“年月日”。

2. 凭证号:填写相关财务凭证的编号,便于查找和核对。

3. 摘要:简要描述财务进出的原因和用途,如“销售收款”、“采购付款”等。

4. 收入金额:填写收入类财务进出的金额,单位为元,保留两位小数。

5. 支出金额:填写支出类财务进出的金额,单位为元,保留两位小数。

6. 余额:根据收入金额和支出金额自动计算得出,单位为元,保留两位小数。

三、填写规范1. 请使用统一字体和字号,确保表格整洁美观。

2. 日期、凭证号等字段应填写完整,不得留空。

3. 收入金额和支出金额应为数值型数据,避免使用文字或其他符号。

4. 余额栏为计算公式自动,请勿手动填写。

5. 备注栏如无特殊情况,可留空。

四、示例日期 | 凭证号 | 摘要 | 收入金额 | 支出金额 | 余额| 备注||||||20230401 | 0001 | 销售收款 | 10,000.00 | |10,000.00 |20230402 | 0002 | 采购付款 | | 5,000.00 |5,000.00 |20230403 | 0003 | 办公用品采购 | | 1,000.00 | 4,000.00 |温馨提示:请确保财务进出帐明细表的数据准确无误,以便于财务分析和决策。

如有疑问,请及时与财务部门沟通。

谢谢!五、数据分析与汇总1. 请在表格下方设置数据汇总区域,包括总收入、总支出和最终余额。

2. 利用Excel的求和功能(SUM函数),自动计算收入金额和支出金额的总和。

3. 最终余额应为总收入减去总支出,也可以通过设置公式自动计算得出。

六、保护与备份1. 为确保数据安全,建议对财务进出帐明细表进行保护,设置密码防止未授权修改。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制:

①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

②由于在速度和准确性上本现金流量表追求的是速度,因此本编制办法仅是权宜之计,以备不时之需,表中公式已设置使其能自动平衡,使用者无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入出错(当然打印前别忘了检查),现金流量表也是自动平衡的。

9、最后附张“丁字账”表,此表与其他表格无公式链接关系,紧接丁字账后面附有相关财务报表,报表数据自动生成。

(本丁字账表仅供部分还需手工汇总科目的财务人员参考使用,如无需要,整张“丁字账”工作表隐藏或删除亦可。

)

10、本套财务账模板大小约0.7MB,建议保存此模板,每月启用时复制一个文件。

整套账包含10张工作表,为方便使用,可将平时不常用的工作表进行隐藏,如:本“目录”、“会计科目”、“凭证打印”、“丁字账”等工作表。

(完)

声明:由于个人水平有限,表中难免会存在不完善甚至错误之处,因此,本套财务账表仅供参考,需谨慎使用。