计量经济学论文

- 格式:doc

- 大小:42.50 KB

- 文档页数:2

税收Y随国内生产总值GDP变化的回归方程检验

一、建立模型

对于税收Y随国内生产总值变化的模型,可建立类似与截面数据的计量经济学模型,并进行回归分析。

在此假设拟建立如下的一元回归模型:

Y=β0+β1GDP+μ

其中β0和β1是参数,称为回归系数,由模型可知被解释变量Y除了受解释变量GDP的系统性影响外,还受其他诸多因素的随机性影响,μ即为这些影响因素的代表。

一、回归方程检验的设计

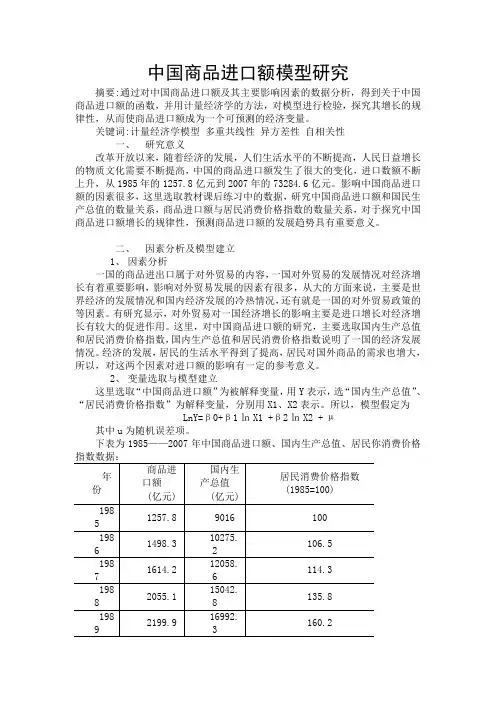

本文以中国内地2007年各地区税收Y和国内生产总值GDP的统计资料作为研究样本,有关资料见《计量经济学》第三版(李子奈、潘文卿编著)。

应用Eviews软件对中国内地2007年各地区税收Y和国内生产总值GDP的统计资料中的数据进行回归估计、分析,回归结果如下图:

根据该回归分析的计算结果,表明税收Y与国内生产总值GDP可建立如下关系式:

Y^=-10.63+0.071GDP

二、检验结果及分析

从回归估计的结果看,模型拟合较好:可决系数R^2=0.760,斜率β1的t检验值为9.59大于5%显著性水平下自由度为n-2=29的临界值t0.025(29)=2.405,说明变量GDP是显著的。

斜率项0.071表明,2007年,中国内地各省区GDP每增加1亿元时,税收平均增加0.071亿元。

税收的76%的变化也以由GDP的变化来解释,因此拟合情况较好。

三、结语

通过对模型的检验可知税收与国内生产总值的相关性较好,被解释变量Y受解释变量

影响大,受其他因素的影响较小。