元;

点击添加文本

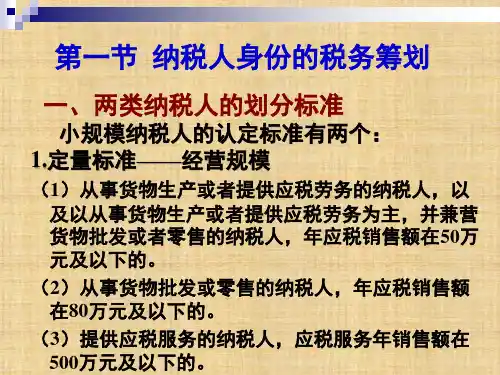

②销售应税劳 务的,为月销售 额5 000~20

000元;

③按次纳税的, 为每次(日)销 售额300~

500元。

3.添1加文增本值税的优惠政策

3.1.2 减征增值税政策

(1)按简易办法征 收增值税,不得抵 扣进项税额的货物

点击添加文本

(2)中外合作开采 原油、天然气减税

(4)拍卖应税货物 减税

• ②对于增值税一般纳税人兼营免税项目的情形,则应单独核算,以便顺理成

3.添3加文企本业生产经营过程中的纳税筹划

3.3.3 分立或分散经营的纳税筹划

1.分立与分散经营筹划概述

• ①现行税法规定的增值税减免对象独立化主要针对某一生产环节、某一产品减免税。

• ②现行税法规定的增值税税负与营业税税负轻重不同,对不同纳税人的混合销售行为

⑦嵌入式软件。

3.添1加文增本值税的优惠政策

3.1.4 增值税即征即退、先征后退、先征后返政策

➢ (2)先征后退

①对吉林燃料乙醇 有限责任公点司击添、加河文本 南天冠集团、安徽 丰原生物化学股份 有限公司和黑龙江 华润酒精有限公司 生产的用于调配车 用乙醇汽油的变性 燃料乙醇,增值税实 行先征后退政策。

增值税

(13)军用物品 免征增值税

(14)公安部门、 司法部门销售 使用的物品免

征增值税

(15)进口用于 灾后重建的物 资免征增值税

(16)出口卷烟 免征增值税

(17)会员费收 入免征增值税

3.添1加文增本值税的优惠政策

3.1.4 增值税即征即退、先征后退、先征后返政策

➢ (1)即征即退

①配售白银退税。

(3)一般纳税人的纳税筹划

• 符合一般纳税人条件、被认定为一般纳税人的企业,经判定作为小规模纳税 人税负较轻时,可利用分立法进行纳税筹划。