2016年1月全国乘用车市场分析

- 格式:pptx

- 大小:374.62 KB

- 文档页数:22

龙源期刊网

我国二手车市场调查分析

作者:曹斌斌

来源:《无线互联科技》2014年第01期

摘 要:本文针对我国二手乘用车市场现状,对二手乘用车市场关键指标进行了分析,并在市场调研的基础上对用户心理及行为进行了调研与数据分析。

关键词:二手车;市场调查

1 中国二手乘用车市场现状

目前我国的二手乘用车市场发展处于初期阶段,其主要特征为:二手车是新车的衍生品,具有许多新车的产品属性特征,但是水平不同;二手车与新车的用户消费理念趋同,购买能力不足;新车市场的发展决定了二手车市场的诞生,新车市场的成熟决定了二手车市场的规模;二手车交易具有重复性特征,新车只交易一次,而二手车可能交易数次;新车交易双方是单向不可逆的,二手车交易双方是双向可逆的;二手车市场滞后于新车市场启动,但规模会超过新车;新车应以需求为导向进行营销,而二手车要以产品为导向进行营销;新车市场是以城市带动农村;二手车市场是以农村包围城市;厂商品牌二手车发展的终极目标是进行投资经营,与新车地位平行。

近年来国内二手车价格虽有一定波动,但总体幅度不大,这与我国汽车用户换车频率较低,二手车市场有价值的二手车价格居高不下紧密相关。

2 二手乘用车市场关键指标分析

车辆更换周期:用户期望换车周期略有延长,受政策影响高级别车型提前换车时间。目前二手车市场实际车辆使用年限中,更换周期在5年以上的比例远远小于用户期望,车辆年限结构明显倾向于5年内(含3年以下准新车),用户期望值与市场实际值之间的较大差异必然导致二手车车源断层。

受宏观经济环境影响,用户车辆更换年限期望略有拉长,主要体现在低级别车型上;高级别车型用户由于燃油税等政策影响,车辆更换周期加快。

车辆认证费用:认证费用略有下降,幅度并不明显。

不同类型用户对认证费用接受度差异明显:预购二手车用户比已购车用户对“有厂商质保的认证二手车;抱有更大的期望,故接受度相对更高;“有厂商质保的认证二手车;对于低预算用户(10万元以内)具有极大的吸引力,用户愿意为此付出的费用相比其他类型用户而言也更高。 龙源期刊网

基于SWOT分析对长城汽车的战略分析

发表时间:2018-12-13T11:02:36.467Z 来源:《红地产》2017年3月 作者: 田彬 刘维

[导读] 长城汽车股份有限公司在过去十年把握住市场,将目光投向了SUV(运动型多用途车),并逐渐占领市场份额,是国内最大的SUV生产销售企业。长城汽车能成为SUV市场的领导者和他的战略是密不可分的。在新的环境下,应根据市场的变化做出正确的判断和反应,

及时调整战略。

1 公司经营范围

长城汽车是自主品牌中最大的SUV生产企业。目前,旗下拥有长城、哈弗、WEY以及欧拉四个子品牌,产品涵盖SUV、轿车、皮卡三个品类,以及相关主要汽车零部件的及供应。长城汽车旗下长城品牌主要生产皮卡和轿车,其中皮卡连续多年全国销量领先;哈弗品牌主

要聚焦SUV,在SUV各个细分市场均有重要地位;WEY品牌是长城汽车的高端子品牌,诞生于2017年,是中国品牌的第一次尝试;欧拉是

2018年新成立的品牌。WEY品牌售价主要集中于15至20万元,其他产品售价主要集中于8至15万元。各车型2017销量见表一。

表一长城汽车2017年汽车销量单位:辆

其中,SUV占汽车销量的绝大部分,主要是哈弗品牌,得益于长城汽车的精准定位,在中国汽车市场快速发展时期,把握住了市场机遇,推出了哈弗H2、哈弗H5、哈弗H6这样的强有竞争力的产品,为企业赢得“SUV领导者”的地位,同时也赚取了丰厚的利润。皮卡占

11.2%,占比相比SUV较小,主要是因为皮卡的市场本身就相比轿车、SUV小很多。同时,由于政策的限制,在绝大多数城市皮卡不能进城。长城旗下风骏皮卡2017年销量119846辆,在皮卡市场占领先地位。轿车销量仅占总销量的1.12%,且仅有一款车型在售,其主要原因是

长城汽车的“聚焦SUV”战略,将所有资源都聚焦到SUV,努力打造中国SUV领导品牌,从目前的销量来看长城汽车确实完成了其战略目

标。但是,放弃轿车业务,仅发展SUV会产生非常大的经营风险,例如,2017年旗下SUV品牌哈弗多数车型销量相比2016年有所下滑,其

产经透枧 当前宏观经济形势对 我国汽车市场的影响分析

李婷婷王向荣 (中央财经大学,北京100081) 【摘要】当前国际经济复苏动能不足,国内经济平稳增长。本文结合当前经济形势,分析我国汽车市场的表现,并对未来我国 汽车市场提出一定的展望。 【关键词】经济形势;汽车市场;影响 一、当前宏观经济形势 (1)国际经济形势:经济复苏动能不足。2012年上半年,全 球经济复苏动能不足,复苏态势转弱。世界工业生产反弹受挫, 贸易继续走弱,消费趋向低迷,就业市场复苏遭遇挫折,大宗商 品需求下降、价格下跌,金融市场动荡不安,各主要经济体增速 普遍明显放缓,且不确定性进一步增强。其中,据美国商务部宣 布,美国2012年2季度GDP增长率为1.5%,创下自2011年3 季度以来最低:欧元区经济疲软,据欧盟统计局数据显示,2012 年6月欧元区经济景气指数从5月的90.5下滑到89.9。(2)国 内经济形势:经济平稳增长。一是经济增速回落,但整体运行平 稳。受全球经济不景气和我国房市调整、经济转型影响,我国经 济连续六个季度回调。2012年1~3季度GDP为353480亿元, 按可比价格计算,同比增长率为7.7%。二是固定资产增速放缓, 中西部地区同比增长表现好于东部。2012年f~9月份,全国固 定资产投资(不含农户)256933亿元,同比名义增长20.5%(扣 除价格因素实际增长18.8%),增速比1~8月份提高0-3个百 分点。从环比看,9月份固定资产投资(不含农户)增长1.63%。 分地区看,中、西部地区固定资产投资增速高于东部地区,1~9 月份,东部地区投资121764亿元,同比增长18.4%,增速比1~ 8月份回落0.2个百分点;中部地区投资71470亿元,增长 25.8%,提高O.5个百分点;西部地区投资61715亿元,增长 24.1%,提高0-3个百分点。三是CPI涨幅回落,PPI同比下降。 2012年上半年,居民消费价格同比上涨3.3%,比上年同期回落 2.1个百分点。其中,城市上涨3.3%,农村上涨3.3%。工业生产 者出厂价格同比下降0.6%,工业生产者购进价格同比下降 0-3%。 二、宏观经济对汽车市场的影响 (1)宏观经济对乘用车市场影响。一是低级别增长慢,高级 别增长快。宏观经济对乘用车市场的作用主要体现在财富效应 的发挥,即当经济形势良好,人民财富积累充足,非必须生活用 品的汽车需求转化为实际的汽车消费:当经济形势紧张,人民 财富累积不足收入弹性较大的汽车消费下降。低级别乘用车消 费群体收入弹性较大,当经济形势不好时,其选择暂停购买汽

汽车行业发展现状及趋势

一、2019年汽车行业发展趋势分析预测

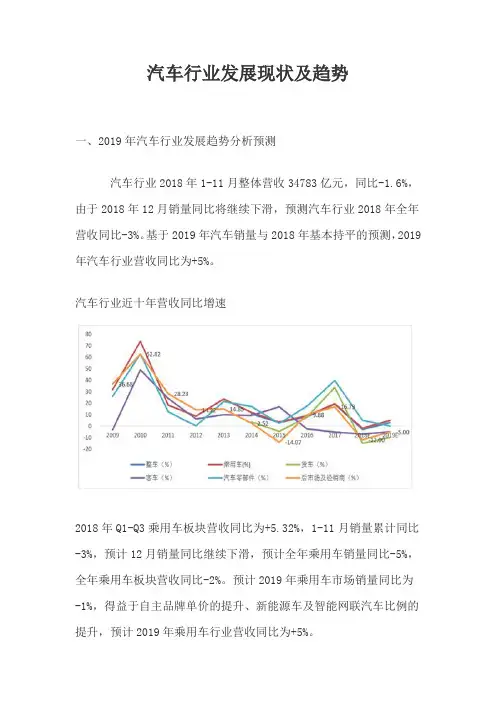

汽车行业2018年1-11月整体营收34783亿元,同比-1.6%,由于2018年12月销量同比将继续下滑,预测汽车行业2018年全年营收同比-3%。基于2019年汽车销量与2018年基本持平的预测,2019年汽车行业营收同比为+5%。

汽车行业近十年营收同比增速

2018年Q1-Q3乘用车板块营收同比为+5.32%,1-11月销量累计同比-3%,预计12月销量同比继续下滑,预计全年乘用车销量同比-5%,全年乘用车板块营收同比-2%。预计2019年乘用车市场销量同比为-1%,得益于自主品牌单价的提升、新能源车及智能网联汽车比例的提升,预计2019年乘用车行业营收同比为+5%。 2018年Q1-Q3客车板块营收同比为-2.74%,1-11月销量累计同比-7%,预计12月销量同比继续下滑,预计全年客车板块销量同比-9%,营收同比-7%。预计2019年客车市场销量同比为-5%,预计2019年客车行业营收同比-5%。

2018年Q1-Q3货车板块营收同比为-11.19%,1-11月销量累计同比为+11%,预计12月销量同比小幅提升,预计全年货车销量同比+10%,营收同比为-15%。(注:货车板块销量提升而营收下降的原因是,申万二级分类中仅有6家公司,且重卡龙头潍柴动力不在其中。)

2018年Q1-Q3汽车零部件板块营收同比+9.52%,预计全年零部件板块营收同比为+5%。由于零部件行业在行业中具有一定滞后性,预计2019年零部件行业营收同比与2018年持平2018年Q1-Q3汽车后市场营收同比为-7.35%,预计全年汽车后市场营收同比为-12%。汽车后市场的竞争激烈程度将从2019年开始减弱,预计2019年汽车后市场营收同比为-5%。

二、汽车行业细分市场发展情况分析

1、乘用车行业发展分析

自主品牌与合资品牌全面竞争来临,紧握自主品牌龙头。建议增持上汽集团、广汽集团,受益吉利汽车。 中国乘用车高速增长时期已经结束,未来将进入稳定增长时代,预计未来乘用车行业销量增速中枢在2%左右。随着行业销量增速放缓和竞争的加剧,乘用车企业的净利润率2017年开始明显下滑。