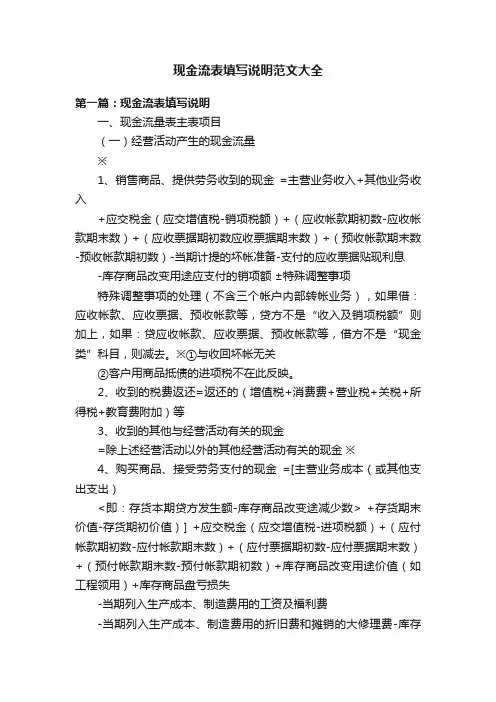

固定资产投资项目现金流量表

- 格式:xls

- 大小:8.50 KB

- 文档页数:2

t0123…101112

现金入流

量

营业收入

回收固定

资产余额

现金流入

量合计

现金流出

量:

固定资产

投资

经营成本

所得税

(33%)

现金流出

量合计

净现金流

量

经营期某

年净现金

流量固定资产投资项目现金流量表

合计

t0123…101112

现金入流

量

营业收入

回收固定

资产余额

现金流入

量合计

现金流出

量:

固定资产

投资

经营成本

所得税

(33%)

现金流出

量合计

净现金流

量

经营期某

年净现金

流量固定资产投资项目现金流量表

合计

现⾦流量表是如何分类的

编制现⾦流量表的⽬的,是为会计报表使⽤者提供企业⼀定会计期间内有关现⾦的流⼊和流出的信息。现⾦流量表要

对企业各项经营业务产⽣或运⽤的现⾦流量进⾏合理的分类。下⾯店铺⼩编来为你解答,希望对你有所帮助。

通常,按照企业经营业务发⽣的性质将企业⼀定期间内产⽣的现⾦流量归为以下三类:

(1)经营活动产⽣的现⾦流量。

经营活动是指企业投资活动和筹资活动以外的所有交易和事项,包括销售商品、提供劳务、经营性租赁、购买货

物、接受劳务、制造产品、⼴告宣传、推销产品、缴纳税款等。经营活动产⽣的现⾦流量是企业通过运⽤所拥有的资

产⾃⾝创造的现⾦流量,主要是与企业净利润有关的现⾦流量。但企业⼀定期间内实现的净利润并不⼀定都构成经营

活动产⽣的现⾦流量,如处置固定资产净收益或净损失构成净利润的⼀部分,则不属于经营活动产⽣的现⾦流量,处

置固定资产净收益或净损失也不是实际的现⾦流⼊或流出。通过现⾦流量表中反映的经营活动产⽣的现⾦流⼊和流

出,说明企业经营活动对现⾦流⼊和流出净额的影响程度。需要说明的是,各类企业由于⾏业特点不同,对经营活动

性质的确认可能会存在⼀定的差异,企业在编制现⾦流量表时,应根据⾃⼰的实际情况,对现⾦流量进⾏合理的归

类。

(2)投资活动产⽣的现⾦流量。

投资活动是指企业长期资产的购建以及不包括在现⾦等价物范围内的投资及其处置活动,包括取得或收回权益性

证券的投资,购买或收回债券投资,购建和处置固定资产、⽆形资产和其他长期资产等。作为现⾦等价物的投资属于

现⾦⾃⾝的增减变动,如购买还有1个⽉到期的债券等,都属于现⾦内部各项⽬转换,不会影响现⾦流量净额的变

动。通过现⾦流量表中反映的投资活动产⽣的现⾦流量,可以分析企业通过投资获取现⾦流量的能⼒,以及投资产⽣

的现⾦流量对企业现⾦流量净额的影响程度。

(3)筹资活动产⽣的现⾦流量。

筹资活动是指导致企业资本及借款规模和构成发⽣变化的活动,包括吸收权益性资本、资本溢价、发⾏债券、借

现金流表填写说明范文大全

第一篇:现金流表填写说明

一、现金流量表主表项目

(一)经营活动产生的现金流量

※

1、销售商品、提供劳务收到的现金 =主营业务收入+其他业务收入

+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息

-库存商品改变用途应支付的销项额 ±特殊调整事项

特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。※①与收回坏帐无关

②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等

3、收到的其他与经营活动有关的现金

=除上述经营活动以外的其他经营活动有关的现金 ※

4、购买商品、接受劳务支付的现金 =[主营业务成本(或其他支出支出)

+存货期末价值-存货期初价值)] +应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失

-当期列入生产成本、制造费用的工资及福利费

-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资 ±特殊调整事项

特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金

=生产成本、制造费用、管理费用的工资,福利费

+(应付工资期初数-期末数)+(应付福利费期初数-期末数)

聪量 在项目决策 ●颜节礼/文 敏感性分析中的逶用 提要:敏感性分析是项目财务分析的重要内容。但是由于影响财务 目标的因素众多,影响形式复杂,在进行分析时计算量大。本文给出了一 个在EXCEL中建立敏感性分析模型的简单案例,说明如何通过EXCEL 自动计算决策目标变量对所有影响变量的敏感性以及计算影响变量的l临 界值,给投资决策提供帮助。 投资项目决策的微观分析方法 是建立在一定的假设前提基础之上 的.即假定项目决策分析所依据的 基础数据都能够预先准确地确定下 来。但事实上,在现实的经济生活 中,由于项目所处的技术、经济、社 会等环境总是存不断的变化之中, 因此影响项目的各种制约因素大都 无法准确地预知,这使建立在预先 估测基础上的决策分析不可避免地 带有一定的风险性。所以,在项目评 估、决策过程中.必须对这种不确定 性加以处理,分析不确定性因素对 项目可能产生的影响.估计项目可 能承担的风险,确保项目的成功。敏 设备价款为100 000元.增值税进项 税额17 000元.款项当即以银行存款 支付:出售一台机器设备,开具的增 值税专用发票上注明的设备价款为 40 000元.增值税销项税额6 800元, 当即收到银行存款。为简化核算,假 设不考虑其他因素,甲企业在本期编 制现金流量表时.应当按照下列方法 填列有关项目: 购建固定资产、无形资产和其他 长期资产支付的现金=100 000+17 000 =117 ooo(元); 处置固定资产、无形资产和其他 长期资产收回的现金净额=40 000+ 6 800=46 800(元); 经营性应付项目的增加=(应交 税费期末余额一应交税费期初余额)一 (本期处置固定资产增值税销项税 额一本期购买固定资产的增值税进项 税额)=【(6 800—17 000)一0卜(6 800— 24 17 000)=0(元)。 例2:甲 业为增值税一般纳税 人.本期购买一台不需安装的机器设 备,取得的增值税专用发票上注明的 设备价款为100 000元,增值税进项 税额17 000元.款项当即以银行存款 支付。本期购买一台不需安装的机械 设备,取得的增值税专用发票上注明 的设备价款为200 000元.增值税进 项税额34 000元,款项尚未支付。出 售一台机器设备.开具的增值税专用 发票上注明的设备价款为200 000 元,增值税销项税额34 000元,当即 收到银行存款。出售一台机械设备, 开具的增值税专用发票上注明的设 备价款为300 000元,增值税销项税 额51 000元.款项尚未收到。本期缴 纳增值税额28 000元。为简化核算, 假设不考虑其他冈素.甲企业在本期 编制现金流量表时,应当按照下列方 Commercial Accounting 201 1・4・10期 法填列有关项目: 支付的各项税费为28 000元: 购建固定资产、无形资产和其他 长期资产支付的现金=100 000+17 000 =117 000(元): 处置同定资产、无形资产和其他 长期资产收回的现金净额=200 000+ 34 000=234 000(元): 经营性应付项目的增加=(应交 税费期末余额一应交税费期初余额)一 (本期处置周定资产增值税销项税 额一本期购买固定资产的增值税进项 税额) (34 000+5 1 00o-17 00 34 0O0L- 28 0001-o]一(34 000+51 000—17 000— 34 000)=-28 ooo(元) (作者单位:宁夏工商职业技术学院) 责任编辑

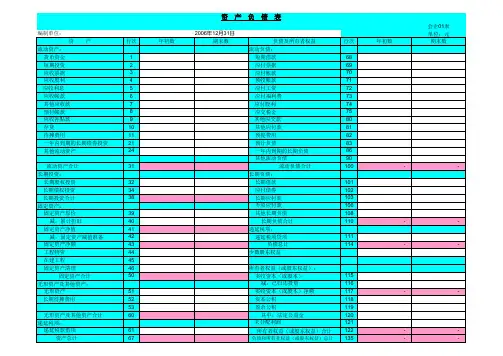

会企01表单位:元资 产行次年初数期末数负债及所有者权益行次年初数期末数流动资产:流动负债: 货币资金1 短期借款68 短期投资2 应付票据69 应收票据3 应付帐款70 应收股利4 预收帐款71 应收利息5 应付工资72 应收帐款6 应付福利费73 其他应收款7 应付股利74 预付帐款8 应交税金75 应收补贴款9 其他应交款80 存货10 其他应付款81 待摊费用11 预提费用82 一年内到期的长期债券投资21 预计负债83 其他流动资产24 一年内到期的长期负债86 其他流动负债90 流动资产合计31 流动负债合计100- - 长期投资:长期负债: 长期股权投资32 长期借款101 长期债权投资34 应付债券102 长期投资合计38 长期应付款103固定资产: 专项应付款106 固定资产原价39 其他长期负债108 减:累计折旧40 长期负债合计110- - 固定资产净值41递延税项: 减:固定资产减值准备42 递延税项贷项111 固定资产净额43 负债总计114- - 工程物资44少数股东权益 在建工程45 固定资产清理46所有者权益(或股东权益): 固定资产合计50 实收资本(或股本)115无形资产及其他资产: 减:已归还投资116 无形资产51 实收资本(或股本)净额117- - 长期待摊费用52 资本公积11853 盈余公积119 无形资产及其他资产合计60 其中:法定公益金120递延税项: 未分配利润121 递延税款借项61所有者权益(或股东权益)合计122- - 资产总计67 负债和所有者权益(或股东权益)总计135- - 资 产 负 债 表2006年12月31日编制单位: