第9章 税收优惠与吸引外资(国际税收(第二版,朱青,人大出版社)32页PPT

- 格式:ppt

- 大小:5.30 MB

- 文档页数:32

《国际税收学》目录一、课程简介二、教学目标三、教学中需注意的问题四、教材与参考书目五、教学课时分配六、教学内容第一章国际税收导论第二章所得税的税收管辖权第三章国际重复征税及其解决方法第四章国际避税概论第五章国际避税方法第六章国际避税的主要防范措施第七章其他反避税法规与措施.第八章国际税收协定第九章税收优惠与吸引外资第十章商品课税的国际税收问题《国际税收学》教学大纲一、课程简介《国际税收学》是大学财政学专业的一门专业课程。

它是近几十年来出现的一门新学科。

它是随着国家间经济往来的发展和扩大而出现的。

它是国家之间由于征税引起的一系列税收活动,其本质反映了国家之间的税收分配关系。

它主要研究所得与财产收益的课说问题,涉及税收管辖权、国家重复征税、国际避税和逃税、国际税收协定等主要问题。

二、教学目标本课程的教学宗旨在于:要求学生学习、研究、了解和掌握国际税收基本知识、国际税收惯例和国际反避逃税等问题,并能面临全球经济一体化的态势,懂得妥善处理一些频繁出现的国际税收问题。

本课程教学时数共32课时。

三、教学中需注意的问题1、注意与相关课程的衔接。

国际税收学的先修课是财政学,后续课包括中国税制、外国税制;相关课程是预算会计、经济法、财务会计、财务管理等。

教学或学习中应注意本学科与上述学科的课程的相互衔接,以便更好地学习和掌握本门课程。

2、采用理论联系实际的教学方法。

国际税收学与实际生活有着密切的联系。

教学应密切联系实际,可采用案例教学、专题讨论等方法,必要时可以组织学生实习。

该课程实用性强,理论性复杂,学习本课程要求理论指导实践,注意解决实际工作中面临的问题;对理论问题要理解透彻;对业务方法要熟练掌握。

四、教材与参考书目授课教材:朱青(主编):《国际税收》,中国人民大学出版社参考书目:1. 朱青(主编):《国际税收》,中国人民大学出版社2. 董再平(主编),2013:《国际税收》,东北财大出版社3. 葛惟熹(主编)2007:《国际税收学》,中国财政经济出版社4. 黄衍电(著),2010:《国际税收》,经济科学出版社5. 王铁军,苑新丽(著),2009:《国际税收》,经济科学出版社6. 2012中国税收发展报告-中国国际税收发展战略研究,2013,中国税务出版社。

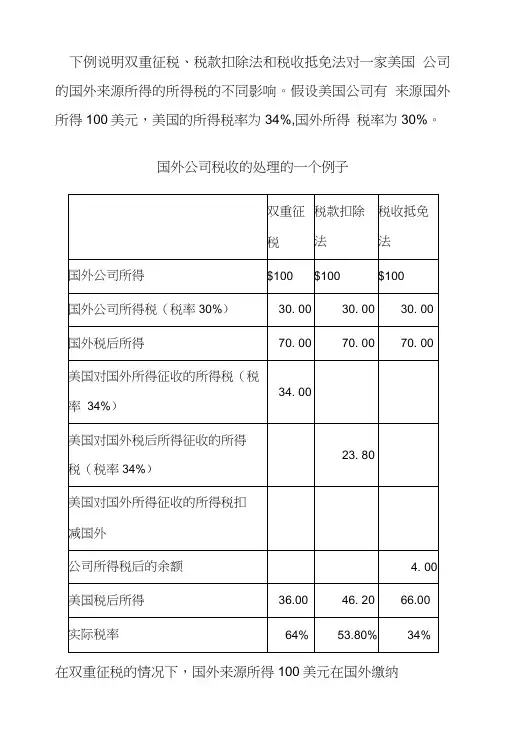

下例说明双重征税、税款扣除法和税收抵免法对一家美国公司的国外来源所得的所得税的不同影响。

假设美国公司有来源国外所得100美元,美国的所得税率为34%,国外所得税率为30%。

国外公司税收的处理的一个例子在双重征税的情况下,国外来源所得100美元在国外缴纳30%的所得税即30美元,在美国缴纳34%的所得税即34美元,共缴纳所得税64美元,实际税率为64%。

在税款扣除法下,美国仅对国外税后所得70美元征收34%的所得税即23. 80美元,所以共缴纳所得税53. 80美元,实际税率为53.80%。

在税收抵免法下,由于美国税率大于国外税率,所以税收抵免限额为30美元,还要在美国缴纳4美元所得税,因此共缴纳34美元,实际税率为34%。

免税法、税款扣除和税收抵免法三种方法都可以避免国际双重征税,但具体使用哪种,适用条件如何,主要由各个国家在本国税法中单方面作出规定。

如法国、澳大利亚和拉丁美洲的一些国家采用免税法;日本、美国、德国、英国、意大利等国家采用抵免法;中国既采用抵免法,又采用扣除法,如对外商投资企业的国外分支机构在国外缴纳的所得税,给予税收抵免,而对国有企业的境外承包工程所得,则用扣除法予以扣除。

国际税收抵免国际税收抵免制度的产生和发展,已经经历了三个阶段。

即1918年美国《税收法案》首次确立直接抵免制,随后出现间接抵免制,到20世纪50年代广泛出现饶让抵免制。

在国家之间税收实践基础上,通过各国的国内立法和有关国家签订的各种税收协定,使抵免法日趋完善,现已被公认为免除国际重复征税的一种较好的方法,得到世界上大多数国家的普遍拥护和采用。

—、直接抵免法(-)直接抵免法的概念和适用范围直接抵免法是指一国政府对本国居民的跨国所得在收入来源国缴纳的所得税,允许其在向本国缴纳的所得税中冲抵。

直接抵免法是相对于间接抵免法而言的,它不需要中间的折算过程,纳税人在居住国的应纳税额,可直接按抵免法的原则进行计算。

直接抵免法是税收抵免制度中最基本的方法,也是出现最早的抵免法。

国际税收制度及我国涉外税收优惠国际税收制度及我国涉外税收优惠李嘉焱一、国家间划分税收管辖权的实质在国际投资活动中,对跨国投资者的征税问题原则上由国内法加以规范。

依照国际法,每个主权国家除受到国际条约和国际习惯的限制以外,都可以采用它们认为最合适的原则和规定来行使税收管辖权。

因而,税种的多少、税率的高低、税负的轻重,各国通常是有差异的。

国家主权的属地优越权反映在国际税收上表现为收入来源地管辖权;属人优越权反映在国际税收上则表现为居民管辖权。

行使收入来源地管辖权的国家,一般并不放弃对居民实行税收管辖权;同样道理,行使居民管辖权的国家,一般也不放弃对收人来源地实行税收管辖权。

这样就产生了对同一笔跨国所得,收人来源地国和居住地国都行使税收管辖权的情况。

解决这两种税收管辖权的冲突的方法,是对两种管辖权的行使范围明确划分开来,或者说是对两种管辖权的行仁范围分别加以限制。

限制收入来源地税收管辖权的结果,收人来源地国要少征税;限制居民税收管辖权的结果,投资者居住地国要少征税。

所以,国家间划分税收管辖权的实质,是国家间经济利益和财政利益的分配。

二、国际上消除双重征税的方法由于大多数国家既按居住地,又按收入来源地征税,因而就产生了国际税收中的一个普遍性问题—双重征税。

为了解决这一矛盾,国际上最通行的办法是资本输人国与资本输出国之间签订避免双重征税协定,订立税收抵免和税收饶让条款,防止双重征税发生。

所谓税收抵免是指外国投资者在向其居住国纳税时,可以扣除在收人来源地国已经缴纳的税款。

税收饶让是指居住国不仅对其海外投资者己向收入来源地国缴纳的税款给予抵免,而且对收人来源地国为了鼓励外国投资而减免或取消的税款也给予抵免,不再另征或补税。

显然后者对跨国投资者有利得多。

在国际税收领域,积极推行税收饶让制度是发展中国家的普遍要求,因为税收饶让在发展中国家与发达国家之间的投资税务关系中具有某些实际意义。

到目前为止,我国已同日本、法国、英国、联邦德国、美国、加拿大、瑞典等十多个国家签订了双边税收协定,其中除中美协定外,其他协定都订入了税收饶让条款。

税收优惠政策在吸引外资中的作用及启示简介:税收优惠政策作为引进外资的重要措施,在不同的阶段和不同的环境中对东道国和投资者产生了差异很大的效果。

税收优惠政策产生积极影响的关键在于因地制宜、注意与其他政策相互配合以及控制税收优惠政策所产生的消极影响。

我国在制定引进外资的税收优惠政策时,应借鉴国际上的经验,有效地利用税收优惠政策引进外资。

本文主要论述税收优惠的作用机制与特点以及产生税收优惠效应的背景,并在此基础上分析税收优惠政策对我国引进外资的启示作用。

近年来,外国直接投资(FDI)一直在快速增长。

根据联合国贸发会议的报告,1999年全世界的外国直接投资达8650亿美元,2000年预计已超过10000亿美元。

近年来,无论是发达国家还是发展中国家,都把吸引外国直接投资作为国家经济发展的手段之一,并在不同程度上制定了吸引外资的优惠政策。

但是,各种优惠政策具有完全不同的激励外国资本进入的效应。

一、税收优惠是东道国通过各种手段减少外国直接投资者税收负担的政策措施,几乎所有的欠发达国家和许多发达国家都以制定税收优惠政策吸引潜在的外国直接投资者。

但是,税收优惠对投资者决策产生的影响程度、税收优惠的作用机制却仍然是一个值得讨论的问题。

其中,关于税收优惠在影响投资者决策的权重问题,一般性低税率和特殊的暂时性优惠的效果问题,税收优惠对吸引不同类型的外国直接投资的作用差异问题,是各国经济学家和政策制定者首先需要考虑的问题。

一般认为,政策稳定、自然资源和人力资源的可得性、市场规模、税收优惠、基础设施以及东道国对投资者的态度等,对直接投资者的决策都会产生影响。

但是,在一系列影响因素中到底哪一个因素在起着决定作用?税收优惠的吸引力是否会被其他因素所抵消?这些都是人们所关心的重点。

早在1955年,美国经济学家巴洛和万德就开始着手研究影响跨国公司投资决策的决定因素。

他们通过对美国247位外国投资者的调查发现,只有10%的投资者把税收优惠作为影响投资决策的首要条件,而对投资决策起决定作用的因素的顺序是:货币的可兑换性(57%)、政治的稳定性(39%)、市场容量和资源的可得性(26%)。