第四章投入产出核算

- 格式:ppt

- 大小:665.05 KB

- 文档页数:63

第4章投入产出核算一、思考题1.投入产出核算对部门分类有什么特殊要求, 它与现实经济管理中的部门分类有什么区别与联系?2.试比较直接消耗系数、完全消耗系数、完全需求系数及中间消耗系数的定义及其所反映的经济内容。

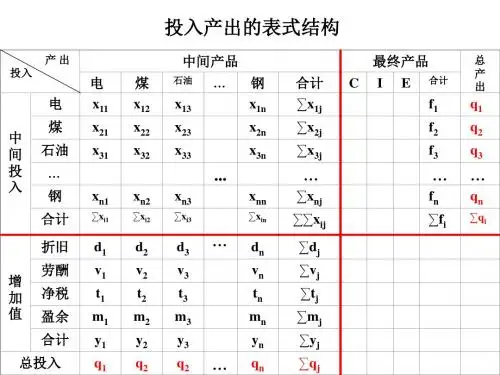

3.试述投入产出表各象限所反映的内容。

4.什么是部门工艺假定?采用部门工艺假定会出现什么问题?5.什么是产品工艺假定?采用产品工艺假定会出现什么问题?6.使用表是由哪几个象限构成的?每个象限各反映什么内容?7.投入产出表的主要应用领域有哪些?二、单项选择题.1.投入产出分析法是经济学家()于1936年提出来的A、列昂惕夫B、科普兰C、瓦尔拉D、斯通2.我国第一张表全国规模的价值型投入产出表于()开始编制的。

.A、1973B、1983C、1981D、19883.就全国来说,下列命题不正确的是()A、总投入等于总产出B、中间投入等于中间产出C、总产出即全部物品的产出D、最终使用在价值上于最终产品相等4.描述货物和服务从它们的最初生产者到它们的使用者过程的账户是()。

.A、货物和服务账户B、生产账户C、收入形成账户D、收入使用账户5.投入产出核算中采用产品部门分类,是因为()。

.A、产品部门分类比较简单B、按产业部门分类的投入产出表无意义C、产品部门更能够揭示产品部门之间的生产技术联系D、产业部门分类只适合于行政管理6.在投入产出表的第一象限中,每一个数据都有双重的经济意义,即一方面表示投入,另一方面表示产出,这正符合复式记帐的原理。

这种说法是()。

A、完全正确的B、完全错误的C、可能不正确的D、毫无道理的7.编制投入产出表最合适的估价形式是()。

A、生产价格B、购买价格C、基本价格D、现行价格8.投入产出核算和收入分配核算账户之间有联系,表现在()。

A、部门分类是相同的B、研究的目的是相同的C、投入产出表的第三象限和收入初次分配账户的项目设置和核算总量是接近的D、投入产出表的第二象限和收入二次分配账户的项目设置和核算总量是接近的9.指出正确的命题().A、供给和使用表采用了不同的格式B、供给和使用表也是一种投入产出表C、供给和使用表的行表示产业,列表示产品D、在列中,产品是按照《主产品分类》的规定进行分类的。

第4章投入产出核算§4.1 产业关联与投入产出表一、投入产出法及其产生和发展(一)产业关联性与投入产出核算生产过程从产出看,各部门相互提供产品;生产过程从投入看,各部门相互消耗产品。

由此形成部门间的技术经济联系。

它受客观条件制约,具有一定的数量界限和规律,需要制订和运用专门的投入产出方法来加以研究。

投入产出核算:以适当的国民经济产品部门分类为基础,通过专门的平衡表和消耗系数描述各部门之间错综复杂的投入产出数量关系,并利用数学方法建立经济模型,进行相应的经济分析和预测。

——“投入产出法”、“产业关联分析法”或“部门联系平衡法”(二)投入产出法的产生和发展法国重农学者魁奈:“经济表”;马克思:“社会再生产理论”,两大部类比例关系;瓦尔拉斯:“一般均衡理论模型”,多部门间的比例关系;1920年代,前苏中央统计局:社会产品棋盘式平衡表;1930年代,瓦西里•列昂节夫:投入产出表和经济数学模型;二战后,投入产出法广泛应用于经济管理实践,形成现代经济分析技术的一个重要分支。

SNA和MPS:投入产出核算均构成其重要部分。

中国:1974~1976年试编投入产出表,1982年正式编制;新国民核算制度规定:每隔五年(逢二或七的年份)采用全面调查方法编表,其间通过局部修订编制“延长表”。

二、投入产出法的部门分类(一)产品部门及其特征基本特征:1.产出的同质性:一个部门只能生产同一种类的产品。

如果一个部门除了主要产品之外,还生产其他次要产品,就必须把后者的产出划归到将其作为主要产品来生产的相应部门。

例如:林场生产林木、木材和木制家具。

2.投入的同质性:一个部门只能以相同或相似的投入结构和生产工艺生产同一种类的产品。

如果在生产同类产品的过程中使用了两种不同的投入结构或生产工艺,也应该把有关生产活动分别划归到不同产品部门。

例如:火力发电和水力发电。

(二)产品部门与产业部门的关系产品部门与产业部门的相似之处:都是从生产的角度进行的部门分类,都要适当考虑各部门在投入和产出两方面的同质性,具有相同或相近的分析目的和分析要求。

第一章总则第一条为规范公司投入产出核算工作,提高经济效益,加强成本控制,根据国家有关法律法规和公司实际情况,特制定本制度。

第二条本制度适用于公司所有投入产出核算活动,包括生产、经营、管理等方面。

第三条投入产出核算工作应遵循以下原则:(一)真实、准确、完整;(二)及时、全面、有效;(三)科学、合理、规范。

第二章组织机构及职责第四条公司设立投入产出核算管理部门,负责公司投入产出核算工作的组织、协调和监督。

第五条投入产出核算管理部门的主要职责:(一)制定和实施公司投入产出核算管理制度;(二)建立健全投入产出核算体系,规范核算流程;(三)组织开展投入产出核算培训,提高核算人员素质;(四)监督各业务部门投入产出核算工作的开展,确保核算质量;(五)定期分析投入产出情况,为公司决策提供依据。

第三章投入产出核算内容第六条投入产出核算主要包括以下内容:(一)原材料投入:核算原材料采购、领用、消耗等情况;(二)生产成本:核算生产过程中发生的各项费用,如人工、制造费用、折旧等;(三)销售成本:核算产品销售过程中发生的各项费用,如运输、包装、广告等;(四)期间费用:核算公司行政、财务、人力资源等部门的各项费用;(五)利润:核算公司营业收入、营业成本、期间费用等项目的净收益。

第四章投入产出核算方法第七条投入产出核算采用以下方法:(一)成本核算:按照国家统一的会计制度,采用品种法、分批法、分步法等方法,核算生产成本;(二)销售核算:按照收入确认原则,核算销售收入和销售成本;(三)期间费用核算:按照实际发生原则,核算期间费用;(四)利润核算:根据收入、成本、费用等数据,核算利润。

第五章投入产出核算流程第八条投入产出核算流程如下:(一)收集数据:各业务部门按照要求收集投入产出相关数据;(二)审核数据:投入产出核算管理部门对收集的数据进行审核;(三)核算处理:根据核算方法,对审核后的数据进行核算处理;(四)编制报表:编制投入产出核算报表,包括成本报表、利润报表等;(五)分析报告:对投入产出核算结果进行分析,形成分析报告;(六)上报审批:将分析报告上报公司领导审批。