俄罗斯钢管工业的现状和发展前景(I)

- 格式:pdf

- 大小:309.99 KB

- 文档页数:6

4月进口俄罗斯钢铁40万吨,相当于去年全年的5倍,增长空间还很大根据Fastmarkets机构日前透露,俄罗斯在4月份对我国出口钢铁40万吨,几乎是2021年出口到我国的5倍,2021年全年是8.4万吨,是我国4月钢铁进口的41%,4月进口是95.6万吨。

这与俄罗斯受欧洲制裁影响密切相关。

大家都知道我国世界第一大钢铁生产国,出口国,2021年全年出口钢铁6689.5万吨,比起2020年增长了24.6%,这几乎接近俄罗斯一年的钢铁产量了,是其出口钢铁2倍多。

2021年俄罗斯粗钢产量7600万吨,出口粗钢是3100万吨。

被制裁前,欧洲是俄罗斯钢铁主要市场之一,现在欧洲对俄高附加值钢材出口颁布了禁令,包括用钢坯锻造的钢铁制品。

这对俄罗斯钢铁企业来说,无异于晴天霹雳。

不过其马上找到了解决办法。

俄罗斯钢铁质量是非常好的,很多人觉得俄罗斯钢铁产品很耐用,在中国非常受欢迎,市场很广阔。

它国内有著名的新佩茨克钢铁,北方钢铁等企业。

其中新佩茨克钢铁是全球排名前十的,2021年福布斯企业排行榜861,北方钢铁排名908。

跟石油一样,俄罗斯开始打折销售,只有国际市场的75%。

中俄5月最近的一次钢产品交易是630美元/吨,而且是包括运费的。

这对国内很多加工企业来说是非常有利的。

与此同时,俄罗斯也增加了对其他地区的打折甩卖,对东南亚出口钢坯,价格只有825美元/吨。

土耳其是俄罗斯钢铁传统进口大户,又不接受对俄制裁,仍然是重要出口目的地。

非洲,中东也是不错的选择,从黑海的港口运出来很近。

现在煤炭,天然气价格这么高,很多钢企,尤其欧洲的钢企成本压力很大,出口价格比起成本低,大甩卖的俄罗斯钢铁来说,竞争优势很小。

所以,作为高能耗产业,欧洲制裁俄罗斯钢铁,煤炭,只会打了自己的脚面,提高欧洲自己物价。

俄罗斯细分产业市场分析现状本文旨在分析俄罗斯细分产业市场的现状。

俄罗斯作为世界主要经济体之一,其市场环境对于企业和投资者来说具有重要意义。

通过对俄罗斯细分产业市场的分析,可以为企业和投资者提供有关市场机会和潜在风险的参考。

1. 俄罗斯经济概况俄罗斯是世界上最大的国家之一,也是一个自然资源丰富的国家。

其经济以石油、天然气、金属矿产等资源为基础,成为全球能源市场的重要供应国。

然而,俄罗斯的经济一直面临诸多挑战,包括政治不稳定、制度不完善、腐败等问题。

这些问题对于俄罗斯细分产业市场的发展产生了影响。

2. 俄罗斯细分产业市场现状2.1 石油和天然气产业市场俄罗斯是全球最大的石油和天然气生产国之一。

该产业对俄罗斯经济具有重要意义,也受到国家政策的高度关注和支持。

然而,近年来,全球能源市场的变化对俄罗斯石油和天然气产业带来了一定压力。

油价的波动以及国际政治形势的不确定性,使得俄罗斯石油和天然气公司面临市场风险。

2.2 金属矿产产业市场俄罗斯是世界上金属矿产储量最为丰富的国家之一。

该产业包括金属矿产的采掘、加工和贸易。

然而,俄罗斯金属矿产产业面临诸多挑战,如技术陈旧、环境污染等。

此外,全球市场对于金属矿产的需求也存在不确定因素,这对俄罗斯金属矿产产业的发展构成了一定风险。

2.3 农业产业市场俄罗斯农业产业具备良好的自然条件和丰富的土地资源,拥有巨大的潜力。

近年来,俄罗斯政府对农业产业进行了积极的支持和改革,致力于提高农业生产水平和产品质量。

然而,农业产业在面临气候变化、市场竞争以及农产品质量标准等方面仍面临一定的挑战。

2.4 信息技术产业市场俄罗斯信息技术产业在过去几年取得了快速发展。

俄罗斯拥有庞大的人口和广阔的市场,为信息技术企业提供了发展机遇。

此外,俄罗斯政府也积极推动信息技术产业的发展,设立了相关的政策和基金。

然而,信息技术产业在人才培养、知识产权保护等方面仍存在一定的问题和挑战。

3. 俄罗斯细分产业市场的前景与机遇尽管俄罗斯细分产业市场面临一定的挑战,但仍然具备广阔的发展前景和潜在机遇。

俄罗斯钢铁行业发展分析1 世界钢铁生产及消费根据世界钢铁协会最新发布数据显示,2017年世界粗钢产量为16.89亿吨,较上年的16.27亿吨增长3.81%。

2017年,全球消费成品钢材15.874亿吨。

世界钢铁协会预测全球钢铁需求2018年将达到16.161亿吨,较2017年增长1.8%。

到2020年,预计全球钢铁需求将增长0.7%,达到16.267亿吨。

2 俄罗斯经济概况俄罗斯地跨欧亚两洲,地大物博,是世界上最大的国家,也是资源大国,拥有丰富的能源及其他矿产资源。

从2014年开始,在欧美联合制裁以及全球油价暴跌的双重打击下,俄罗斯经济陷入衰退,经济发展速度明显放慢。

2015年俄罗斯经济同比下降3.37%,开启了俄罗斯经济的负增长阶段。

2016年俄罗斯经济承接上年的颓势继续呈负增长状态,但下降幅度明显收窄,显现出止跌企稳的迹象,宏观经济数据也发生了一些积极变化。

根据世界银行统计数据显示,2017年俄罗斯GDP总量1.58万亿美元,俄罗斯经济2017年全年增长了1. 5%,已完全走出衰退,这表明俄经济复苏进入新阶段。

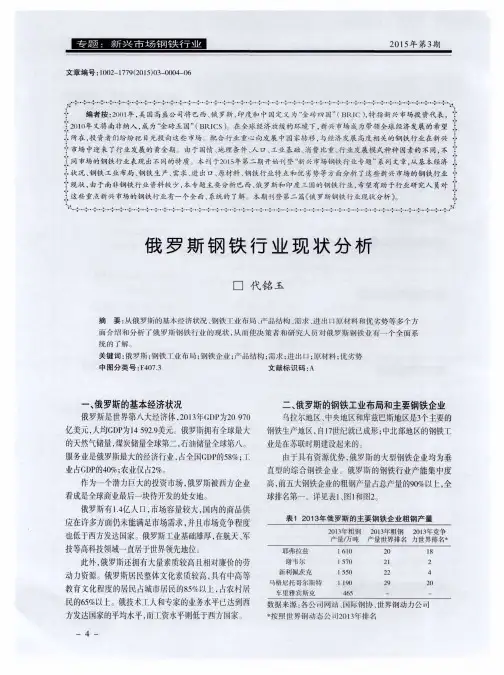

3 俄罗斯钢铁工业分布情况世界钢铁协会发布的《世界钢铁统计数据2018》数据显示:2017年俄罗斯粗钢产量以7134万吨位居中国、日本、印度和美国之后,世界排名第五。

俄罗斯钢铁产业主要集中在4个地区:乌拉尔地区(占43%),中北部地区(占22%),中央地区(占19%),新西伯利亚(占13%)。

俄罗斯钢铁产能主要集中在俄国内排名前五的钢铁企业,分别是:耶弗拉兹集团(Evraz)、谢韦尔钢铁公司(Severstal)、新利佩茨克钢铁公司(NLMK)、马格尼托哥尔斯克钢铁公司(MMK)、车里雅宾斯克钢铁集团(MTL)。

同其他的生产厂家相比,这5家企业不仅产销量大,而且拥有从生铁生产到型材生产的全套工艺技术和设备,是俄罗斯钢铁工业的巨头,其产能占比高达90%以上。

4 俄罗斯钢铁生产情况2017年,俄罗斯粗钢产量7134万吨,同比增长1.3%。

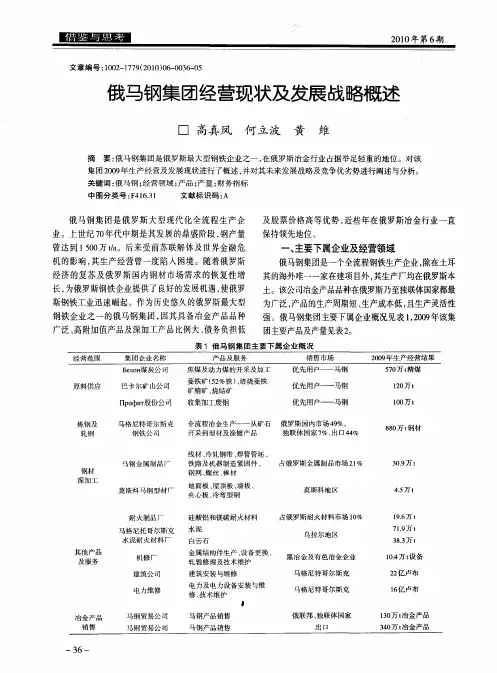

俄罗斯国内需求增长钢铁业前景广阔全球市场的回暖,特殊是俄罗斯市场的增长势头特别明显,公司已经做好预备抓住新的市场商机,与全球钢铁行业75%-80的产能利用率水平相比,目前多数俄钢厂的产能利用率都接近100%,这可能与俄罗斯宏观经济的恢复以及卢布贬值有较大关系。

国内市场:现今俄罗斯国内钢铁市场主要由几家大型钢厂统治。

2022年上半年的市场份额统计显示,Mechel产品占总市场份额的16%;耶弗拉兹占10%;MMK与俄新钢(NLMK)各占15%,另外约30%为其他小型钢厂所占据。

如钢材价格按550-570美元/吨计算,俄罗斯钢材市场总值将达418-433.2亿美元。

俄罗斯钢厂可以依靠有效的价格政策对市场形成垄断,对抗中国等其他外国钢厂的竞争。

因进口配额、关税、交通费用等缘由,其他国家的钢铁产品进入俄罗斯市场要受到肯定限制并增加成本。

有分析家指出,俄罗斯钢铁行业处于一个可以规避全球经济震荡的避风港内,且下游行业如建筑、工业工程和管材业的需求潜力巨大,使外国投资者特别热衷在俄罗斯进行钢铁业投资。

但与其他发达国家相比,俄罗斯目前还不具备完善的钢铁产品批发集散条件。

俄罗斯的三个钢铁主产区,俄罗斯中部地区、乌拉尔地区和西伯利亚地区的钢铁贸易主要依靠本地贸易公司、非专营中间商或金属贸易商完成,且上述贸易量最高也仅占钢铁市场总量的三分之一。

钢厂还要依靠与汽车等下游行业用户签订直接供货合同作为一个重要的销售手段。

海外市场:俄罗斯作为一个钢材出口大国,每年约有60%的钢铁产品出口至海外。

在2022年信贷紧缩前夕,俄罗斯国内需求的强势增长不但使钢厂大幅释放了产能,还令钢材出口量下降了三分之一左右。

直到2022-2022年,由于对中国钢材出口量的增加,出口占国内总产量的比例又重新回到50%-60%。

据俄罗斯经济进展部公布的数据,2022年俄罗斯钢铁出口量同比增28.5%,达2845万吨。

其中,钢出口量同比增22.7%,成品材出口增2.5%,铁制品出口增11.1%。

在上个世纪70年代和80年代,作为前苏联重工业的支柱产业——钢铁生产曾领先于全世界。

前苏联解体后,钢铁工业受到很大冲击,从1991年到1994年俄罗斯年产轧材产量由5500万t减至3500万t,下降了40%。

GDP从1991年到1999年下降了43%。

1996年俄罗斯钢铁设备的利用率仅约50%,1999年以后情况有所改善。

近几年GDP年平均增长率达6%,个人收入提高了12%,外债占GDP比例由90%降到约28%,2004年俄罗斯年产钢6520万t,轧材5410万t,产量基本恢复到1991年水平。

一、俄罗斯及其几个主要钢铁企业情况综述2004年俄罗斯产钢6520万t中,9个大钢铁企业产钢5540万t,占全俄钢产量85%,生产轧材4730万t,占全俄产量87%。

3个最大的板材生产企业谢维尔钢公司、马格尼托哥尔斯克公司和新利佩茨克公司粗钢产量为全俄产量的4 7%,轧材产量占52%,详见表1。

表1 2004年俄罗斯及其9大钢铁企业钢产量情况表(一)谢维尔钢公司(Severstal)前身是前苏联切烈波维茨钢铁公司,1993年9月改制为一家开放式股份制公司——北方钢公司(一般仍称为谢维尔钢公司),经过10多年来的发展,已成为一家以钢铁业为主,兼营其它产业的大型企业集团。

钢产量在1996~1999年间曾连续超过MMK,占居过俄罗斯第1大钢的位置,目前居第2位。

2004年产钢10 40万t,轧材910万t,其销售收入达64.15亿美元,比上年增长了约一倍,公司纯利润达到13.44亿美元,比上年增长了127%。

公司目前拥有冶金原料、钢铁冶炼加工和汽车制造三大产业,下属企业有120多家。

冶金原料产业部门主要有奥列涅戈尔斯克铁矿山公司、卡列尼斯克球团矿公司、库兹巴斯煤矿公司、北方铌公司,并拥有斯达利马格锰钢公司部分股权。

钢铁冶炼加工产业部分除拥有原切烈波维茨钢铁公司主体外,还拥有切烈波维茨轧钢厂、伊若尔斯克钢厂等。

还和阿塞勒(占股25%)合资(Severtal占股7 5%)建设年产40万t的镀锌钢板厂。

2023年俄罗斯细分产业行业市场发展现状俄罗斯的经济以能源、矿产、农产品和金属制品等为主要支柱。

在细分产业方面,俄罗斯的市场发展现状如下:1. 能源产业俄罗斯的能源产业是俄罗斯经济的重要支柱之一,该产业的发展对全球经济的影响力巨大。

俄罗斯石油、天然气和其他能源资源输出量位居世界前列。

俄罗斯国内的石油和天然气供应由于其地理战略位置优越而在欧洲市场非常受欢迎。

2. 农业产业俄罗斯的农业产业主要以粮食、饲料和家禽养殖为主。

在2019年,俄罗斯的粮食产量达到了1.55亿吨,其中小麦产量为7,570万吨,位居世界第五。

随着政策的转变,俄罗斯的农业产业已经开始走上现代化和工业化的道路。

在农牧业领域,俄罗斯一直致力于大规模现代化生产以提高效率和质量,这也将有助于提升该产业的市场发展。

3. 金属制品产业俄罗斯的金属制品产业可以追溯到苏联时期,该产业在俄罗斯经济中仍然扮演着重要角色。

俄罗斯的钢铁和铝产量在全球范围内排名前十,且该产业的发展潜力仍然很大。

由于全球市场的不断变化,俄罗斯的金属制品产业必须不断创新,以应对日益激烈的竞争环境。

4. 信息技术产业俄罗斯的信息技术产业经历了相当长的发展历程,共同推动该领域发展的有俄罗斯联邦政府和俄罗斯国家科技公司。

近年来,俄罗斯的信息技术产业开始快速增长,其中包括了软件开发和IT服务、智能机器人和机器人系统、云计算和大数据、物联网等领域。

5. 车辆和船舶产业俄罗斯的汽车制造业和海洋工程领域拥有丰富的发展历史。

俄罗斯汽车制造业以高端、定制的汽车产品为主,同时,该产业也在不断发展其生产线以提高其汽车制造水平。

俄罗斯的船舶制造业也同样底蕴深厚,俄罗斯是全球最大的冰船制造国,在冰航运市场领域处于领先位置。

总之,俄罗斯经济的发展核心在于其丰富的资源和传统的产业基础。

虽然俄罗斯在一些领域如信息技术、绿色能源等方面存在发展基础,但仍需要面对一系列的挑战,以确保产业继续保持竞争力和创新力。

钢管行业发展现状及运营

钢管行业的发展现状及运营情况如下:

产能过剩:目前,钢管行业存在产能过剩的问题。

由于钢管生产技术相对简单,部分地区存在低水平重复建设和产能扩张的情况,导致市场竞争激烈,产能利用率下降。

市场需求下降:随着经济发展和城市化进程的加速,钢管市场需求呈现逐年下降的趋势。

部分领域对钢管的需求已经接近饱和,而新兴领域的需求又尚未完全释放,导致钢管行业面临较大的市场压力。

转型升级加快:面对市场需求的变化和产能过剩的问题,钢管行业正在加快转型升级的步伐。

企业通过技术创新、品牌建设、多元化经营等方式提升竞争力,向高端、智能化、绿色化方向发展。

集中度和专业化程度提高:在市场竞争的推动下,钢管行业正逐步向集中化和专业化方向发展。

大型企业通过兼并重组、技术升级等途径提升市场份额,专业化生产企业则通过提高技术水平和产品质量来提升竞争力。

国际贸易竞争加剧:钢管行业作为重要的原材料产业,国际贸易竞争较为激烈。

国内外企业通过技术创新、品牌建设、产品质量等方面的竞争来争夺市场份额,同时面临国际贸易保护主义的挑战。

综上所述,钢管行业目前面临较大的市场压力和挑战,但企业可以通过转型升级、技术创新、品牌建设等方式提升竞争力,适应市场需求的变化,推动行业的可持续发展。