盈率模型 。

▪ 缺点:

(1) 市盈率并没有将企业的估值与未来收益的增长 情况建立直接联系,因而无法直观判断不同增长 前景企业的估值水平。

(2) 对于收益为负的上市公司,市盈率也为负值, 不具有经济含义;

(3)公司收益的波动常会引起市盈率在不同时期出 现剧烈波动

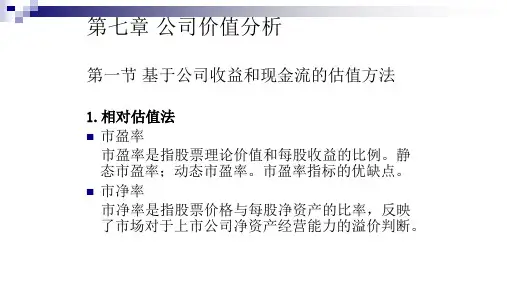

2、市净率(PB)

▪ 市净率是指股票价格P与每股净资产(BVPS) 的比率,反映了市场对于上市公司净资产经 营能力的溢价判断。

▪ 在此模型中有很多不定因素(,t, Dt), 因此要对股息的增长率做某些假设。

零增长模型

▪ 假设 D0 D1 D2

金额。

▪ 零增长模型为

,即股息保持固定

V0

t 1

D0 1 k

t

D0

t 1

1 1 k

t

D0 k

▪ 例如,假定投资者预期某公司每期支付的股息 将永久性地固定为1.15美元/每股,并且贴现率 定为13.4%,那么,该公司股票的内在价值等 于8.58美元,计算过程如下:

▪ 同行业内,风险因素和经营状况相似企业 ▪ 上市公司所在行业的平均值 ▪ 上市公司的历史平均值

▪ 例P220

二、绝对估值法

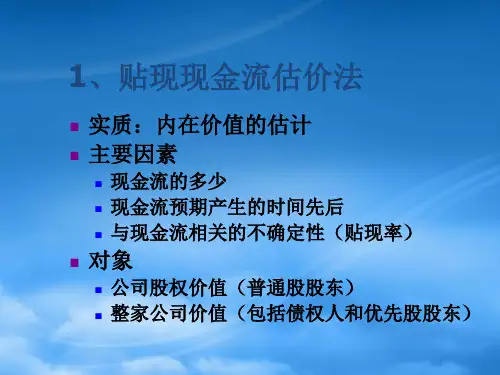

绝对估值法的核心理念是“股票是未来 预期现金流以合理贴现率进行贴现的现 值”。绝对估值法的关键在于对股票未来 现金流的预测和股票合理贴现率的确定。

1、基于股利的股利贴现模型DDM

▪ 1、市盈率(P/E)

市盈率是指股票理论价值和每股收益的比例。 静态市盈率(trailing P/E):

每股收益为过去一年的收益数据 动态市盈率(trailing P/E):

每股收益为未来一年的预测收益数据

▪ 市盈率分为静态市盈率与动态市盈率。静态市盈 率被广泛谈及也是人们通常所指,但我们更应关 注与研究动态市盈率。市场广泛谈及的市盈率通 常指的是静态市盈率,即以目前市场价格除以已 知的最近公开的每股收益后的比值。但是,众所 周知,我国上市公司收益披露目前仍为半年报一 次,而且年报集中公布在被披露经营期间结束的 2~3个月后,这给投资人的决策带来了许多盲点 和误区。毕竟过去的并不能充分说明未来,而我 们投资股票更多的是看未来!