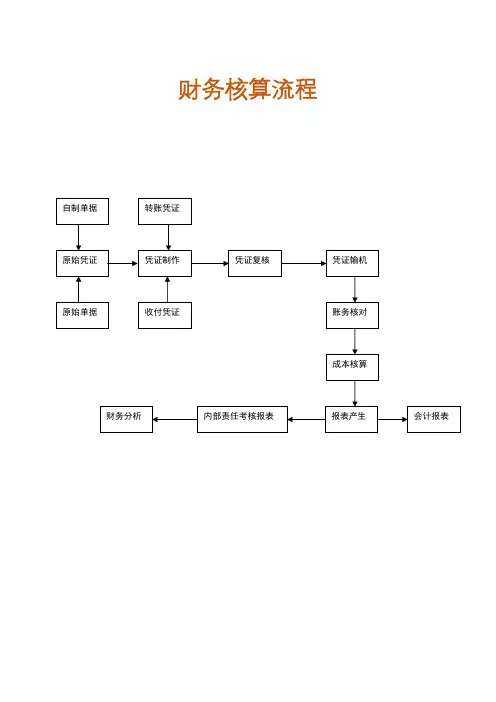

超市财务核算流程

- 格式:docx

- 大小:13.44 KB

- 文档页数:1

自营超市核算方案为了提高配送公司对于各自营门店的管理水平和自营门店的销售量,加强内部管理层与现场操作人员的信息沟通,拟制定如下核算方案:第一部分:门店现场核算一、目的:使各自营门店的现场管理人员和操作人员随时了解自身的经营情况,并根据形势的不断变化制定更有针对性的销售策略,从而提升各自营门店的营业状况。

二、核算方法:1.表格示例:2.表格说明:应销额——商品成本*130%,应销毛利为23.08%。

实销额——实际销售金额差额累计——实销累计—应销累计3.表格应用:·表格必须每日填写,确保数据的真实、及时和准确。

·以该月为例:商品实际成本为30000元,应销额为30000*30%=39000元;实际销售毛利为(40000—30000)/40000=25%,差率为100/39000=0.25%。

·店面现场负责人可根据实际销售情况(单店销售统计表格)、周围行情和公司任务指标等及时与配销部负责人沟通,制定更为合理的销售策略。

·使现场操作的每一位员工和公司巡视人员及时、准确地了解销售情况,加强各个岗位的责任意识。

第二部分:公司管理核算一、目的使公司管理层及时了解各个门店的经营情况,并加以分析、指导。

二、核算方法:1.表格示例:原始数据部分(单位:元):汇总统计部分1(单位:元):汇总统计部分2(单位:元)2. 表格说明:1)“原始数据表格”由专人每日输入。

2)各店面必须每隔10天向公司汇报营业额明细、促销记录和库存数量。

3)差额= 实销金额—应销金额差率= 差额/ 应销金额毛利率=(实销金额—应销金额/ 1.3—库存差额)/ 实销金额毛利= 实销金额—应销金额/ 1.3—库存差额净利= 毛利—(扣率数+人工+运输+包装)3. 表格应用:公司管理层通过查阅原始数据,可随时掌握各个自营店面的经营情况,及时发现问题并加以指正。

所有门店的汇总表格同时以告示形式进行张贴,数据每日进行更新,方便各门店负责人随时进行横向对比,寻找各门店之间的差距所在,增强门店负责人的经营管理意识。

超市会计做账流程

作为超市的会计,做账是一项必不可少的工作。

通过对超市业务的核算和分析,会计可以为超市的经营和管理提供帮助和决策支持。

下面将介绍超市会计的一般做账流程。

1. 收款和付款凭证的制作

超市的收款和付款都需要制定相应的凭证。

会计根据实际情况制定相应的凭证,包括收据、付款单、收款单和付款凭证等。

对于超市内的商户或者员工的工资等支付,同样需要进行凭证的制定。

2. 收入凭证的制定和分类

超市的收入主要来自于商品销售和其他收入。

会计需要将超市的收入按照来源

分成多个账户,在制定收入凭证的时候进行分类。

在进行凭证制定的时候,会计需要记录笔记账和总账,并对分录进行检查和审核。

3. 成本、费用和支出的核算和分类

除了收入的核算和分类,会计还需要对超市的成本、费用和支出进行核算和分类。

这包括了超市的采购成本、人员工资、房租、水电费等,会计在操作时需要将其笔记账和总账进行记入。

4. 工资、税费、利润的核算和计算

在处理会计工作中,需要对超市的工资、税费、利润等进行核算和计算。

当会

计根据相应的数据计算出这些指标的数值后,需要将其进行相应的分类并记入各个账户中。

5. 税务申报和统计分析

超市作为一家企业需要向税务部门缴纳各种税费,会计需要对超市的税务申报

和统计分析进行记录并及时缴纳税费。

同时,会计还需要对超市的财务数据进行统计分析,为经营决策提供数据支持。

综上所述,超市会计的做账流程需要严谨细致,需要严格的分类和记录,这样

才能保证超市在财务管理方面的正常运转和发展。

超市结算流程一.对账1.对账时间:经销:每月初供应商自行到超市对账。

(注:供应商对账即向超市经理要应付款数)联销:每月1、2号打印联销对账单并交给文员,文员在背面附费用并且领导签完字后将30天账期对账单送回,15天账期对账单由文员直接发放。

每月8号集中发放30天账期对账单。

[注:发对账单前将应付款数用彩笔标注,避免供应商开具发票错误]2.打印方法:经销:由超市打印对账条,对账条容有:合同号,供应商名称,专柜品类,应付款金额,折扣率,发票金额,楼层经理签字。

[注:应付款数如有改动,需要经理在改动处重新签字]联销:登陆MIS,财务结算—报表系统—联销扣款汇总表,选清打印阶段,勾去供应商编码、信用卡费用承担、促销折扣承担、外币卡承担,依次输入合同号并调整格式进行打印。

二.收发票1.收发票时间:15天账期:每月5号、17号收发票。

30天账期:每月17号收发票。

2. 收发票时需要核对容:1)经销供应商需要携带增值税专用发票,发票联及抵扣联复印件,对账条,收货单。

联销供应商需要携带增值税专用发票,发票联及抵扣联复印件,对账单。

2)购货单位项目是否与其一般纳税人容一致。

3)发票从开票之日起180天认证,否则视为过期,不得收取。

4)货物或应税劳务项必须按照所签合同的经营项目开具,不得乱开。

5)发票上供应商名称要与合同保持一致,否则,不予收取。

6)发票上一定要加盖国家统一规格的发票专用章。

7)经销增值税发票的价税合计金额=(收货单含税金额—返厂单含税金额)*(1—扣率)联销增值税发票的价税合计金额=对账单的应付款金额[注:经销发票扣率需要与对账条仔细核对,联销不允许开扣率项。

收发票时将合同号标注在发票右上角并将抵扣联集中放在最上面,将对账条订在收货单上]3. 将15天、30天账期分开并按合同号从小到大的顺序排序。

三. 打印结算单1. 录入结算单:经销:登陆MIS—财务结算—结算管理—录入经销结算单—根据(收货、返厂单)批次号核对相应金额项勾对—将左下方费用勾对—单击保存。