会计资料移交登记表【模板】

- 格式:docx

- 大小:20.42 KB

- 文档页数:2

会计资料移交清册因会计赵爱利的种种原因不能继续工作,经公司领导决定,现将财务会计工作移交由接管。

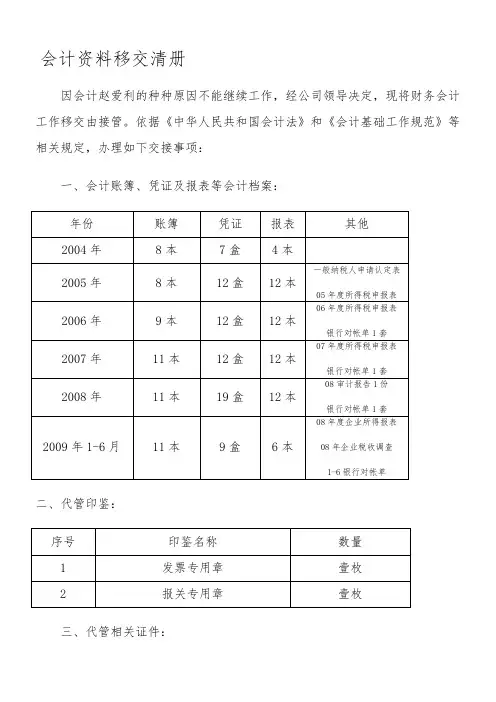

依据《中华人民共和国会计法》和《会计基础工作规范》等相关规定,办理如下交接事项:一、会计账簿、凭证及报表等会计档案:二、代管印鉴:三、代管相关证件:四、税务方面:000000);4、个人所得税网上申报资料(含电子钥匙)壹套(注:用户代码:admin,用户密码:123456)。

5、发票情况:①已缴销的销货清单共19②尚未开出的空白票及票号:五、其他移交事项:1、财务部钥匙一把、保险柜钥匙肆把、办公桌钥匙一把;2、2009年6月年前所有增值税专用发票抵扣联;3、本公司开具所有的增值税专用发票底联;4、各工地结算清单原件壹套;51②河南麒麟铜锌有限公司360④其它零星发货待购货方审计后才能结算开票。

2、其它未结清的事项。

七、交接基准日的确定、会计责任的划分与承担1、接交人到任开始接管移交人会计岗位之日确定为会计交接基准日。

即2009年7月日。

2、移交人负责会计交接基准日之前(不含本日)已受理会计事项的处理,接交人负责会计交接基准日之前移交人员未了的和会计交接基准日之后的会计事项的处理。

八、以上交接事项均经交接各方确认无误。

请接交人按相关法律法规妥善保管会计资料。

九、本交接书一式三份,交接双方各执一份,监交人一份。

时间:二零零玖年八月八日出纳交接表移交原出纳员XX,因XX,财务处已决定将出纳工作移交给XX接管。

现办理如下交接:一、交接日期:2010年X月X日二、具体业务的移交:1.库存现金:X月X日帐面余额xx元,实存相符,月记帐余额与总帐相符;2.银行存款余额xxx元,经编制“银行存款余额调节表”核对相符。

三、移交的会计凭证、帐簿、文件:1.本年度现金日记帐;2.本年度银行存款日记帐;3.空白现金支票XX张(XX号至XX号);4.空白转帐支票XX张(XX号至XX号);5.托收承付登记簿一本;6.付款委托书一本;四、四、印鉴:五、交接前后工作责任的划分:2010年X月X作由XX双方各执一分,存档一份。

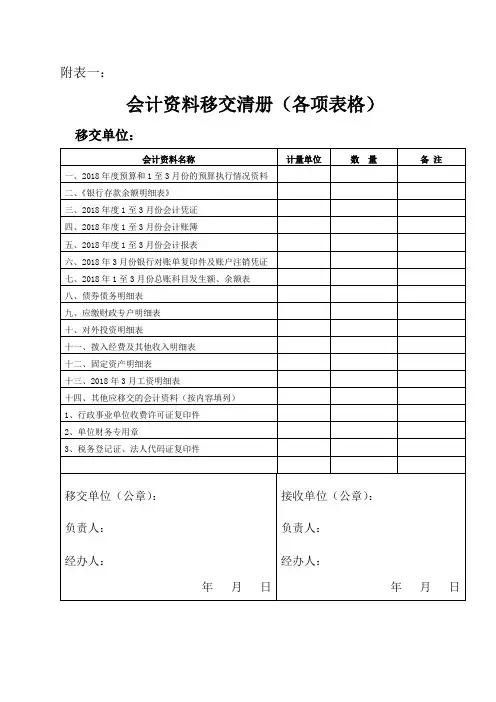

会计资料移交清册(各项表格)移交单位:

银行存款余额明细表

填报单位(盖章):年月日

单位负责人:经办人:

注:1、账户类别指单位预算内经费户、基建户、财政专户、行政性收费户等情况。

2、本表应与开户银行提供的银行对账单金额一致。

2018年1至3 月份总账科目发生额、余额表

填报单位(盖章):年月日金额:元

单位负责人:经办人:

说明:表中会计科目的年初余额、期末余额应与资产负债表相关科目年初数、期末数相符。

其他应收款明细表

填报单位(盖章):年月日

单位负责人:经办人:

注:本表要按业务发生的先后顺序逐笔登记移交。

其他应付款明细表

填报单位(盖章):年月日

单位负责人:经办人:

预付账款明细表

填报单位(盖章):年月日

单位负责人:经办人:

注:本表要按业务发生的先后顺序逐笔登记移交。

应收账款明细表

填报单位(盖章):年月日

单位负责人:经办人:

注:本表要按业务发生的先后顺序逐笔登记移交。

应付账款明细表

填报单位(盖章):年月日

单位负责人:经办人:

注:本表要按业务发生的先后顺序逐笔登记移交。

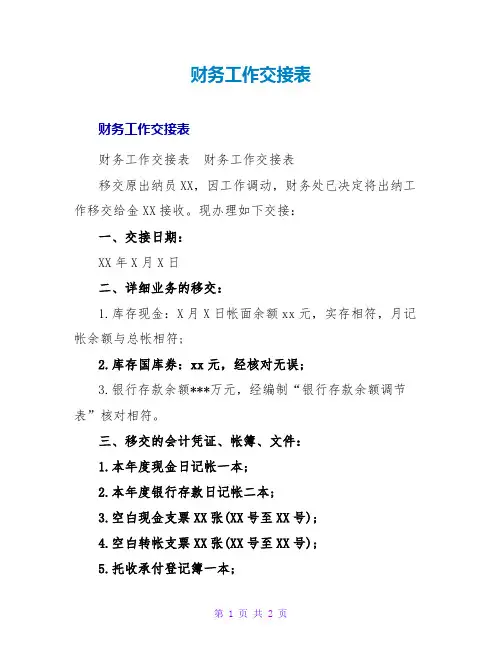

财务工作交接表

财务工作交接表

财务工作交接表财务工作交接表

移交原出纳员XX,因工作调动,财务处已决定将出纳工作移交给金XX接收。

现办理如下交接:

一、交接日期:

XX年X月X日

二、详细业务的移交:

1.库存现金:X月X日帐面余额xx元,实存相符,月记帐余额与总帐相符;

2.库存国库券:xx元,经核对无误;

3.银行存款余额***万元,经编制“银行存款余额调节表”核对相符。

三、移交的会计凭证、帐簿、文件:

1.本年度现金日记帐一本;

2.本年度银行存款日记帐二本;

3.空白现金支票XX张(XX号至XX号);

4.空白转帐支票XX张(XX号至XX号);

5.托收承付登记簿一本;

6.付款委托书一本;

7.信汇登记簿一本;

8.金库暂存物品细表一份,与实物核对相符;

9.银行对帐单1一10月份10本;10月份未达帐项说明一份;

四、印鉴:

1.XX公司财务处转讫印章一枚;

2.XX公司财务处现金收讫印章一枚;

3.XX公司财务处现金付讫印章一枚;

五、交接前后工作责任的划分:xx年X月X日前的'出纳责任事项由朱XX负责;XX年X月X日起的出纳工作由金XX负责。

以上移交事项均经交接双方认定无误。

六、本交接书一式三份,双方各执一分,存档一份。

移交人:XX(签名盖章)

接收人:XX(签名盖章)

监交人:XX(签名盖章)

XX公司财务处(公章)

XX年X月X日。

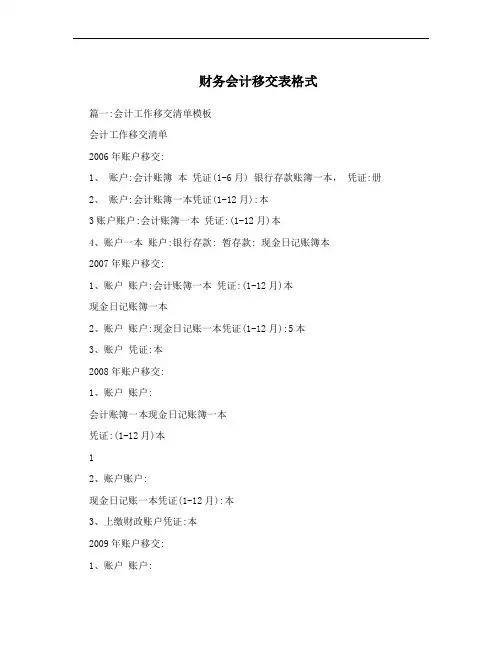

财务会计移交表格式篇一:会计工作移交清单模板会计工作移交清单2006年账户移交:1、账户:会计账簿本凭证(1-6月) 银行存款账簿一本,凭证:册2、账户:会计账簿一本凭证(1-12月):本3账户账户:会计账簿一本凭证:(1-12月)本4、账户一本账户:银行存款: 暂存款: 现金日记账簿本2007年账户移交:1、账户账户:会计账簿一本凭证:(1-12月)本现金日记账簿一本2、账户账户:现金日记账一本凭证(1-12月):5本3、账户凭证:本2008年账户移交:1、账户账户:会计账簿一本现金日记账簿一本凭证:(1-12月)本12、账户账户:现金日记账一本凭证(1-12月):本3、上缴财政账户凭证:本2009年账户移交:1、账户账户:会计账簿本现金日记账簿本凭证:(1-12月) 本2、账户账户现金日记账本凭证(1-12月):3、账户凭证: 册2010年账户移交:1、账户账户:会计账簿本现金日记账簿本凭证:(1-12月) 本2、账户账户:现金日记账本凭证(1-12月):3、账户凭证: 册账户余额明细情况本本账户余额明细情况 ) 银行存款:暂存款:1移交人签字: 注:以上凭证数量为年月日。

年月接收人签字: 年月日日实际数额,实际交接2日期为篇二:会计、出纳交接表模板会计交接手册_______店成立于该店原会计_______,因现将会计工作移交给_______接管。

现办理如下交接:一、交接日期:_______年_____月_____日。

二、重点事项的移交:1、会计科目移交,附:货币资金、库存商品、应收账款、待摊费用、固定资产、低值易耗品、递延资产、其他应收款、其他应收款押金条、待处理财产、应付账款、其他应付款、其他科目等交接表格3、其他注意事项: 交接前应完成各种对账工作,如明细账与总账,各直营店间对账,与总部及配货部对账,各直营店往来对账、供应商对账、各应收应付的余额核对等;完成交接前的账务处理及其他需处理事项,完成各种摊销、计提及其他账务处理错误的调整;完成各种资料的整理,如各种资产盘点,凭证装订整理,其他需要交接的文件资料的整理等;原会计应将工作流程、工作内容及关系部门(总部相关部门、各直营店各部门、工商税务机关等)等事项交待给新会3计(可编制简要说明);对于新聘会计还应进行简单的业务培训,如账务处理方法,软件系统的操作,其他应注意的事项等;有关电脑、电子文件、电子表格、软件系统(帐务处理、分销系统、邮箱系统)等的密码需要进行交接或更改;其他事项:以上是否已按要求处理完毕:是否三、未进行交接事项(因特殊原因导致某些事项不能交接的可在此说明):四、交接前后工作责任的划分:_______年_____月_____日前的会计责任事项由原会计_______负责;_______年_____月_____日起的会计工作由会计_______负责。

财务会计移交表格式篇一:会计工作移交清单模板会计工作移交清单2006年账户移交:1、账户:会计账簿本凭证(1-6月) 银行存款账簿一本,凭证:册2、账户:会计账簿一本凭证(1-12月):本3账户账户:会计账簿一本凭证:(1-12月)本4、账户一本账户:银行存款: 暂存款: 现金日记账簿本2007年账户移交:1、账户账户:会计账簿一本凭证:(1-12月)本现金日记账簿一本2、账户账户:现金日记账一本凭证(1-12月):5本3、账户凭证:本2008年账户移交:1、账户账户:会计账簿一本现金日记账簿一本凭证:(1-12月)本12、账户账户:现金日记账一本凭证(1-12月):本3、上缴财政账户凭证:本2009年账户移交:1、账户账户:会计账簿本现金日记账簿本凭证:(1-12月) 本2、账户账户现金日记账本凭证(1-12月):3、账户凭证: 册2010年账户移交:1、账户账户:会计账簿本现金日记账簿本凭证:(1-12月) 本2、账户账户:现金日记账本凭证(1-12月):3、账户凭证: 册账户余额明细情况本本账户余额明细情况 ) 银行存款:暂存款:1移交人签字: 注:以上凭证数量为年月日。

年月接收人签字: 年月日日实际数额,实际交接2日期为篇二:会计、出纳交接表模板会计交接手册_______店成立于该店原会计_______,因现将会计工作移交给_______接管。

现办理如下交接:一、交接日期:_______年_____月_____日。

二、重点事项的移交:1、会计科目移交,附:货币资金、库存商品、应收账款、待摊费用、固定资产、低值易耗品、递延资产、其他应收款、其他应收款押金条、待处理财产、应付账款、其他应付款、其他科目等交接表格3、其他注意事项: 交接前应完成各种对账工作,如明细账与总账,各直营店间对账,与总部及配货部对账,各直营店往来对账、供应商对账、各应收应付的余额核对等;完成交接前的账务处理及其他需处理事项,完成各种摊销、计提及其他账务处理错误的调整;完成各种资料的整理,如各种资产盘点,凭证装订整理,其他需要交接的文件资料的整理等;原会计应将工作流程、工作内容及关系部门(总部相关部门、各直营店各部门、工商税务机关等)等事项交待给新会3计(可编制简要说明);对于新聘会计还应进行简单的业务培训,如账务处理方法,软件系统的操作,其他应注意的事项等;有关电脑、电子文件、电子表格、软件系统(帐务处理、分销系统、邮箱系统)等的密码需要进行交接或更改;其他事项:以上是否已按要求处理完毕:是否三、未进行交接事项(因特殊原因导致某些事项不能交接的可在此说明):四、交接前后工作责任的划分:_______年_____月_____日前的会计责任事项由原会计_______负责;_______年_____月_____日起的会计工作由会计_______负责。