广告费用与销售量关系

- 格式:doc

- 大小:424.50 KB

- 文档页数:12

线性回归分析实验报告实验报告:线性回归分析一、引言线性回归是一种基本的统计分析方法,用于研究自变量与因变量之间的线性关系。

此实验旨在通过一个实际案例对线性回归进行分析,并解释如何使用该方法进行预测和解释。

二、实验方法1.数据收集:从电商网站收集了一份销售量与广告费用的数据集,其中包括了十个月的数据。

该数据集包括两个变量:广告费用(自变量)和销售量(因变量)。

2.数据处理:首先对数据进行清洗,包括处理缺失值和异常值等。

然后进行数据转换,对广告费用进行对数转换,以适应线性回归的假设。

3.构建模型:使用线性回归模型,将广告费用作为自变量,销售量作为因变量,构建一个简单的线性回归模型。

模型的公式为:销售量=β0+β1*广告费用+ε,其中β0和β1是回归系数,ε是误差项。

4.模型评估:通过计算回归系数的置信区间和检验假设以评估模型的拟合程度和相关性。

此外,还使用残差分析来检验模型的合理性和独立性。

5.模型预测:根据模型的回归系数和新的广告费用数据,预测销售量。

三、实验结果1.数据描述:首先对数据进行描述性统计。

数据集的平均广告费用为1000元,标准差为200元。

平均销售量为1000件,标准差为150件。

广告费用和销售量之间的相关系数为0.8,说明两者存在一定的正相关关系。

2. 模型拟合:通过拟合线性回归模型,得到回归系数的估计值。

估计值的标准误差很小,R-square值为0.64,说明模型可以解释63%的销售量变异。

3.置信区间和假设检验:通过计算回归系数的置信区间,发现β1的置信区间不包含零,说明广告费用对销售量有显著影响。

假设检验结果也支持这一结论。

4.残差分析:通过残差分析,发现残差的分布基本符合正态性假设,没有明显的模式或趋势。

这表明模型的合理性和独立性。

四、结论与讨论通过线性回归分析,我们得出以下结论:1.广告费用对销售量有显著影响,且为正相关关系。

随着广告费用的增加,销售量也呈现增加的趋势。

2.线性回归模型可以解释63%的销售量变异,说明模型的拟合程度较好。

题目:广告费用对销售收入影响的分析学生姓名:X X学院:理学院专业:统计学班级:2008级指导教师:X X X教授二〇一二年五月摘要广告业近年来得到广泛应用,尤其在产品推广中发挥了巨大作用,与其他行业相比,广告的投入较大的提高了销售收入,因此建立广告投入策略模型尤为重要。

本文通过建立回归分析模型与最小二乘法相结合,充分体现出广告费用对销售收入的影响。

本文首先综合参考的文献资料,了解关于广告和销售收入的概念、分类及其管理要求,通过对回归分析和最小二乘法各方面知识的学习,在文中详细的介绍了基本解题思路和步骤,研究在不确定的环境下为获得最大利润的最优广告投入量,建立广告费用投入策略模型,利用回归分析研究广告费用与销售收入变量间的统计关系,再结合文中给出的四个具体实例,通过建立统计模型研究广告费用与销售收入之间的相互关系的密切程度、结构状态、模型预测,从而得到结果。

再通过统计检验,并用最小二乘法进行应用实例分析得到的结果。

从而得到模型参数的变化对最优策略的影响,使销售收入达到最优化。

关键词:广告费用;回归分析;销售收入;最小二乘法.AbstractThe advertising industry in recent years has been widely used, especially in the promotion of products has played a huge role, compared with other industries, investment in advertising greatly improved sales revenue, so the establishment of the advertising investment strategy model is particularly important. This article through by establishing regression analysis model with the least squares method which fully reflects the impact of the advertising costs to sales revenue.This article first comprehensive reference documentation to understand the requirements, concepts, classification and management of advertising and sales revenue. By learning all aspects of knowledge of regression analysis and least squares method, detailed in the text introduces the basic problem-solving ideas and steps, study inputs in the uncertain environment the optimal advertising to get the most out of profits, to create an ad cost investment strategy model. The use of regression analysis of the statistical relationship between the variables of advertising costs and sales revenue, combined with the four specific examples given in the text, to study the close degree, structural state, the model predicts of the interrelationship between research and advertising costs and sales revenue through by the establishment of the statistical model to get results. Through the statistical testing, and using the least square method for application example analysis results. In order to obtain model parameters on the optimal strategy, sales revenue achieves optimization.Key words: advertising costs; regression analysis; sales revenue; least square method目录引言 (4)第一章广告及其销售收入的概述 (5)1.1 广告效果 (5)1.2 广告特性 (5)1.3 销售收入的概念 (6)1.4 销售收入的分类 (7)1.5 销售收入的管理要求 (7)第二章广告对消费者、生产者和社会的影响 (9)2.1 广告对生产者的影响 (9)2.2 广告对消费者的影响 (9)2.3 广告对社会资源配置的影响 (10)第三章对销售收入影响的具体分析 (11)3.1 变量的选择分析 (11)3.2 利用Excel软件对模型进行回归分析 (12)3.3 用最小二乘法对数据模型进行分析 (15)结论 (20)参考文献 (21)辞 (22)引言在当今的信息社会,广告无处不有,无时不在,过去那种“酒香不怕巷子深”的旧观念已经被抛弃,广告的重要性越来越被人们所关注。

广告投放与销售关系模型摘要商品公司通过广告的有效投放来达到促进销售,扩大市场占有率,提升品牌宣传率的目的。

正确预估广告投放时机和方式能有效提升销售和产品品牌,利于企业发展与扩充。

本文利用微分模型与回归方程,有效探索了这一问题。

首先,利用某家电广告支出与销售量的数据,做其Pearson相关性分析,得出其在1%的显著性范围内,说明其变量密切相关。

利用数据做散点图,观察并做回归假设,检验其随机误差 呈正态分布,说明回归模型吻合,广告投放与销售长期呈线性关系。

而又由于广告本金与广告效率的限制,在短期内,可建立微分模型。

参照边际效益递减效应以及阻滞增长模型—logistic,引入“波因素”这一概念,得出短期内广告支出与销售的关系。

之后,利用时间序列的混合模型,将微分模型与回归模型混合,得出涵盖一段时期的广告支出与销售量的关系。

其次,任何产品都会有四个可预测的生命阶段:引入,成长,成熟,衰亡。

其不同阶段由于销量,知名度,市场占有率不同,广告的作用不同。

引入与成长期由于销量少,成本高,须得借助广告打开销量,辅以提升知名度。

成熟期已然有稳定的销量,衰退期销量下降,此时广告的作用在于提升品牌。

据此,广告的投放方式也不同。

最后,宣传方案的制定须得根据广告的不同周期进行,宣传的主体也会发生相应的变化。

关键字:回归方程阻滞增长微分模型混合模型1.问题重述随着媒体的普及,人们对于产品的购买力度也随着信息获取渠道而有所影响,好的广告能吸引更多的消费者,对产品销量起着不可忽视的作用。

为使投放的广告取得预期的广告效应,现需建立模型,解决以下三个问题:1、广告投放与销售间有怎样的必然联系?2、商品经营周期的不同时期投放广告的效果如何?是否一致?3、为商品策划不同时间段的广告宣传方案,分析结论。

2.问题分析产品的销售受到多种方面的影响,包括市场经济,产品成本,服务人群,政治方向,时代潮流,广告运营甚至天气情况。

在本文中,主要探究广告投入与商品销售的联系。

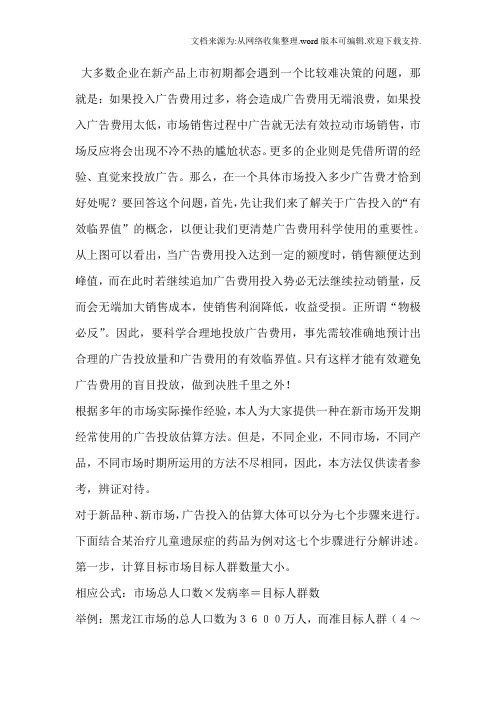

大多数企业在新产品上市初期都会遇到一个比较难决策的问题,那就是:如果投入广告费用过多,将会造成广告费用无端浪费,如果投入广告费用太低,市场销售过程中广告就无法有效拉动市场销售,市场反应将会出现不冷不热的尴尬状态。

更多的企业则是凭借所谓的经验、直觉来投放广告。

那么,在一个具体市场投入多少广告费才恰到好处呢?要回答这个问题,首先,先让我们来了解关于广告投入的“有效临界值”的概念,以便让我们更清楚广告费用科学使用的重要性。

从上图可以看出,当广告费用投入达到一定的额度时,销售额便达到峰值,而在此时若继续追加广告费用投入势必无法继续拉动销量,反而会无端加大销售成本,使销售利润降低,收益受损。

正所谓“物极必反”。

因此,要科学合理地投放广告费用,事先需较准确地预计出合理的广告投放量和广告费用的有效临界值。

只有这样才能有效避免广告费用的盲目投放,做到决胜千里之外!根据多年的市场实际操作经验,本人为大家提供一种在新市场开发期经常使用的广告投放估算方法。

但是,不同企业,不同市场,不同产品,不同市场时期所运用的方法不尽相同,因此,本方法仅供读者参考,辨证对待。

对于新品种、新市场,广告投入的估算大体可以分为七个步骤来进行。

下面结合某治疗儿童遗尿症的药品为例对这七个步骤进行分解讲述。

第一步,计算目标市场目标人群数量大小。

相应公式:市场总人口数×发病率=目标人群数举例:黑龙江市场的总人口数为3600万人,而准目标人群(4~14岁儿童)约占总人口比例的15%,这样,准目标人群总人数为540万人,而在此年龄段位的孩子中,尿床患者发病率约为5%,这样,目标人群数量为27万人。

第二步,计算该品种的市场容量大小。

相应公式:目标人群数×平均购买金额=市场容量举例:目标人群数量为27万人,若目标人群100%购买该药品,每位患者购买一疗程(450元/疗程),那么,该产品的黑龙江省市场容量约为1.2亿元人民币。

第三步,计算该品种的总市场份额大小。

广告费用与销售量的关系1.摘要一种随着经济的发展,行业之间的竞争越来越激烈,为了提高利润,广告成为了重要的竞争工具,也是企业培育市场、培养品牌的重要方式。

不同的行业、不同的产品、甚至同一产品的不同生命周期,广告的投放时间、投放程度、投放市场的选择都是千差万别的。

今天我们从数学角度结合数学知识研究广告投入策略对销售量的影响,试图得到一些局部使用的广告模型。

本文从广告与销售速度的关系着眼,利用微分方程建立了基本模型而来,并选择两个不同的广告策略来进行求解,然后结合实际,通过实例检验,说明了模型的可行性。

在模型的分析中,通过对初始销售速度s与利润Q的关系,利用线性规划求解得出不同产品的初始销售速度对应不同的最优开始广告宣传时间。

本文还进一步考虑了模型的优缺点,并根据提出的缺点,对模型进行了进一步改进,并提供了一些相关的评估方法。

关键字微分方程最佳广告宣传时间线性规划广告策略2问题重述目前,随着经济的迅速发展,行业间竞争越来越激烈,为了提高销售量,获得最大的利润,广告成为了一个很重要的竞争工具,也是企业培训市场和品牌的重要方式。

然而不同的行业、不同的产品、甚至同一产品的不同生命周期,广告的效果都是千差万别的。

本题给出某公司的产品销售价、同类产品其他厂家平均价格从而得到价格差数据,还有该企业的广告投入费用和销售量数据,提出了如下两个问题:(1)利用网络等收集有关信息和数据,建立综合或某个侧面的营销数学模型帮助企业获得较大的利润。

由于广告投入与销售量的内在关系,所以在这里我们就研究产品营销策略有对公司产品销售量的影响。

(2)如何评价不同时期的广告效果,确定最佳的广告投入使销售量达到最大。

3问题分析在当今社会,企业在保证商品质量的前提下,如何来提高商品销量成为重中之重的问题。

现实之中的实例说明,广告投入可以明显有效地相对提高销售量,从而实现企业利润更大化。

所以,首先,建立广告投入与销售量的数学模型,建立广告投入与销售量的关系,明确广告投入对销售量的影响,其次,利用该模型结果,也就是营销数学的一个侧面—广告投入,利用其关系,帮助企业获得更大利润。

中学数学建模经典例题中学数学建模经典例题包括:1.最大利润问题:某公司生产一种产品,每件成本为3元,售价为10元,年销售量为10万件。

为了扩大销售量,公司计划通过广告宣传来增加销售量。

经调查发现,广告费用与年销售量之间的关系可以近似地用函数y=−0.2x+10来表示,其中x为广告费用(单位:万元)。

问:广告费用为多少时,公司可获得最大年利润?2.最小费用问题:某公司需要将货物从甲地运往乙地,由于路途遥远,需要采用飞机、火车、汽车三种运输方式来完成。

运输方式的费用分别为x万元、y万元、z万元。

三种运输方式的单程运输能力分别为10万吨、15万吨、5万吨,而货物的总重量为35万吨。

为确保运输过程顺利进行,单程运输能力不能超过总重量。

请为该公司设计一个总费用最少的运输方案,并求出最少的总费用。

3.最小路径问题:某城市有若干个居民小区,每个小区有一定数量的居民。

为了方便居民出行,市政府计划修建地铁连接这些小区。

已知任意两个小区之间的距离可以近似地用欧几里得距离来表示,而修建地铁的费用与小区之间的距离成正比。

问:市政府应该如何规划地铁线路,使得总费用最低?4.人口预测问题:某城市的人口数量在过去几年里呈现出指数增长的趋势。

已知该城市的人口数量在过去的几年中每年以10%的速度增长,并且目前该城市的人口数量为50万。

我们要预测未来5年该城市的人口数量。

5.资源分配问题:某公司拥有一定的资源,需要将其分配给若干个项目以获得最大的收益。

每个项目的收益与分配到的资源数量成正比,而不同项目之间的收益增加率是不同的。

问:公司应该如何分配资源,使得总收益最大?这些例题涵盖了中学数学建模的多个方面,包括函数模型、最优化问题、线性规划等。

通过这些例题的解答,可以帮助学生提高数学建模的能力和解题技巧。

向供应商收取的与销售数量或销售额挂钩的广告促销费如何处理(老会计人的经验)案情概况w百货连锁有限公司成立于2012年9月29日,主营化妆品、服装鞋帽、皮革制品、黄金首饰、家用电器、日用百货等商品的零售。

2013年至2015年W公司在销售过程中向供应商收取与销售额挂钩的广告促销费,全部作为广告费收入按6%的增值税税率缴纳了增值税。

稽查人员发现了该问题,认为与销售额挂钩的广告营销费用应当按照平销返利行为的有关规定冲减当期增值税进项税额。

A公司被追缴相应的增值税及附加。

案情分析W公司财务人员解释:该公司因为营销需要确实向供应商按销售额的一定比例收取了广告促销费用,按照营改增后“现代服务业广告服务”的适用税率6%申报缴纳了增值税。

稽查人员解释:根据相关政策法规,向供应商收取的与销售数量或销售额挂钩的营销费用应当按照平销返利行为依照所购货物适用增值税税率冲减当期增值税进项税额。

理由如下:一、根据《国家税务总局关于商业企业向货物供应方收取的部分费用征收流转税问题的通知》(国税发〔2004〕136号)第一条第二款及第三条规定,一、(二)对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金,不征收营业税。

三、应冲减进项税金的计算公式调整为:当期应冲减进项税金=当期取得的返还资金/(1+所购货物适用增值税税率)×所购货物适用增值税税率。

二、根据《交通运输业和部分现代服务业营业税改征增值税试点实施办法》(财税〔2011〕111号附件)(应税服务范围注释)中规定:广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供服务的业务活动。

广告公司按W公司的要求对其经营的商品进行宣传、展示而提供的相关服务属于广告服务,但W公司在广告发布后另外向供应商收取的广告促销费不属于广告服务,不能按广告服务业收入缴纳增值税。

广告费用对销售收入的影响分析引言广告费用是企业用于宣传推广产品或服务的投入成本,而销售收入是企业通过销售产品或服务所获得的收益。

广告费用对销售收入有着直接的影响。

本文将分析广告费用对销售收入的影响,并探讨如何合理安排广告费用来优化销售收入。

广告费用与销售收入的关系广告费用对销售收入的影响可以从多个角度进行分析。

下面将讨论几个重要的方面。

1. 品牌知名度的提升广告费用的投入可以提高企业的品牌知名度,使消费者更加熟悉并信任企业的产品或服务。

当消费者在购买决策时,他们更有可能选择熟悉并信任的品牌,从而增加企业的销售收入。

2. 市场份额的扩大广告费用的投入可以帮助企业扩大市场份额。

通过广告宣传,企业可以吸引更多的潜在消费者,从而扩大其受众群体。

更广泛的市场覆盖将有助于增加销售量,提升销售收入。

3. 销售促进与激励广告费用的投入可以用于销售促销活动,如优惠券、折扣等。

这些促销手段可以吸引消费者主动购买,增加销售额。

此外,广告费用还可以用于设立销售激励计划,激励销售人员努力推广产品或服务,从而提高销售收入。

广告费用的合理安排为了最大化广告费用对销售收入的影响,企业需要合理安排广告费用的使用。

1. 设立明确的广告目标企业在投入广告费用之前,应确定明确的广告目标。

例如,提升品牌知名度、增加市场份额、促进销售等。

明确的广告目标有助于规划广告策略和评估广告效果,从而更好地实现销售收入的增长。

2. 选择适合的广告媒体和渠道不同的广告媒体和渠道适用于不同的产品或服务。

企业需要根据目标受众和宣传内容选择适合的广告媒体和渠道。

例如,对于年轻人群体,可以选择在社交媒体平台上投放广告;对于专业人士,可以选择在行业刊物或专业网站上投放广告。

选择适合的广告媒体和渠道可以提高广告的曝光率和效果,增加销售收入。

3. 定期评估广告效果企业需要定期评估广告效果,了解广告对销售收入的实际影响。

评估广告效果可以通过市场调研、销售数据分析和消费者反馈等方式进行。

第二章练习题参考解答练习题资料来源:《深圳统计年鉴2002》,中国统计出版社(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间(0.05α=)。

2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:1995 1996 1997 1998 1999 2000 2001 2002 2003 2004研究与发展经费 10 10 8 8 8 12 12 12 11 11利润额 100 150 200 180 250 300 280 310 320 300 分析企业”研究与发展经费与利润额的相关关系,并作回归分析。

2.3为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2001年中国货币供应量(M2)和国内生产总值(GDP)的有关数据:年份货币供应量(亿元)M2国内生产总值(亿元)GDP1990 1529.31 8598.41991 19349.92 1662.51992 25402.22 6651.91993 34879.83 4560.51994 46923.54 6670.01995 60750.55 7494.91996 76094.96 6850.51997 90995.37 3142.71998 104498.57 6967.21999 119897.98 0579.42000 134610.38 8228.12001 158301.99 4346.4资料来源:《中国统计年鉴2002》,第51页、第662页,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明分析结果的经济意义。

2.4表中是16支公益股票某年的每股帐面价值和当年红利:根据上表资料:(1)建立每股帐面价值和当年红利的回归方程;(2)解释回归系数的经济意义;(3)若序号为6的公司的股票每股帐面价值增加1元,估计当年红利可能为多少?2.5美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(The Wall Street1。

●销售额百分比法–上年销售额百分比法–下年销售额百分比法如某企业2004年实现的销售4千万元,广告预算比例为销售总额的5%,则该企业2005年的广告预算费用为:4000×5%=200万元如某企业2006年计划销售5千万元,广告预算比例为销售总额的5%,则该企业2006年的广告预算费用为:5000×5%=250万元●利润额百分比–与销售额百分比法类似●销售单位法–以每单位产品的广告费用来确定广告预算广告预算总额=上年度广告费用/上年度产品销售总额×本年度计划产品销售数量或者广告预算总额=单位产品分摊广告费×本年度计划产品销售数量如某啤酒厂2004年销售啤酒10 000吨,广告费用为5万元。

2005年计划销售12 000吨,则广告投入为12/10×5=6万元{5/10*12=6万元}●目标任务法–根据营销目标,确定广告目标,根据广告目标编制广告计划,再根据广告计划确定广告费用总额●竞争对比法–根据竞争对手的广告费开支来确定自己的广告预算①市场份额法:广告预算=竞争对手广告费总额/竞争对手的市场占有率×本企业现有市场占有率●如:某企业其竞争对手在某地的市场占有率为20%,广告费用为100万元,本企业如果希望自己的市场占有率达到30%,那么其广告预算为:100/20%×30%=150万元②增减百分比法。

根据竞争对手广告费用增减的比例,以确定本企业实现某以市场占有率所需广告费用的预算方法。

●量力而行法–根据财务承受能力来确定广告费用总额●通讯定货法–根据某一邮购广告所带来的定货数量来测算广告费用●武断法。

第二章练习题及参考解答练习题2.1 参考解答:计算中国货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相关系数为:计算方法: 2222()()i i i iXY i i i i n X Y X Y r n X X n Y Y -=--∑∑∑∑∑∑∑或 ,22()()()()ii X Y iiX X Y Y r X X Y Y --=--∑∑∑计算结果:M2 GDP M2 1 0.6 GDP0.61经济意义: 这说明中国货币供应量与国内生产总值(GDP)的线性相关系数为0.,线性相关程度相当高。

练习题2.2参考解答美国软饮料公司的广告费用X 与销售数量Y 的散点图为说明美国软饮料公司的广告费用X 与销售数量Y 正线性相关。

x y x 1 0.4 y0.41说明美国软饮料公司的广告费用X 与销售数量Y 的正相关程度相当高。

若以销售数量Y 为被解释变量,以广告费用X 为解释变量,可建立线性回归模型 i i i u X Y ++=21ββ 利用EViews 估计其参数结果为经t 检验表明, 广告费用X 对美国软饮料公司的销售数量Y 确有显著影响。

回归结果表明,广告费用X 每增加1百万美元, 平均说来软饮料公司的销售数量将增加14.40359(百万箱)。

练习题2.3参考解答: 1、 建立深圳地方预算内财政收入对GDP 的回归模型,建立EViews 文件,利用地方预算内财政收入(Y )和GDP 的数据表,作散点图可看出地方预算内财政收入(Y )和GDP 的关系近似直线关系,可建立线性回归模型: t t t u GDP Y ++=21ββ 利用EViews 估计其参数结果为即 ˆ20.46110.0850t tY GDP =+ (9.8674) (0.0033)t=(2.0736) (26.1038) R 2=0.9771 F=681.4064经检验说明,深圳市的GDP 对地方财政收入确有显著影响。

承诺书我们仔细阅读了中国大学生数学建模竞赛的竞赛规则.我们完全明白,在竞赛开始后参赛队员不能以任何方式(包括电话、电子邮件、网上咨询等)与队外的任何人(包括指导教师)研究、讨论与赛题有关的问题。

我们知道,抄袭别人的成果是违反竞赛规则的, 如果引用别人的成果或其他公开的资料(包括网上查到的资料),必须按照规定的参考文献的表述方式在正文引用处和参考文献中明确列出。

我们郑重承诺,严格遵守竞赛规则,以保证竞赛的公正、公平性。

如有违反竞赛规则的行为,我们将受到严肃处理。

我们参赛选择的题号是(从A/B/C/D中选择一项填写): A 我们的参赛报名号为(如果赛区设置报名号的话):所属学校(请填写完整的全名):中南大学参赛队员(打印并签名) :1. 王珺2. 刘畅3. 张昊指导教师或指导教师组负责人(打印并签名):日期: 2016 年 8 月 13 日赛区评阅编号(由赛区组委会评阅前进行编号):编号专用页赛区评阅编号(由赛区组委会评阅前进行编号):全国统一编号(由赛区组委会送交全国前编号):全国评阅编号(由全国组委会评阅前进行编号):广告投入模型摘要企业为了获得更多的消费群体以便增加其市场占有率,经常需要通过打广告的方式来实现销售量增加,而广告投入策略,也即广告投入的多少,决定了其获利的大小。

模型I:我们通过引用某牙膏企业30个周期的数据,分别建立牙膏销售量与广告投入的一元线性回归模型以及完全二次回归模型,通过SPSS的输出参数判断得到完全二次回归模型拟合优度更高,故可以说明从给出的数据中,商品的销售量与广告投入显著相关,且成二次关系。

由于销售数据是一组时间序列数据,故我们利用模型Ⅱ更为精确地分析广告投入对销售量的影响。

模型Ⅱ:首先我们以Vidale-Wolfe广告模型为基础,通过销售速度分析、收益分析,扩展得到企业投资广告获得总利润最大的函数,建立了广告投入与总收益的函数关系。

接着,我们建立SIS传染病模型定量计算,得到模型Ⅱ中的衰减因子。

第七章思考与练习参考答案1 •答:函数关系是两变量之间的确定性关系,即当一个变量取一定数值时,另一个变量有确定值与之相对应;而相关关系表示的是两变量之间的一种不确定性关系,具体表示为当一个变量取一定数值时,与之相对应的另一变量的数值虽然不确定,但它仍按某种规律在定的范围内变化。

2•答:相关和回归都是研究现象及变量之间相互关系的方法。

相关分析研究变量之间相关的方向和相关的程度,但不能确定变量间相互关系的具体形式,也无法从一个变量的变化来推测另一个变量的变化情况;回归分析则可以找到研究变量之间相互关系的具体形式,并可变量之间的数量联系进行测定,确定一个回归方程,并根据这个回归方程从已知量推测未知量。

3•答:单相关系数是度量两个变量之间线性相关程度的指标,其计算公式为:总体相关系数二样本相关系数,「一】。

复相关系数是多元线性回归分析中度量因变量与其它多个自变量之间的线性相关程度的指标,它是方程的判定系数R2的正的平方根。

偏相关系数是多元线性回归分析中度量在其它变量不变的情况下两个变量之间真实相关程度的指标,它反映了在消除其他变量影响的条件下两个变量之间的线性相关程度。

4.答:回归模型假定总体上因变量Y与自变量X之间存在着近似的线性函数关系,可表示为Y^ 11X t u t,这就是总体回归函数,其中u t是随机误差项,可以反映未考虑的其他各种因素对Y的影响。

根据样本数据拟合的方程,就是样本回归函数,以一元线性回归模型的样本回归函数为例可表示为:Y?=耳+弭x t。

总体回归函数事实上是未知的,需要利用样本的信息对其进行估计,样本回归函数是对总体回归函数的近似反映。

两者的区别主要包括:第一,总体回归直线是未知的,它只有一条;而样本回归直线则是根据样本数据拟合的,每抽取一组样本,便可以拟合一条样本回归直线。

第二,总体回归函数中的-0和-1是未知的参数,表现为常数;而样本回归直线中的'?Q和?i是随机变量,其具体数值随所抽取的样本观测值不同而变动。

2024年中专毕业实习报告样本今年____月,我开始毕业实习。

期间,我不但学会了许多书本没有的专业知识,还从中体检到人生的苦与乐。

通过实际操作,一方面检验了课堂理论教学中基本知识掌握的程度;另一方面扩大了知识面;再者是锻炼和增强了实际动手和独立工作的能力,培养了良好的工作作风和严谨求实的科学态度。

我先后在灯饰店和广州人力资源管理学会实习。

不同的实习单位,工作环境和技术类别以及对岗位职责的要求都是不同的。

实习的第一个月,我是在位于天河美居中心的一间灯饰店里实习的,在那里当销售员。

实习的第一天,店铺主管对我简单地介绍了整个店的基本运作情况和一起工作的员工。

那里销售的是全世界最有名的灯饰。

工作中,同事教了我很多知识:首先是有关灯饰的知识,原来不同国家所出产的灯饰在外型、材料、型号都显示出不同的风格,其次是“顾客就是上帝”的道理。

有一个事例,让我至今还记忆犹新。

有一天,天气不是很好,有两位顾客拿着湿透的雨具走进店内看灯,看了快半个小时了也不问价格,雨具上的水不断地往下滴,他们还动手去摸灯具,要知道该店的灯饰货品全是高档货,无论是店员还是顾客都是不允许随便敲打触摸的,可这两个顾客此时却偏偏往灯具上东敲敲西敲敲,按常理谁都会上前用直接的言语制止他们,但店里的主管走过去并没有这样,而是亲切地问他们:“请问你们需要哪一种类的灯饰呢?”,其中一位顾客说道:“这些灯饰并不是那么高档的名牌货,手工也不那么好……”,接着还装出一副潇洒的样子走了。

表面上看,这位主管好象并没有制止他们的这种行为,但明理的人都知道已有制止的意思在里边,他只是用了很委婉的言语罢了。

这样一来既不会对这些顾客造成逆反心理,也给了这些顾客下台阶的余地,还为店赢得了声誉,真是一举三得呀!这件事确实让我感受很深。

事后,我对主管说:“真佩服你呀!”,她说:“在销售这个行业很多时候会遇到这类顾客,他们进店不一定会买灯,但无论他们怎样找麻烦或贬低商品,我们都要以诚相对、以礼待人,要亲切热情地向他们介绍商品,因为‘顾客就是上帝’。

销售报告分析销售额与广告投入的关系销售额与广告投入之间的关系对于企业的销售策略和市场推广至关重要。

本文将通过分析销售报告,对销售额与广告投入之间的关系进行研究和探讨。

一、销售报告的背景近年来,随着市场竞争的加剧,各行各业对于产品销售的要求越来越高。

销售人员需要通过适当的广告投入来提高产品或服务的曝光度和市场份额。

因此,销售额与广告投入之间的关系成为企业决策者需要关注和深入研究的重要议题。

二、销售额与广告投入之间的关系1. 广告投入对销售额的影响广告投入是企业为了增加产品或服务的知名度、吸引目标消费者的关注和提高销售额而花费的资金。

适当的广告投入可以促进销售额的增长,引起消费者对产品或服务的兴趣,提高购买欲望。

通过销售报告的分析,我们可以发现广告投入与销售额之间存在正相关关系,即广告投入越多,销售额可能会随之增加。

2. 销售额对广告投入的影响销售额的增加可能会促使企业增加广告投入的力度。

当销售额增长时,企业会倾向于进一步推广产品或服务,扩大市场份额。

销售报告的数据可以有效反映销售额对广告投入的影响程度。

通过销售报告分析,我们可以发现销售额的增加会对广告投入产生积极的激励作用,推动企业增加广告投入,以进一步提升销售额。

三、销售报告的分析方法1. 数据收集销售报告中的数据是进行销售额与广告投入关系分析的基础。

销售人员应准确、及时地收集销售额和广告投入的数据,包括销售额的具体数字、广告投入的费用和形式等信息。

2. 指标分析根据销售报告中的数据,可以计算各种相关指标来分析销售额与广告投入之间的关系。

常用指标包括广告投入回报率(ROI)、广告投入占销售额的比例等。

3. 统计方法采用统计方法对销售报告进行分析有助于发现销售额与广告投入之间的潜在关联性。

可以使用回归分析、相关性分析等统计方法,根据数据的量化结果评估广告投入对销售额的影响程度。

4. 形象展示分析结果可以通过图表、曲线等形式进行展示,使数据更加直观、易于理解。

财务报告定期进行财务报告分析销售费用和销售绩效的关系财务报告是评估企业财务状况和经营绩效的重要工具,而销售费用与销售绩效之间的关系是财务报告分析的重要内容之一。

本文将围绕这一主题展开讨论,并探讨销售费用对销售绩效的影响。

一、财务报告分析的重要性财务报告是企业向外界披露财务信息的重要手段。

通过财务报告,我们可以了解企业的资产状况、债务情况、利润水平等关键指标,为决策提供依据。

财务报告分析可以帮助我们识别企业的优势和劣势,为制定合适的经营策略提供重要参考。

二、销售费用的构成销售费用是企业为促进产品销售而发生的一系列费用支出。

主要包括广告费用、促销费用、员工薪酬、市场营销等费用。

销售费用是企业为了提升销售绩效而进行的投入,对企业的销售业绩具有关键影响。

三、销售费用与销售绩效的关系1. 广告费用与销售绩效的关系广告费用是企业为推广产品而投入的重要费用。

合理的广告投入可以提升产品知名度和市场份额,增加销售收入。

同时,在财务报告中,我们可以通过广告费用的变动趋势和销售收入的关联分析,来判断广告费用对销售绩效的影响程度。

2. 促销费用与销售绩效的关系促销费用是企业为了吸引消费者而采取的一系列促销手段所产生的费用。

例如,打折、赠品等促销活动。

合理的促销费用投入可以刺激消费者的购买欲望,提高销售量。

通过财务报告分析,我们可以比较促销费用的变动和销售额的变动,来评估促销费用对销售绩效的影响。

3. 员工薪酬与销售绩效的关系员工薪酬是指企业为员工提供的薪资报酬。

员工的销售业绩对企业销售额的贡献非常重要。

因此,合理的员工薪酬机制可以激发员工的工作动力,提高销售绩效。

财务报告分析中,我们可以通过员工薪酬的变动和销售额的变动进行对比,以评估员工薪酬对销售绩效的影响。

四、财务报告分析的方法财务报告分析可以采用多种方法,包括比率分析、趋势分析、垂直分析等。

比率分析可以通过计算各种关键比率来评估企业的财务状况和经营绩效。

趋势分析可以通过比较财务数据的历史变化趋势来判断企业的发展方向。

药店数据分析公式一、引言药店作为提供药物和医疗用品的零售店铺,扮演着重要的角色。

为了更好地了解和分析药店的运营情况,我们可以利用数据分析方法来揭示其中的规律和趋势。

本文将介绍药店数据分析的一些常用公式,帮助您深入理解药店的运营情况。

二、药店数据分析公式1. 药品销售额(Total Sales)药店的药品销售额是衡量其经营状况的重要指标。

可以通过以下公式计算:总销售额 = 单价 ×销售数量2. 药品销售额增长率(Sales Growth Rate)药店的销售额增长率可以反映其业务的增长速度,可以通过以下公式计算:销售额增长率 = (本期销售额 - 上期销售额)/ 上期销售额 × 100%3. 药品销售量(Sales Volume)药品销售量是指药店在一定时间内销售的药品数量,可以通过以下公式计算:销售量 = 销售数量4. 药品销售额占比(Sales Proportion)药品销售额占比可以帮助我们了解各个药品在总销售额中的贡献程度,可以通过以下公式计算:销售额占比 = 药品销售额 / 总销售额 × 100%5. 药品毛利润(Gross Profit)药品毛利润是指药店在销售药品后所获得的利润,可以通过以下公式计算:毛利润 = 销售额 - 成本6. 药品毛利率(Gross Profit Margin)药品毛利率是指药品销售额中毛利润所占的比例,可以通过以下公式计算:毛利率 = (销售额 - 成本)/ 销售额 × 100%7. 客单价(Average Order Value)客单价是指每个顾客平均消费的金额,可以通过以下公式计算:客单价 = 总销售额 / 顾客数量8. 顾客转化率(Customer Conversion Rate)顾客转化率是指进入药店的顾客中,实际购买药品的比例,可以通过以下公式计算:转化率 = 购买的顾客数量 / 进入药店的顾客数量 × 100%9. 药品库存周转率(Inventory Turnover)药品库存周转率可以反映药店的库存管理效率,可以通过以下公式计算:周转率 = 药品销售额 / 平均库存10. 药品销售额与广告投入的关系(Sales-Advertising Ratio)药店的广告投入与销售额之间的关系可以帮助我们评估广告的效果,可以通过以下公式计算:广告投入比例 = 广告费用 / 销售额 × 100%三、结论通过以上药店数据分析公式的应用,我们可以更加深入地了解药店的运营情况。

广告费用与销售量的关系1.摘要一种随着经济的发展,行业之间的竞争越来越激烈,为了提高利润,广告成为了重要的竞争工具,也是企业培育市场、培养品牌的重要方式。

不同的行业、不同的产品、甚至同一产品的不同生命周期,广告的投放时间、投放程度、投放市场的选择都是千差万别的。

今天我们从数学角度结合数学知识研究广告投入策略对销售量的影响,试图得到一些局部使用的广告模型。

本文从广告与销售速度的关系着眼,利用微分方程建立了基本模型而来,并选择两个不同的广告策略来进行求解,然后结合实际,通过实例检验,说明了模型的可行性。

在模型的分析中,通过对初始销售速度s与利润Q的关系,利用线性规划求解得出不同产品的初始销售速度对应不同的最优开始广告宣传时间。

本文还进一步考虑了模型的优缺点,并根据提出的缺点,对模型进行了进一步改进,并提供了一些相关的评估方法。

关键字微分方程最佳广告宣传时间线性规划广告策略2问题重述目前,随着经济的迅速发展,行业间竞争越来越激烈,为了提高销售量,获得最大的利润,广告成为了一个很重要的竞争工具,也是企业培训市场和品牌的重要方式。

然而不同的行业、不同的产品、甚至同一产品的不同生命周期,广告的效果都是千差万别的。

本题给出某公司的产品销售价、同类产品其他厂家平均价格从而得到价格差数据,还有该企业的广告投入费用和销售量数据,提出了如下两个问题:(1)利用网络等收集有关信息和数据,建立综合或某个侧面的营销数学模型帮助企业获得较大的利润。

由于广告投入与销售量的内在关系,所以在这里我们就研究产品营销策略有对公司产品销售量的影响。

(2)如何评价不同时期的广告效果,确定最佳的广告投入使销售量达到最大。

3问题分析在当今社会,企业在保证商品质量的前提下,如何来提高商品销量成为重中之重的问题。

现实之中的实例说明,广告投入可以明显有效地相对提高销售量,从而实现企业利润更大化。

所以,首先,建立广告投入与销售量的数学模型,建立广告投入与销售量的关系,明确广告投入对销售量的影响,其次,利用该模型结果,也就是营销数学的一个侧面—广告投入,利用其关系,帮助企业获得更大利润。

4模型假设1 商品的销售速度是因作广告而增加,但是这种增加有一定的限度。

广告只能影响该产品在市场上尚未达到饱和的部分,当商品在市场上趋于饱和时,销售速度也趋于它的上限值。

2 自然衰减是销售速度的一种性质,即商品销售速度随销售率的增加而减小。

3 不考虑市场环境的突变及同类产品的竞争,产品的销售过程和宣传力度均为连续过程;4 产品量是充足的,广告的宣传力度和宣传时间相对固定;5 商家的信誉度和产品质量是良好的;6 广告具有立时性,一旦宣传就起效应;7 假设停止广告宣传后,销售速度不会达到饱和速度;5符号说明6模型的建立与求解6.1模型一根据广告与销售速度的关系利用微分方程建立模型,通过对初始速度0s 和利润Q 的关系利用规划求解出不同产品的初始销售速度0s 对应不同的最优开始广告宣传时间。

由假设已知销售速度的变化率与广告宣传力度成正比,但广告只能影响该商品尚未饱和的部分。

且自然衰减是销售速度的一种性质,即是销售速度随商品速率增加而减少。

故建立以下的微分方程: )())(1)((t s M t s t PA dt ds λ--= (1) 当0)(=t A 或 M t s =)(时都有:)(t s dtdsλ-= (2) 为了求解(1)式,我们引入下面不同广告的宣传力度进行求解。

我们选择一个广告策略⎩⎨⎧≥-------=ττt t A t A 00)( 其中A 为常量。

在(0,τ)时间段内,用于广告的总费用为a ,则τaA =,代入模型方程(1)有ττλaP s a M P dt ds .).(=++ (3)令 d a M P =+τλ.m aP =τ. 则有m ds dt ds =+ 其解为 dmce t s dt +=-)( 若令0)0(s s =,则 dt dt e s e dmt s --+-=.)1()(0 (4) 当τ≥t 时,模型为)(t s dtdsλ-= 其通解为t ce s λ-= 而τ=t 时,)()(τs t s =故)().()(t e s t s -=τλτ (5)故 ⎪⎩⎪⎨⎧≥---------------+-=---ττττλt e s t e s e d m t s t dtdt )(0)(0)1()( (6))(t A 和)(t s 的图形如下图所示结果的模型的分析:(1)生产企业若保持稳定销售,即ds/dt=0,那么我们可以根据模型估计采用广告费用0)())(1)((=--t s M t s t PA λ可得到)1()(MsP st A -=λ(2)在销售水平比较低的情况下,每增加单位广告产生的效果比销售速度s接近极限速度M的水平时,增加广告所取得的效果更显著。

下面是某产品投入的广告费与销售量的调查表;29 5.8 7.93 -45.994 -7.93 1.33 306.89.26-62.968 -9.26下面我们用上述数据来进行参数估计,为便于估计,我们将(1)式离散化,得:)())(1)(()()1(n s M n s n PA n s n s λ--=-+=)()()()(n s n s n A MPn PA λ--))(())()(()()()1(n s n A n s b n PA n s n s -+-+=-+λ上式是关于M ,λ,P 的方程,根据数据利用最小二乘法可以求得6.2模型二下面选择另外的一种广告策略;111100()0t t A t At t t T t t T≤≤⎧⎪=<<+⎨⎪≥+⎩在(1t , T t +1)时间内,用于做广告花费a ,则有:aA T=代入(1)式有:TaP s T a M P dt ds =++).(λ (7)因λ,a ,M ,P ,T 均为常数,令:b T a M P =+.λ k Ta=则(3)式可变为Pk bs dt ds=+ (8)则: b kce t s b +=)(若令:11)(s t s = 则:bt bt e s bke t s --+-=1)1()( (9) 当T t t t t +≥≤≤11,0时,有:s dtdsλ-= 其通解为:t ce s λ-= 而0=t 时,0)0(s s = 所以1.)(0t e s t s λ-= 则:011ln 1s s t λ-= T t t +=1时,2)(s t s =所以 )(21.)(t T t e s t s ---=λ 故:⎪⎪⎩⎪⎪⎨⎧+≥------+≤≤----+-≤≤-----------=------1)(2111101..)1(0.)(t T t e s t T t t e s b k e t t e s t s t T t bt bt t λλ (10)销售速度曲线图:下面用)(t v 代替)(t s 来表示销售速度,0v 代替0s7模型的检验和参数估计时间12345678910111213 (周)销售量5604794004855728371123166719341821177316831612 (台)由数据拟合可以画出:下面我用上述数据来进行参数估计,为便于估计,我们将(1)式离散化,得:)())(1)(()()1(n s Mn s n PA n s n s λ--=-+上式是关于M ,λ,P 的方程,根据数据利用最小二乘法可以求得 P =1.412, M =1934, λ= 0.357 . 由此可解得:b=0.357 k=0.064 . 则该产品的广告模型为: )(357.0)1934)(1)((412.1t s t s t A dt ds --= T t t t +≤≤11 (11) 由数据检验模型的精度,用(11)式对12周销售量进行预测,结果为1516。

而实际结果是1612。

相对误差是5.96%。

说明模型是可行的。

8模型分析设在产品刚上市后销售量为V 0,则不同产品将对应不同的V 0 。

可通过对不同的V 0进行讨论,求得最佳开始广告宣传时间t 1。

我们以从产品上市到广告完毕这段时间内的平均利润达到最大为目标,构成以下最优函数:Max ]1110101(1)()t t Ttbt btt k V e dt e V e dt a bQ t t Tβωω+---⎡+-+-⎢⎣=+⎰⎰(8)即:Max1000121()(1)()t btV V VVke T e ab b bQ tt Tβωωωωωββ---⋅++----=+8.1模型一:若V很小,这为商家不可接受的销售速度,由(7)式可知V(t)越小广告效果越明显,则由平均利润函数可得,当t1=0时开始做广告将对商家最有利,此时平均利润为:0002()(1)()btV V VkT e ab b bQ tTωωωωβ-+----=(9)另外,我们也可以根据对应的图象进行分析得出结论:当t1=0时开始做广告为最佳时间。

8.2模型二:若V比较大,为商家可以接受的销售速度(随着人们对它的拥有量的增加,销售速度将减慢),此时做广告效益不大。

为节省广告空间,商家将选择过一段时间再作广告。

设V1为商家开始作广告时的销售速度(V1必大于商家所能承受的最低销售速度)。

由利润函数可得V1与Q(t)、t1的关系:Max1000121()(1)()t btV V VVke T e ab b bQ tt Tβωωωωωββ---⋅++----=+(10)其中111lnVtVβ≤-,在(10)式中β,b, k,ω为已知系数,由不同产品和市场因素确定。

而V1,a,T,V由商家根据实际情况而定。

因此可由规划求解,给定不同的V,V1,a,T,可求出相应的t1及相应利润Q(t)。

从数据对比中可知Q(t)最大时取得的t为最优开始做广告的时间。

1=0时。

另外,我们也可由相应的图象分析得出最优时间不是在t19模型应用我们建立的模型可以广泛应用到实际生产中去,下面两个实例可充分说明模型的可行性:时间1-23-45-67-89-1011-12(月)销售量(辆)452049605320517049304660广告前广告中时间1-23-45-67-89-1011-1213-1415-1617-18(周)销售量27.126.524.220.928.339.543.644.344.1(万瓶)10模型评价及改进模型有以下优点:1、易于推广,模型构思巧妙,能准确得出最佳开始广告宣传时间;2、应用范围广,可应用各种新产品的市场销售计划;3、基本模型对问题的描述精确、合理,推导严谨,理论性强。

模型的缺点:1、商家难以确定产品刚上市时的销售速度V,须经过一定时间的试销才能确定;2、没考虑产品需求量的动态变化。