审计的定义

- 格式:ppt

- 大小:56.00 KB

- 文档页数:11

口审计定义专题讨论SHENIJDINGYIZHUANTITAOLUN````山东审计19954浅谈审计的定义.泰安市审计局谓括审计的定义,就是对审计本质特征的集中概和反映。它包括两个要素:一是审计的主体二是审计的内容。一、关于审计的主体所谓审计的主体是指从事审计工作的机构和人员。在审计的定义中要不要表述审计的主体,如何表述这对审计定义的准确、完整性至关重要。纵观国内有关审计的定义对审计的主体有的作了表述有的未作表述比较有代表性的表述是:①专职机构和人员;②独立于被审单位的机构和人员;③专门的机构和人员;④法定独立的专职审计机构或人员。我们认为在审计的定义中,审计的主体一定要作表述,用语是“法定机构和人员”。其理由是:(一)只有法定审计主体所从事的经济监督行为才称得上审计,其他主体如财政、税务等机构,即使所从事的检查与审计部门相近或相同,也不能称其为审计。如果在审计的定义中不明确限定审计的主体,岂不成了“查帐就是审计”?若谁查帐谁就可以成为审计的主体,谁的查帐行为都可以称之为审计,必然导致了审计主体的不固定和多元化。这在哪个历史时期和哪个国家也是不可能的。况且财政、税务等部门所从事的经济监督是属于财政经济部门内部的监督,监督者与被监督者之间有着经济利害关系,不能保证其独立性、专「〕性和客观公正性。因此,其主体根本不具备担当审计主体的条件在审计的定义中应予排除。(二)审计的主体不应只包括国家审计机关及其人员而应当包括审计体系的全部。按照我国现有的审计体系审计的主体实际上就是指国家审计机关及其人员、部门单位内部审计机构及其人员以及社会审计组织及其人员。很明显只有国家审计机关和社会审计组织及其人员才是独立于被审单位的机构和人员,而部门单位内部审计机构和人员并不独立于自身单位以外只具有相对独立性,如果将审计的主体表述为独立于被审计单位的机构和人员,就会出现该包括的(内审机构和人员)未包括,不该包括的(如财政、税务、纪检等部门—它们均独立于被检查单位之外,有时也进行财务检查)却包括的问题。O(三)根据我国国情无论是国家审计机关、内部审计机构还是社会审计组织及其人员,都是根据国家有关法律、法规的规定设立的,是专司审计工作的。也就是说这些机构和人员都是法定的,其本身就具有独立性(相对独立性)和专门性。因此,在表述审计主体时没有必要再强调其独立性和专门性。由此可见,“法定机构和人员”一语,既排除了独立于被审计单位以外的非审计主体又包括了不独立被审计单位的审计主体;同时也包含了审计主体的独立性和专门性。因而具有较强的概括性和普遍适用性。二、关于审计的内容当前国内审计定义对审计内容的一般提法是:财政、财务收支及其有关经济活动的真实性、合法性、效益性。我们认为这一提法存在两个间题:(一)不够全面。审计发展到今天已具有很多种类其中经济效益审计的产生大大扩展了审计内容的外延。可以这样说经济效益审计的内容已经囊括了被审计单位的全部经济行为。而财政、财务收支只是涉及资金及其运动的部分。而且在所有经济行为中,有些是与财政、财务收支有关的有些则是关系不大的,有些根本就没有关系但都是经济效益审计的内容。因此,只提财政、财务收支及其有关经济活动是不够全面的。(二)不够深刻。从根本上来说,审计就是为了查明被审计单位的经济行为与所定标准之间的一致程度,进而评价其所应承担的经济责任。而会计资料只不过是主要经济行为的载体,财政、财务收支是资金及其运动的表现形式。用这种语言表述审计的内容,不仅不够全面,而且不够深刻;同时也没有表现出评价经济责任这一审计的最终目的。至于“真实性、合法性、效益性”其实不提也明白。因为用所定标准(包括国家法律、法规和其他标准)来检查经济行为有无不一致的地方,自然就包括了对真实性、合法性、效益性的审查。因此,我们认为审计的内容应当是“审查经济行为,评价经济责任”。综上所述审计的定义应是:审计是由法定机构和人员审查经济行为,评价经济责任的监督活动。2

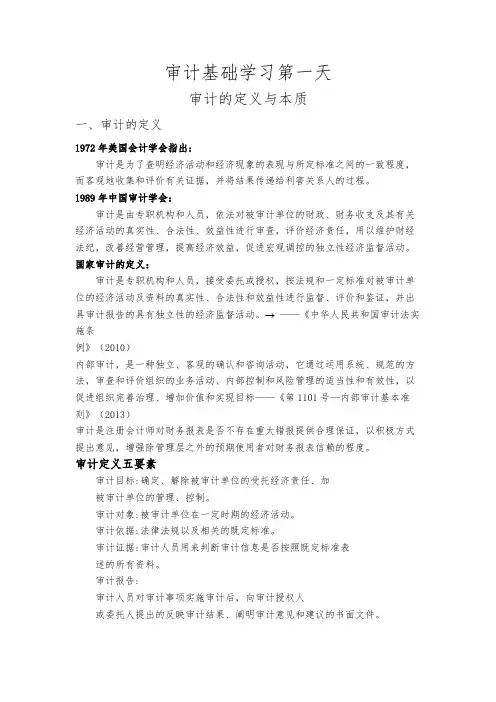

审计基础学习第一天

审计的定义与本质

一、审计的定义

1972年美国会计学会指出:

审计是为了查明经济活动和经济现象的表现与所定标准之间的一致程度,而客观地收集和评价有关证据,并将结果传递给利害关系人的过程。

1989年中国审计学会:

审计是由专职机构和人员,依法对被审计单位的财政、财务收支及其有关经济活动的真实性、合法性、效益性进行审查,评价经济责任,用以维护财经法纪,改善经营管理,提高经济效益,促进宏观调控的独立性经济监督活动。

国家审计的定义:

审计是专职机构和人员,接受委托或授权,按法规和一定标准对被审计单位的经济活动及资料的真实性、合法性和效益性进行监督、评价和鉴证,并出具审计报告的具有独立性的经济监督活动。 ——《中华人民共和国审计法实施条

例》(2010)

内部审计,是一种独立、客观的确认和咨询活动,它通过运用系统、规范的方法,审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性,以促进组织完善治理、增加价值和实现目标——《第1101号—内部审计基本准则》(2013)

审计是注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

审计定义五要素

审计目标:确定、解除被审计单位的受托经济责任、加

被审计单位的管理、控制。

审计对象:被审计单位在一定时期的经济活动。

审计依据:法律法规以及相关的既定标准。

审计证据:审计人员用来判断审计信息是否按照既定标准表

述的所有资料。

审计报告:

审计人员对审计事项实施审计后,向审计授权人

或委托人提出的反映审计结果、阐明审计意见和建议的书面文件。

综上所述我们认为:

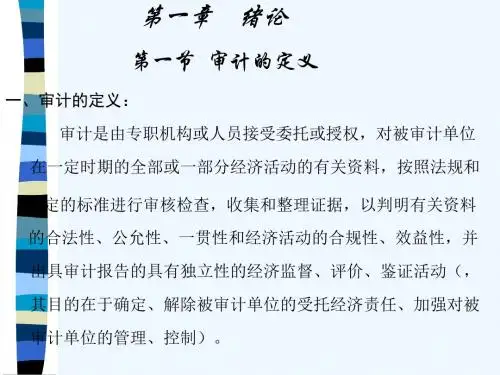

审计的定义:审计是由专职机构或人员接受委托或授权,对被审计单位在一定时期的经济活动,按照法规和一定的标准进行审核检查,收集和整理证据,以判明有关资料与既定标准的符合程度,并出具审计报告的具有独立性的经济监督、评价、鉴证活动,其目的在于确定、解除被审计单位的受托经济责任、加强对被审计单位的管理、控制。

审计本质是审计基本理论中的一个重要问

题。刘家义审计长在中国审计学会第七届会员代

表大会暨第七届理事会第一次会议上指出,“要着

眼系统本源,加强对国家审计本质和规律的研究。

对审计本质的认识是纲,纲举才能目张。”因此,深 化审计本质研究,是当前审计理论研究的一项重

要课题。 正如刘家义审计长所指出的,“一直以来,我

们对审计本质有多种认识”。笔者认为,造成这种

状况的一个重要原因,是人们没有区别审计定义

与审计定位,在强调一方的同时忽视了另一方,或

者把两者混同起来,以至于出现了关于审计本质

的不同理解和不同表述。本文试图从审计定义和 审计定位相结合的角度来探求审计本质,以期引

起对这个问题的关注和讨论。

所谓审计定义,是指说明审计是什么,亦即审 计区别于其他范畴的特征。毛泽东同志说:“科学

研究的区分,就是根据科学对象所具有的特殊的

矛盾性。因此,对于某一现象的领域所特有的某一

种矛盾的研究,就构成某一门科学的对象。” 国内外比较有代表性的审计定义包括: 1、中国审计学会1989年的定义:“审计是由 专职机构和人员,依法对被审计单位的财政、财务

收支及其有关经济活动的真实性、合法性、效益性

进行审查,评价经济责任,用以维护财经纪律,改 进经营管理,提高经济效益,促进宏观调控的独立

性经济监督活动。”

2、1995年审计署简明审计定义:“审计是独立 检查会计账目,监督财政、财务收支真实、合法、效

益的行为。” 3、1997年国务院审计法实施条例:“审计法所

称审计,是指审计机关依法独立检查被审计单位

的会计凭证、会计账簿、财务会计报告以及其他与

财政收支、财务收支有关的资料和资产,监督财政 收支、财务收支真实、合法和效益的行为。”2010年

2月修订的审计法实施条例,仍沿用了这一提法。

4、百度百科:“审计是由国家授权或接受委托

的专职机构和人员,依照国家法规、审计准则和会 计理论,运用专门的方法,对被审计单位的财政、

龙源期刊网

从审计失败的两个定义分析审计独立性

作者:宋玮

来源:《财会学习》2014年第08期

审计失败是一种严重的审计结果,而事务所和注册会计师作为审计主体对其发生有不可推卸的责任。本文结合证监会最新公布的《中国证监会2007年至2013年对证券资格会计师事务所及注册会计师实施的行政处罚》(以下简称《处罚公告》),从审计失败两个定义的角度出发,分析每一份处罚公告主要涉及的具体审计失败原因,进而又阐述了造成审计失败的根源是独立性缺失。

学术界关于审计失败的定义有很多种,但大致都会涉及到三个要素:一是被审计单位财务报表存在重大错报或者漏报;二是注册会计师在执业中未遵守审计准则并出具了不恰当审计意见;三是会给师事务所及注册会计师带来了有形及无形的损失。基于此,我们从两个角度来解释审计失败的定义:从审计结果的角度来看,社会大众评判审计结果的依据只有审计报告,一旦注册会计师在审计报告中发表不恰当的审计意见,无论是其主观意愿还是客观因素,都称之为审计失败;从审计过程的角度来看,注册会计师行业会针对审计失败的具体案例将原因详细分类,只有注册会计师主观上为了追求利益,不遵循相关准则、徇私舞弊而发表虚假的审计意见,才算作是审计失败。不同的角度对注册会计师提出了不同的要求:前者要求注册会计师提高专业胜任能力,后者要求注册会计师保持勤勉尽责与职业道德。前后二者统一于审计的独立性的范畴。

一、审计失败具体原因分析

基于《处罚公告》,本文统计的违规总次数为77次,大于证监会公布的31个处罚样本,原因是大多数《处罚公告》明确指出的事务所或者注册会计师违规行为并不单一,比如证监会在2011年对信永中和会计师事务的《处罚公告》中,就涉及到监盘不恰当、函证过程不恰当、分析性复核不恰当、审计证据不恰当等多种原因。图1是对证监会2007~2013年31份具体《处罚公告》中指出造成审计失败原因统计。我们以饼图的形式呈现,可以发现诸如“审计程序不恰当”、“审计证据与工作底稿不恰当”这类原因属于审计失败原因“重灾区”,不论是事务所、注册会计师,还是证监会都应该给予高度重视。而像“监盘不恰当”、“控制测试不恰当”等由于是针对个别审计案例所独有的审计程序和方法,因而占比较小,但在实际的审计过程中也应结合具体实际不能忽视。以下我们就从审计失败两个定义的角度具体分析以上数据。