原样纳税申报表封面(一般纳税人)

- 格式:doc

- 大小:34.00 KB

- 文档页数:1

一般纳税人申报表(总9页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--增值税纳税申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

所属行业:主管税务机关:接收人:接收日期:填表说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“按适用税率计税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(七)本表及填写说明所称“税控增值税专用发票”,包括以下3种:1.增值税防伪税控系统开具的防伪税控“增值税专用发票”;2.货物运输业增值税专用发票税控系统开具的“货物运输业增值税专用发票”;3.机动车销售统一发票税控系统开具的税控“机动车销售统一发票”。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

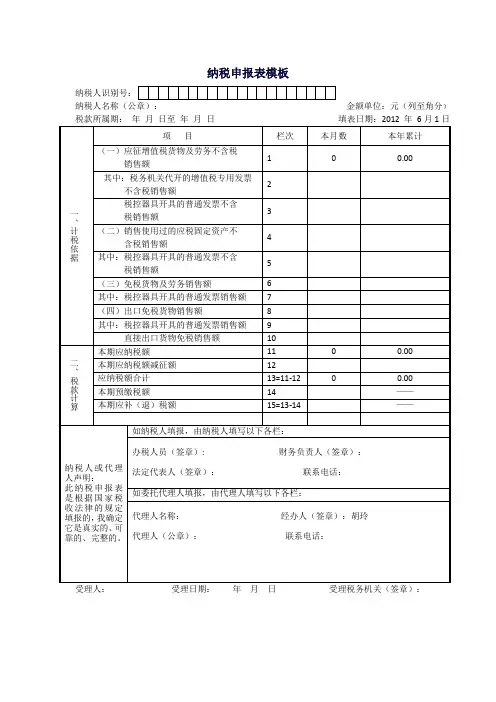

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写纳税人的税务登记证号码。

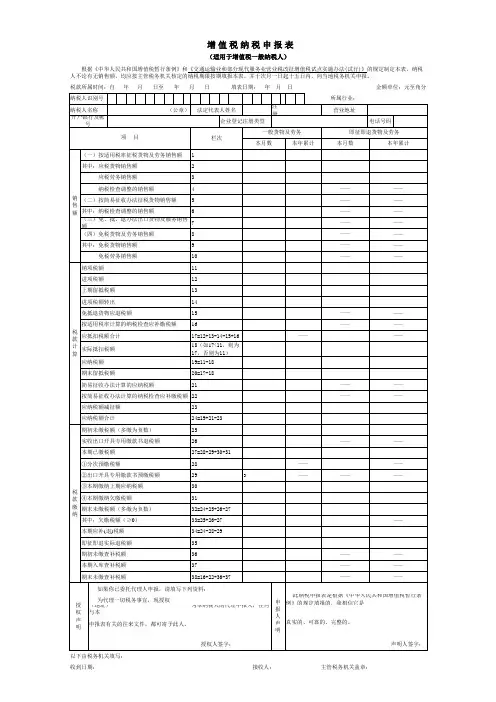

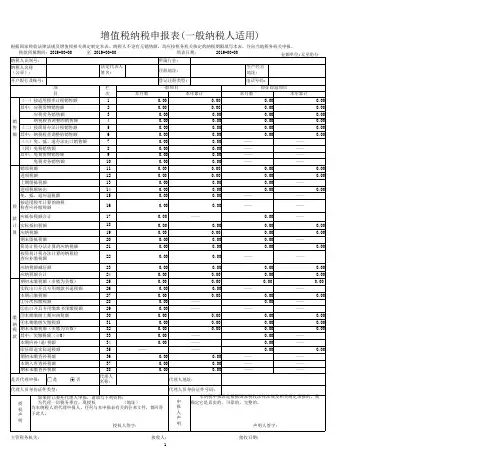

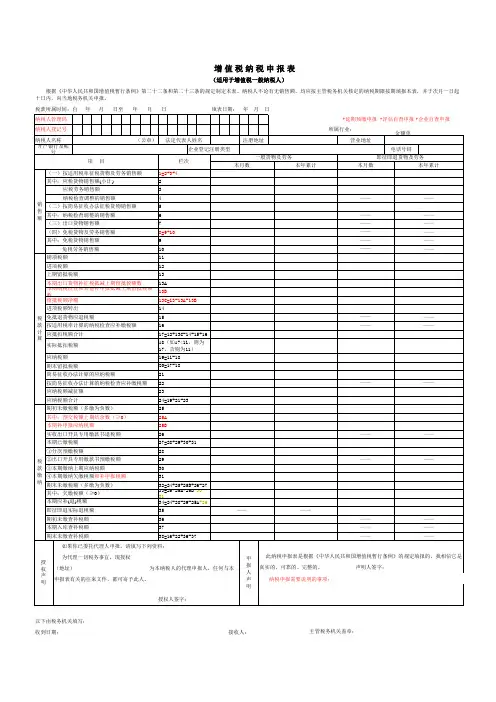

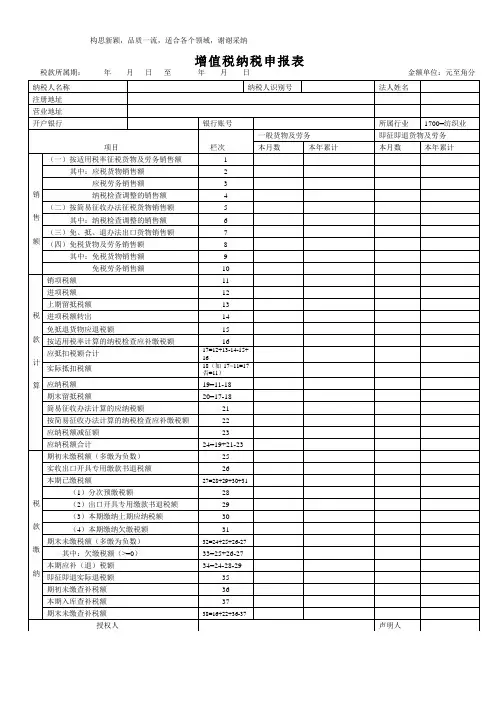

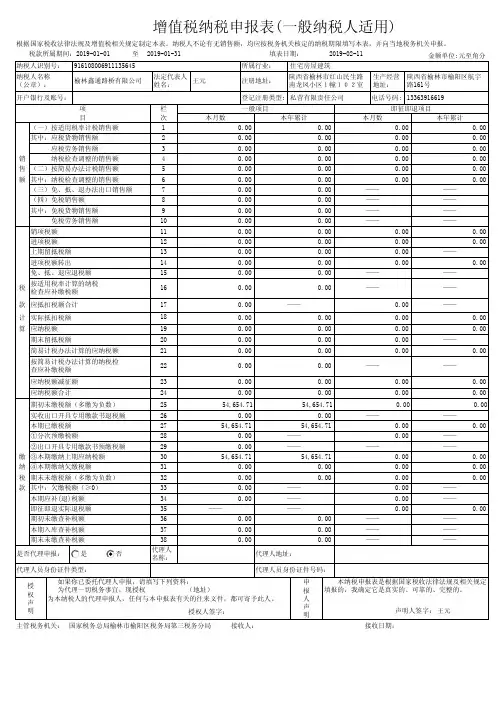

《增值税纳税申报表一般纳税人适用》版1 / 1附件1 增值税纳税申报表(一般纳税人合用)依据国家税收法律法例及增值税有关规定拟订本表。

纳税人无论有无销售额,均应按税务机关审定的纳税限期填写本表,并向当地税务机关申报。

税款所属时间:自 年 月日至年 月 日填表日期: 年 月 日 金额单位:元至角分纳税人辨别名所属行业:纳税人名称(公章)法定代表人姓名注册地点生产经阵营点开户银行及账号中国工商银行南江县支行:登记注册种类项目栏次(一)按合用税率计税销售额 1 此中:应税货物销售额2 应税劳务销售额 3纳税检查调整的销售额4 销(二)按简略方法计税销售额 5 售 6 额此中:纳税检查调整的销售额(三)免、抵、退方法出口销售额 7 (四)免税销售额8 此中:免税货物销售额9 免税劳务销售额10 销项税额 11 进项税额 12 上期留抵税额 13 进项税额转出14 免、抵、退应退税额15按合用税率计算的纳税检查应补缴税额16税应抵扣税额共计17=12+13-14-15+16 款18(如17<11,则为 计实质抵扣税额算17,不然为 11)应纳税额 19=11-18 期末留抵税额20=17-18 简略计税方法计算的应纳税额21 按简略计税方法计算的纳税检查应补缴税额 22 应纳税额减征额 23应纳税额共计24=19+21-23 期初未缴税额(多缴为负数) 25 实收出口开具专用缴款书退税额 26本期已缴税额 27=28+29+30+31 ①分次预缴税额28②出口开具专用缴款书预缴税额 29 税 ③本期缴纳上期应纳税额3031款④本期缴纳欠缴税额缴期末未缴税额(多缴为负数)32=24+25+26-27 纳此中:欠缴税额(≥ 0) 33=25+26-27本期应补 (退)税额34=24-28-29 即征即退实质退税额 35 期初未缴查补税额 36 本期入库查补税额 37期末未缴查补税额38=16+22+36-37个人独资公司电话号码一般货物、劳务和应税服务即征即退货物、劳务和应税服务 本月数今年累计本月数今年累计—— —— —— —— —— —— ———————— —— ———— —————————————— —— —————————— —— —— —— —————— —— —— —— ————假如你已拜托代理人申报,请填写以下资料:授 为代理全部税务事宜,现受权申 本纳税申报表是依据国家税收法律法例及有关规定填报的,我确立它是真切报 的、靠谱的、完好的。

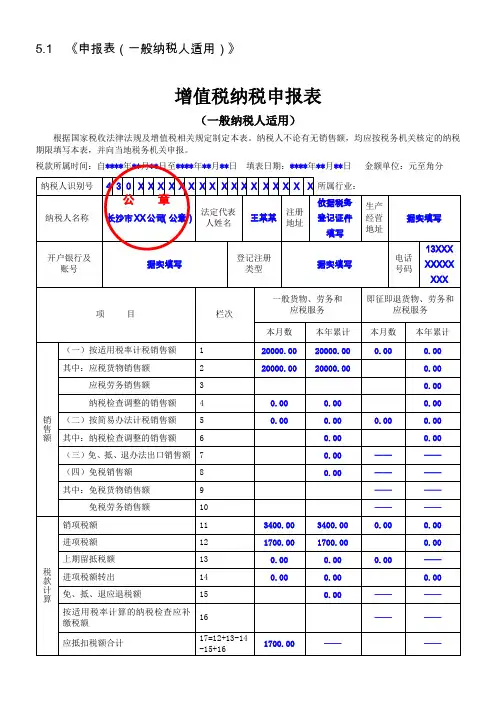

SB001《增值税纳税申报表(一般纳税人适用)》一、分类索引(一)业务类别申报(二)表单类型纳税人填报(三)设置依据(表单来源)政策规定表单二、政策依据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告〔2013〕第32号)三、表单增值税纳税申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分四、表单说明填表说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“按适用税率计税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(七)本表及填写说明所称“税控增值税专用发票”,包括以下3种:1.增值税防伪税控系统开具的防伪税控“增值税专用发票”;2.货物运输业增值税专用发票税控系统开具的“货物运输业增值税专用发票”;3.机动车销售统一发票税控系统开具的税控“机动车销售统一发票”。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

纳税人编码:

税务登记证号码:

所属管理分局:业户归档码:

管理分局联系人:

规定报送日期:每月日至日

企业纳税申报表及会计报表封面

年月份

企业名称:

企业地址:电话号码:邮政编码:

企业负责人:财务负责人:企业盖章:

实际报送日期:年月日

请按下列顺序粘贴报表并将报送的报表内容在“□”内打“√”

一、增值税□2、《企业所得税年度纳税申报表》

□1、手工填制的《增值税纳税申报表》□3、《企业所得税减免情况申请表》

□2、防伪税控机打印的《增值税纳税申报表》□4、对外投资分回利润(红利、股息)及补税情况申请表□3、防伪税控机的《增值税纳税申报表货物汇总清单》□5、税前弥补亏损申请表

□ 4.、《增值税纳税申报表附列资料》□6、财产损失税前扣除申请表

□5、打印的《__月份增值税专用发票存根联明细表》□7、外商投资企业分支机构年度申请表

□6、打印的《__月份增值税专用发票抵扣联明细表》□8、

□7、增值税专用发票抵扣联__份,其他扣税凭证__份

□8、《增值税小规模纳税人申报表》五、利息税(金融机构填列)

□9、《个体工商户、承包承租户(定期定额)月份纳税申报表》□《储蓄存款利息所得扣缴个人所得税申报表》

□10、《分支机构销售明细表》

□11、《生产企业出口货物免抵退税申报表》和《生产企业出口货物免抵退税审批通知单》六、财务报表

□12、《免税进口料件视同已征税款抵扣申报表》□1、《资产负债表》

□13、《来料加工免税证明单》□2、《损益表》

□14、□3、《现金流量表》

二、消费税七、电子资料

□1、《工商业户消费税纳税申报表》□1、增值税专用发票交叉稽核软盘

□2、《金银饰品购销存月报表》□2、防伪税控系统抄税软盘

□3、《金银首饰购货(加工)管理证明单》□3、

三、营业税(金融、保险企业填列)八、主管税务机关规定的其他附报资料

□《金融保险营业税纳税申报表》□1、

□2、

四、企业所得税

□1、《企业所得税预缴申报表》

说明:接收人签名:接收日期:

1、报送的纸质资料按上列编号顺序装订;

2、本清单与申报资料一起装订。